Mes: agosto 2017

Prensa Económica: Las inversiones, ¿llegan o no llegan?

“Estoy viendo muchos empresarios que empezaron a invertir en sus empresas, ya sea financiándose a través de líneas bancarias subsidiadas o poniendo dinero de su propio bolsillo.” comenta Mariano Sardáns, CEO de FDI.

Esta es la pregunta que se hacen más que nada en el ambiente político; de hecho, desde la oposición la usan como chicana contra el gobierno. Lo que yo observo es una nueva actitud empresarial que no veía desde los años en los que vivía en los EEUU; empresarios incómodos pensando día y noche como ser más competitivos, como ser más eficientes, y hasta distintos para diferenciarse de la competencia. Los veo revisando si alguien más produce lo que ellos producen pero mejor y más barato; en este caso es mejor unirse y crear sinergias que competir y morir en el intento. Los veo analizando si tienen el personal apropiado en los puestos apropiados y haciendo los cambios que hacen falta para tener los mejores equipos. Los veo revisando mejoras en los procesos, en los tiempos de producción y en la atención, lo cual significa incorporación de tecnología y sistemas. A la pregunta de si llegan inversiones o no, respondo que estoy viendo muchos empresarios que empezaron a invertir en sus empresas, ya sea financiándose a través de las varias líneas bancarias a tasas subsidiadas que hay disponibles en el mercado o, directamente, a pesar de nuestro consejo de no hacerlo, aportando dinero de su propio bolsillo, lo cual implica muchas veces tener que desprenderse de inmuebles e inversiones que eran el ahorro para su jubilación. Recordemos que la economía argentina es una de las más cerradas del mundo. `Produjo` empresarios en tal estado de confort, que cazaban dentro del zoológico y donde lo más normal era la conformación de carteles u oligopolios, en donde todos estaban cómodos fijando los precios y poniéndose de acuerdo con las cuotas del mercado; claro, el consumidor no tenía otra opción que comprar lo que había y al precio que le decían. Al parecer, las cosas empiezan a cambiar para el bien de todos.

Estoy viendo muchos empresarios que empezaron a invertir en sus empresas, ya sea financiándose a través de líneas bancarias subsidiadas o poniendo dinero de su propio bolsillo.

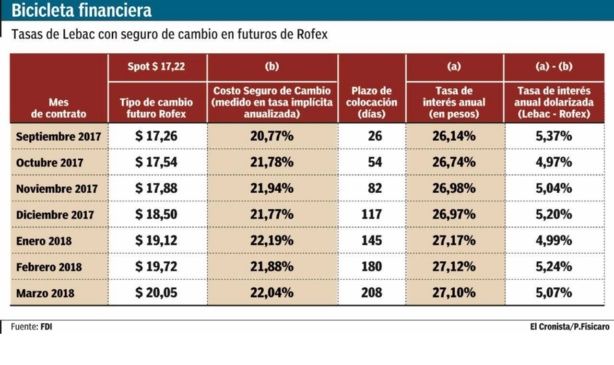

El Cronista: Bicicleta de Lebac con futuros rinde 5% anual en dólares: le gana a la Lete, que da 3%

![]() Descarga la nota Lea la nota original desde aqui

Descarga la nota Lea la nota original desde aqui

“La novedad es que ahora la curva de tasas es positiva, pues las letras largas pagan más que las cortas”, advierte Mariano Sardáns, CEO de FDI.

Si bien muchos inversores se tientan con las Letes, que rinden 3%, hay otro instrumento que le gana: la bicicleta de Lebac con futuros arroja un 5% anual. Pero las personas físicas deben pagar el 35% de ganancias. Para evitar esto, la industria diseñó fondos específicos de sintéticos, ya que los fondos están exceptuados de ganancias para personas físicas (no para jurídicas). la otra ventaja de estos fondos ad hoc es que se dispone de liquidez inmediata.

“Desde inicios del año hasta ahora, la cuotaparte de este fondo se apreció casi 10% en dólares si se anualiza el rendimiento”, revela Gustavo Cañonero, partner del Grupo SBS. La compañía había armado un fondo especial durante el Gobierno anterior, en pleno auge de los contratos de futuros de Rofex, pero que sigue funcionando para evitar a los ahorristas el dolor de cabeza de las compras y desarmes, y de pagar ganancias.

La Lete a 203 días (vence el 16 de marzo del 2018) pagó tasa anual en dólares de 2,81%, mientras la Lete a 385 días (vence el 14 de septiembre de 2018) pagó tasa anual en dólares de 3,14%, aunque sin contar comisiones, que suelen ser del 0,3% en promedio, lo mismo que las Lebac. Aunque para hacer futuros hay que agregarle el 0,5% promedio de Rofex.

“Quedó excelente para hacer sintético: en parte por las menores expectativas de suba del dólar (menor costo del seguro de cambio) y, por otro lado, por la suba de tasas de Lebac a través del mercado secundario que está haciendo el Banco Central desde hace unos días para los plazos largos. La novedad es que ahora la curva de tasas es positiva, pues las letras largas pagan más que las cortas”, advierte Mariano Sardáns, CEO de FDI.

A su entender, el sintético es mucho más conveniente y flexible que las Letes, dado que se puede desarmar en cualquier momento y es cada vez más fácil de operar y accesible a través de cualquier sociedad de bolsa. “Nosotros lo estamos usando mucho tanto para personas físicas o empresas que quieren mantener sus saldos transitorios dolarizados hasta la fecha del pago de un auto cuyo valor está dolarizado o de pago de una importación o insumos dolarizados”, comenta.

Para hacer esta bicicleta, hay que utilizar el precio de cierre de Rofex y offer de Lebac: el offer es el precio que se debe pagar cuando se compra. Un tema a considerar es que los meses de abril y mayo de Rofex tiene muy poca liquidez, y el Rofex es indicaticativo porque realmente se mueve durante el día.

Febrero, en cambio, puede ser un buen mes, ya que representan unos seis meses de inversión y bastante liquidez. Esto daría 5,6% contra 3% de una Lete de un año o 2,79% de una Lete de seis meses. la ventaja de la Lete, para quien ingresa con pesos, es que se accede a una cotización del dólar por lo general 20 centavos mejor que la del minorista, según refleje la Comunicación A 3500 (mayorista).

“Lo que hay que tener en cuenta es que si se le gana al Rofex (el precio final es mayor que el de compra, o la devaluación mayor al porcentaje implícito de las tasas de Rofex), se debe pagar el 35% del impuesto a las ganancias sobre esa utilidad. De todos modos, la ganancia se da si el peso está por arriba del contrato; por ejemplo, si se compra a seis meses, sólo se paga si el peso está por arriba de $ 19,10”, precisa Cañonero.

La columna de Mariano Sardáns con el periodista Carlos Clérici, en el programa “La otra agenda” de Eco Medios AM1220

Nuestro tema de hoy: Todo lo que tenés que saber sobre cómo funcionan las cajas de ahorro para menores. Una excelente oportunidad para que los adultos comencemos a inculcar la cultura del ahorro en nuestros hijos.

Diario Crónica: El gobierno porteño recibirá a las inmobiliarias, que plantearán cambios a la nueva ley de alquileres

![]() Descarga la nota Lea la nota original desde aqui

Descarga la nota Lea la nota original desde aqui

“Las cuotas de los créditos en los mismos niveles que los alquileres obligará a los propietarios a asumir ese costo.” comenta Mariano Sardáns, CEO de FDI.

La Nación: Cómo afectó el ajuste de tarifas al mercado

“La crisis que empezó hace seis años con los inmuebles de lujo -hoy muchos se alquilan por el valor de las expensas-, le llegó ahora a los pequeños inmuebles.” advierte Mariano Sardáns, CEO de FDI.

Desde hace años, el mercado inmobiliario de la Argentina viene padeciendo golpes desde diferentes ángulos. Los inversores que siempre apostaron al ladrillo aprendieron, después de mucho equivocarse, que en este tipo de inversiones sólo se gana dinero aprovechando los ciclos del mercado y haciendo diferencia entre compra y venta en el menor tiempo posible. Entendieron que en el largo plazo -más de treinta años- el precio en dólares de los inmuebles sólo se ajusta en sintonía con la inflación en esta moneda. Ya saben que si desean quedarse con el inmueble, éste deberá brindarle una renta tributaria equivalente, igual o superior a inversiones alternativas, ya sean inmobiliarias o financieras, en el país o en el exterior.Gran parte de lo que está sufriendo actualmente el mercado local es análogo a lo que ocurre en todo el mundo: se encuentra colmado de inversores inmobiliarios pero con gran escasez, por ahora, de usuarios finales. Sin duda, uno de los factores que han distorsionado completamente al mercado inmobiliario de la Capital Federal y el Gran Buenos Aires fueron los subsidios a las tarifas y el control de precios a muchos productos y servicios. La crisis que empezó hace seis años con los inmuebles de lujo -hoy muchos se alquilan por el valor de las expensas-, le llegó ahora a los pequeños inmuebles. Estos fueron casi los únicos que se construyeron en los últimos diez años, demandados por inversores/propietarios que luego alquilaban a aquellos usuarios que sólo gracias a los subsidios de tarifas y a los controles de precios podían hacer frente a los gastos. Con la federalización de las tarifas y el ajuste en los salarios -en términos de pesos- que se está dando en la economía argentina, ya son miles las personas que están `recalculando` sus vidas. Muchos están volviendo a vivir con sus padres o alquilando junto con sus amigos o parejas

El caso Johnny Depp: La combinación perfecta para el desastre

Cuando se junta un gastador compulsivo y administradores no preparados (para hacerle frente).

La saga en la que están envueltos el actor Johnny Depp y sus administradores deja en claro la gran dificultad del primero y la posible falta de idoneidad de los segundos, si no para administrar, al menos para negarse a convalidar “gastos” que perjudican al cliente.

El actor y sus administradores se han cruzado demandas. El primero dice que han administrado mal sus bienes y que se han quedado con parte de su dinero, mientras que los administradores reclaman honorarios impagos por la estrella de cine. En el marco de dichos juicios surgen inventarios, rendiciones de cuentas y correos electrónicos que revelan fastuosos gastos del actor (quien emplea nada menos que cuarenta personas y es dueño de fastuosas embarcaciones, automóviles, objetos de arte y hasta islas).

¿Quién podría pensar que un actor que embolsa no menos de veinte (y a veces cerca de cuarenta) millones de dólares por película está en gravísimos problemas financieros? ¿Cómo se llegó a esta situación?

El artista reconoce no tener ningún tipo de experiencia ni conocimiento en el mundo de los números y los negocios y que por eso ha confiado durante años en sus administradores. Éstos aducen que trataron infructuosamente de explicarle a Depp que estaba gastando mucho más de lo que sus ingresos le permitían, pero que él siempre se enfurecía y les ordenaba cumplir con sus mandatos. He aquí gran parte del problema: se trataba de administradores y no de fiduciarios.

Si Depp hubiese tenido un fiduciario profesional, habría dejado de ser dueño y tendría el rol de beneficiario. En otras palabras: el fiduciario tendría la obligación de administrar los activos en beneficio de Depp y nunca en su perjuicio, y eso no solamente le permitiría rechazar pedidos extravagantes del artista, sino que se encontraría forzado a hacerlo. Al tener un mero administrador, y por más que éste levantara tibiamente su voz, la decisión final era de Depp, quien se admite no idóneo para manejar sus negocios y es claramente un gastador compulsivo. Allí puede encontrarse la falla principal. Metafóricamente, si el dueño del bar es un alcohólico y ordena al barman (su empleado) servirle más y más alcohol, todos podemos adivinar cómo va a terminar la historia.

Hablamos de fiduciario profesional para distinguirlo de algún familiar o “amigo del campeón”, que rara vez está en una posición de fuerza frente a quien necesita que lo protejan de sí mismo. Para un gastador compulsivo (y eso se hace extensivo a un ludópata u otra clase de adicciones), el fideicomiso es un verdadero acto en defensa propia y de su familia. No es fácil (y hasta en casos como este puede tildarse de imposible) que la persona cese en su patología. Pero la cosa cambiaría mucho si –reconociendo su peligrosa forma de “administrar” sus bienes- el artista los hubiera puesto bajo control y administración de un fiduciario profesional.

Se nos preguntará: ¿pero entonces Depp debería pedir “permiso” a su fiduciario para usar cada dólar? No, nadie dice eso. El fideicomiso podría contener instrucciones para darle a Depp una suma fija mensual para que gaste como le parezca. El fiduciario (a diferencia de Depp) está legal y contractualmente obligado a administrar los activos idóneamente. Por citar solamente un ejemplo real dentro del caso Depp, sería imposible para el fiduciario aprobar un gasto multimillonario para una ceremonia funeraria de un amigo de la estrella de Hollywood. Cuando la decisión de ese gasto estuvo en cabeza del artista, el dinero se dilapidó.

Este caso permite una reflexión adicional sobre las rendiciones de cuenta o balances que los fiduciarios (y administradores) tienen que preparar. Muchos clientes ven en ellos un gasto innecesario, cuando en realidad es un elemento primordial que brinda máxima transparencia y tranquilidad tanto para el cliente, su familia y para quien tiene a su cargo la administración. Las cuentas claras no sirven solamente para conservar la amistad.

Saludos Cordiales,

Mariano Sardáns

CEO

FDI – Gerenciadora de Patrimonios

NOTAS RELACIONADAS

El Cronista: Bonos que ajustan por inflación llegan a ganarle a la Lebac

![]() Descarga la nota Lea la nota original desde aqui

Descarga la nota Lea la nota original desde aqui

“Si mantenemos el BONCER 2021, hasta su vencimiento re-invirtiendo todos los cupones, vamos a lograr una tasa de interés real positiva -por encima de la inflación- del 4,34%” advierte Mariano Sardáns, CEO de FDI.

Desde el inicio de la actual administración del Banco Central, las Lebac le están ganando a la inflación pero por muy poco. Desde el 1 de enero hasta el 31 de julio de este año, la Lebac había brindado una tasa acumulada de apenas un poco más del 1% por encima de la inflación: 15,10% Lebac, versus 13,73% inflación y 11,64% del dólar.

Para asegurarse un rendimiento por encima de la inflación, aún mayor al que brinda la Lebac, se debe utilizar los bonos que ajustan de acuerdo al Coeficiente de Estabilización de Referencia (CER). Este índice es elaborado por el BCRA, es similar al IPC (índice de precios al consumidor) que publica el INDEC y mide el nivel de inflación.

El capital de estos bonos ajusta todos los días en base a la evolución del coeficiente CER. A modo de ejemplo, si a principio de año el valor del capital del bono era de $ 100 y el año cierra con una inflación del 20%, el valor del capital del mismo pasa a ser $ 120.

A su vez, la tasa del cupón o interés del bono se paga en relación con el valor ajustado del capital. Por lo tanto, si es del 3%, y asumiendo que sólo paga interés una vez al año, a principio de año en el ejemplo utilizado el bono pagó un interés de $ 3 (3% de $ 100), mientras que un año después pagó un interés de $ 3,60 (3% de $120).

“Uno de los bonos que estamos incorporando en nuestras carteras es el Boncer 2021, el cual tiene un cupón/interés del 2,50%. A los precios actuales paga una TIR del 4,34% (más CER o inflación). Es decir, que si mantenemos el bono hasta su vencimiento re-invirtiendo todos los cupones, vamos a lograr una tasa de interés real positiva -por encima de la inflación- del 4,34%”, advierte Mariano Sardáns, CEO de FDI.

Por ejemplo, si la inflación promedio de acá al vencimiento es del 20%, va a tener un rendimiento del 25,21% (1,20 x 1,0434).

Lo negativo de este bono frente a las Lebac es que se está invirtiendo a un mayor plazo. La Lebac más operada es la de 35 días, mientras que el Boncer 2021 tiene un plazo de cuatro años. Los instrumentos de plazo más corto suelen ser menos volátiles que los de más largo plazo, ya que estos tienen sus cobros comprometidos por un tiempo mayor y, por ende, presentan una incertidumbre relativamente mayor en su cobro.

Así, las Lebac se comportan como plazo fijos, casi sin volatilidad dado su plazo tan corto. El Boncer 2021, por tener un plazo bastante mayor, va a experimentar una mayor volatilidad en su precio, por lo cual no resulta un instrumento adecuado para invertir dinero que uno pueda llegar a necesitar en el corto plazo.

El Cronista: Lebac: Afirman que hoy habrá un buen punto de entrada a la tasa en pesos

![]() Descarga la nota Lea la nota original desde aqui

Descarga la nota Lea la nota original desde aqui

El carry trade “nunca va a dejar de ser un buen negocio”; opina Mariano Sardáns, CEO de FDI.

El Banco Central (BCRA) enfrenta hoy un vencimiento de $ 534.000 millones en Lebac, lo que equivale al 56,6% del stock total. Con el resultado de las elecciones puesto, el mercado da por descontado que Federico Sturzenegger podrá sortear la cita con tranquilidad. Se espera que renueve al menos una gran parte del vencimiento y que mantenga la tasa más corta en torno a 26,5%, en línea con lo que se operaba ayer en el mercado secundario.

“Con el resultado a favor, no creo que haya mucho problema con la licitación. Puede ser que no haga el roll-over de todo el vencimiento porque los bancos juegan con la integración del efectivo mínimo y podría haber una inyección de unos $ 50.000 millones. Eso no sería preocupante porque se compensa con las operaciones de pases. Con un mercado secundario con tanto volumen, las licitaciones mensuales de Lebac pierden un poco de atractivo porque se se opera todos los días”, explicaron en un banco.

Una de las claves para entender el alivio del BCRA es la caída que mostró ayer el tipo de cambio, que reaccionó rápidamente a la buena elección del Gobierno. Lorenzo Sigaut Gravina, de Ecolatina, señaló que la tregua cambiaria llegó justo a tiempo y que permitirá a la autoridad monetaria enfrentar el vencimiento de Lebac “sin un elevado riesgo de corrimiento hacia el dólar”. Por el contrario, el economista consideró que “un resultado negativo en las PASO podría haber tensionado sobremanera la renovación de Lebac y, por ende, el mercado cambiario”.

Junto con la corrección del tipo de cambio ayer se ajustaron las tasas del dólar futuro: la tasa implícita a septiembre, que el viernes pasado era 26,29%, ayer cayó 1% y cerró en 25,24%. Como resultado, si hoy el BCRA convalida la tasa de 26,5% para la Lebac a 35 días, será una buena oportunidad para aprovechar los retornos en moneda local. “Creo que en esta licitación se va a mantener la tasa y, de a poco, a medida que la inflación vaya cediendo, irá bajando. El mercado corrigió el dólar spot y los futuro pero, si la tasa se mantiene, no estará muy arbitrada y muchos podrían irse del dólar al carry trade. Este mes hay un buen punto de entrada para la tasa en pesos”, comentó Amilcar Collante, economista de CeSur.

En la misma línea, Federico Furiase, economista asociado de Estudio Bein y profesor de la UTDT, opinó: “Cuando hay un proceso donde el BCRA no tiene margen para bajar la tasa por las expectativas de inflación y, además, vuelve a entrar capital, se genera un punto de entrada atractivo para el carry”. Y agregó: “Al descomprimirse la presión cambiaria, le facilita la renovación al BCRA y baja la tasa de interés que le va a requerir el mercado. Es decir que, por el lado cambiario, podría hasta recortar la tasa de Lebac. En cambio, hay un freno por el lado de las expectativas de inflación y de los agregados monetarios: el ritmo de inflación consistente con la meta es de 0,56% mensual y la base monetaria corregida por encajes viene creciendo por arriba del 30% interanual”, explicó Federico Furiase, economista asociado de Estudio Bein y profesor de la UTDT.

Para Mariano Sardáns, CEO de FDI Gerenciadora de Patrimonios, el carry trade “nunca va a dejar de ser un buen negocio”. El especialista sostuvo: “Siempre va a haber estornudos en el mercado (como pudo ser este miedo por la candidatura de Cristina Kirchner) pero la dinámica de la economía y del comercio exterior llevan a que el dólar siga retrasado. El carry va a seguir. Al 31 de julio, la Lebac pagó un poco más de un punto por encima de la inflación. Por eso, los inversores institucionales son los que más Lebac tienen, porque les interesa refugiarse de la inflación”.

Desde InvertirOnline.com coincidieron en que el carry trade todavía tiene mucho para dar e incluso se animaron a pronosticar una posible suba de tasa para hoy. Un informe firmado por Alejandro Bianchi, Gerente de Inversiones de la firma, indicó: “Los inversores deben entender que el resultado (de las elecciones) también apoya la política de tasa altas que viene realizando el Banco Central para reducir la inflación. Esta política, podría implicar que en el día de mañana (por hoy) el Central ratifique la tasa de 26,5% de la última licitación o inclusive la eleve, para reducir la inflación que en su última lectura de Julio fue de 1,7%”.

Cronista.Com: Aconsejan salir a vender contratos de futuros de dólar

![]() Descarga la nota Lea la nota original desde aqui

Descarga la nota Lea la nota original desde aqui

“Podemos presumir que podría ser un excelente momento para fijar un piso de tipo de cambio para los próximos meses”. opina Mariano Sardáns, CEO de FDI.

“Es un buen momento”, dicen en la City. Un buen momento para cubrirse ante un dólar que seguirá cayendo debido al ingreso de divisas de fondos institucionales que aprovecharán la lebaquización, deporte predilecto de los carrytradistas.

Quienes conocen al futuro de dólar en su rol de funcionar como un seguro de cambio, en su mayoría lo conocen y/o lo han usado “comprando” contratos de futuro para fijar un tipo de cambio a futuro y así cubrirse ante una suba del dólar en una fecha determinada. O sea lo conocen como un instrumento para “dolarizar” todo o parte del capital de trabajo en pesos de sus empresas (caja operativa + cuentas a cobrar + otros no dolarizados) sin necesidad de inmovilizarlo y/o para “dolarizar” sus ahorros en pesos colocados a tasa (en Lebacs por ejemplo), sin por ello tener que desarmar la inversión. En resumen, quienes compran contratos de futuro de dólar, están cubriéndose ante una posible suba del tipo de cambio.

La operación inversa, o sea el vender contratos de futuro de dólar, permite cubrirse de la caída del tipo de cambio. Quiénes generalmente usan o debiesen usar esta operación son los exportadores, a los cuales una baja del dólar los perjudica dado que cobran sus ventas en dólares pero sus costos son en su mayoría en pesos -al menos debiesen cubrir la porción de costos que son en pesos-.

“Si tenemos en cuenta que la suba en la cotización del dólar durante las últimas semanas se debió más a un tema psicológico por el tema electoral que a la dinámica de la economía y del comercio exterior, podemos presumir que podría ser un excelente momento para fijar un piso de tipo de cambio para los próximos meses”, recomienda Mariano Sardáns, CEO de FDI.

Recuerda que igual situación se produjo con el efecto Trump, el efecto Temer y la fallida calificación de Argentina como país emergente, luego de los cuales el tipo de cambio volvió a caer.

“Claramente podríamos estar en un “pico” de expectativas del tipo de cambio para los próximos meses que mediante la venta de contratos de futuro se podrían ya fijar y capitalizar”, afirma Sardáns.

La columna de Mariano Sardáns con el periodista Carlos Clérici, en el programa “La otra agenda” de Eco Medios AM1220

Hoy, charlamos sobre la reapertura de los mercados post elecciones P.A.S.O.