Autor: LUPA Marketing Solutions

LA PRENSA – ARGENTINA: “La Argentina está aislada del mundo”

Fecha: 27 de Mayo, 2023

LA PRENSA – ARGENTINA 🇦🇷: “La Argentina está aislada del mundo”

La política de suba de la tasa de interés por parte de la Reserva Federal para combatir la inflación en el Norte termina funcionando como una aspiradora global de capitales. Los pocos que quedan en la región anidan en Brasil, sexta economía del mundo, o buscan algún rendimiento en países considerados confiables como Chile o Uruguay.

Hay, en la opinión de Mariano Sardans, CEO de FDI International (Servicios Fiduciarios), un sólido puñado de razones que explican porqué los dólares no aterrizan en la Argentina: el cepo cambiario, la obligación de liquidar divisas y la inseguridad jurídica están en la lista.

¿Cuál es su visión del movimiento de capitales a escala global?

Estados Unidos al haber subido tanto las tasas, pese a que ahora se tomó un respiro, está absorbiendo todos los capitales. Todos los flujos están yendo hacia el Norte, me refiero a los financieros y también los de negocios. Desde lo financiero chupa todo porque el nivel de la tasa de interés genera una rentabilidad insólita si se la compara con la de años anteriores. Por ejemplo, una letra del Tesoro, que es un bono corto con vencimiento a menos de un año, paga arriba del 5%. Ese mismo instrumento hace dos años pagaba 0. Es decir que este movimiento de la Fed subiendo las tasas cambia toda la ecuación en materia de capitales.

¿Se modifican las estrategias de negocios?

Por otra parte, los bonos a dos años tienen una tasa que está por debajo del 5%, pero muy alta con respecto a lo que venía siendo. Esto modifica todas las estrategias. Por ejemplo, si alguien planificaba comprar un departamento en Buenos Aires con la idea de obtener un rendimiento del 1% anual, encuentra que en Estados Unidos una letra, el instrumento más líquido, paga 5%. No lo duda. Antes de la suba de tasas los inversores contemplaban invertir su dinero en Inteligencia Artificial, criptomonedas o en el sector agropecuario. Podía comprar ganado, criarlo, engordarlo, pero ahora esa ecuación cambió. Con tasas cero era lo mismo dejar la plata en la caja de seguridad o arriesgarse en algún proyecto. Los que invertían en criptomonedas ahora se agarran la cabeza y se preguntan qué estaban haciendo.

IMPACTO

¿El tan mentado vuelo hacia la calidad que realizan los capitales debilitará las inversiones en la región?

Cuando lo más seguro que hay en el mundo, que son las letras del Tesoro de los Estados Unidos, paga 5,5%, a cualquier otro tipo de inversión se le termina exigiendo mucho más en términos de rendimiento. Ni hablar si hacemos referencia a la Argentina. Es un país del cual no se pueden sacar los dólares, no hay seguridad jurídica y hay cambios en las reglas de juego. Pero eso pasa también acá en Uruguay. Quien tenía como proyecto comprar una empresa o embarcarse en algún inmueble en Montevideo, Colonia o Punta del Este, por ahí cambia y se queda con la inversión en Estados Unidos.

La Reserva Federal mantuvo esta semana las tasas sin cambio, pero advirtió que continuará con su política monetaria agresiva contra la inflación. Es decir, ¿la tendencia de las tasas es alcista?

La tendencia puede acentuarse. Cuando los bancos centrales toman una medida de suba de tasas, las consecuencias, lo que se denomina el lag, puede tener una demora en el resultado de entre 12 y 18 meses. Los directores de la Reserva Federal quieren ver qué pasa. Entonces no la suben, esperan y ven cómo viene la situación. Estados Unidos tiene un mercado laboral muy fuerte. La discusión hasta la semana pasada era que a la inflación la presionaba la suba de salarios. Ahora dicen que no es así. Son detalles. La inflación parece que viene bajando pero el mensaje no es tan claro.

¿Esperan futuras subas?

No subieron ahora pero en julio pueden volver a subirla o mantenerla así por mucho tiempo. Hace dos años decían que la inflación era temporaria. Después, hace un año, dijeron que subía. Todos apostaban al 2% en las tasas. La crisis de los bancos viene por ahí. Pusieron la plata a diez años con tasa del 2%. Ahora cambiaron las expectativas.

¿Qué otro impacto genera el aumento de las tasas de interés?

Todo esto es en lo financiero, pero luego viene el ciclo de los commodities. Subió la tasa y la mayoría de los commodities no bajaron. Hay un flujo muy interesante en los países productores y vendedores del rubro. Por ejemplo, en Uruguay se apreció el tipo de cambio. Lo mismo ocurrió en México por la inversión extranjera. La India se benefició con la salida de capitales de China, y lo mismo le pasó a Brasil. El flujo es de inversiones directas, radicación de fábricas.

ARGENTINA

¿Por qué esas inversiones no aterrizan en la Argentina?

Argentina está aislada del mundo por el tema del tipo de cambio, por el cepo. El Gobierno le dice a quienes producen divisas ‘esos dólares no son tuyos, son nuestros y te vamos a pagar esto’. Eso no existe en ningún lugar del mundo. Por eso los exportadores se rebelaron y no hay dólares disponibles. Los exportadores contestan que los dólares son de ellos y exigen otro precio, no el oficial. El tema de invertir en la Argentina está descartado porque cualquier inversión ingresa al dólar oficial y luego no se puede sacar. Las multinacionales tienen $ 170.000 millones sin remunerar en cuenta corriente. No lo pueden poner en plazo fijo porque la casa matriz no los autoriza por el temor a un nuevo Plan Bonex o un corralito. Argentina está afuera del mapa.

En una entrevista reciente usted afirmó que existía el riesgo de que las empresas decidieran salir igual y canalizaran esos pesos a través del dólar contado con liquidación. ¿Es factible?

Ahora no hay dólar oficial, nadie puede comprarlo. Aparecieron entonces con el tema de los yuanes y la posibilidad de salir por ahí mediante importaciones. Lo que empieza a pasar es que nadie quiere tener los pesos porque queman. Se derriten. Ni las personas ni las empresas quieren tener pesos. La gente está desesperada queriendo sacarse los pesos de encima a costa de lo que sea. Buscan refugio y compran de todo. De repente hay empresas que tienen 1.200 clientes que quieren comprar y no tienen producto porque no los dejan importar. Algunos buscan salir con el contado con liqui, pagarle a los proveedores del exterior que le aceptan un tipo de cambio a $500, pero entonces el gobierno no les aprueba las SIRA. Y no pueden importar. El Gobierno pone trabas para que nadie salga por el contado con liqui. Eso pondría presión sobre el tipo de cambio y generaría problemas. Son todas trabas.

¿Qué es eso de la rebelión cambiaria?

Acá hay una rebelión cambiaria donde el exportador dice ‘el dólar es mío y lo vendo a este precio, al que me parece mejor’. Cuanto más se rebelen menos dólares habrá en el sistema al precio oficial. En algún momento las empresas saldrán a dolarizarse. Hoy no tienen herramientas para protegerse. Las Leliqs son impagables, los bonos CER también, al igual que los instrumentos Dollar Linked. El próximo gobierno si pretende tener dólares en las reservas del Banco Central va a tener que liberar el tipo de cambio y anular la obligatoriedad de liquidar las divisas.

DOLAR SOJA

¿La rebelión a la que hace mención puede llegar a multiplicar los programas como el Dólar Soja?

Esos programas no funcionan. Los productores adelantaron todo lo que se iba a liquidar. Hay gente que tiene cinco cosechas guardadas. No sueltan los granos. Si el nuevo gobierno libera el tipo de cambio y anula la obligatoriedad de liquidar, el dólar puede terminar en $500. Ahí es donde saltarán los dollar linked, tendrán que emitir y saltará la inflación. El problema es que la mesa de los argentinos sigue con un dólar a $250. Si vuela la inflación, los bonos que ajustan por CER se volverán impagables. Por eso todo el mundo sabe que a los bonos CER los van a reestructurar.

¿Qué tipo de políticas deberían implementarse en 2024?

Lo del cepo no tiene sustento. El cepo se tendría que haber levantado en marzo de 2020. Continuó porque es un gran negocio para muy pocos, en contra de todo el mundo. El dólar oficial hace que algunos amigos digan ‘no le vendas a este ni a este’. Hay gente que mató a toda la competencia. Eso hay que eliminarlo. También el impuesto a los Bienes Personales, que no existe en ningún lugar del mundo, menos con alícuota de 2,5. Los argentinos esconden el dinero que ya pagó Impuesto a las Ganancias. Si piensan en el futuro de la Argentina y quieren dólares, el próximo gobierno tiene que levantar el cepo inmediatamente.

Deberá asumir políticamente el fogonazo inflacionario.

No queda otra. Pero eso es inflación reprimida.

URUGUAY

Usted está radicado en Uruguay. ¿Cómo describiría ese país que muchos toman como ejemplo en América Latina?

Acá el tipo de cambio se está apreciando. Cuando se apreció el dólar contra todas las monedas, acá caía y sigue cayendo. En Uruguay los costos en dólares son terribles. Eso es malo para las empresas pero bueno para los uruguayos porque las cosas le salen más barato. Un periodista me decía que igual es caro todo. Acá se pagan los sueldos más altos de la región y la gente no puede ahorrar. Eso, le dije, es porque estamos atados al Mercosur. Uruguay se tiene que ir del Mercosur y firmar Tratados de Libre Comercio como hizo Chile. Así se podrá importar con arancel cero y se beneficiará toda la población con productos más baratos. Acá está más caro que Europa. Hay que desregular, abrir la economía y terminar con la locura del sindicato para que el consumidor pueda comprar más barato. En Chile tiene un nivel de sueldos igual al uruguayo pero el poder de ahorro es mayor gracias a la apertura de la economía. Compran propiedades en cuotas, financiadas, cosa que en Uruguay no pasa. Es el problema de tener una economía cerrada.

“Acá hay una rebelión cambiaria donde el exportador dice ‘el dólar es mío y lo vendo a este precio, al que me parece mejor”, grafica Mariano Sardans.

Fuente: La Prensa

Radio Americano Media de EEUU: Entrevista a Mariano Sardáns en el programa Hoy en América.

Entrevista a Mariano Sardáns en el medio Americano Media de EEUU, en el programa Hoy en América, conducido por Marcelo López Masia.

TN – ARGENTINA: La “elección de tercios” causa más incertidumbre económica y complica sobre todo al kirchnerismo.

Fecha: 27 de Mayo, 2023

TN – ARGENTINA 🇦🇷: La “elección de tercios” causa más incertidumbre económica y complica sobre todo al kirchnerismo.

“Es una elección de tercios, lo importante es entrar al ballottage”. Cristina Kirchner lo dijo como al pasar en la primera entrevista que dio en más de seis años y sonó como uno más de esos análisis pretenciosamente intelectuales de la vicepresidenta. Pero fue una confesión devastadora: la “mujer fuerte” de la Argentina es consciente de que el peronismo que ella lidera se puede quedar en la próxima elección presidencial “mirando la segunda vuelta por TV”.

Va de nuevo: ¿podría quien fuere el candidato del kirchnerismo no entrar a la segunda vuelta? Ya no es inimaginable y no solo se debe al desastre económico que está dejando el gobierno de Alberto Fernández y Cristina Kirchner con Sergio Massa como tercer socio de la alianza de gobierno y ministro de Economía: por extraño que suene, las peleas en la propia oposición de Juntos por el Cambio aportan una cuota tan grande de incertidumbre, que está poniendo en duda cómo sería el resultado final de esta “elección de tres tercios” (Cristina dixit).

Para comparar: hace ocho años, cuando Cristina Kirchner se preparaba para cederle la presidencia a la alianza Cambiemos, con Mauricio Macri a la cabeza, sostenía en sus discursos que “les dejo un país cómodo”.

Se ve que la inflación y los datos de crecimiento y pobreza de aquel entonces incomodaban bastante a la presidenta, porque el INDEC, intervenido por la patota de Guillermo Moreno, mentía sistemáticamente las estadísticas. Pero algo era cierto: las acciones en la Bolsa subían, el riesgo país estaba alto, pero estable debajo de los 1000 puntos, y los valores de las propiedades se empezaban a recuperar: los mercados estaban anticipando un triunfo de Cambiemos y se empezaban a despedir del kirchnerismo.

Hoy -en el período análogo a aquel de 2015 en el que se estaba yendo el kirchnerismo- el índice que mide el rendimiento de los bonos públicos, que se conoce como “riesgo país”, está tres veces más alto que ocho años atrás. Los valores de las propiedades están bastante más bajos que antes de que se empezaran a recuperar en 2015 y, sin embargo, siguen apuntando para abajo. Y lo único que mejoraron algo son las acciones en la Bolsa, pero es un dato -por contradictorio que parezca- que solo refleja la desesperación de los inversores: “La suba del Merval de los últimos días tiene mucho más que ver con el hecho de que, con el cepo cada vez más agravado, las empresas no tienen muchas otras opciones para refugiar sus pesos que con expectativas alentadoras sobre el futuro del sector privado”, explica Rodrigo Gramarci, de la gerenciadora de patrimonios FDI.

Lo único que tiene mayo de 2023 en común con el mismo mes de 2015 es que las encuestas muestran que es altamente probable que venga un cambio de gobierno a fin de año. Pero ahí se acaban los parecidos: esta falta de expectativas en el futuro de la economía argentina que contrasta tanto con el optimismo de mayo de 2015 no solo tiene que ver con la espantosa herencia que le dejará al que venga esta nueva edición del kirchnerismo.

En 2015 solo existía la “tercera vía” del peronismo alternativo de Sergio Massa y no había un fenómeno como el del economista Javier Milei. A diez semanas de las PASO ni se sabe quién será el candidato peronista, ni si habrá competencia.

El cóctel tóxico para los mercados se completa con las peleas y divisiones cada vez más violentas en la oposición de Juntos por el Cambio: no llama la atención que esta “elección de tercios” a la que se refería Cristina Kirchner esté generando tanta incertidumbre en los mercados.

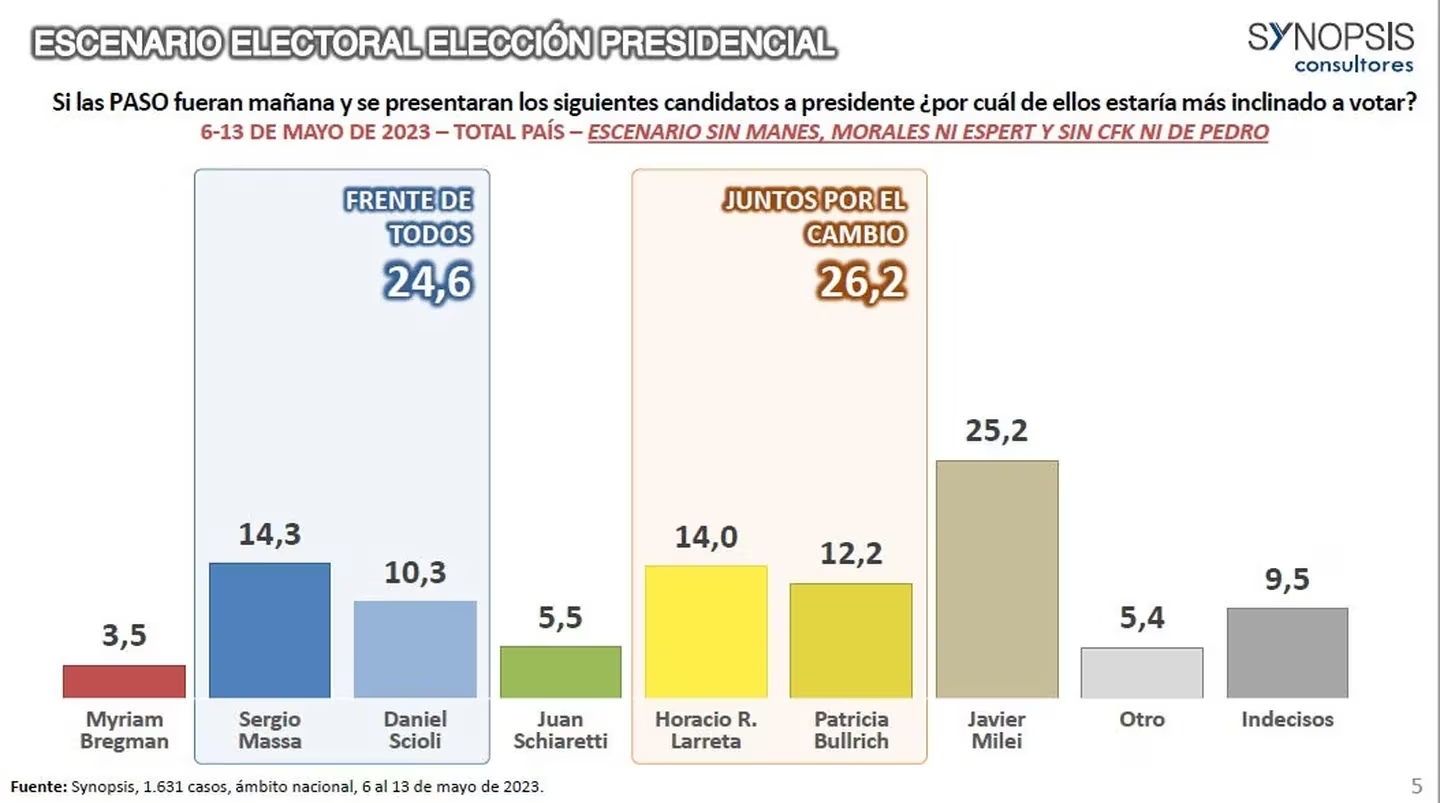

La última encuesta de Synopsis muestra un triple empate técnico sorprendente. Juntos por el Cambio, sumando en la primaria a un Horacio Rodríguez Larreta superando agónicamente a Patricia Bullrich, “ganaría” con el 26,2 por ciento. El Frente de Todos llega a 24,6 por ciento sumando una competencia de Sergio Massa con Daniel Scioli en una elección interna. Pero si, en lugar de preguntar por “La Libertad Avanza”, se coloca el nombre de Javier Milei, el economista despeinado se lleva el 25,2 por ciento de la intención de voto y estaría yendo al ballottage con Juntos por el Cambio.

Realmente en este escenario, el peronismo se quedaría “viéndolo por TV”.

Pero se trata de un triple empate técnico donde los tres están dentro del “margen de error” de la propia encuesta. De acuerdo con estos números, que están coincidiendo con los de varios encuestadores, puede pasar cualquier cosa: que a la segunda vuelta llegue el peronismo con Milei y que los que se queden mirándola por TV sean los de Juntos por el Cambio.

Las peleas en más frentes entre larretismo y bullrichismo son cada vez más sangrientas. Aunque todos en Juntos digan que van a seguir unidos, no solo se los ve cayendo en intención de voto a la par del peronismo, sino que ahora empezaron a surgir dudas: ¿quién gane la PASO en Juntos contará después con el acompañamiento del derrotado? Y si al final gana, tendrá el acompañamiento necesario para gobernar y conseguir mayorías en el Congreso?

Todas estas preguntas mantienen deprimidos los mercados y agravan la ya trágica crisis económica que destruye las posibilidades electorales del kirchnerismo gobernante.

Se acerca el momento definitivo de las dos (o tres) vueltas: PASO en agosto, elecciones en octubre y, eventualmente, ballottage en noviembre. No falta nada y todavía no hay nada claro: ¿quién será el candidato del peronismo?, ¿habrá competencia interna o será un candidato único?, ¿en Juntos por el Cambio ganará Rodríguez Larreta -por dos puntos-, como muestra la encuesta de Synopsis? ¿Podría haber en la PASO un voto sorpresa hacia Milei? ¿Ese voto “bronca” hacia el melenudo podría provenir de votantes potenciales de Patricia Bullrich y terminaría favoreciendo a Rodríguez Larreta?

Si nos remontamos a cuatro años atrás, cuando perdió Mauricio Macri y volvió el kirchnerismo, contábamos con dos tipos de encuestas que circulaban profusamente: unas marcaban un “empate técnico” entre Macri-Pichetto y Fernández-Fernández que fogoneban desde la Casa Rosada. Otras –más serias- marcaban una diferencia clara de 7 u 8 puntos a favor del kirchnerismo.

La sorpresa con la que no contaba ningún encuestador es que en la PASO el peronismo terminó derrotando a Macri por 17 puntos. Había un voto no confesado que se manifestaba indeciso y que quería castigar al macrismo.

Finalmente, en la elección de octubre, Macri terminó perdiendo por esos 7 u 8 puntos que pronosticaban los encuestadores serios: los votantes decidieron su voto castigo a último momento o mantenían en secreto ese “escarmiento” para el macrismo que no les estaban confesando a los encuestadores.

¿Algún castigo análogo a lo que vimos en 2019 podría sorprendernos ahora? Un voto protesta oculto hacia Milei podría cambiar radicalmente el escenario. Si se cumple el temor de Cristina Kirchner y su kirchnerismo no entra al ballottage, ¿ella mandaría a sus militantes más fanáticos a votar por Milei con la intención larvada de obstruir y boicotear a un gobierno sin sustento parlamentario del economista para derribarlo lo antes posible y volver?

A la salida del acto kirchnerista por el 25 de Mayo en la Plaza, algunos militantes decepcionados con la insistencia de su jefa en sentirse “proscripta” y no querer competir, declaraban a los medios: “Si no está Cristina, voto a Milei”.

Una encuesta de la consultora cordobesa Delfos indica que de marzo a mayo se duplicaron los indecisos, de 5 a 10 por ciento; los que no quieren votar a “ninguno”, subieron a 4,7 por ciento y el voto en blanco sube de 1 a 3 por ciento: suma casi 20 por ciento indefinido. El de la Argentina 2023 es un rarísimo caso de electorado que aumenta su nivel de indecisos más cerca de las elecciones.

Ante tanta incertidumbre, los mercados no sienten el más mínimo optimismo, y la intención de voto del oficialismo y las chances del ministro de Economía, Sergio Massa, de ser el candidato “menos malo” del kirchnerismo, se diluyen con la caída de las expectativas económicas.

Para llegar menos maltrecho a las elecciones, el kirchnerismo debería rogarles a los de Juntos por el Cambio que no se peleen más.

Después de todo, en 2015 habían logrado que Macri eligiera el ominoso “gradualismo” porque tanto él como sus asesores sentían que no debían explicar mejor la “herencia” porque la opinión pública no tenía tan clara la catástrofe económica que dejaba el kirchnerismo ya por entonces: la omisión de Macri fue el primer paso para el regreso del kirchnerismo cuatro años más tarde.

Hoy los de Juntos ya ni tienen que hacer el esfuerzo que no quisieron hacer en 2015 de explicar mejor la “herencia”. Alcanzaría con dar la sensación de que esta vez cuentan con el plan económico adecuado para salir de la crisis y mostrarse más civilizados en las peleas internas.

Tanta incertidumbre, al final, no juega ni a favor de Juntos por el Cambio ni del peronismo.

Fuente: TN

NEWSWEEK – ARGENTINA: “La gente sabe que lo peor que puede hacer es quedarse con pesos”

Fecha: 22 de Mayo, 2023

NEWSWEEK – ARGENTINA 🇦🇷: “La gente sabe que lo peor que puede hacer es quedarse con pesos”

Para Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI que asesora a personas y empresas a manejar inversiones por más de US$ 800 millones, la crisis financiera global y la incertidumbre monetaria nacional está llevando a los ahorristas e inversores a ser sumamente conservadores y a preservar su capital.

En diálogo con Newsweek Argentina, analizó el escenario mundial, su evolución en el mediano y largo plazo y el impacto en la Argentina. En ese sentido, explicó por qué el país sufre una “inflación autoinfringida” y las distintas estrategias de la gente y las compañías para que su capital no se vea licuado por los aumentos de precios, las devaluaciones y las subas de tasas de interés.

Teniendo en cuenta el contexto nacional e internacional, ¿es un momento para que las familias y las empresas inviertan o para que sean conservadoras con su capital?

– Es necesario separar a la Argentina del resto del mundo. Se ve disociada en términos de intercambio, a partir de la pandemia y luego de la guerra en Ucrania, respecto a lo que exporta. También hay que decir que le impacta negativamente tener que importar gas, pero es mucho más lo que exporta por mejora de precios desde hace tres años. Y aún así tenés un grave problema cambiario, que viene de la mano del déficit fiscal, la inflación y todo lo demás.

En el mundo hay mucho dólar, mucho euro, mucha emisión que se realizó en pandemia. En los balances de los bancos centrales se ve la expansión monetaria que hubo, y que hace unos meses empezaron a bajarla. Eso significa sacar plata del mercado, y al mismo tiempo me estás subiendo la tasa. A medida que se van venciendo los títulos, no renuevan, sino que agarran la plata y la destruyen. Esto es como una “Doble Nelson”; nunca se vio una situación así.

¿La guerra de Ucrania es, como dicen, el gran factor de desestabilización?

– El tema geopolítico es fundamental. A Rusia le dijeron “ahora sos la nueva Corea del Norte, no existís más, y todo lo que vos producís no te lo vamos a comprar”. En realidad, lo compra India (y otros países) a mitad de precio y se lo vende al resto del mundo. Esto es así porque el objetivo es perjudicar a Rusia, no que falte petróleo. Pasó un tiempo hasta que se reorganizaron todos los flujos de intercambio, como cereales, petróleo, gas. En Europa no se murieron de frío este invierno: solo les sale más caro todo, porque va por otra vía.

¿Cómo influye la tensión creciente con China?

– China en los últimos 40 años fue un gran proveedor de desinflación mundial. Era común que China vendiera cada vez a menor precio. Nosotros tenemos como clientes a muchos directores de multinacionales que se sientan en los boards de las empresas; en 2020, cuando China empezó a hacer los primeros lock down, esos cierres masivos, el mundo empezó a ver a China como un proveedor no confiable. Entonces, las empresas que tenían proveedores chinos les empezaron a decir “quiero que me entregues la mercadería fuera de china”. Ese fue un primer gran movimiento de empresas hacia afuera de China. Pero cuando China, aprovechando la guerra de Rusia con Ucrania, empezó a coquetear con Taiwán, todo pasó de un tema comercial a un tema geopolítico.

Ahora masivamente las compañías les dicen “quiero que produzcas fuera de China, o no te compro más”. Hay una huida de empresas hacia otros países. El primer gran beneficiado fue Vietnam, por su sistema de puertos. También Malasia y, obviamente, India, pero también México (alcanza ver cómo se ha apreciado el Peso Mexicano en el último año) y un poco Brasil, a pesar de las dudas en torno a Lula.

Estas exigencias tienen que ver con que se esperaba un boicot occidental a China, con EEUU a la cabeza; y ocurrió hace algunas semanas. China, entonces, tiene un gravísimo problema. Primero que nada, empezó a decaer su población. Segundo, porque siempre tuvo una balanza comercial positiva, pero la balanza de pago era negativa (la guita se iba a EEUU o Europa). Tercero, a partir de los lock down, todos los millonarios se escaparon, fundamentalmente a Singapur. Y cuarto, hay una fuga de cerebros masiva. Al mismo tiempo, EEUU le estaba cortando la tecnología de sexta generación en los semiconductores, desde tiempos de Trump. Todo esto hace que varios países usen a China para negociar mejor con Occidente, como Arabia Saudita o el Brasil de Lula, que amagan a pagar sus importaciones con yuanes. Pero, en definitiva, el importador ¿en qué guarda la guita? En dólares. Siempre se elige el menos mal, y por eso todos van al dólar.

¿Se puede competir con China?

– ¿México puede producir mejor que los chinos? Sí. ¿India? También. Pero lo que no pueden hacer es producir al costo chino. Eso explica también la inflación global. Todos eligen tener un proveedor confiable, pero la escala de China no puede ser igualada por ningún otro país. Por esa inflación, lamentablemente, las tasas van a seguir en alza hasta que el mundo empiece a reemplazar a China o hasta que China haga lo que tiene que hacer y se alíe con Occidente. Hoy se están venciendo bonos que se emitieron hace tres años a tasa casi cero y hoy los tienen que renovar a 7%, 8%, 9%. Eso hace que tengas un mundo, en términos de renta fija, mucho más complicado. Desde hace tres años venimos diciendo que la gran burbuja que se pinchó no eran las acciones, sino el mercado de bonos. Esas empresas se tienen que refinanciar hoy a costos de tres a cinco veces más altos, en un mundo en el que los bancos centrales empiezan a sacar plata, como decía.

El hecho de que China se ofrezca a financiar a países como Argentina, Paraguay o Brasil a través de swaps o cobrarles en yuanes, ¿no significa entonces algún tipo de camino a la “desdolarización” de su comercio?

– No, porque vos en definitiva estás coqueteando con el fondo monetario, que es un prestador de última instancia. Lula puede decir lo que quiera, pero el Banco Central se maneja de manera independiente. Lo mismo en Paraguay. Los políticos pueden decir lo que sea, pero en lo práctico no hay financiación. Acá, Cristina está amenazando al FMI, diciéndole que tiene que hacer esto o aquello, pero, es simple: no hay divisas. Y hay una rebelión cambiaria de los exportadores argentinos que le dicen al Gobierno “los dólares son míos, y si los quiero vender valen 500 y no 200 y pico como me decís vos”.

Se rebelan cobrando todo afuera, sacando todo por las fronteras, contrabandeando, subfacturando o diciendo “no te liquido nada, porque el próximo Gobierno va a hacer como hizo Macri y va a sacar todos los expedientes cambiarios”.

Entonces, ¿es momento de resguardar el capital? ¿O hay oportunidades para invertir? En crisis anteriores, los bonos argentinos se volvían baratos y atractivos, por ejemplo.

– La empresa argentina, al igual que la gente, no quiere quedarse con pesos; por eso el gasto maníaco actual. La gente compra cualquier cosa con tal de gastar los pesos, porque los pesos queman. Por eso hay mucho nivel de actividad en diferentes cosas, mientras que a otra gente no le alcanza la plata. Los más sofisticados, el 0,5% de la población, compra dólares. El que no puede hacerlo por alguna restricción, compra ladrillos, playas logísticas, oficinas, es decir, algún bien que los resguarde en dólares. Algunas empresas compraron bonos argentinos. Piensan: “Mal que mal, por lo menos tengo un flujo, y hay consenso entre los economistas de que Argentina no va a defaultear la deuda en dólares, aunque sí va a tener que reestructurar la deuda en pesos”. Incluso compran bonos argentinos clientes nuestros que ya tenían bonos argentinos: los ven baratos y saben que el próximo Gobierno sale enseguida. Y es verdad.

¿Es probable que hay algunos que especulen con que, en el peor de los casos, puedan vender esos bonos a fondos buitres?

– No, para nada. Nosotros manejamos fondos por US$ 800 millones y muchos de nuestros clientes tienen bonos argentinos. Jamás se nos acercó nadie de ningún fondo buitre para hacer un ofrecimiento. Eso puede ocurrir con algún bonista particular que haya quedado “ensartado” y busque a una organización con capacidad legal para salir a batallar. Nadie quiere quedarse en la disputa, porque no sabés cuánto puede tardar, además de ser incierto. El próximo Gobierno va a tener que tomar medidas muy duras. La mayoría de las empresas están yendo al contado con liqui. Si vos comprás contado con liqui o MEP, te penalizan y no podés comprar oficial. Pero como tampoco te están vendiendo oficial, prefieren ir a lo seguro y comprar más caro en contado con liqui o MEP. Total, esa diferencia la trasladan a los precios, y la gente paga cualquier cosa. Por eso ahora están controlando el contado con liqui, porque se puede ir a $5000, o a lo que sea. Hay multinacionales en Argentina que tienen $100.000 millones o más en cuentas corrientes sin remunerar, porque su casas matrices capaz no les autorizan salir por el contado con liqui. Pero si en algún momento deciden irse igual, aunque sea a pérdida, el contado con liqui puede terminar en cualquier cosa.

¿Cuál podría ser la consecuencia de eso?

– Una devaluación importante, porque pasa a ser referencia del blue y de todo lo demás. Y eso se traslada a los precios. Por eso en los medios te empiezan a psicopatear con las sociedades de bolsa. Porque sería imparable. En Venezuela se había prohibido el contado con liqui. ¿Sabés cómo lo hicieron? Nacionalizando todas las sociedades de bolsa. ¿Sabés lo que se terminaba haciendo? Se entregaban dólares afuera, contra oro en Venezuela. Lo hacían las multinacionales. No era una operación financiera, sino legal. Por eso te digo que no se puede parar. Nada quita que yo lo pueda hacer en Argentina: entregar dólares en el exterior contra cualquier especie en Argentina (oro, pero también madera, arena, cemento, hierro, litio). Este Gobierno está perdido, porque la economía es confianza.

¿El actual tipo de cambio está retrasado?

– No, es altísimo. Es un tipo de cambio de espanto. Si vos hacés el famoso cálculo de convertibilidad de los pesos emitidos (base monetaria, circulante y todo lo demás, y lo comparás con las reservas) te da cualquier cosa.

Muchas personas en el país están tratando de encontrar formas de resguardar sus ingresos y no saben si comprar blue o poner un plazo fijo…

– El plazo fijo no te remunera la inflación. Salvo que quieras recalentar la economía, ningún país te remunera, como mínimo, por inflación. ¿Por qué los brasileños piensan en reales? No por patriotas o tontos, sino porque en los últimos 50 años, a pesar de las crisis que tuvieron, siempre los remuneraron por arriba de la inflación. La gente prefiere dejar todo en reales, y por eso piensan en reales. En Argentina, las crisis te licuan. Hoy, por ejemplo, te paga mucho menos que la inflación. Te están licuando. Una cosa es la tasa de las Leliq, que les dan a los bancos, y otra es la que le trasladan al ahorrista. La gente no es tonta, y por eso no va a al plazo fijo y prefiere comprar bienes durables (heladeras, microondas). Y por eso salieron ahora los amigos del Gobierno con los planes en muchas cuotas. Compran al oficial pero venden muy por encima del paralelo.

En el ‘89, con Alfonsín, yo tenía 20 años. La inflación era del 1000% y había pleno empleo y el nivel de actividad era monstruoso, producto de que la gente hacía circular el dinero. Claro, en aquella época no existía el blue.

Fuente: Newsweek

FORBES – ECUADOR: Mariano Sardáns, de FDI, sobre la suba de tasas de la Fed: “No afecta a la Argentina porque ya estaba fuera del mapa”

Fecha: 16 de Mayo, 2023

FORBES – ECUADOR: Mariano Sardáns, de FDI, sobre la suba de tasas de la Fed: “No afecta a la Argentina porque ya estaba fuera del mapa”

Durante el fin de semana, el ministro de Economía Sergio Massa dio a conocer nuevas medidas económicas para tratar de impulsar la economía, mientras que el Banco Central de la República Argentina (BCRA) elevó los intereses de los depósitos a plazo fijo hasta el 97%. A su vez, el pasado viernes, se informó que la inflación de abril superó el 8%.

No obstante, todo este cóctel de sucesos resulta irrelevante para la economía mundial, ya que, en los últimos dos años, cambió por completo porque la Reserva Federal de los Estados Unidos (Fed) comenzó a subir las tasas de interés a un ritmo sorprendente para hacerle frente a la inflación, que en junio de 2022 llegó a un récord del 9,1% interanual.

Concretamente, desde principios del año pasado hasta la actualidad, la entidad monetaria elevó la tasa de referencia desde prácticamente el 0% hasta el 5%, causando estragos en los mercados financieros de todo el mundo.

“La Fed tiene diferentes herramientas para incidir en la economía, una de ellas es regular ciertas tasas de interés. Básicamente, cuando sube las tasas, es porque quiere enfriar la economía, y, cuando las baja, quiere estimularla”, detalló Mariano Sardáns, fundador y director ejecutivo de FDI Gerenciadora de Patrimonios.

“Cada vez que la Fed sube las tasas, es justamente para bajar la inflación a los niveles que entiende normales, generalmente en un rango máximo del 2% anual. Claramente, en el 2021, se disparó la inflación, producto de la gigantesca emisión monetaria que se hizo en el 2020 y obviamente eso se aceleró en el 2022, y ahí es donde la Fed empezó a subir las tasas”, añadió.

Según el especialista, cuando se observa la historia de los últimos 100 años, se puede notar que la reciente suba de tasas fue la más fuerte en el tiempo más corto, la que tuvo la “curva más empinada”.

Causas y consecuencias

En cuanto al impacto de la política monetaria en la economía estadounidense, lo que hace la suba de tasas es “hacerle más difícil a la gente gastar” con tarjeta de crédito, comentó Sardáns, siendo un grave problema debido a que en Estados Unidos el crédito es de corto, mediano y largo plazo.

“De corto plazo es para consumo diario (productos de primera y segunda necesidad); los préstamos a 5 o 7 años son préstamos de compra de productos durables (automóviles, por ejemplo); y los de largo plazo pueden ser la compra de un inmueble”, explicó el ejecutivo.

“Las tasas de corto subieron mucho más que las de mediano y largo plazo, pero todas subieron. Hace dos años, la tasa de los bonos de hasta un año del gobierno de EE. UU. estaba en cero. A día de hoy, está por encima del 5%. La tasa a 10 años está en 3,4%, mientras que a 30 años está en 3,7%. Hace dos años estas últimas dos tasas estaban en el rango del 1%”, relató.

“Con lo cual, lo que quieren matar, de alguna forma, es el crédito de consumo de tarjeta que es la tasa más corta, y quieren enfriar los préstamos para la compra de bienes durables y, en menor medida, los préstamos hipotecarios para la compra de inmuebles”, dijo.

“Los países latinoamericanos emiten bonos en dólares, entonces, cuando las tasas estaban muy bajitas y el bono a 10 años de EE. UU. pagaba por debajo del 2%, países como Brasil y México se financiaban en el rango del 3%. Ahora que la tasa a diez años de EE. UU. está por encima del 3%, estos países tienen que financiarse por encima del 6%. Entonces, al subir la tasa de referencia, sube todo lo demás. Lo mismo para una empresa que había emitido deuda y ahora tiene que refinanciarla: el costo por hacerlo es mucho más alto”, sostuvo el empresario.

En consecuencia, la actividad económica mundial se reduce, ya que el costo de oportunidad es más alto y los inversores optan por la deuda estadounidense que es más segura y paga razonablemente bien.

Por otro lado, en Argentina, la situación es algo diferente: según Mariano Sardáns, el país “no tiene ninguna herramienta, está totalmente fuera del mapa, disociada del resto del mundo”.

“La Argentina, una vez más, no honró su deuda en dólares. El actual Gobierno la reestructuró en el 2020, por eso los bonos argentinos no valen nada, nadie quiere financiar al país. Con lo cual, la suba de tasas, podríamos decir, no afecta a la Argentina porque ya estaba fuera del mapa económico y financiero mundial. Argentina es un caso separado al resto de toda Latinoamérica”, aseveró.

Indicios

Si bien nadie puede predecir con exactitud qué sucederá en el futuro con respecto a la estrategia monetaria de la Fed, Sardáns considera que hay un factor clave que muestra indicios de un mantenimiento de las tasas de interés en niveles elevados.

“Lo que viene sorprendiendo en Estados Unidos es la robustez del mercado laboral. Cada vez que sale el dato de empleo, sorprende porque se crean más puestos de trabajo de los esperados. Que la economía siga generando empleo por arriba de lo previsto quiere decir que la economía sigue muy robusta. El nivel de sueldos está aumentando casi en línea con la tasa de inflación, con lo cual hace más difícil el trabajo de la Fed para bajarla”, enfatizó.

Y concluyó: “Pasamos de previsiones de hace un año atrás de que las tasas no iban a subir más del 3%, a los actuales más del 5%. Una vez en este último rango, hace un par de meses atrás se esperaba que las tasas empezaran a bajar a partir de finales del 2023. La robustez del mercado laboral en estos días hace pensar que este nivel de tasas va a continuar estando alto por mucho más tiempo”.

Fuente: Forbes Ecuador

FORBES – URUGUAY: Mariano Sardáns, de FDI, sobre la suba de tasas de la Fed: “No afecta a la Argentina porque ya estaba fuera del mapa”

Fecha: 16 de Mayo, 2023

FORBES – URUGUAY 🇺🇾: Mariano Sardáns, de FDI, sobre la suba de tasas de la Fed: “No afecta a la Argentina porque ya estaba fuera del mapa”

Durante el fin de semana, el ministro de Economía Sergio Massa dio a conocer nuevas medidas económicas para tratar de impulsar la economía, mientras que el Banco Central de la República Argentina (BCRA) elevó los intereses de los depósitos a plazo fijo hasta el 97%. A su vez, el pasado viernes, se informó que la inflación de abril superó el 8%.

No obstante, todo este cóctel de sucesos resulta irrelevante para la economía mundial, ya que, en los últimos dos años, cambió por completo porque la Reserva Federal de los Estados Unidos (Fed) comenzó a subir las tasas de interés a un ritmo sorprendente para hacerle frente a la inflación, que en junio de 2022 llegó a un récord del 9,1% interanual.

Concretamente, desde principios del año pasado hasta la actualidad, la entidad monetaria elevó la tasa de referencia desde prácticamente el 0% hasta el 5%, causando estragos en los mercados financieros de todo el mundo.

“La Fed tiene diferentes herramientas para incidir en la economía, una de ellas es regular ciertas tasas de interés. Básicamente, cuando sube las tasas, es porque quiere enfriar la economía, y, cuando las baja, quiere estimularla”, detalló Mariano Sardáns, fundador y director ejecutivo de FDI Gerenciadora de Patrimonios.

“Cada vez que la Fed sube las tasas, es justamente para bajar la inflación a los niveles que entiende normales, generalmente en un rango máximo del 2% anual. Claramente, en el 2021, se disparó la inflación, producto de la gigantesca emisión monetaria que se hizo en el 2020 y obviamente eso se aceleró en el 2022, y ahí es donde la Fed empezó a subir las tasas”, añadió.

Según el especialista, cuando se observa la historia de los últimos 100 años, se puede notar que la reciente suba de tasas fue la más fuerte en el tiempo más corto, la que tuvo la “curva más empinada”.

Causas y consecuencias

En cuanto al impacto de la política monetaria en la economía estadounidense, lo que hace la suba de tasas es “hacerle más difícil a la gente gastar” con tarjeta de crédito, comentó Sardáns, siendo un grave problema debido a que en Estados Unidos el crédito es de corto, mediano y largo plazo.

“De corto plazo es para consumo diario (productos de primera y segunda necesidad); los préstamos a 5 o 7 años son préstamos de compra de productos durables (automóviles, por ejemplo); y los de largo plazo pueden ser la compra de un inmueble”, explicó el ejecutivo.

“Las tasas de corto subieron mucho más que las de mediano y largo plazo, pero todas subieron. Hace dos años, la tasa de los bonos de hasta un año del gobierno de EE. UU. estaba en cero. A día de hoy, está por encima del 5%. La tasa a 10 años está en 3,4%, mientras que a 30 años está en 3,7%. Hace dos años estas últimas dos tasas estaban en el rango del 1%”, relató.

“Con lo cual, lo que quieren matar, de alguna forma, es el crédito de consumo de tarjeta que es la tasa más corta, y quieren enfriar los préstamos para la compra de bienes durables y, en menor medida, los préstamos hipotecarios para la compra de inmuebles”, dijo.

“Los países latinoamericanos emiten bonos en dólares, entonces, cuando las tasas estaban muy bajitas y el bono a 10 años de EE. UU. pagaba por debajo del 2%, países como Brasil y México se financiaban en el rango del 3%. Ahora que la tasa a diez años de EE. UU. está por encima del 3%, estos países tienen que financiarse por encima del 6%. Entonces, al subir la tasa de referencia, sube todo lo demás. Lo mismo para una empresa que había emitido deuda y ahora tiene que refinanciarla: el costo por hacerlo es mucho más alto”, sostuvo el empresario.

En consecuencia, la actividad económica mundial se reduce, ya que el costo de oportunidad es más alto y los inversores optan por la deuda estadounidense que es más segura y paga razonablemente bien.

Por otro lado, en Argentina, la situación es algo diferente: según Mariano Sardáns, el país “no tiene ninguna herramienta, está totalmente fuera del mapa, disociada del resto del mundo”.

“La Argentina, una vez más, no honró su deuda en dólares. El actual Gobierno la reestructuró en el 2020, por eso los bonos argentinos no valen nada, nadie quiere financiar al país. Con lo cual, la suba de tasas, podríamos decir, no afecta a la Argentina porque ya estaba fuera del mapa económico y financiero mundial. Argentina es un caso separado al resto de toda Latinoamérica”, aseveró.

Indicios

Si bien nadie puede predecir con exactitud qué sucederá en el futuro con respecto a la estrategia monetaria de la Fed, Sardáns considera que hay un factor clave que muestra indicios de un mantenimiento de las tasas de interés en niveles elevados.

“Lo que viene sorprendiendo en Estados Unidos es la robustez del mercado laboral. Cada vez que sale el dato de empleo, sorprende porque se crean más puestos de trabajo de los esperados. Que la economía siga generando empleo por arriba de lo previsto quiere decir que la economía sigue muy robusta. El nivel de sueldos está aumentando casi en línea con la tasa de inflación, con lo cual hace más difícil el trabajo de la Fed para bajarla”, enfatizó.

Y concluyó: “Pasamos de previsiones de hace un año atrás de que las tasas no iban a subir más del 3%, a los actuales más del 5%. Una vez en este último rango, hace un par de meses atrás se esperaba que las tasas empezaran a bajar a partir de finales del 2023. La robustez del mercado laboral en estos días hace pensar que este nivel de tasas va a continuar estando alto por mucho más tiempo”.

Fuente: Forbes Uruguay

FORBES – ARGENTINA: Mariano Sardáns, de FDI, sobre la suba de tasas de la Fed: “No afecta a la Argentina porque ya estaba fuera del mapa”

Fecha: 16 de Mayo, 2023

FORBES – ARGENTINA 🇦🇷: Mariano Sardáns, de FDI, sobre la suba de tasas de la Fed: “No afecta a la Argentina porque ya estaba fuera del mapa”

Durante el fin de semana, el ministro de Economía Sergio Massa dio a conocer nuevas medidas económicas para tratar de impulsar la economía, mientras que el Banco Central de la República Argentina (BCRA) elevó los intereses de los depósitos a plazo fijo hasta el 97%. A su vez, el pasado viernes, se informó que la inflación de abril superó el 8%.

No obstante, todo este cóctel de sucesos resulta irrelevante para la economía mundial, ya que, en los últimos dos años, cambió por completo porque la Reserva Federal de los Estados Unidos (Fed) comenzó a subir las tasas de interés a un ritmo sorprendente para hacerle frente a la inflación, que en junio de 2022 llegó a un récord del 9,1% interanual.

Concretamente, desde principios del año pasado hasta la actualidad, la entidad monetaria elevó la tasa de referencia desde prácticamente el 0% hasta el 5%, causando estragos en los mercados financieros de todo el mundo.

“La Fed tiene diferentes herramientas para incidir en la economía, una de ellas es regular ciertas tasas de interés. Básicamente, cuando sube las tasas, es porque quiere enfriar la economía, y, cuando las baja, quiere estimularla”, detalló Mariano Sardáns, fundador y director ejecutivo de FDI Gerenciadora de Patrimonios.

“Cada vez que la Fed sube las tasas, es justamente para bajar la inflación a los niveles que entiende normales, generalmente en un rango máximo del 2% anual. Claramente, en el 2021, se disparó la inflación, producto de la gigantesca emisión monetaria que se hizo en el 2020 y obviamente eso se aceleró en el 2022, y ahí es donde la Fed empezó a subir las tasas”, añadió.

Según el especialista, cuando se observa la historia de los últimos 100 años, se puede notar que la reciente suba de tasas fue la más fuerte en el tiempo más corto, la que tuvo la “curva más empinada”.

Causas y consecuencias

En cuanto al impacto de la política monetaria en la economía estadounidense, lo que hace la suba de tasas es “hacerle más difícil a la gente gastar” con tarjeta de crédito, comentó Sardáns, siendo un grave problema debido a que en Estados Unidos el crédito es de corto, mediano y largo plazo.

“De corto plazo es para consumo diario (productos de primera y segunda necesidad); los préstamos a 5 o 7 años son préstamos de compra de productos durables (automóviles, por ejemplo); y los de largo plazo pueden ser la compra de un inmueble”, explicó el ejecutivo.

“Las tasas de corto subieron mucho más que las de mediano y largo plazo, pero todas subieron. Hace dos años, la tasa de los bonos de hasta un año del gobierno de EE. UU. estaba en cero. A día de hoy, está por encima del 5%. La tasa a 10 años está en 3,4%, mientras que a 30 años está en 3,7%. Hace dos años estas últimas dos tasas estaban en el rango del 1%”, relató.

“Con lo cual, lo que quieren matar, de alguna forma, es el crédito de consumo de tarjeta que es la tasa más corta, y quieren enfriar los préstamos para la compra de bienes durables y, en menor medida, los préstamos hipotecarios para la compra de inmuebles”, dijo.

“Los países latinoamericanos emiten bonos en dólares, entonces, cuando las tasas estaban muy bajitas y el bono a 10 años de EE. UU. pagaba por debajo del 2%, países como Brasil y México se financiaban en el rango del 3%. Ahora que la tasa a diez años de EE. UU. está por encima del 3%, estos países tienen que financiarse por encima del 6%. Entonces, al subir la tasa de referencia, sube todo lo demás. Lo mismo para una empresa que había emitido deuda y ahora tiene que refinanciarla: el costo por hacerlo es mucho más alto”, sostuvo el empresario.

En consecuencia, la actividad económica mundial se reduce, ya que el costo de oportunidad es más alto y los inversores optan por la deuda estadounidense que es más segura y paga razonablemente bien.

Por otro lado, en Argentina, la situación es algo diferente: según Mariano Sardáns, el país “no tiene ninguna herramienta, está totalmente fuera del mapa, disociada del resto del mundo”.

“La Argentina, una vez más, no honró su deuda en dólares. El actual Gobierno la reestructuró en el 2020, por eso los bonos argentinos no valen nada, nadie quiere financiar al país. Con lo cual, la suba de tasas, podríamos decir, no afecta a la Argentina porque ya estaba fuera del mapa económico y financiero mundial. Argentina es un caso separado al resto de toda Latinoamérica”, aseveró.

Indicios

Si bien nadie puede predecir con exactitud qué sucederá en el futuro con respecto a la estrategia monetaria de la Fed, Sardáns considera que hay un factor clave que muestra indicios de un mantenimiento de las tasas de interés en niveles elevados.

“Lo que viene sorprendiendo en Estados Unidos es la robustez del mercado laboral. Cada vez que sale el dato de empleo, sorprende porque se crean más puestos de trabajo de los esperados. Que la economía siga generando empleo por arriba de lo previsto quiere decir que la economía sigue muy robusta. El nivel de sueldos está aumentando casi en línea con la tasa de inflación, con lo cual hace más difícil el trabajo de la Fed para bajarla”, enfatizó.

Y concluyó: “Pasamos de previsiones de hace un año atrás de que las tasas no iban a subir más del 3%, a los actuales más del 5%. Una vez en este último rango, hace un par de meses atrás se esperaba que las tasas empezaran a bajar a partir de finales del 2023. La robustez del mercado laboral en estos días hace pensar que este nivel de tasas va a continuar estando alto por mucho más tiempo”.

Fuente: Forbes

PERFIL – ARGENTINA: Advierten sobre una posible reestructuración de las Leliqs: “Argentina tiene un prontuario expropiando ahorros”

Fecha: 15 de Mayo, 2023

PERFIL – ARGENTINA 🇦🇷:Advierten sobre una posible reestructuración de las Leliqs: “Argentina tiene un prontuario expropiando ahorros”.

La inflación cada vez sube más en el país y por eso buscamos alternativas para sacarnos los pesos de encima. Acá te daremos algunas herramientas para que puedas poner a trabajar tu plata.

En este contexto, nos comunicamos con Mariano Sardans, CEO de FDI International, quien habló sobre las principales opciones para poner a trabajar nuestro dinero para ganarle a la inflación.

“La ley cambiaria impide la compra y venta de moneda extranjera, pero si tenemos mucha inflación y pocos instrumentos para protegernos, los cuales parece que tienen que ser reestructurados porque son impagables”, dijo Sardans.

“Se empezaron a trabar las operaciones en dólar MEP o CCL, por eso hay gente que busca construir pero tampoco hay insumos”, explicó el entrevistado, quien luego completó: “Hoy Estados Unidos te paga arriba del 5%, conviene quedarse con esas letras porque son las más líquidas del mundo”.

Asimismo, el experto dijo que es una necesidad derogar el Impuesto de Bienes Personales porque “lástima mucho a la economía” sin tener una contrapartida importante a nivel fiscal.

“Estados Unidos es el sistema bancario menos malo del mundo, el servicio es muy competitivo y tiene bajas tasas de servicio”, explicó el entrevistado. “El bono del Gobierno es probable que lo reestructuren y el propio mercado te puede ajustar”, explicó sobre el riesgo argentino.

“Argentina no tiene un mal antecedente a la hora de expropiar ahorros, directamente tiene un prontuario”, disparó el experto. “Sea por licuación, corralito, estatización de fondo, siempre es así”, concluyó.

Fuente: PERFIL

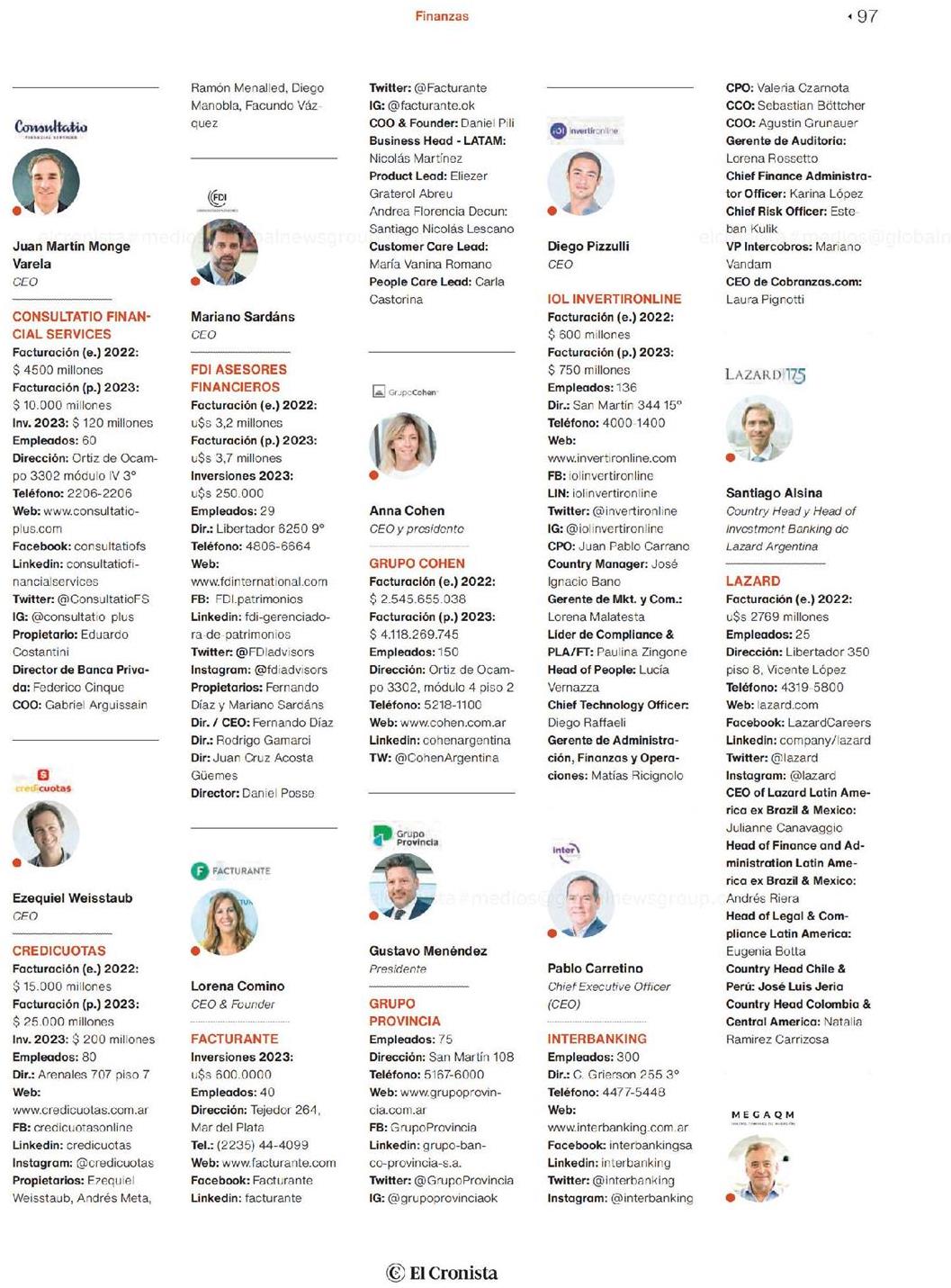

EL CRONISTA – Argentina: Quién es quién

Fecha: 2 de mayo, 2023

EL CRONISTA – Argentina: Quién es quién

Compartimos la mención de Mariano Sardáns en la sección Quién es Quién del Suplemento Finanzas del Diario El Cronista.

Mariano Sardáns CEO

FDI ASESORES FINANCIEROS

Facturación (e.)2022: U$S.3,2 millones. Facturación (p)2023: U$S3,7 millones. Inversiones 2023: U$S 250.000.

Empleados: 29 Dirección: Libertador 6250, 9o piso, CABA Teléfono: 4806-6664. Web: www.fdinternational.com Facebook: www.facebook. com/FD I. patrimonios/ Linkedin: linkedin.com/ company/fdi-gerenciadora-de-patrimonios Twitter: @FDIadvisors Instagram: @fdiadvisors.

Propietarios: Fernando Díaz, Mariano Sardáns. Directores/CEO: Fernando Díaz, Rodrigo Gamarci, Juan Cruz Acosta Güemes Director: Daniel Posse.

INFOBAE – ARGENTINA: El dólar libre se acercó a $500, lleva diez días de alza y subió 100 pesos en abril: qué va a pasar según los analistas.

Fecha: 26 de Abril, 2023

INFOBAE – ARGENTINA 🇦🇷: El dólar libre se acercó a $500, lleva diez días de alza y subió 100 pesos en abril: qué va a pasar según los analistas.

Este martes se vivió otro día de fenesí financiero por la escalada del dólar libre, que llegó a sondear la barrera de los 500 pesos por primera vez.

La divisa informal encadenó la décima suba consecutiva, aunque esta vez lo hizo con una magnitud mayor. El libre cerró a $495 para la venta, con alza de 33 pesos o 7,1% en el día, un salto superior al 4,5% del lunes y que fue el más grande desde la primera rueda operativa luego de la renuncia de Martín Guzmán al Ministerio de Economía, cuando el dólar libre saltó un 8,8% el 4 de julio de 2022.

En abril se desató la “corrida”: el dólar libre anota una ganancia de 100 pesos en el mes o 25,3%, desde los $395 del cierre de marzo. Además, la brecha cambiaria saltó al 124%, la más amplia desde el 3 de agosto de 2022, nueve meses atrás, cuando se produjo la salida de Silvina Batakis del Ministerio de Economía y su reemplazo por Sergio Massa.

¿Qué opinan los analistas?

“La Argentina está entrando en una dinámica muy complicada, tenemos un escenario político muy incierto con un panorama económico que tampoco ayuda porque la situación está mal y genera erupción por todos lados”, dijo el economista Javier Timerman, socio Adcap Grupo Financiero. “Este contexto en donde los bonos están cayendo y el contado con liquidación está subiendo, llegó para quedarse. Es un momento de incertidumbre propio, de una situación electoral, en un contexto macroeconómico dificilísimo”, añadió.

“Nos estamos quedando sin reservas, pero los dólares que hay los están usando para comprar contra dólares bonos. esa es una de las formas de frenar un poco el contado con liqui. El blue es un correlato de lo que le pasa al resto de los dólares. No creo que les importe tanto el blue, pero lo mira todo el mundo. Las transacciones más importantes pasan por los financieros y es ahí donde el Gobierno interviene. Se va a venir una suba de tasas fuerte para competirle al dólar”, apuntó Germán Fermo, head of strategy del Grupo IEB (Invertir en Bolsa).

El analista y asesor de negocios Salvador Di Stefano evaluó que “el dólar grita que tomen medidas, no dejará de gritar hasta que las tomen. Sin medidas, no tiene techo; con medidas habrá toma de ganancias. Arriba de $500, muchos aprovecharan a activar el carry trade”, es decir la venta de la divisa para aprovechar la rentabilidad de la tasa de interés en pesos.

“Los pesos que estaban adormecidos, empiezan a despertarse y comienzan a salir como pueden”, dijo a Reuters el analista Mariano Sardáns, de la firma FDI. “Lo peor que le puede pasar hoy a una persona física o jurídica es quedarse con pesos”, afirmó.

“Lamentablemente esto puede llevar incluso, en el extremo si se lo deja espiralizar demasiado, a una hiperinflación”, explicó el economista Aldo Abram, director ejecutivo en Libertad y Progreso. “Y ya nos ha pasado tres veces esto, porque en algún momento como la gente entiende y que se suba de los tipos de cambio paralelos implican una pérdida de poder adquisitivo de la moneda, en él espanto puede decidir: bueno, no demando más pesos, o sea, me saco todos los pesos encima”, señaló.

“Argentina está entrando en una dinámica muy complicada, tenemos un escenario político muy incierto con un panorama económico que tampoco ayuda” (Timerman)

“Hemos tenido híper (inflación) con controles de cambio, de capitales. Es muy difícil de predecir, se da cuando la demanda de dinero se vuelve muy volátil. Estamos con una coyuntura de nominalidad muy lanzada, cerca de dos dígitos mensuales de inflación. Estamos entrando en un momento muy volátil”, señaló Gabriel Caamaño, director de la Consultora Ledesma.

El economista Gustavo Ber expresó que “los operadores continúan temerosos respecto a la escasez de divisas, y ansían que tome mayor intensidad las liquidaciones del ‘dólar agro’ y que se puedan sumar nuevos financiamientos externos, al menos un adelantamiento de desembolsos del FMI”.

“Dicho panorama, combinado con la mayor emisión monetaria, continúa reacomodando con velocidad a los dólares financieros y libre, que venían atrasados frente a la inflación, pero ya se van dirigiendo a niveles de crisis anteriores, con una brecha que alcanza el 120%, a la espera de una estabilización dado que sólo así podría llegar a regresar una mayor oferta”, agregó el titular del Estudio Ber.

Como destacó este medio ayer, Martín Rapetti, fundador de la consultora Equilibra, cercana al ministro de Economía, cree que se va a una brecha que se va a ampliar cada vez más en cada episodio. “Pero no parece estar en los planes del Gobierno ni tampoco en los del Fondo Monetario una devaluación”, sostuvo.

Fuente: Infobae