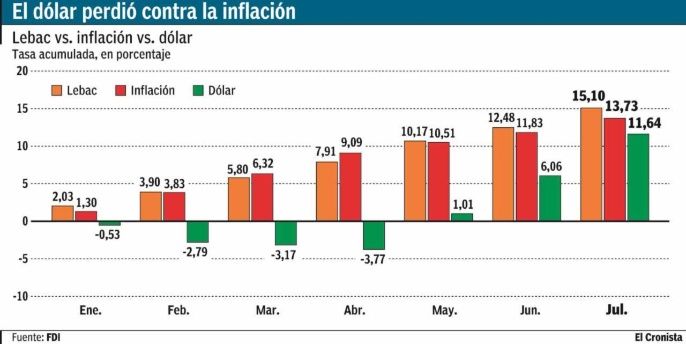

“Yo lebaquizo, nosotros lebaquizamos, ellos lebaquizan”.

Este es el lema que, a partir de hoy, volverá a dominar a los carrytradistas, acostumbrados a la bicicleta financiera, que volverá a rodar nuevamente en la City porteña desde mañana, cuando el Banco Central renovará seguramente el total de los $ 531.000 millones de Lebac (equivalente a u$s 30.000 millones), ya que con un dólar a la baja, el 26,5% pasa a ser un rendimiento en moneda dura que incluso puede aumentar todo lo que suba el dólar.

Gustavo Cañonero, socio del Grupo SBS, entiende que el mercado va a buscar pesos con ansiedad y el dólar podrá bajar a $ 17.

Ignacio Abuchdid, presidente de InvertirEnBolsa, ve al peso con fuertes posibilidades de apreciarse y una renovación de la mayor parte de el stock de Lebac, o bien del 100%: “La Lebac sigue siendo un instrumento altamente recomendable”.

Agrega que de los máximos hacia mediados de junio, las principales acciones cayeron entre 25% y 30% luego la no inclusión en el índice MSCI de mercados emergentes y de acuerdo a la coyuntura electoral: “Sin embargo, los recientes indicadores económicos resultan positivos en relación de la reactivación de la actividad económica, generando expectativas de que esto se refleje en las valuaciones de las compañías”.

Rafale Di Giorno, director de Proficio, coincide en que las acciones deberían empezar a recuperar gran parte de la baja de los últimos meses: “El dólar debería ceder un poco, el nerviosismo de algunos inversores por la macro debería dejar lugar a entender de nuevo los balances de las compañías. De todos modos, hay temas estructurales que persisten”.

En Econviews, la consultora de Miguel Kiguel, recomiendan colocarse con tasa en pesos y hacer carry trade: “Vemos a la Lebac corta como el mejor vehículo para hacerlo. En la licitación del mes que viene consideramos oportuno alargar plazos y fijar los rendimientos de 26% en las Lebac más largas. La decisión de BCRA de intervenir con el tipo de cambio nominal en la zona de $ 17,80 implica que el dólar enfrenta un muro den $ 18 y que es muy difícil que esa resistencia sea vulnerada”.

Para Mariano Sardáns, CEO de FDI, será un buen momento para cubrirse ante una posible caída del dólar: “Quienes conocen al futuro de dólar en su rol de funcionar como un seguro de cambio lo han usado comprando contratos de futuro para fijar un tipo de cambio a futuro y así cubrirse ante una suba del dólar en una fecha determinada. O sea lo conocen como un instrumento para dolarizar todo o parte del capital de trabajo en pesos de sus empresas (caja operativa, más cuentas a cobrar, más otros no dolarizados) sin necesidad de inmovilizarlo, o para dolarizar sus ahorros en pesos colocados a tasa en Lebacs, sin por ello tener que desarmar la inversión, por lo que se cubren si sube el dólar”.

La operación inversa, o sea el vender contratos de futuro de dólar, permite cubrirse de la caída del tipo de cambio. Quienes generalmente usan o debiesen usar esta operación son los exportadores, a los cuales una baja del dólar los perjudica, dado que cobran sus ventas en dólares pero sus costos son en su mayoría en pesos: al menos debiesen cubrir la porción de costos que son en pesos.