Autor: adminfd

Dólar vs Lebac, una pelea para la tribuna

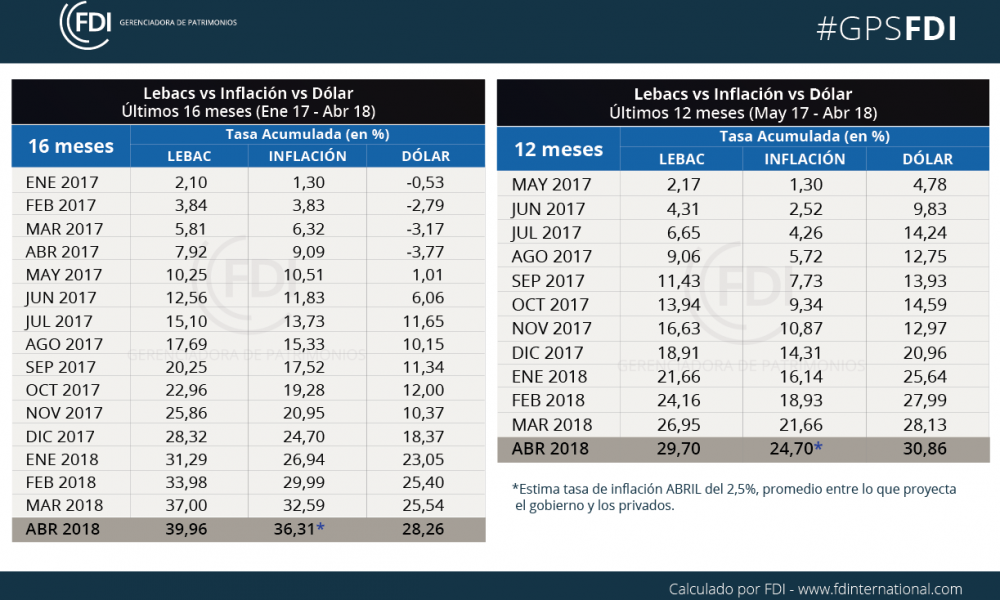

Dólar vs Lebac: ¿es la comparación correcta?

Un clásico al cierre de cada mes es la comparativa entre cuanto subió el dólar y cuanto rindió la Lebac. Obviamente, mayor es el ruido y la convulsión cuando sube el dólar, que cuando se mantiene estable o baja. Ahora bien, ¿es una comparación apropiada o es sólo para la tribuna? ¿Estamos realmente comparando “manzanas con manzanas”?

La Lebac no le pelea al dólar, sino a la inflación. Se trata de un título emitido por el Banco Central (“BCRA”) que busca darle al ahorrista un instrumento para proteger sus ahorros en pesos de la erosión que le produce la inflación.

Entonces, la pregunta correcta es: ¿le gana realmente la Lebac a la inflación? La respuesta es que sí. Y (al menos en el contexto actual) es uno de los mejores medios para proteger los ahorros en pesos frente a la inflación.

Desde el 1ero de enero de 2017 al 31 de marzo de 2018 (15 meses), la Lebac acumuló una tasa de casi 4,5 puntos (porcentuales) por encima de la inflación (37% vs 32,59%). En los últimos 12 meses (abril 17’/marzo 18’) la Lebac pagó exactamente 5 puntos porcentuales más que la inflación (29,48% vs 24,46%).

¿Y el dólar?

En los últimos 15 meses, el dólar creció siete puntos por debajo de la inflación (25,54% vs 32,59%), pero en los últimos 12, le ganó a esta última por 3 puntos (27,54% vs 24,46%). Ahora, si la medimos por año calendario, durante el 2016 el dólar subió un 22%, mientras que la inflación creció un 38%. Durante el 2017, mientras el dólar subió el 18,37%, la inflación lo hizo en un 24,70%.

Algo está claro. Si medidos en dólares somos uno de los países más caros del mundo, es debido a que el dólar nunca le ganó a la inflación en el largo plazo. La vida en Argentina cuesta cada vez más dólares.

Por eso creo que el secreto es ganarle a la inflación y evitar entrar en una discusión que sólo sirve para la tribuna. A contramano de nuestra historia, el que vive actualmente en Argentina y pretende ahorrar en dólares, pierde poder adquisitivo (aunque psicológicamente se siente más seguro).

#GPSFDI Febrero

Al cierre del mes de Febrero 2018, en un contexto de inflación y dólar en alza, la LEBAC sigue demostrando que es uno de los refugios recomendados para el inversor, no sólo para estar protegidos de la inflación, sino también para ganar tasa por encima de ésta.

Para el periodo analizado, de los últimos 12 meses, observamos que la LEBAC acumula un rendimiento de 28,73%, superando por 3,78 puntos porcentuales al incremento de la inflación.

Para el mismo periodo, la LEBAC también supera en 1,71% a la evolución del dólar, que tuvo una dinámica exacerbada desde que el Gobierno anunció el cambio de metas de inflación el pasado diciembre.

En este contexto, la autoridad monetaria dio señales de que no habrán más recortes, al menos, en el corto plazo.

- Esta herramienta es publicada mensualmente por FDI desde enero del 2017, cuyo principal objetivo es guiar/orientar a los inversores, sobre la evolución de variables relevantes del mercado financiero.

- Como parte del trabajo de investigación del Mercado de Capitales, FDI presenta mensualmente una comparación de la senda temporal de las principales variables macroeconómicas que influyen en las inversiones de sus clientes: Lebacs – Inflación – Dólar.

- Lebacs: Se actualiza mediante el comunicado de licitación de LEBAC emitido por el Banco Central de la República Argentina, se utiliza como referencia la tasa de corte para el plazo más corto que se ofrece cada licitación mensual.

- Inflación: Se actualiza mensualmente según el Índice de Precios al Consumidor (IPC) publicado por el instituto Nacional de Estadística y Censos (INDEC)

- Dólar: Se toma en cuenta la cotización del último día hábil, según lo dispuesto por el comunicado Dólar BCRA A3500.

¿Tenés una LLC en EEUU? Ésto es muy importante

Muchos latinoamericanos son propietarios de una compañía del tipo LLC (Limited Liability Company) en los EEUU, ya sea en forma directa o indirecta.

El caso típico es quien posee inmuebles en este país: la recomendación siempre ha sido comprarlos a través de una LLC. Otro caso es el de miles de empresarios que deciden vender bienes o servicios al mundo desde los Estados Unidos y eligen usar este tipo de figura jurídica.

Hasta ahora, una LLC con un dueño extranjero era considerada “transparente” a los fines fiscales. En la mayoría de los casos, este tipo de entidad no tenía ningún requisito de declaración si no había ingresos de fuente estadounidense o ingresos efectivamente conectados con una operación o negocio en los Estados Unidos atribuibles al propietario.

Una nueva regulación establece que las LLC con dueños extranjeros deben ahora presentar formularios específicos para declarar transacciones con partes relacionadas, tales como los importes pagados o recibidos en relación con la formación, disolución, adquisición y venta de la entidad, esto incluye aportes y distribuciones de dividendos de la misma. Asimismo, deberán informar los préstamos, ventas, comisiones recibidas o pagadas, intereses recibidos o pagados, etc. Este nuevo requisito de información entra en vigencia para el año fiscal 2017, lo cual significa que tienen que ser incluidos con las declaraciones de impuestos que se realizarán en el 2018.

Es importante tener en cuenta que el incumplimiento a presentar o reportar esta información, puede dar lugar a sanciones civiles y penales. Se aplicarán sanciones mínimas de USD$10.000 a cualquier entidad/dueño que no presente la solicitud. La multa se aplicará por cada formulario que no se presente, además de las sanciones penales a las que podrán estar sujetos los dueños.

Este es otro ejemplo más de cómo tu asesor debe tener una mirada de 360 grados.

Fernando Díaz

Socio FDI, Gerenciadora de Patrimonios.

Importante para quienes tienen más de u$s1 millón en el exterior

El pasado 26 de diciembre, el Banco Central (BCRA) emitió una nueva comunicación que obliga a las personas físicas a informar activos y pasivos (deudas) en el exterior cuando estos superen la suma de un millón de dólares. Se trata de una nueva carga administrativa para estos contribuyentes.

Las empresas están familiarizadas con el reporte de pasivos externos y de inversiones directas. Pero personas físicas no las tenían en su radar salvo contadas excepciones. Esta nueva obligación los distrae de su actividad diaria y los expone a una penalidad en caso de no cumplimiento.

La primera declaración deberá referirse a los activos y pasivos externos al 31 de diciembre de 2017 y será anual para aquellos contribuyentes que tengan entre uno y cincuenta millones de dólares. Para los que superen esta última cifra, la declaración será trimestral.

Es importante tener en cuenta la definición de activos y pasivos externos del BCRA: “son aquellos cuya contraparte es una persona humana o jurídica residente en otro país”. Esto da lugar a diferentes situaciones e interpretaciones:

- Si una persona física tiene un saldo de activos externos superior a un millón de dólares al 31 de diciembre del año pasado y su totalidad está invertido en bonos soberanos argentinos, no estará obligado a realizar la presentación (no se trataría de activos externos porque la contraparte no sería un residente de otro país; es el gobierno argentino).

- Si, en cambio, los activos externos estuvieran representados por dólares en caja de seguridad o bonos de otros países, tendrá la obligación de declararlos.

Para el caso de acciones, cuotapartes de fondos de inversión, participaciones societarias, terrenos e inmuebles, la residencia la establece el país donde están constituidos dichos activos.

El próximo 30 de junio vence el plazo para la presentación de las personas físicas y el resto de los declarantes obligados que no superen los cincuenta millones, mientras que los que superen esta cifra deberán presentar la declaración trimestral el 15 de mayo de este año.

Este es otro ejemplo más de cómo tu asesor financiero debe tener una mirada de 360 grados.

Fernando Díaz

Socio FDI, Gerenciadora de Patrimonios.

CRONISTA: Pese a los dos recortes de enero, la tasa está 10 puntos por encima de la inflación

Fecha: 16 de febrero, 2018

CRONISTA: Pese a los dos recortes de enero, la tasa está 10 puntos por encima de la inflación

Comentarios de: Mariano Sardáns

Si bien durante enero el dólar mostró una fuerte tendencia alcista, al punto de coquetear con la barrera psicológica de los $ 20, la inversión en pesos seguía siendo muy tentadora, ya que durante ese mes la tasa de interés real es decir, la tasa nominal descontada la inflación se mantuvo en dos dígitos, al 10%.

El dato, que se elaboró tomando la inflación núcleo, se desprende de un informe de ACM en el que también resaltan el nivel de meses anteriores: en noviembre y diciembre la tasa real era de 11%, mientras que de mayo a octubre no se movió del 9%. Y dado que entre enero y abril osciló entre el 5% y el 8%, se puede afirmar que el 10% de enero de este año es más alto que el promedio de todo 2017, que fue 8,5%.

Para el CEO de la gerenciadora de patrimonios FDI, Mariano Sardans, mantener la tasa de interés real al menos 4% más que la inflación es lo que garantiza el apetito por la moneda doméstica: “Suelo citar a Brasil como ejemplo. Si vemos la tasa Selic, que es como la Lebac de ellos, y la medimos contra el índice de inflación, vamos a comprobar que en los últimos 15 o 20 años existió siempre diferencia cuyo mínimo fue 4,5% y el máximo un 10%. Es esa la razón por la que los brasileños piensan en reales, porque más allá de la volatilidad que pueda tener el tipo de cambio siempre son los reales los que ganan mucho más que los dólares”.

En esa línea, Sardans remarcó que “la clave es la tasa de interés real positiva”, por eso es que sostuvo que mientras el Banco Central pague más de 4% o 4,5% que la inflación, los argentinos se van a quedar en pesos. “El Central tiene que estar concentrado en darle al ahorrista una tasa interés real positiva porque si no no funciona el modelo de préstamos hipotecarios y productivos que promueven. Además, sino no tenés fondeo; la única forma que haya fondeo es que la gente ahorre en pesos”, agregó.

Sin embargo, el apetito por el dólar se mantuvo y se mantiene firme. En lo que va del año sube un 6,4%, en parte envalentonado porque la moneda estadounidense gana terreno a nivel internacional, motivo por el cual los fondos de inversores externos se volcaron a la compra en el terreno doméstico, un mercado chico que se mueve con facilidad cuando participan grandes jugadores.

La consecuencia de un avance tan brusco del dólar es el traslado a precios. Ayer se conoció el IPC de enero del Indec, un número que el mercado anticipaba: 1,8%, un aumento de medio punto porcentual respecto de enero de 2017.

Este incremento de las expectativas de inflación es lo que obligó al BCRA a frenar el ciclo de bajas de tasa. El miércoles la autoridad monetaria mantuvo la tasa de referencia en 27,25% y en la City no esperan que vaya a retomar los recortes pronto. “Si bien seguirá con espacio para reducir la tasa real, si se basa en el mismo criterio que en el último comunicado, no deberían esperarse cambios”, cita ACM en el informe.

Según la consultora, “había espacio para hacer un recorte adicional dado que el gap de credibilidad mejoró respecto al año anterior gracias a la nueva meta y a que la tasa real todavía se encuentra elevada; triplica en nivel a las tasas reales de la región incluido México”. No obstante, reconocieron que “los indicadores de alta frecuencia mixtos junto con el deterioro de expectativas que mostró el REM de enero ganaron la pulseada”.

Asimismo, en ACM añadieron que “aunque el comunicado (del BCRA) no lo refleja, la tasa en este nivel puede ser un elemento que modere el aumento del tipo de cambio en un con-texto internacional difuso”.

Lea la nota original desde aquí

PERFIL: Cinco claves para entender qué pasa en los mercados

Fecha: 8 de febrero, 2018

PERFIL: Cinco claves para entender qué pasa en los mercados

Comentarios de: Mariano Sardáns

Las recientes caídas del índice Dow Jones y del Merval generaron escozor en muchos accionistas que decidieron salir del mercado por temor a una suba de tasas internacionales.

Luego de varios años de tendencia a la suba, una gran parte de los inversores decidieron salir del mercado, entre otros factores, por los rumores que apuntan a un incremento en las tasas internacionales.

Perfil.com consultó a distintos especialistas acerca de la situación actual y su correlato en nuestro país.

¿Qué está pasando?

La mayoría de los analistas consultados coinciden en que durante 2017 se vio una tendencia alcista, tanto nivel local como a nivel mundial, que dio lugar a un retiro de ganancias abrupto, cuyo resultado fue la reciente caída de 4,6% del índice Dow Jones de los Estados Unidos. “Era previsible que pase algo, pero lo que sí sorprendió fue la velocidad en que se dio el ajuste”, señala el director de ROSFID, Leandro Fisanotti.

Por su parte, Rodrigo Terré, de First Capital Group, agrega: “No hay que asustarse, esto no es la crisis del 2008, sino una típica toma de ganancias, en un mercado que venía con máximos históricos de operaciones. Los niveles en que se está operando hoy son los mismos que había en diciembre”.

Respecto de los movimientos que se dieron esta semana, el trader Mariano Sardáns afirma que hay una correlación con los rumores que se dispararon respecto de una suba de tasas. Sin embargo, Sardáns afirma: “Lo importante es ver cómo se comporta el bono de referencia estadounidense a diez años”.

¿Van a seguir cayendo los mercados?

“Yo no descarto una cierta volatilidad, que siga habiendo movimientos hacia arriba y hacia abajo, pero no veo ni paranoia ni que estemos en un mercado bajista a largo plazo”, explica Rodrigo Terré. Incluso, Terré afirma que son las propias bajas que se están dando actualmente las que van a llevar a que muchos ahorristas quieran entrar al mercado y “eso generará un nuevo crecimiento de operaciones”.

Por su parte, Fisanotti considera que es apresurado determinar si la situación va a estabilizarse o si la volatilidad va a continuar, pero afirma que no ha habido incidentes como los del 2008 que hagan pensar en un efecto propagación.

¿Cómo afecta a la economía argentina?

“Lo que pasa en la Bolsa no suele tener una correlación en la economía real argentina, porque acá el mercado es muy chico. No es como Estados Unidos, donde las empresas monstruo cotizan en bolsa y una caída puede afectar a compañías que emplean a 150 mil personas”, señala el trader Juan Pablo Durany. Sin embargo, el economista Mariano Sardáns cree que lo que pasó en estos días puede traer dolores de cabeza en términos de financiamiento. “Este es un gobierno que quiere que haya préstamos hipotecarios y productivos, por lo que una suba en tasas internacionales puede afectar el crédito”.

En un tono similar al de Sarands, Terré señala: “No creo que la caída de los mercados en sí misma traiga efectos en la economía argentina, pero sí hay que mirar la curva de los bonos de Estados Unidos, porque si la tasa sigue creciendo vamos a tener problemas de inversión”.

¿Qué hacer con los ahorros?

“Para el inversor menos sofisticado, hoy lo más aconsejable es tomar posiciones conservadoras, ir a los bonos más cortos, en pesos ir a las Lebac y en dólares ir a Letes. Son herramientas protectivas para el pequeño inversor”, afirma Fisanotti.

El consejo de Sardáns va por un camino parecido: “El dólar te deja tranquilo, pero no te cubre el poder adquisitivo. Entonces, por ahora, si querés cubrir tu poder adquisitivo el instrumento ideal es la Lebac”, explicó el trader. A futuro, Sardáns supone que “van a ir apareciendo otros instrumentos convenientes para el ahorrista”.

Por su parte, Terré considera que lo ideal es “diversificar la cartera”. Además, agrega: “Quizás una persona no sabe mucho, ve que cae el Dow Jones, se asusta y tiende a vender para salvarse. La clave es informarse bien y, de ser necesario, descansar en fondos comunes de inversión”.

En tanto, Juan Pablo Durany agrega que el bono nacional AY24 es una buena inversión a largo plazo: “Ahí tenés cubierta la inflación por la suba del dólar y además recibís intereses cada 6 meses”.

¿Qué pasa con el dólar en el país?

Fisanotti afirma que el dólar se moverá parecido a los precios. “No se va a atrasar como en los últimos años, en los que el tipo de cambio perdió con la inflación”, avizora. Desde una óptica similar, Durany señala: “En los años no electorales el dólar suele crecer por encima de la inflación”.

Por su parte, Terré espera una estabilización en materia cambiaria: “La volatilidad que tuvimos en diciembre fue desapareciendo y dando lugar a una mayor previsibilidad. De acá a fin de año podemos llegar a tener una pequeña apreciación del tipo de cambio”.

Mariano Sardáns, mientras tanto, cree que el dólar va a caer “bastante por debajo de la inflación”, lo que implicaría una nueva apreciación del peso. “Acá creemos que el dólar tiene que seguir al aumento de precios y eso no pasa en otros lugares del mundo. Hace bastante que la moneda estadounidense se viene devaluando a nivel mundial”. Por último, Sardáns señala que el devenir del dólar estará atado a lo que suceda con la tasa de interés.

Descarga la nota

Descarga la nota

Lea la nota original desde aquí

Inversores deberán rever el uso de los Fondos de Inversión

La reforma tributaria no sólo crea el impuesto a la renta financiera, sino que también agrega particularidades que dificultan la toma de decisiones de inversión y desinversión.

Se incorporaron dos alícuotas más (5% y 15%) para el cálculo de impuestos por ganancias originadas en inversiones hasta ahora exentas (las financieras argentinas e inmobiliarias). Para complicar más el panorama, éstas se aplican utilizando un nuevo método de cálculo de impuestos sutilmente diferente al que se usa actualmente para las inversiones gravadas.

Pero el cambio más radical involucra nada menos que al inversor que usa fondos comunes de inversión (“FCI”) en Argentina.

La reforma obliga a los FCI a enviarle a cada uno de sus inversores al cierre de cada año, un informe tributario anual. Éste le reportará las ganancias -o pérdidas- originadas por las compras y ventas de títulos que hizo el fondo hasta el momento que el inversor retira su dinero o hasta el cierre del año, lo que se dé antes. El informe también incluirá los ingresos originados por cobros de intereses y/o dividendos (si existiesen). Todo esto se traslada a la posición tributaria del inversor: con base en este informe, el inversor deberá calcular los impuestos a pagar por el año fiscal.

El objetivo del FCI es la compra y venta diaria de títulos para hacer frente a los ingresos y/o retiros de dinero de sus clientes y lograr, en teoría, la mayor rentabilidad posible. El objetivo no es (ni lo fue nunca) la optimización de los impuestos del inversor, ni tampoco es su finalidad pensar en la conveniencia financiera para cada cliente.

A modo de ejemplo, a un inversor podría convenirle más invertir en un bono en pesos que ajusta por inflación, que en una Lebac. Aún ganando con ambos la misma renta, con la primera opción pagaría menos impuestos que con la segunda. De la misma forma, un fondo que invierte en Lebacs podría perjudicar tributariamente a la mayoría de sus inversores teniendo gran parte de sus tenencias con vencimiento en los dos últimos meses del 2018, trasladándole a sus inversores el impuesto a pagar en junio de 2019. Éstos quizás podrían haber colocado su dinero desde el inicio, en una Lebac con vencimiento un par de meses después -enero o febrero de 2019-, y como los impuestos se pagan a partir de que la colocación venció (por lo percibido), el correspondiente a los intereses devengados durante el 2018 quedaría para pagar recién en mayo del 2020. Así diferirían el pago del impuesto por más de un año (ventaja de por sí indiscutible en un contexto inflacionario), y ganarían a su vez intereses hasta ese pago. Esto es lo que se llama hacer planificación financiera e impositiva.

En este nuevo contexto, invertir vía FCI le será útil solamente al pequeño ahorrista. Aún con el incremento de puntos débiles de los FCI, seguirá siendo su manera de obtener la diversificación necesaria y, por tanto, sus altas comisiones serán un mal necesario. Los inversores con activos superiores al equivalente de u$s100.000 deberían salir de los FCI y armar sus propias carteras con títulos que reflejen sus propias necesidades de flujos de fondos y rentas. Esto les permitirá: (i) olvidarse de los costos innecesarios y altos que cobran los FCI; (ii) evitar pagar impuestos de más y de forma anticipada; y (iii) obtener una planificación a medida, un verdadero portafolio de inversión personalizado. Las ventajas propias de esa estrategia -correctamente aplicada- les permitirá solventar su costo con los ahorros mencionados.

El blanqueo y el cierre del último año fiscal demostraron lo complejo y costoso –por tiempo y honorarios extras- que es calcular los impuestos derivados por tenencias en el extranjero. Ahora la reforma tributaria torna las cosas aún más complejas y obliga al inversor a agudizar la selección de profesionales que lo ayuden a planificar las decisiones de inversión y desinversión utilizando estrategias financieras/impositivas que contribuyan a maximizar las ganancias y a minimizar los costos, comisiones e impuestos.

Mariano Sardáns

CEO

FDI – Gerenciadora de Patrimonios

Cuando el zorro cuida el gallinero…

La Comisión Nacional de Valores (CNV) de Argentina inició un sumario a una de las sociedades de bolsa más grande del país por operaciones que perjudicaron a clientes institucionales, específicamente cajas y colegios profesionales.

De acuerdo a la CNV, este proveedor de servicios bursátiles realizaba compras y ventas de títulos innecesarias y de forma discrecional, con el sólo fin de generar comisiones. Además, las hacía en distintos mercados de Argentina con el objetivo, según el Sumario, de hacer diferencias a su favor entre los distintos precios existentes para un mismo título. Según la investigación operaba los títulos desde su propia cartera, comprándolos en el mercado que tuviera el precio más bajo y vendiéndolos a sus clientes en donde cotizaran más alto.

La investigación establece que estas operaciones se realizaban para el sólo beneficio de la propia sociedad de bolsa, aunque no se descarta el pago de “retornos” a alguna autoridad al frente de estas cajas de jubilaciones.

Claramente que las características de este tipo de cliente -cajas de jubilaciones cuyos dineros son de muchos y de nadie- contribuyeron a que ninguna autoridad al frente, por acción u omisión, revise o audite esta masiva cantidad de operaciones innecesarias y a precios que a cualquier persona medianamente capacitada en el área de finanzas debiesen por lo menos haberle llamado la atención.

¿Es perverso entonces el sistema de comisiones?

La respuesta es que no debería serlo. Pero si tenemos en cuenta que los inversores son personas que en su mayoría no revisan cuentas periódicamente o ni siquiera entienden qué hace su bróker o asesor financiero con su dinero, está claro que el cliente queda expuesto al mayor o menor grado de ética del bróker o asesor, y a la capacidad de sostenerlo más allá de sus necesidades de ingresos o las metas de ventas que está obligado a cumplir.

El salto de fe del inversor y el conflicto de interés de su asesor.

Esta es justamente la encrucijada que se produce en la relación entre el cliente y el asesor que cobra comisiones. Los clientes necesitan contar con asesores de confianza y entregarse a ellos. El sistema de comisiones da lugar al mensaje del zorro cuidando al gallinero; es imposible relajarse.

Un sistema diferente.

El mundo está mutando hace años hacia un modelo de servicio totalmente opuesto al del tipo “venta de productos” e “ingresos por comisiones”. Es el método Fee-Based.

Tiene como principios la independencia y total libertad de conflictos de interés con el cliente; el 100% de los ingresos del asesor proviene de los honorarios acordados con su cliente.

Esta metodología no sólo empuja al asesor a brindar un asesoramiento 100% objetivo sino también beneficia al cliente en la reducción de entre el 50% y el 80% de los costos y comisiones que hoy paga innecesariamente.

Cuando los intereses están alineados, asesor y cliente tiran o empujan para el mismo lado.

Mariano Sardáns

CEO

FDI – Gerenciadora de Patrimonios