Autor: adminfd

Entrevista a Mariano Sardáns en el Programa “Rayos X” en Radio x Pilar

Escuchá la entrevista a Mariano Sardáns en el Programa “Rayos X” por el periodista Guillermo Hagelstrom, que se emite en Radio x Pilar.

Comentarios de: Mariano Sardáns

Cronista: En la Bolsa se pueden comprar dólares a futuro más baratos que hoy

Fecha: 10 de marzo, 2019

CRONISTA: En la Bolsa se pueden comprar dólares a futuro más baratos que hoy

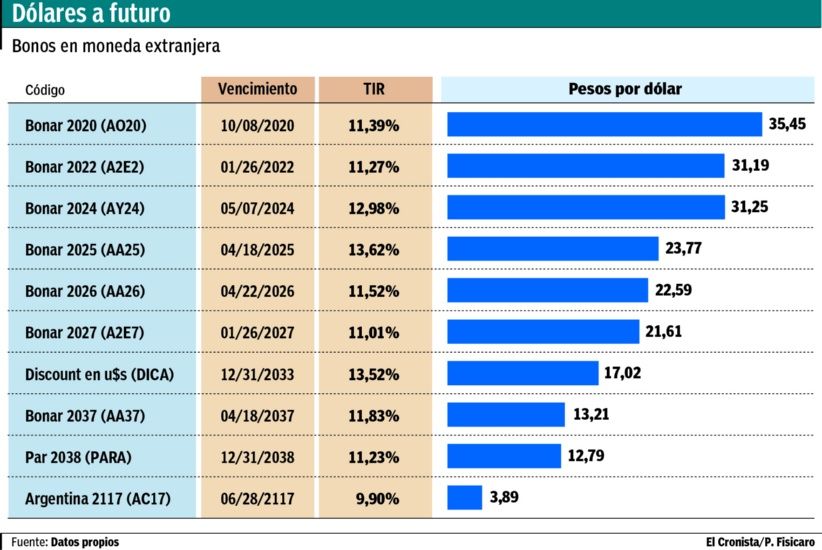

Es mediante bonos soberanos que se compran en el mercado local y cotizan tanto en pesos como en dólares. A recibirlos en 2024 cotizan a $ 31,25.

“En la Argentina, la mayor parte de la gente ve al dólar como un activo, no como una moneda de cambio, por eso la cantidad de ahorristas que tienen sus divisas en cajas de seguridad, donde no sólo deben pagar un canon, sino que además se les licúa el 2% anual, que es la inflación en los Estados Unidos”, advierte Mariano Sardáns, CEO de FDI.

En este sentido, y sorprendentemente, uno de los factores que más analizan sus 700 clientes es cuál va a ser el valor futuro de los dólares que van a tener si compran bonos soberanos en dólares. O sea, no se fijan en el precio del bono en sí mismo, sino cuánto les da la conversión: o sea, cuántos dólares recibirán al vencimiento del bono.

Como se trata de bonos que se compran en pesos a través del mercado local, pero pagan capital e intereses en dólares, es una manera hacerse de billetes a futuro más baratos que la cotización actual.

Por ejemplo, si se compra un bono a $ 4000, y éste pagará por capital e intereses u$s 200 a lo largo de toda su duración, entonces se estarían comprando dólares a $ 20, al dividir $ 4000 sobre u$s 200, siempre cuando uno lo espere hasta finish.

Desde luego, cuanto más largo es el bono, más barato será el resultado a obtener: desde $ 35 el que vence el año que viene, hasta $ 3,89 el que vence dentro de 98 años. Pero hay matices en el medio: para 2024 se pueden precomprar divisas a $ 31,25, para 2033 a $ 17,02 y para 2038 a $ 12,79.

Estos valores son sin tener en cuenta la reinversión de los intereses en esos mismos bonos, sino sólo lo que se reciben por intereses y amortizaciones. Si se tomara en cuenta la reinversión de los intereses, el tipo de cambio sería mucho mejor.

A tener en cuenta.

Antes de hacer esta operación, Sardáns advierte al cliente que la condición sine qua non para comprar, por ejemplo, un bono que vence en 2022 es que no vaya a necesitar el dinero antes. De este modo, la volatilidad del bono no interesa, sino la duration y la ventaja tributaria que ofrece el bono argentino respecto de cualquier otra inversión a la hora de pagar impuestos, ya que está exento de bienes personales y en ganancias está gravado al 15%, mientras uno de Estados Unidos o cualquier otra inversión está gravada al 35%.

Si bien el riesgo puede ser el default, desde FDI destacan que, en realidad, en esos casos de lo que se habla es de una reestructuración: la quita del valor presente de flujo de fondos descontado.

Sin embargo, desde el punto de vista financiero, deben pagar todos los intereses, lo que cambia son las fechas de las amortizaciones de capital, que en vez de un año puede pasar a dos, pero tarde o temprano los flujos siempre se reciben. Esa es la ventaja de los bonos soberanos por sobre los corporativos, ya que las empresas pueden quebrar, pero en el caso de los países es más difícil que ocurra.

INFORMACIÓN CLAVE PARA TU CONTADOR: Impuesto a la Renta Financiera

INFORMACIÓN CLAVE PARA TU CONTADOR:

Impuesto a la Renta Financiera

Hace un par de semanas comenzamos una serie de charlas contratados por importantes estudios contables, para brindarle a sus equipos de trabajo nuestro conocimiento financiero e impositivo para el cálculo de este nuevo impuesto. Recordemos que es aplicable a todas aquellas personas que tienen carteras de inversión (activos financieros) en Argentina y/o en el exterior.

Aún hay poca conciencia en los contribuyentes sobre la magnitud de este cambio tributario y las dificultades que existen para calcular y determinar el impuesto a pagar. Retrasar el tema, es una verdadera trampa.

Con los contadores tratamos todos los temas relevantes para la correcta liquidación de este impuesto. Entre otros…

- Cuáles son los instrumentos financieros que existen en el país y en el exterior. Sus características, conceptos de pago, retenciones y fechas de liquidación y cómputo,

- Qué está exento, gravado, de qué impuesto, a qué tasa ó régimen

- Ganancias de capital: tratamiento de acciones, ADRS, CEDEARs, conversiones,

- Compras/ventas de títulos valores en diferentes monedas. Tipos de cambio. Compensaciones de pérdidas/ganancias. Método de cálculo de precios de compra/venta

- Estrategias para reducir el impacto fiscal. Y muuuchos temas más.

Estas capacitaciones nos permiten aportar soluciones concretas y alertar sobre la necesidad de realizar ciertos controles. Es decir, contribuir realmente con los clientes. En definitiva, nuestra razón de ser.

Solicitá información sobre nuestro Servicio de Finanzas para Empresas

Saludos,

Mariano Sardáns

CEO de FDI.

Gerenciadora de Patrimonios

Infobae: Cuáles son las tres inversiones que los expertos recomiendan en el contexto pre-electoral

Fecha: 24 de febrero, 2019

INFOBAE: Cuáles son las tres inversiones que los expertos recomiendan en el contexto pre-electoral

En un contexto de alta inflación, caída del consumo e incertidumbre política por las elecciones, los especialistas aconsejan apostar por opciones a corto plazo y en dólares.

La reelección de Cambiemos lidia hoy con una inflación que cuesta bajar, una eventual suba del dólar, y una economía que no arranca y la amenaza de unificación del peronismo. En este contexto de incertidumbre política, los expertos recomiendan opciones de inversión de corto plazo y en dólares.

Mariano Sardáns, CEO de FDI Gerenciadora de Patrimonios, recomendó las Letes cortas en dólares que emite el Tesoro argentino cada 15 días o las letras del Tesoro de EEUU, que se operan en el exterior.

“Una letra del Tesoro americano a 6 meses paga 2,4% y es como efectivo, los comprás y vendés enseguida y no tienen comisión de compra ni de venta a través de un discount broker“, explicó Sardans. Es un instrumento que también puede servir para una empresa que requiere cubrirse de la inflación mundial.

“Las personas físicas atemorizadas por el escenario electoral compran tiempo por unos meses hasta avizorar lo que va a pasar y si todos ven que continúa el oficialismo, montarse en los bonos argentinos”, agregó Sardans.

Opciones en pesos

Para las personas que no tienen problema en quedarse invertidas en pesos, Sardans recomendó las Lecer, las letras del Tesoro argentino ajustadas por inflación. “En caso de que no se necesite vender anticipadamente, porque la letra que ajusta por Cer no tiene mucha liquidez en el mercado”, dijo.

Para el Grupo SBS, una reelección del Presidente Mauricio Macri sigue representando el resultado electoral más probable.

En este contexto, “la idea es mantenerse prudencialmente corto -en Letes, Bonar 19 (AA19)– por la incertidumbre de las elecciones, con alguna posición larga que tenga baja paridad. Por ejemplo, los Par 2038 (el PARY/PARA). Esto es por el recovery value, ya que en un evento de default, conviene tener un bono de baja paridad que un bono de parida alta”, explicó Sebastián Cisa, Jefe de la Mesa de Trading de SBS.

Respecto de las posiciones en pesos, ve espacio para elevar la exposición a un 35% de la cartera de renta fija, debido a que espera que el tipo de cambio se mantenga en torno al mínimo de la zona de no intervención del Banco Central. Prefiere la letra Lecer X31Y9 y el bono a 2020 A2M2. Respecto a las acciones, todavía ve elementos para mantener su preferencia por Central Puerto (CEPU) y Transportadora Gas del Sur (TGS) y, entre los bancos, por Grupo Financiero Galicia (GGAL), por su liquidez.

Gustavo Neffa, socio de Research for Traders, coincidió en recomendar las Letes en dólares cortas, de menos de 9 meses, con un rendimiento de 4,5% en dólares, “para proteger el capital y cubrirse de la devaluación del tipo de cambio”.

En segundo lugar, Lecaps con rendimientos en torno al 40% actual “para aprovechar el carry de altas tasas para combatir la inflación”, dijo Neffa.

Y, en tercer lugar, acciones de Grupo Financiero Galicia e YPF “para los inversores más amantes al riesgo solamente, cuando se estabilice este arbitraje que está haciendo el mercado entre acciones de todos los mercados emergentes y a favor de China”, agregó Neffa. Esta última opción es por el rebalanceo que hizo MSCI de los índices de emergentes a favor de los activos chinos.

El 2019 y 2020 están financiados, el problema es en 2021, cuando pesan las decisiones que tome el nuevo gobierno. En continuidad del Gobierno actual, los bonos más largos serán los que más se beneficien (Bianchi)

Alejandro Bianchi, gerente de inversiones de InvertirOnline, recomendó los bonos soberanos en dólares de corto plazo. Explicó que el bono AO20 vence después de las elecciones, pero antes de que se tenga que devolver el préstamo al FMI, en 2021 y 2022. “El 2019 y 2020 están financiados, el problema es en 2021, cuando pesan las decisiones que tome el nuevo gobierno. En continuidad del Gobierno actual, los bonos más largos serán los que más se beneficien”, dijo.

Luego, el bono Dual A2J9, que paga una tasa en pesos, pero ajustado por el tipo de cambio, y que vence antes de las elecciones. “Es de los más cortos, vence en junio; está dolarizado, y gana tasa antes de las elecciones”, dijo Bianchi. Asumiendo un poco más de riesgo, recomendó el Bonar 24 (AY24), un título de la parte corta de la curva, que paga 9% en dólares.

Para irse a un riesgo moderado o más agresivo, agregó un bono de la parte media de la curva, el Discount. “Es un bono que con Cristina Kirchner se pagaba en el mercado interno, en default selectivo. Más allá del resultado de las elecciones, puede seguir pagando”, previó Bianchi.

Leer la nota original desde aquí

#ReflexionesFDI: Las Reflexiones de FDI llegaron a la tele

#ReflexionesFDI: Las Reflexiones de FDI llegaron a la tele.

Luego de la reflexión de Juan del último viernes, nos invitaron al programa “Hoy nos toca la tarde” conducido por Edith Hermida en el Canal de la Ciudad para hablar sobre finanzas de pareja.

Junto con la conductora y su equipo (Adriana Balaguer, Mariana Merlo y Cecilia Pirolo), Juan tuvo una muy interesante charla, en la que se tocaron distintos temas como:

- claridad de cuentas;

- planificación;

- régimen patrimonial para matrimonios y personas en convivencia;

- familias ensambladas;

- testamento y

- herencia, entre otros.

En la nota pueden verse esos temas, explicados con ejemplos claros y consejos concretos para que todos los podamos entender y aprovechar.

Podés ver video completo acá:

La charla con Juan dura aproximadamente 15 minutos.

Vale la pena verla para detectar en cuáles de esos temas necesitás mejor preparación o asesorarte más profundamente.

Conocé más sobre nuestro Servicio de Asesoramiento Financiero Familiar

Saludos,

Mariano Sardáns

CEO de FDI.

Gerenciadora de Patrimonios

#ReflexionesFDI: Manejá tus finanzas como un millonario, aún sin serlo (todavía)

#ReflexionesFDI: Manejá tus finanzas como un millonario, aún sin serlo (todavía).

¿De dónde viene eso de “el dinero llama al dinero? ¿Por qué la gente que tiene dinero parece multiplicarlo con una facilidad casi mágica?

Cada persona es un mundo, pero se pueden detectar reglas que muchos millonarios siguen para el manejo de sus propias finanzas. El secreto está en darse cuenta de esto: no siguen esos principios porque son millonarios, sino que son millonarios porque siguen esos principios.

¿A qué nos referimos? El millonario suele gastar menos de lo que gana, lo cual es lógico porque le ingresa bastante más de lo necesario. Así, puede ahorrar el excedente. Pero no solamente lo ahorra, sino que lo invierte.

Ahorrar sin invertir es perder plata. La inflación (que existe en todos los países, incluso los de “moneda dura”) se ocupa de erosionar, con mayor o menor velocidad, el poder adquisitivo de esos ahorros. ¿Qué sucede si invertimos los ahorros? Si no los tocamos y los dejamos invertidos, se van a multiplicar. Nunca se debe subestimar la poderosísima fuerza del interés compuesto. Los millonarios saben eso a la perfección. Pensemos: siempre pueden ahorrar, e invierten lo que ahorran. Los ahorros se van multiplicando y se va acumulando más y más capital. Esa capacidad de multiplicar el capital por inversión de ahorros tiene mucha más incidencia que los ingresos que el millonario tenga. Son más millonarios por eso que por tener más ingresos.

El tiempo juega a favor del inversor disciplinado: mientras más tiempo continúe la inversión rentable, mayor será el resultado. Lo cual lleva a decir: lo antes que se inicie el ahorro e inversión, mejor. Un pequeño ahorro periódico iniciado en la juventud puede volverse una gigantesca bola de nieve, inclusive si la persona luego deja de aportar dinero adicional. Volverse millonario (o al menos financieramente autosuficiente) le es más fácil a quien empieza temprano con poco, que a la persona que empieza tarde, aunque sea con mucho. Es mejor empezar hoy que mañana.

¿Cómo puedo aplicar estos principios si no soy millonario? Lo primero es tener capacidad de ahorro, sea porque ajusto mis gastos todo lo que puedo o porque genero más ingresos (ej.: trabajando más, o haciendo alguna actividad paralela que genere dinero).

Segundo: invierto rentablemente lo que voy ahorrando, y evito hacer retiros. Por efecto del interés compuesto, ese retiro de cinco mil dólares de hoy hubiera significado mucho más que esa cifra dentro de unos años, si me hubiera abstenido de hacerlo.

No se trata de promover la avaricia o de ser tacaño, sino de tener el hábito (que los millonarios llevan internalizado) de gastar menos de lo que me ingresa, invertir ese ahorro, y dejarlo invertido rentablemente sin hacer retiros. Es la mejor forma de ayudarte a vos mismo a ser millonario o al menos a tener una mayor tranquilidad patrimonial.

Conocé más sobre nuestro Servicio de Asesoramiento Financiero

Saludos,

Juan Cruz Acosta Güemes

Director de FDI.

Gerenciadora de Patrimonios

El Cronista: Tras la suba de tasas, gana atractivo nueva subasta de letras en pesos

Fecha: 24 de febrero, 2019

EL CRONISTA: Tras la suba de tasas, gana atractivo nueva subasta de letras en pesos

Quien pueda esperar al vencimiento, debería optar por la Lecer. En cambio, quien pueda necesitar vender la letra antes, es mejor que elija la Lecap, explican.

Hoy el Tesoro volverá a licitar letras en pesos, capitalizables y ajustadas por inflación, una decisión que fue bien recibida por los expertos, ya que coinciden en que, en el contexto actual, estos instrumentos ofrecen una buena oportunidad de inversión.

El viernes el Ministerio de Hacienda anunció la subasta de tres letras en pesos mediante indicación de precio, en la cuales habrá un tramo competitivo y uno no competitivo, suscripción que podrá realizarse tanto en moneda doméstica como estadounidense.

El llamado incluye letras Lecap, las capitalizables, a 71 días de plazo (vencimiento el 10 de mayo) con una tasa mensual del 3,25%, Lecap a 365 días de plazo (vencimiento el 28 de ferbrero de 2020) con un rendimiento mensual del 2,65%.

En tanto, la Lecer, las letras ajustables por inflación, tienen un horizonte de 183 días de plazo. Al igual que en subastas anteriores, la recepción de ofertas será desde las 10 horas hasta las 15 horas.

Después de la suba de tasas de la semana pasada, las Lecap vuelven a estar algo más interesantes, al igual que las Lecer, que si bien es algo más larga que la emitida anteriormente, podría resultar con una buena tasa real. Va a ser atractiva, sobre todo para capturar estos próximos meses de inflación alta”, consideró Martin Przybylski, portfolio manager de Consultatio.

Por su parte, Alvaro Di Carlo, financial manager en Hit Cowork, sostuvo: “Creo que hay liquidez en el mercado para que la suscripción sea exitosa”.

En esa línea amplió que “es una medida del gobierno de muy corto plazo para tratar de atenuar la inflación y la presión en el dólar”, pero dijo que “en el mediano plazo la licitación tiene un efecto contraproducente ya que convalidar tasas demasiado elevadas generan en el mercado altas expectativas inflacionarias”.

Además, Di Carlo comentó que “desde el lado del inversor se puede ver cómo una especulación que apuesta a un dólar planchado y obtener bajo ese supuesto un alto retorno en dólares en poco tiempo, dado que la Lecap a 71 días capitaliza mensualmente al 3,25%”.

A su vez, el financial manager en Hit Cowork indicó que “por otro lado, muchos empresarios que deben afrontar desembolsos en pesos aprovechan este tipo de licitaciones para de forma segura aumentar su tenencia, ya que es “algo muy útil ya que por dos meses no tiene sentido posicionarse en dólares con un spread tan alto entre la compra y la venta”.

En tanto, Mariano Sardáns, CEO de la Gerenciadora de Patrimonios FDI , señaló que el inversor es optimista, es decir, si cree que la política monetaria logrará bajar la inflación, claramente la tasa fija es lo más conveniente. No obstante, aseguró: “A nosotros nos gusta más la Lecer, la contra que tiene es que cuenta con poca liquidez”. En concreto, recomendó que quien no necesite el dinero invertido y puede esperar al vencimiento, opte por la Lecer, en cambio, quien pueda necesitar vender la letra antes, elija Lecap.

En la liquidez también se enfocó Nicolás González, director de El ABC de tu dinero: “Me parece que hoy una letra que ajuste por inflación no está mal como instrumento, porque la tasa está bastante indómita la tasa de inflación. Sin embargo no es menor el tema de la liquidez, es decir, el mercado secundario; es una de las cuestiones que hay q evaluar”.

Para finalizar, Di Carlo prefirió aclarar que aquellos que quieran permanecer en una inversión conservadora deben mantener gran parte de la cartera dolarizada o cubierta con un contrato de dólar futuro.

Leer la nota original desde aquí

#ReflexionesFDI: Si hay algo que repartir, aparecen los conflictos

#ReflexionesFDI: Si hay algo que repartir, aparecen los conflictos.

El último jueves, el diario británico The Independent publicó un interesante artículo comentando los resultados de una gran encuesta local sobre cuestiones sucesorias y familiares.

Millones de británicos contestaron que efectuarían un reclamo judicial si no estuvieran conformes con el resultado de una herencia. El artículo combina este dato con otro igual de llamativo: más de la mitad de los británicos no confía en su propia familia para que maneje sus asuntos.

Ambos elementos revelan una profunda desconfianza (y, en algunos casos, hasta recelo) entre familiares. Hay siempre dos requisitos esenciales que un buen administrador debe tener: honestidad e idoneidad. Si se sospecha que un familiar no va a ser honesto o piensa que no es idóneo para la situación, es lógico entender que exista esa desconfianza.

En cualquier país, si hay algo que repartir, aparecen los conflictos. Es inherente a nuestra naturaleza humana. Ni los pocos prudentes que dejan un testamento logran conformar a todos sus herederos. Y, aunque parezca mentira, no son problemas de millonarios sino todo lo contrario.

Existirá quien no esté satisfecho con lo que le dejaron (aún si se han respetado las fracciones que establece la ley). Siempre hay algún heredero en apuros financieros y que quiere vender algo que heredó con otros familiares, mientas que éstos se niegan a la venta. Guerra familiar en puerta, y nunca hay que minimizar el papel de nueras, yernos o inclusive nietos.

Una forma de prever en vida estos peligros es fomentar el diálogo familiar, y conocer lo mejor posible los necesidades y situaciones de cada heredero. Si alguno está necesitado de dinero y se puede dejarle dinero en vez de una fracción de un inmueble, así se debería actuar.

En una sucesión ideal, los hermanos deberían continuar siendo hermanos. Planificar usando vehículos legales y probados permite que sea uno quien haga el reparto. Así, es posible encuadrar los deseos personales dentro del marco legal y prevenir esos conflictos, lo mejor posible.

Conocé más sobre nuestro Servicio de Finanzas Familiares

Saludos,

Juan Cruz Acosta Güemes

Director de FDI.

Gerenciadora de Patrimonios

#ReflexionesFDI: CAMBIA, TODO CAMBIA.

#ReflexionesFDI: CAMBIA, TODO CAMBIA.

Ayer, 14 de febrero, fue el día de los enamorados. Tanto quienes pueden festejarlo como aquéllos que ya no tienen a su pareja, o que aún no la han encontrado, hemos sido bombardeados por mensajes sobre romanticismo, amor eterno y perfecto.

Ya desde la época de los filósofos griegos, se discutía si las cosas eran inmutables y eternas (como sostenía Parménides) o si todo era cambio constante (postura opuesta de Heráclito de Éfeso con su recordada frase “no podemos bañarnos dos veces en el mismo río”). Como con tantas cosas, lo más probable es que la verdad esté en algún justo medio entre ambos extremos.

Las parejas de adultos que viven juntos generan consecuencias que trascienden lo meramente sentimental. Matrimonio, unión civil, unión convivencial o la simple convivencia de hecho, traen inevitables ramificaciones patrimoniales para los integrantes de la pareja.

Aquéllas van desde compartir vivienda, gastos o ahorros, hasta la confusión patrimonial casi total, pasando por situaciones intermedias o temporarias. Sea que este “matrimonio patrimonial” provenga de los hechos o del derecho, lo cierto es que existe y no puede ser ignorado. Los patrimonios de los integrantes de la pareja están bien lejos de ser “agua y aceite” y se ven rápidamente mezclados. Cada pareja encuentra su propia dinámica patrimonial.

Pero, ¿qué sucede cuando la relación se termina, es decir cuando las cosas ya no son como eran? Por frío que suene, suele ser mucho más fácil desenredar los sentimientos que poder hacer distinción de qué es “tuyo”, qué es “mío” y qué es “nuestro” desde lo patrimonial. Máxime ante una posible ruptura traumática.

Si (como dice el refrán) las cuentas claras conservan la amistad, ¿por qué no aplicar lo mismo en la pareja? Llevar un mínimo registro de quién puso qué o cuál fue el acuerdo económico del momento puede servir para hacer más fácil, justo y hasta menos doloroso el desarmado de ese patrimonio mixto. La vida de cada uno seguirá, y lo ideal es que lo sea con tranquilidad y en paz.

Si, por el contrario, la pareja dura “hasta que la muerte los separe”, esa claridad de números servirá para posibles fines sucesorios o para transparencia familiar, especialmente en estos tiempos de familias ensambladas con hijos “míos, tuyos y nuestros”.

Conocé más sobre nuestro Servicio de Finanzas Familiares

Saludos,

Juan Cruz Acosta Güemes

Director de FDI.

Gerenciadora de Patrimonios

#ReflexionesFDI: “Segunda oportunidad para un ¿ex? despilfarrador”

#ReflexionesFDI: “Segunda oportunidad para un ¿ex? despilfarrador”

Hace pocos meses, escribimos sobre las finanzas de los deportistas profesionales.

Recientemente, la prensa se hizo eco de las palabras del futbolista profesional Kevin-Prince Boateng, flamante incorporación del Barcelona de España. El deportista alemán y ghanés contó la dura lección que tuvo que aprender. Pasó de nacer y vivir en la máxima miseria a sentir que “de un día a otro tienes tanto dinero que sientes que puedes comprarlo todo. En dos años me gasté todo mi dinero en coches, relojes, botas, discotecas, restaurantes y amigos que en realidad no lo eran. Para un chico como yo, que ha crecido en un barrio pobre y sin dinero, era peligroso”.

Su contratación por parte del emblemático Barça volverá a ponerle a disposición casi inmediata cifras que la mayoría de las personas no logra ganar en toda su vida. De su traspié previo, puede verse que ganar una fortuna no es garantía de saber conservarla. En nuestro artículo anterior, ya habíamos repasado las particularidades que enfrentan los deportistas de élite en sus finanzas personales.

Ojalá Boateng haya aprendido de su desmanejo anterior y logre protegerse con un asesor patrimonial idóneo, quien seguramente le recomendará estructurar su patrimonio para blindarlo de terceros y ¿por qué no? de “recaídas” del propio interesado. Casi nadie tiene una segunda oportunidad para ganar grandes sumas, quedará en él saber protegerse para no repetir sus errores.

Podés leer el artículo original aquí

Conocé más sobre nuestro Servicio de Asesoramiento Financiero

Saludos,

Juan Crus Acosta Güemes

Director de FDI.

Gerenciadora de Patrimonios