Autor: LUPA Marketing Solutions

La Prensa: Fondos, no siempre es lo mejor

![]()

“Fondos, no siempre es los mejor”, explica Mariano Sardáns, CEO de FDI.

Muchas veces se observa entre los asesores financieros una tendencia a exagerar el empleo de fondos de inversión en las carteras de sus clientes. Esto posiblemente se deba a las comisiones que les generan, o quizá, el fin sea simplemente simplificar y estandarizar la administración de las carteras utilizando los fondos para colocarlas en piloto automático. Cualquiera sea el motivo, otro estudio más demuestra que quien termina perjudicándose es nuevamente el inversor.

De acuerdo a un análisis realizado por S&P Dow Jones Indices y publicado el último miércoles, sobre un período de estudio que abarcó los últimos 15 años, se comprobó que el 95% de los fondos de inversión tradicionales que invierten en acciones, no le ganó en rentabilidad al índice del mercado en donde invierten.

Por otro lado, el listado de fondos de inversión que sí le ganaron al mercado es errático año tras año. O sea que no hay quien le gane consistentemente al mercado. Es por ello que elegir a alguno de los ganadores del próximo año realmente es una apuesta y no una elección.

Otros estudios han arrojado el mismo resultado cuando se analizan los fondos de renta fija, o sea los que invierten en bonos.

En definitiva podemos extraer dos conclusiones:

1- Los fondos de inversión pierden en el juego de vender antes que el mercado caiga y comprar antes de que éste suba.

2- En el caso de que existan fondos que realmente tengan alguna capacidad para ganarle consistentemente al mercado, este valor agregado lo terminan perdiendo con las altas comisiones y costos que cobran. La enseñanza que nos deja:

a – Si aquellos a quienes consideramos más preparados, capacitados y con mayor información pierden en el juego de ganarle al mercado, no vale la pena inten^ tar hacerlo nosotros y mucho menos esperar que un asesor financiero pueda hacerlo.

b – Definitivamente el mejor negocio es replicar la rentabilidad que da el mercado y no tratar de ganarle. Y en esta nueva lógica, los ETF (1) son hoy en día los instrumentos más convenientes y eficientes a la hora de invertir en los mercados de acciones.

c – Cuando se trata de invertir en renta fija, el inversor -o su asesor financiero- tiene mayores probabilidades de conseguir una mayor rentabilidad de su cartera de bonos y otras inversiones de renta fija, simplemente estructurándola en base a su necesidad real de flujo de fondos, al tiempo que se ahorra las comisiones astronómicas que cobran los fondos de inversión.

Esto deja a las claras las medidas que podría instrumentar la Comisión Nacional de Valores para concientizar al inversor en relación a los costos que generan estos instrumentos y así promover una real competencia dentro del rubro con la consecuente caída de los exagerados costos que actualmente pagan los inversores que usan fondos de inversión en Argentina -hasta seis veces más que lo que pagan los inversores norteamericanos en su país- . Por otro lado, es otro buen motivo para que el gobierno finalmente estimule la promulgación de la nueva ley de Mercado de Capitales, entre cuyos considerandos está la estructuración de ETFs en Argentina I CEO de la gerenciadora de patrimonios FDI

(1) E.T.F., por sus siglas en inglés de Exchanged Traded Funds, son instrumentos de inversión que tienen la sola función de espejar la composición (y por ende la rentabilidad) de índices de mercadas al menor costo posible. Han crecido en activos bajo administración 20 veces en poco más de una década, desde los uSslOO.OOO millones en el 2001 a los actualei más de u$s4 billones (ó u$s4 trillion en inglés).

Sturzzeneger está cuidando al ahorrista en pesos, pero aún tiene que demostrar mucho más.

La Prensa: La gente ha empezado a percibir que ahora vale la pena ahorrar en pesos

“Bien asesorado, un ahorrista hoy consigue fácilmente una tasa del 25% anual en pesos, aproximadamente un 5% más que la tasa de inflación actual. Le ganará al dólar en la medida que esté por debajo de 20 pesos en doce meses. “, explica Mariano Sardáns, CEO de FDI.

La pregunta del título es la pregunta que todos se formulan en un año en el que el dólar estuvo

planchado, y no hay visos de que aumente su valor. El dólar no sube, aun cuando a los exportadores se les comunicó que ya no están obligados a ingresar los dólares producidos por sus ventas en el exterior. El mensaje fue: si ingresan los dólares, no los conviertan en pesos; y ni siquiera así sube el dólar.

La realidad es que siguen entrando dólares y estos se están convirtiendo en pesos. Parte corresponde a los dólares que el gobierno nacional, las provincias y las empresas toman afuera con sus emisiones de bonos, y otra parte corresponde a los grandes volúmenes de divisas que están ingresando al país de la mano del sector privado y que se destinan a inversiones en la economía real.

Pero la otra gran razón por la cual no está aumentando el dólar es porque la gente empieza a percibir algo que no sentía hace años, que vale la pena ahorrar en pesos. Desde hace un año, tenemos a un Banco Central que se concentra en brindarle al ahorrista una tasa de interés real positiva, o sea, una tasa de interés que supere a la inflación.

Y así como hasta hace un tiempo las personas gastaban porque sentían que los pesos se les derretían, actualmente la tasa de interés por encima de la inflación está produciendo el efecto contrario.

ASESORADO

Bien asesorado, un ahorrista hoy consigue fácilmente una tasa del 25% anual en pesos, aproximadamente un 5% más que la tasa de inflación actual. Y colocar en pesos al 25% anual significa que se le gana al dólar en la medida que su valor esté por debajo de $ 20/u$s de acá a un año ($16/u$s x 1,25). Si comenzáramos a preguntar quién puede imaginar un dólar a $18 de acá a un año, seguramente no habría nadie. Esto tiene que ver con lo que se llama expectativa; si no hay expectativas de que suba considerablemente, lo más probable es que no lo haga.

A esta circunstancia se la llama bicicleta financiera, en la cual la gente ahorra en pesos debido a que el dólar va a estar planchado y como consecuencia logra hacer más diferencia (en término de dólares) que con las inversiones dolarizadas.

Contrariamente a lo ocurrido en la historia argentina ¿onde al dólar se lo planchaba artificialmente, como ocurrió con el cepo, actualmente el mercado de cambios se encuentra totalmente liberado. No hay ninguna restricción para comprar, vender, girar o recibir dólares del exterior en la caja de ahorro en dólares de nuestro banco local. LOS VECINOS

En Brasil, Chile y Uruguay, sus residentes ni piensan en dólares. Saben que invirtiendo en sus monedas locales siempre, en el mediano y largo plazo, ganarán mucho más que invirtiendo en dólares. El secreto es que sus bancos centrales les brindan una tasa de interés por encima de la inflación. En conclusión, por ahora a los ahorristas en pesos nos están cuidando, pero aún nos tienen que demostrar mucho más para poder confiar la totalidad de nuestros ahorros en la moneda local

La Nación: Reinversiones y blanqueo hacen bajar el riesgo país

“El diferencial de rendimiento que los títulos argentinos logran cuando se incluye en el análisis la `tasa tributaria equivalente` es la que está detrás de esta tendencia, que hizo que la tasa de riesgo país alcanzara niveles que no se veían desde hace siete meses. “, explica Mariano Sardáns, CEO de FDI.

Los bonos argentinos continuaron mostrando esta semana, aquí y en el exterior, una buena performance. La mantuvieron incluso en las últimas horas pese a las señales de recuperación que comenzó a mostrar la tasa de los bonos del Tesoro de Estados Unidos que, tras testear un mínimo de 2,21%, cerró la semana cerca del 2,25 por ciento. Los operadores concluyen que esa fortaleza deriva del flujo de reinversión que deviene del reciente pago del Bonar X, aunque también influye el denominado `efecto blanqueo`. El gerenciador de patrimonios Mariano Sardáns (FDI) sostiene que el diferencial de rendimiento que los títulos argentinos logran cuando se incluye en el análisis la `tasa tributaria equivalente` es la que está detrás de esta tendencia, que hizo que la tasa de riesgo país (cerró ayer en 424 puntos y desciende 5,5% en el mes aun cuando el Embi+ apenas lo hizo 0,6%) alcanzara niveles que no se veían desde hace siete meses. El concepto alude a los beneficios impositivos que obtienen quienes invierten en bonos argentinos (están exceptuados de Ganancias y Bienes Personales) y la vía de escape tributario que le conceden a los que blanquearon activos recientemente y, precisamente, no están acostumbrados a tributar aquí por ellos.

`Las alzas fueron generalizadas, pero hay casos de bonos que sorprenden como el Bonar 20 (A020) que ya rinde 3,1 por ciento, por debajo de lo que paga una Lete a 270 o 375 días`, observó en el informe Delphos Invesment. `Incluso en la parte larga de la curva argentina de rendimientos también se notaron compresiones que llevaron el spreadvs los bonos estadounidense a mínimos de470puntos, que no se veían desde antes de las elecciones de allá`, señaló Delphos.

Entrevista a Mariano Sardáns en Radio FM Palermo

Hoy charlamos sobre cual es el mejor lugar para comprar dólares y como hacerlo.

Entrevista a Mariano Sardáns en el Programa “Hagan correr la voz” por Radio Cantilo FM 101.9

Hoy charlamos sobre cual es el mejor lugar para comprar y vender dólares.

IProfesional.Com: “Grieta” inversora: los pequeños ahorristas siguen con plazos fijos, los grandes van a las Lebac y fondos comunes

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Un ahorrista bien asesorado hoy día puede conseguir un 25% anual en pesos, por encima de la tasa de inflación actual y proyectada”, explica Mariano Sardáns, CEO de FDI.

El menú de ofertas del que hoy día disponen los ahorristas es por demás variado, y eso hace que a veces no tengan bien en claro hacia dónde direccionar su dinero.

Si la intención es defender los ahorros de la inflación, la ganancia debe ubicarse por encima del 22% anual, cifra que de por sí pone una vara muy alta a superar.

El plazo fijo, la opción clásica para quienes se muestran reticentes a tomar mayores riesgos, viene mostrando una evolución positiva en lo que ha captación de fondos se refiere.

Pero claro, el comportamiento de los inversores minoristas no es el mismo que el de los poseedores de grandes colocaciones, porque la información con la que cuentan tampoco es igual.

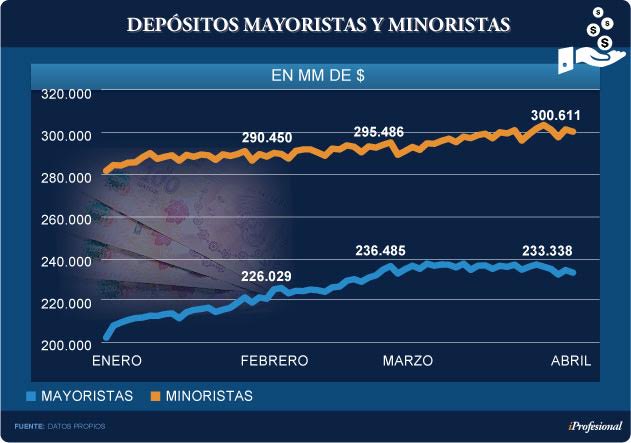

Según datos del Banco Central, en el primer trimestre los primeros (minoristas) sumaron al stock del sistema unos $6.600 millones.

De este modo, el total de depósitos de este segmento superó los $300.000 millones, frente a los $280.000 millones de fines del año pasado.

La variación “real” ha sido positiva, ya que ese incremento del 7% (que comprende capital más intereses acumulados) supera a la tasa que han pagado los depósitos en ese lapso (5%).

Lo llamativo de este avance es que se produjo a pesar de que el rendimiento fue negativo en términos de poder de compra, dado que la inflación fue de un 6,2% en ese período.

Muy diferente ha sido el recorrido de los depósitos mayoristas (de más de un millón de pesos) que provienen, en general, de empresas e inversores más sofisticados.

Entre enero y febrero crecieron a un ritmo cercano al 9% mensual, superando holgadamente a la tasa de interés que, para este segmento, promedió el 1,7% mensual.

Hablando en plata, esa diferencia resultó equivalente a un ingreso neto de unos $27.000 millones, si bien en marzo la situación se revirtió.

En el tercer mes del año (a diferencia de la evolución ascendente de las captaciones minoritas), se registró una salida de fondos de algo más de $5.000 millones.

En otras palabras:

-Las colocaciones de inversores minoristas fueron creciendo a lo largo de los tres primeros meses del año.

-Las mayoristas, en cambio, subieron durante enero y febrero para luego caer en marzo (ver cuadro).

¿Por qué el ahorrista “de a pie” siguió apostando al plazo fijo y los inversores más sofisticados comenzaron a replegar posiciones?

Los analistas consultados por iProfesional consideran que la “grieta” responde a un combo de factores.

Entre ellos hacen referencia a uno fundamental: la facilidad de acceder rápidamente a otras alternativas para canalizar el dinero.

Esta “mudanza” es, precisamente, la que han efectuado los mayoristas apenas se anoticiaron de la merma en los rendimientos pagados por las entidades.

En este sentido, las Lebac juegan un rol clave, ya que pagan tasas por encima de los plazos fijos. Esto, sumado a las variantes que tienen a mano para hacerse de estos títulos emitidos por el Banco Central.

¿Por qué bajaron las tasas?

Una de las causas que propició la reducción del tipo de interés ha sido, paradójicamente, la rebaja del 2% de los encajes sobre los depósitos dispuesta por el Banco Central a principios de marzo.

Por cada $100 que un ahorrista coloca en plazo fijo, la entidad puede prestar una parte y está obligada a guardar (“encajar”) otra.

Este capital inmovilizado es considerado como una suerte de impuesto, ya que no le genera renta y, peor aún, le significa un gasto creciente en épocas de alta inflación.

Una reducción de los encajes, en tanto, le permite a los bancos incrementar su capacidad prestable y reducir el costo de fondeo.

Sin embargo, cuando el BCRA propició la baja se encontró con que la situación no se encaminó hacia lo que esperaba.

“Con una rebaja de encajes, no era lógico esperar una caída de las tasas de los plazos fijos, ya que a los bancos les mejora sus márgenes financieros y su rentabilidad”, indicó una fuente de la city porteña.

Desde la consultora Elypsis coincidieron: “La reducción (de encajes) significa un aumento de la capacidad prestable”.

Debería, entonces, propiciar un descenso de las tasas de los préstamos sin que se altere el interés que se ofrece por las colocaciones.

No obstante, desde que esa rebaja entrara en vigencia, la Badlar -tasa para depósitos mayoristas, de más de un millón de pesos- cayó en “desgracia”: pasó del 20,3% al 18,9% anual.

En el segmento minorista ocurrió algo similar: pasó del 18,6% (febrero) al 17,4% actual.

El siguiente cuadro ilustra la evolución de los tipos de interés:

El rol de las Lebac

El descenso de los “premios” (tasas) que pagan los bancos por los plazos fijos no hizo otra cosa que ampliar aun más la brecha respecto al rendimiento de las Lebac (22,25% anual).

La reducción de ese gap fue clave para que se diera una “fuga” de inversores, en particular mayoristas, hacia estos títulos que emite el Banco Central.

Incluso, este movimiento fue facilitado por las propias entidades a través de dos mecanismos:

– La compra directa vía home banking.

– El ofrecimiento de fondos de inversión con nutrida dosis de Lebac en sus carteras (denominados “T+1”).

“El mayor valor agregado de las Lebac radica en el hecho de que quien las emite es el propio Banco Central, que tiene la potestad de imprimir los pesos”, señalaron desde Invertir Online.

“Por eso, este instrumento es considerado la inversión en moneda local más segura de la Argentina”, completaron.

Otra de las ventajas frente a un plazo fijo es su inmediata liquidez: quienes los poseen pueden venderlos y hacerse del dinero en forma inmediata.

Pero no todo es color de rosa con estos títulos, ya que las comisiones que cobran los bancos y agentes de bolsa por la compra son altas.

Este punto es clave y adquiere mayor protagonismo cuando los rendimientos (plazos fijos vs. Lebac) van camino a igualarse, de modo tal que si el dinero invertido es elevado, ese costo “pesa menos” sobre el rendimiento final.

“En el caso de los fondos comunes de inversión con alto porcentaje de estos títulos, no se percibe un impacto tan directo vía comisiones”, señaló Juan Pablo Vera, jefe de análisis financiero de Tavelli.

El encanto del dólar, siempre presente

Más allá de las “ofertas en pesos”, el dólar también da pelea para captar las preferencias de los ahorristas. Y más cuando el público “olfatea” que hay atraso cambiario.

Tanto es así que en 2017 su precio retrocedió -a contramano de la inflación-, lo que derivó en una pérdida del 10% de su valor de compra en moneda local.

Este abaratamiento contribuyó a exacerbar la fiebre dolarizadora. Tal es así que:

-Sólo en el primer bimestre, las adquisiciones rondaron los u$s5.000 millones, el nivel más alto de los últimos 15 años.

-En tanto, el primer trimestre cerrará en un número superior a los u$s6.000 millones.

Este comportamiento incide claramente en el consumo que, a su vez, al reducirse demora la recuperación del nivel de actividad.

Ejecutivos de bancos y referentes de la city señalaron a iProfesional que el público que adquiere cifras relativamente pequeñas es el mismo que el que suele recorrer los shoppings y las principales avenidas.

En otras palabras, se trata del target al que le apuntan las marcas de indumentaria, calzado, casas de electro y artículos para el hogar.

Como diera cuenta iProfesional, el dólar ha pasado a ser un gran enemigo del consumo, a punto tal que las compras de divisas sextuplican la venta conjunta de los shopping más importantes del país.

No caben dudas de que buena parte de esas miles de personas que cada mes se lleva de los bancos un puñado de billetes podría volcar esos pesos a los comercios.

La elección parece clara: resignan la compra de productos y servicios, de una “pilcha” o un artículo para el hogar, en pos de atesorar divisas.

Como dice el CEO de una empresa con presencia en los principales shopping del país, “por cada dólar que va al colchón, 16 pesos dejan de ir a los mostradores de los comercios”.

Lo que viene

El economista Claudio Zuchovicki es uno de los que cree que, en vistas al contexto económico actual, el objetivo del ahorrista pasa más por “salvar y mantener” lo que atesora que acrecentar sus tenencias.

“No buscaría ganar en este escenario, sino salvar y mantener”, indicó.

En cuanto a las opciones que mejor responden a esta premisa, consideró que, de cara al corto plazo, “conviene apostar por Lebac o a fondos comunes de inversión atados a bonos de corto plazo”.

En tanto, desaconsejó vender dólares a los precios actuales para posicionarse en pesos, ya que “la tasa de interés no paga ni siquiera la diferencia entre tipo de cambio comprador y el vendedor”.

Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI, expresó que “un ahorrista bien asesorado hoy día puede conseguir un 25% anual en pesos, por encima de la tasa de inflación actual y proyectada”.

“Lograr un rendimiento de ese nivel significa ganarle al dólar, en la medida en que su valor esté por debajo de $20 en un año”, aseguró.

Sardáns remarcó que una buena opción para los inversores es volcarse a los fondos del tipo “T+1”, que otorgan una ventaja de unos 3 puntos porcentuales por sobre los plazos fijos.

En su visión, para aquellos que cuenten con un capital más elevado y pueden armarse un portafolio a medida, la recomendación pasa por apostar a las Lebac a 90 días, para luego volcar ese dinero a los fideicomisos financieros.

“Los pagos mensuales de estos últimos títulos se deberían colocar transitoriamente en fondos T+1, hasta juntarlos con el vencimiento y recolocación de la próxima Lebac”, concluyó Sardáns.

La columna de Mariano Sardáns con el periodista Carlos Clérici, en el programa “La otra agenda” de Eco Medios AM1220

Hoy hablamos sobre la licitación de Lebacs de mañana.

Perfil: En tres meses, la ‘bicicleta financiera’ de la era Macri rindió 10% en dólares

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“El carry trade es una operación especulativa que consiste en tomar dinero prestado a una baja tasa de interés en un país –y en su moneda– e invertir estos fondos a una tasa más elevada en otro país –en la moneda local”, explica Mariano Sardáns, CEO de FDI.

Imagínese que tiene US$ 100. Los pasa a pesos, son $ 1.550 a la cotización del viernes. Compra una letra del Banco Central, Lebac, una especie de plazo fijo a 35 días que rinde 24% anual, un 2% mensual. Así, al mes, usted tendrá cerca de $ 1.600. En ese momento, tal vez el dólar está a $ 15,40. O sea que ahora esos $ 1.600 son US$ 104. Usted ganó, entre la tasa en pesos y la baja del tipo de cambio, más del 3% en dólares. Imagínese que vuelve a hacerlo un mes y otro mes.

Esto viene ocurriendo al menos desde principios de año, con millones de dólares que inversores vuelcan a la “bicicleta financiera” del momento, llamada carry trade, y que permitió hasta ahora ganar cerca de 10% en dólares. “Argentina es el campeón mundial del carry trade”, escribió de hecho el último reporte del Estudio Bein & Asociados.

“El carry trade es una operación especulativa que consiste en tomar dinero prestado a una baja tasa de interés en un país –y en su moneda– e invertir estos fondos a una tasa más elevada en otro país –en la moneda local–. Por ejemplo, un inversor podría tomar un préstamo en yenes en Japón a una tasa de interés de casi cero para luego convertirlos a pesos argentinos e invertirlos en esta moneda a tasas de más del 26% anual. Además, la ganancia podría elevarse si se aprecia el peso en su relación con el yen”, explica Mariano Sardans, de la gerenciadora de fondos FDI.

“Es lo que vienen haciendo mi madre, maestra de escuela, mi hermano, arquitecto, y miles de ahorristas desde hace meses; venden sus dólares para invertir en pesos a través de Lebacs, sacando una tasa compuesta superior al 26% anual. De hecho, lo hacen de un modo menos especulativo ya que usan fondos propios y no tomando préstamo en dólares”, completa Sardans.

Los críticos ven en esta alternativa un desincentivo a invertir en la economía real. “¿Quién va a poner una fábrica si sin hacer nada puedo tener esta rentabilidad en poco tiempo?”, dice un industrial.

IProfesional.Com: En tres meses, la “bicicleta financiera” que ofrece el tipo de cambio planchado rindió 10% en dólares.

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Los ahorristas lo hacen de un modo menos especulativo ya que usan fondos propios y no tomando préstamos en dólares u otras divisas”, explica Mariano Sardáns, CEO de FDI.

Miles de inversores argentinos aprovechan el precio del dólar estancado para recurrir a la denominada “bicicleta financiera”, llamada carry trade, que les permitió llevar adelante una operación con una ganancia cercana al 10% en dólares.

Por ejemplo, un ahorrista dispone de u$s100:

– Si los pasa a pesos obtiene $1.550 a la cotización del viernes

– Compra Lebac (una especie de plazo fijo a 35 días) que rinde 24% anual. Es decir, un 2% mensual- Así, al mes contará con cerca de $1.600

– En ese momento, tal vez el billete verde cotice a $15,40

– De modo tal que esos $1.600 pasarán a ser u$s104.

– Así, ganó (entre la tasa en pesos y la baja del tipo de cambio) más del 3% en dólares.

¿Qué pasaría si vuelve a hacerlo un mes y otro mes?

“Argentina es el campeón mundial del carry trade”, señalan desde el Estudio Bein & Asociados.

En el caso de inversores sofisticados, el carry trade es una operación especulativa que consiste en:

– Tomar dinero prestado a un bajo interés en un país (en esa moneda)

– Luego, en colocar esos fondos a una tasa más elevada en otra nación (en el signo monetario local)

Por ejemplo, un inversor toma un préstamo en una divisa internacional -a un interés cercano a cero- para luego convertir esos fondos a pesos argentinos.

Esto le permite obtener un beneficio cercano al 26% anual, más allá de que la ganancia podría elevarse si el signo monetario local se aprecia en su relación con la otra divisa.

Es lo que vienen haciendo miles de ahorristas desde hace meses: venden sus dólares para posicionarse en pesos -a través de Lebacs- logrando una tasa compuesta superior al 26% anual.

De hecho, “lo hacen de un modo menos especulativo ya que usan fondos propios y no tomando préstamos en dólares u otras divisas”, señala Mariano Sardáns, de la gerenciadora de fondos FDI, a Perfil.

Los críticos, claro está, ven en esta alternativa un claro desincentivo ainvertir en la economía real.

Roadshow: Llegó la era post-blanqueo

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“La ganancia por la compra-venta de una acción extranjera como Apple no paga tributos en EE.UU., pero sí 15% en Argentina, a través de la declaración jurada de ganancias. En cambio una acción argentina como YPF o su ADR no paga capital gain tax.”, explica Mariano Sardáns, CEO de FDI.

Empieza una nueva era para el manejo de cuentas y de bienes. Cómo hacer para minimizar el impacto fiscal. Qué bienes están exentos de Ganancias y Bienes Personales. Y qué sucederá de ahora en más con las tenencias en el exterior,incluyendo inmuebles. Tributaristas responden las principales dudas.

Una vez que se declararon los activos al fisco mediante el sinceramiento fiscal comienza el desafío de administrar esos bienes de manera de pagar la menor cantidad de impuestos posible, sacarle el mayor rendimiento y cuidar el patrimonio familiar. A los casi 100.000 millones de dólares blanqueados al 31 de diciembre se suma lo correspondiente a la etapa que vence a fin de marzo, lo que representa un impacto sustancial no sólo para para el funcionamiento de la economía sino para el de que cada familia.

Hasta el blanqueo, los inversores se conformaban con dejar el dinero a baja tasa de interés en cuentas de bancos extranjeros y lejos del riesgo argentino. Pero hoy sobre esa baja renta deberán pagar impuestos. Deberán evaluar hasta qué punto conviene invertir en activos financieros argentinos que están exentos de impuesto a las Ganancias o Bienes Personales (como sucede con los títulos públicos tanto soberanos como provinciales) y conocer qué otros activos extranjeros tienen el mismo beneficio, como sucede con la deuda brasileña.

También, la titularidad de los bienes entre los integrantes de la familia: cómo planificar la sucesión y evitar pagar el impuesto a la herencia.

“Después del blanqueo es fundamental llevar adelante una estrategia patrimonial, que incluye tanto la planificación tributaria, la financiera y la familiar o sucesoria”, dice Guillermo Pérez, presidente del Grupo GNP.

“En la parte fiscal implica tener pleno conocimiento de cuáles son los instrumentos que pagan ganancias, en qué países te van a retener ganancias y cuáles de los países donde se retiene se toma a cuenta del impuesto local. También saber en qué países hay impuesto a la herencia”, explicó el tributarista. “La planificación financiera decide si va a tener un portafolio en Argentina o en el exterior. Y es importante la planificación familiar, porque antes una cuenta en el exterior tenía a los hijos como cotitulares, los cuales tenían derechos de superviviente”.

Cada caso es particular, según la composición del patrimonio, el país donde esté radicado y la historia familiar, lo que requiere un asesoramiento individual.

“La planificación fiscal internacional que se viene es un traje a medida”, afirma César Litvin, socio del estudio Lisicki, Litvin y Asociados. “Significa la optimización de los impuestos a partir de activos y operaciones que generen impuestos a las ganancias y bienes personales. Hacemos tres preguntas: cuáles son los activos, dónde están y qué se quiere hacer con ellos, si se quiere que permanezcan en una estructura o si se quieren usar. Son escenarios diferentes”.

Según el especialista, dependiendo el país donde se encuentren los activos habrá o no duplicidad de la carga tributaria o podrá evitarse, como con EE.UU. que permite usar el tax credit. “Antes no pagaban en Argentina y ahora lo harán en Argentina y en el exterior, hay un trabajo profesional de tomar los pagos a cuenta para evitar tributar de más”, dijo. Otro impuesto relevante es el que se aplica a la herencia, que en Suiza no se paga, pero en EE.UU. sí y mucho. “Con lo cual hay que tener el antídoto para evitar pagarlo”, agrega.

Inversiones financieras

Según detallan los expertos entrevistados, los títulos públicos argentinos están exentos del impuesto a las ganancias y los bienes personales.

En tanto las obligaciones negociables que salen a oferta pública están exentas del impuesto a las ganancias pero no sobre los bienes personales.

Con Brasil hay un convenio de doble imposición, ciertos títulos emitidos por el país vecino o por empresas brasileñas no están gravados ni en Brasil ni en Argentina, ni por los cupones ni por la ganancia de precio. Lo mismo sucede con algunos títulos bolivianos.

Lo que recomienda Sabrina Corujo, jefe de research de Portfolio Personal, es armar una buena cartera de bonos soberanos y algunos títulos provinciales. “Es la mejor opción para este tipo de inversor que tiene el dinero blanqueado y busca tener una tasa superior a la que obtenía cuando tenía el dinero en negro”, dijo.

Explicó que en el exterior las cuentas de inversión rinden en el mejor de los casos entre el 1 y 3%, en tanto la cartera de bonos que recomienda permite conseguir entre 4 y 8% anual en dólares según la duration que el inversor esté dispuesto a asumir.

“Hay buenas opciones porque en el riesgo argentino puede haber todavía compresión de spreads respecto de la región”, dijo Corujo. Consideró atractivo para este tipo de inversor el plazo medio de los bonos, a de 2022 a 2027. Y más arriesgado los bonos a 2033. En tanto, los bonos provinciales arrojan una tasa interna de retorno de 100 a 200 puntos por encima del soberano.

En todos los casos, para lograr la ganancia de capital, se estima que el inversor debe quedarse un mínimo de seis meses en los títulos.

Quienes blanquearon dólares que tenían en una caja de seguridad o en el colchón les cuesta entrar en el mercado de capitales. Pero Corujo explicó que “el mejor símil contra la caja de seguridad son las Letes del Tesoro en dólares porque la caja no da rendimiento y el plazo fijo en dólares rinde 1% anual, mientras que las Letes dejan 3%”.

A la hora de armar la cartera es necesario tomar en cuenta el rendimiento y las tasas impositivas de los países para compensar los riesgos con la carga tributaria.

“Una planificación financiera razonable es diversificar la cartera para tener un rendimiento para soportar la carga del impuesto producto de las inversiones que tenés en países con menos riesgo pero con menos rendimiento”, dijo Pérez. Por ejemplo, la mitad de la cartera en riesgo argentino y la otra mitad en riesgo suizo implican una renta del 6 y 2%, respectivamente. “El 6% no paga impuesto a las ganancias y permite afrontar mejor el 35% del 2% de Suiza más bienes personales”, explicó.

Las acciones en el exterior están gravadas por los impuestos argentinos, pero no la ganancia por diferencia de cambio, explicó Pérez, porque la persona física paga por la ganancia efectiva en moneda dura. En cambio, la compra de acciones desde la Argentina está exenta de estos gravámenes.

Mariano Sardáns, CEO de FDI International, advierte que la ganancia por la compra-venta de una acción extranjera como Apple no paga tributos en EE.UU., pero sí 15% en Argentina, a través de la declaración jurada de ganancias. En cambio una acción argentina como YPF o su ADR no paga capital gain tax.

En tanto, para ciertos activos con EE.UU. existe un sistema de tax credit, que implica una retención del 30% que se toma a cuenta del 35% local. En Argentina se paga 5%.

En general, al inversor que ha blanqueado le interesa quedarse en dólares y en el exterior. “La gran parte de los argentinos que ha blanqueado no ha estado oculta básicamente por un tema fiscal, sino para proteger su patrimonio. Muchos optaron por dejar su dinero afuera. El temor que tienen es que en Argentina vuelva un populismo que genere una situación de mayor carga fiscal sobre los activos. En una segunda etapa, si en Argentina empieza a haber mayer actividad económica, algunos se darán cuenta de que ese dinero podrán traerlo a Argentina y será más beneficioso”, dijo Litvin.

Sin embargo, para quienes se animen resulta atractivo armar una cartera con parte de activos en pesos.

Un activo que paga impuesto a las ganancias pero tienen buen rendimiento (Badlar más 4 puntos) son los fideicomisos productivos en el interior del país. “En Rosario, Córdoba, muchos activos fideicomitidos son líquidos porque tiene que ver con la campaña agrícola y, como te asociás a un exportador, tienen bajo riesgo: paga contra la venta del grano, que es un contrato de un exportador de primera línea”, graficó Fernando Garabato, socio de Finanzas Corporativas de BDO Argentina.

Real estate, un caso aparte

En el caso de inmuebles, la compra venta no está gravada, sino el alquiler al tipo de cambio del mes (si está en el exterior) que se devenga y se paga igual aunque el inquilino no cumpla con su cuota mensual.

Si se trata de una casa de veraneo (la gran mayoría de los inmuebles que se han blanqueado están en el exterior, Miami, Nueva York, Europa), el inmueble paga impuesto a las ganancias sobre el alquiler presunto.

Para bienes personales, se deberá valuar el inmueble al valor de plaza al cierre de cada año.

Por el momento, la mayor parte de los que blanquearon se resisten a destinar parte del dinero a comprar inmuebles. “Esto puede estar vinculado al hecho de que el costo de la construcción está muy alto, es en muchos casos el doble que en países desarrollados”, señaló Sardáns.

Pero, puntualmente, hay casos de personas que con el dinero negro no podían comprarse una propiedad y durante la exteriorización generaron el dinero blanco necesario para realizar la operación y, en general, para uso propio.

La tendencia de inversión es a los activos financieros y para este rubro se crearon los nuevos fondos comunes cerrados de inversión, que esperan que se sancione la ley que los exima de pagar ganancias.

Para Garabato, algunos proyectos todavía tienen rentabilidades interesantes. “Entiende que si un fondo arroja un rendimiento del 10%, la renta se reduciría a 6,5% en la medida que no se aprueba la nueva ley de mercado de capitales”.

“El producto es bueno. Los fondos cerrados para real estate es algo que en el mundo funciona bien. Tienen buen rendimiento y vinculan la inversión con los ladrillos, que al argentino le gusta mucho. Y estás asociado a gente que está profesionalizada en la materia y probada en el negocio”, dijo.

Respecto del impuesto a la herencia sobre los inmuebles, Pérez explicó que en los Estados Unidos recae en cabeza de una persona y no de una sociedad. “Con un inmueble a título personal se pierde el 50% entre gastos e impuesto a la herencia, pero en una sociedad se transfieren las acciones a la sociedad”.

Tanto para los inmuebles como para los activos financieros, existen instrumentos que permiten diferir impuestos, como las sociedades offshore. Según dijo Sardans, “mientras estés adentro de dicho paraguas, no pagas ganancias sino bienes personales por el valor patrimonial proporcional que tengas de la sociedad. Si querés tomar dinero de esa sociedad, sale en forma de dividendos. La norma exige que lo primero que se retire sean ganancias. Si distribuís ganancias, pagás. Pero si sacás capital inicial, no paga ganancias. Hasta que no distribuís, no pagas impuestos”.

De todos modos, recomendó estudiar los gastos de la sociedad versus la renta para saber si conviene utilizar este instrumento.

Bienes familiares

Otra cuestión a tener en cuenta es la planificación familiar de los bienes, no sólo para evitar pagar el impuesto a la herencia, sino también para definir la titularidad de los bienes ante imprevistos o conflictos.

Antes del blanqueo, las cuentas en el exterior eran patrimonio de todos los integrantes de la familia, como cotitulares. Ante el fallecimiento de alguno de ellos, el resto gozaba de los derechos de superviviente. En otros casos, los bienes estaban distribuidos entre testaferros, pero tras el sinceramiento es necesario organizar los bienes y las nuevas titularidades antes de abril de 2018.

Para estos casos, GNP recomienda el uso de poderes en la medida que la legislación internacional los avale. “En general conviene que los hijos no sean cotitulares sino apoderados de la cuenta bancaria o de inversión y asegurarse que ese poder tenga validez legal en el país donde se elija el lugar de radicación de la cuenta después del deceso de los titulares”, dijo Pérez.

“Si es así, la ventaja es de naturaleza legal y sucesoria. Legal, porque si los hijos tienen un juicio de cualquier naturaleza -previsional, comercial o laboral- la cotitularidad de esa cuenta puede ser atacada. Pero si es apoderado, la cuenta está liberada. Y sucesoria, porque el banco bloquea la cuenta hasta que no esté abierta la sucesión”, agregó.

En este caso el impuesto a la herencia dependerá de la persona que el banco declare como titular de la cuenta.

Es que quedarse expuesto al impuesto a la herencia significa perder una parte sustancial del patrimonio. En EE.UU., el impuesto a la herencia es alto, con una carga promedio del 40%, y paga a partir de u$s 60.000, que es un importe bajo.

Para Litvin, la planificación familiar depende de qué quiera hace la familia. “Si quiere hacer distribuciones parciales del patrimonio o si quiere hacer distribuciones cuando se produzca el fallecimiento. El blanqueo ya permitía dar opciones de movimientos patrimoniales intrafamiliares”, explicó.

En FDI, se oponen en lo posible a los adelantos de herencia y, en cambio, proponen armar un fideicomiso de sucesión.

“Se pueden incorporar inmuebles, sociedades, cuentas bancarias en Argentina y en el exterior, acciones de sociedades offshore y permite evitar el impuesto a la herencia de la provincia de Buenos Aires”, dijo Sardans. “Cada vez se usa más y es más barato”, agregó. A partir de u$s 1 millón es eficiente.

El fideicomiso también está exento de ataques de terceros, como juicios laborales; evita el juicio de sucesión, porque permite dejar asentada la división, y el impuesto a la herencia, porque el instrumento es el titular de los bienes. “Es la única herramienta que dice que es mío hasta el último día de mi vida y en caso de discapacidad, se nombra a un curador que pasa a ser el administrador”, explicó, quien un 90% de las veces es uno de los hijos.

En Argentina paga los mismos impuestos que una persona física y puede incluir activos locales o extranjeros. En el exterior no paga impuestos, pero FDI recomienda que sólo incluya activos externos.

El sinceramiento de capitales ha sido el primer paso de un proceso complejo de la administración del patrimonio que requiere un contador con mucho conocimiento de la legislación internacional y un estratega financiero para organizar los bienes. El diálogo entre los profesionales y el cliente será clave en los próximos años.