News & Press

Follow our blog and stay up to date.

AMÉRICA ECONOMÍA: Plaza financiera de Argentina rebota, en línea con mejora global tras riesgos por estruendosas pérdidas

Fecha: 10 de marzo, 2020

AMÉRICA ECONOMÍA: Plaza financiera de Argentina rebota, en línea con mejora global tras riesgos por estruendosas pérdidas

Los mercados de acciones y de bonos argentinos rebotaban el martes luego de un histórico desplome en la víspera, en medio de señales globales de actividades coordinadas de las mayores economías del mundo para mitigar el impacto de la epidemia del coronavirus, que ha hecho entrar en pánico a los inversores.

La plaza financiera local mostró este lunes importantes quebrantos en sintonía con la caída de las plazas internacionales ante una marcada aversión al riesgo por la propagación del virus y el desplome en los precios del petróleo.

En Argentina se reportan 17 casos actuales de coronavirus, todos de argentinos que habían viajado al exterior, con un muerto el sábado último.

“Cuando suceden estas crisis, caen también el valor de los activos que están en precios razonables, inclusive baratos”, explicó Mariano Sardáns, presidente ejecutivo de gerenciadora de patrimonios FDI.

“Quienes están colocados en estos mercados que ya están tontamente baratos, tienen que quedarse ahí, el mejor negocio es quedarse ahí”, recomendó el especialista.

El índice bursátil S&P Merval de Buenos Aires pasaba a ganar un 3,77%, a 31.524 unidades hacia las 12.05 hora de Buenos Aires (1505 GMT), liderado por acciones energéticas y financieras, las más castigadas en la víspera.

La bolsa argentina llegó a subir más del 6% en las primeras anotaciones, luego de perder un 13,75% este lunes, en uno de sus peores derrapes en los últimos años.

A su vez, los títulos públicos extrabursátiles ganaban un 1,3% al compás de la mejora global de los mercados. Este circuito, que inició la jornada con alza del 2%, viene de ceder un 7,5% este lunes sobre la plaza doméstica.

El riesgo país elaborado por el banco JP.Morgan se estabilizaba en la zona de los 2.791 puntos básicos, luego de superar en la víspera los 2.800 puntos y ser máximos desde el 2005, cuando tocó casi 6.750 puntos previo a una reestructuración soberana de deuda.

Evidentemente “el pánico se adueñó de los mercados (el lunes) luego del anuncio de Arabia Saudita de reducir considerablemente el precio del barril de petróleo, sumando a la incertidumbre creciente por el coronavirus”, lo que se evidenció en los precios de los activos, dijo el Grupo SBS.

El Gobierno de Argentina informó este martes que buscará reestructurar deuda pública por hasta US$68.842,5 millones en títulos emitidos bajo ley extranjera, según el boletín oficial, en momentos en que el país atraviesa una fuerte recesión con alta inflación.

En el mercado de cambios, el peso mayorista se depreciaba un tenue 0,10% a 62,5875/62,59 por dólar, en una plaza regulada por la participación activa del banco central.

Por su parte, la moneda doméstica en el mercado marginal de cambios perdía un 0,32%, a un nivel mínimo histórico de 78,25/79,25 unidades con escasas operaciones de relevancia.

El llamado ‘contado con liquidación’ (operatoria para fugar capitales mediante activos, dados los estrictos controles cambiarios) se ubicaba en torno a los 85,05 pesos por cada dólar, dijeron operadores.

Fuente: América Economía

Descargar la nota

Descargar la nota

IPROFESIONAL: Las grandes firmas argentinas valen casi u$s2000 millones menos

Fecha: 5 de marzo, 2020

IPROFESIONAL: Las grandes firmas argentinas valen casi u$s2000 millones menos

Las grandes empresas argentinas que cotizan en Nueva York, transcurridos los dos primeros meses del año, valen casi u$s2000 millones menos, aunque no existan demasiados eventos negativos disruptivos para justificarlo.

Más específicamente, fue un retroceso de u$s1941 millones en su capitalización bursátil , es decir, aquella medición que indica cuánto vale una compañía según el número que le atribuye el mercado, indicó el diario La Nación .

En total, la suma de 15 compañías pasó de u$s49.953 millones a u$s48.012 millones entre el 1 de enero y el 28 de febrero pasados.

Entre las 15 firmas, de acuerdo con datos que elaboró la gerenciadora de patrimonios FDI, las que más perdieron fueron Central Puerto (33,33%), Cresud (31,39%) e YPF (31%). En el primer caso, la capitalización bursátil pasó de u$s732 millones a u4s488 millones. En el segundo, de u$s363 millones a u$s249 millones. Y en el tercero, la mayor pérdida de la terna en términos absolutos, de u$s4555 millones a u$s3143.

Completan el top 5 de las mayores pérdidas Edenor (28,75%) y Pampa Energía (27,88%). En tanto, solo dos compañías cerraron los primeros dos meses del año con números positivos en su capitalización bursátil : fueron Mercado Libre, que avanzó 7,71%, y Telecom, que creció 2,20%. Los avances de estas dos firmas son más por mérito propio que por políticas sectoriales, coinciden los analistas.

En la última semana de febrero, se sumó una tracción hacia abajo del contexto internacional. Debido al pesimismo global por el avance del coronavirus , por caso, Wall Street tuvo su peor semana desde octubre de 2008 , en medio de una crisis financiera global.

No obstante, la mayoría de las pérdidas se deben al contexto local, apunta Matías Rajnerman, economista jefe de la consultora Ecolatina. “El contexto internacional tiene un peso, pero luego de la caída grande post PASO y el desplome en dólares, quedamos disociados”, dijo al matutino, y ejemplifica con que las caídas pronunciadas en otros mercados, que pueden ser del 3% o del 4%, aquí se consideran casi marginales. “Sin el coronavirus, el rendimiento hubiese sido menos peor, pero no tan distinto”, agrega.

A la incertidumbre por la reestructuración de la deuda soberana se le suma la falta de definición respecto de las políticas públicas , señalan los analistas. “En la Argentina, las grandes empresas pertenecen a los sectores más concentrados, como el agropecuario, el energético y el de servicios públicos, donde aún no hay demasiadas precisiones”, explica Rajnerman.

Fuente: Iprofesional

Descargar la nota

RADIO LATINA: Entrevista a Juan Cruz Acosta Güemes en Radio Latina

Fecha: 4 de marzo, 2020

Entrevista a Juan Cruz Acosta Güemes, Director de FDI Gerenciadora de Patrimonios, en Radio Latina junto a Rubén Suárez.

LA NACIÓN: Las grandes empresas argentinas perdieron casi US$2000 millones en los primeros dos meses del año

Fecha: 4 de marzo, 2020

LA NACIÓN: Las grandes empresas argentinas perdieron casi US$2000 millones en los primeros dos meses del año

En un escenario de incertidumbre, el tiempo se convierte en una variable negativa. Así lo demuestran las caídas de las grandes empresas argentinas que cotizan en Nueva York : en los primeros dos meses del año, perdieron casi US$2000 millones, aunque no existan demasiados eventos negativos disruptivos para justificarlo.

Más específicamente, fue un retroceso de US$1941 millones en su capitalización bursátil, es decir, aquella medición que indica cuánto vale una compañía según el número que le atribuye el mercado.

En total, la suma de 15 compañías pasó de US$49.953 millones a US$48.012 millones entre el 1 de enero y el 28 de febrero pasados.

Entre las 15 firmas, de acuerdo con datos que elaboró la gerenciadora de patrimonios FDI, las que más perdieron fueron Central Puerto (33,33%), Cresud (31,39%) e YPF (31%). En el primer caso, la capitalización bursátil pasó de US$732 millones a US$488 millones. En el segundo, de US$363 millones a US$249 millones. Y en el tercero, la mayor pérdida de la terna en términos absolutos, de US$4555 millones a US$3143.

Completan el top 5 de las mayores pérdidas Edenor (28,75%) y Pampa Energía (27,88%). En tanto, solo dos compañías cerraron los primeros dos meses del año con números positivos en su capitalización bursátil : fueron Mercado Libre, que avanzó 7,71%, y Telecom, que creció 2,20%. Los avances de estas dos firmas son más por mérito propio que por políticas sectoriales, coinciden los analistas.

El mercado de capitales nacional -y, por ende, su reflejo en la cotización internacional de las acciones argentinas- se está moviendo al compás de la incertidumbre, dice María Laura Tramezzani, socia de AAG Finanzas. “Hay deadlines muy importantes de deuda en los próximos meses y hoy hay un solo tema en el mercado de capitales: la negociación”, explica.

En este contexto, el tiempo se vuelve una variable negativa, porque cada día que pasa sin noticias trae mayor pesimismo. “No pasa nada, pero pasa un día y las cosas están peor que ayer”, añade.

En la última semana de febrero, se sumó una tracción hacia abajo del contexto internacional. Debido al pesimismo global por el avance del coronavirus, por caso, Wall Street tuvo su peor semana desde octubre de 2008, en medio de una crisis financiera global.

No obstante, la mayoría de las pérdidas se deben al contexto local, apunta Matías Rajnerman, economista jefe de la consultora Ecolatina. “El contexto internacional tiene un peso, pero luego de la caída grande post PASO y el desplome en dólares, quedamos disociados”, dice, y ejemplifica con que las caídas pronunciadas en otros mercados, que pueden ser del 3% o del 4%, aquí se consideran casi marginales. “Sin el coronavirus, el rendimiento hubiese sido menos peor, pero no tan distinto”, agrega.

Falta de definiciones

A la incertidumbre por la reestructuración de la deuda soberana se le suma la falta de definición respecto de las políticas públicas, señalan los analistas. “En la Argentina, las grandes empresas pertenecen a los sectores más concentrados, como el agropecuario, el energético y el de servicios públicos, donde aún no hay demasiadas precisiones”, explica Rajnerman.

En el caso del agro, la suba de retenciones no ayuda. Todavía no se sabe qué sucederá cuando termine el congelamiento de tarifas ni cuál es el plan para Vaca Muerta, donde la actividad está paralizada desde agosto pasado a la espera de definiciones sectoriales. El Presidente adelantó el domingo pasado, en su discurso de apertura de sesiones en el Congreso, que enviará una nueva ley de hidrocarburos para potenciar al sector, pero aún no se conocen los detalles.

“El tema de las tarifas es binario -señala Juan Ignacio Paolicchi, economista de la consultora Eco Go-. O se corrigen teniendo en cuenta a los sectores más vulnerables o se congelan, así que esa falta de definición se traslada directamente a las acciones”.

No es casualidad, entonces, que dentro del top 5 de los papeles que más perdieron en su capitalización bursátil haya cuatro energéticas. Claro que, en última instancia, todo está supeditado a la madre de todas las batallas: “Son políticas sectoriales que, si no se renegocia la deuda, quedan trabadas en un casillero en el que no se puede seguir avanzando”, concluye Paolicchi.

Fuente: La Nación

Descargar la nota

LA NACIÓN: Repatriación. A días de que venza el plazo, aún no están habilitadas todas las opciones de inversión

Fecha: 4 de marzo, 2020

LA NACIÓN: Repatriación. A días de que venza el plazo, aún no están habilitadas todas las opciones de inversión

Los teléfonos de los estudios de tributaristas y gerenciadores de patrimonio no paran de sonar, pero no con certezas ni afirmaciones, sino con dudas y preguntas. A menos de 30 días de que venza el plazo que dio el Gobierno para repatriar el 5% de los activos en el exterior -y así evitar una alícuota de hasta 2,25% de Bienes Personales – los especialistas no tienen todas las respuestas.

De las cuatro opciones de inversión habilitadas para el dinero ingresado, hay solo dos que están claras . Una es la pesificación en el mercado único y libre de cambios (MULC), la alternativa menos atractiva por el dinero que se pierde al cambiar divisas a $63. La otra es la posibilidad de dejar el 5% “quieto” en una cuenta especial hasta el 31 de diciembre.

En el segundo caso, además, a pesar de que el Banco Central las habilitó el 7 de febrero pasado, aún hay bancos privados que no tienen disponible esa herramienta , aunque esperan tenerla lista en los próximos días.

El proceso de repatriación puede llevar hasta una semana , explica Luz Arroqui, gerente de Impuestos en el estudio La Vista Casal. Para iniciar la repatriación, primero hay que cuantificar el total del patrimonio en el exterior : los activos no son siempre líquidos, sino que también pueden ser propiedades o acciones. En caso de que haya que vender alguna posición afuera, eso añade demora.

Por otro lado, los trámites incluyen la certificación contable del origen de los fondos que se van a repatriar y la orden de la transferencia a la entidad del exterior para que realice el giro (que muchas veces incluye prácticas estrictas de compliance ), además del tiempo propio que se toma la entidad financiera local para abrir la cuenta de repatriación

“Hay desconfianza respecto de repatriarlo y dejarlo en una caja especial hasta fin de año, porque estamos hablando de jurisdicción argentina”, explica Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI. Señala también que, de unos 400 clientes que la compañía tiene en la Argentina, solo uno está avanzando con el proceso. “Todavía no hay instrumentos que tengan sentido y que den más tranquilidad”, agrega.

Falta de definiciones

Hay dos herramientas más -que, para los especialistas, son las más atractivas en el menú de opciones- en las que todavía no hay mayores precisiones . Ellas son la adquisición de certificados de participación y/o títulos de deuda de fideicomisos de inversión productiva que constituya el Banco de Inversión y Comercio Exterior (BICE) y la suscripción o adquisición de cuotapartes de fondos comunes de inversión (FCI).

En el primer caso, fuentes del BICE confirmaron que el instrumento aún no está listo , pero que “pronto” se pondrá en marcha. El objetivo es que se financien pymes exportadoras y que sea una inversión segura “por su alta cobrabilidad”.

En el segundo caso, cuando el Gobierno dio a conocer el menú de alternativas el 30 de enero pasado, voceros del Ministerio de Economía explicaron que la Comisión Nacional de Valores (CNV), el organismo estatal que regula la actividad bursátil, debía establecer requisitos específicos de los fondos comunes de inversión (FCI) respecto de los activos financieros que pueden ser objeto de esta herramienta.

Es decir, en la cartera de ese FCI no podría haber “cualquier cosa”, por caso, un título de deuda uruguayo, o en otras palabras, un activo que no contribuya a los objetivos de la repatriación. Aún no hay mayores precisiones por parte del organismo que dirige Adrián Cosentino. Voceros de la CNV aseguraron que se está trabajando en el tema, pero que “no se pueden dar detalles concretos”.

“Falta saber qué tipo de instrumentos son , qué tipo de renta pagan y lo más importante es la libertad de salida, es decir, si al 31 de diciembre se va a poder salir y en qué moneda”, detalla César Litvin, de Lisicki Litvin & Asociados.

Ese 31 de diciembre es la fecha de corte que se utiliza a la hora de hacer las presentaciones del impuesto, y cabe aclarar que, para que los activos en el exterior no sean alcanzados por la alícuota diferencial del 2,25%, hace falta “actualizar” el 5% del patrimonio cada año.

“Las consultas están a la orden del día, todo el mundo está preguntando qué le aconsejamos, y en función de esto es que esperamos las normas de la CNV y el tipo de fideicomiso del BICE para ver si resultan atractivos y si hay libertad de salida”, añade Litvin.

Desde el punto de vista tributario, la repatriación es atractiva porque la tasa se reduce en un punto, añade Arroqui, lo que implica un ahorro significativo. “Pero esto no tiene que ver con el impuesto sino con la confianza, con qué va a pasar con el dinero que traigas, y no se está garantizando el destino de esos fondos”, apunta.

Además, critica que, a la hora de repatriar los fondos a través de la cuenta especial, podría romperse el secreto fiscal , ya que un tercero -ejecutivos de cuentas del banco, que no es un contador, que está obligado a mantener el secreto profesional- podrá inferir cuánto es el patrimonio total de una persona a partir del 5% que repatria.

Con el menú sin completar, los tributaristas y los gerenciadores de patrimonio estiman que el plazo del 31 de marzo se va a terminar prorrogando . “Los clientes están consultando, pero cuando uno empieza a explicar esto, el interés baja inmediatamente -concluye Arroqui-. No hay una posición tomada, todos están indecisos”.

Fuente: La Nación

Descargar la nota

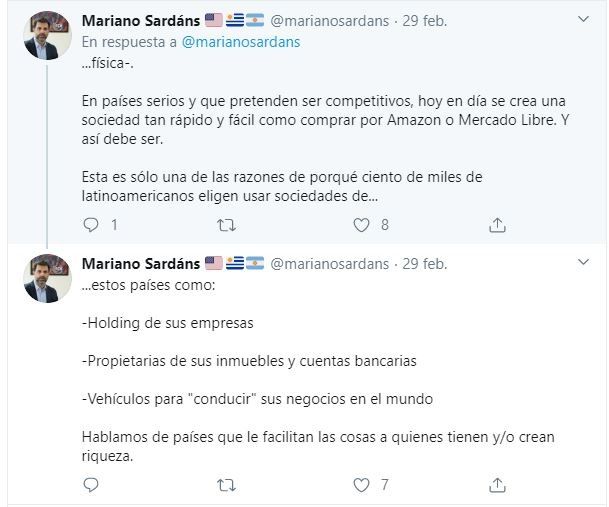

INFOTECHNOLOGY: Este “gurú” explicó cual es la verdadera razón por la que nadie abre empresas en el país: A dónde se van

Fecha: 2 de marzo, 2020

INFOTECHNOLOGY: Este “gurú” explicó cual es la verdadera razón por la que nadie abre empresas en el país: A dónde se van

EL GOBIERNO DIO MARCHA ATRÁS CON EL MARCO SIMPLIFICADO PARA LA CREACIÓN DE EMPRESAS. EL PROGRAMA PERMITÍA CREAR SOCIEDADES A TRAVÉS DE INTERNET DE MANERA FÁCIL Y RÁPIDA. UN EMPRESARIO SE QUEJÓ Y FUE VIRAL.

El Sociedades por Acciones Simplificadas (SAS) nació a la luz de la Ley de Emprendedores que fue fuertemente promulgada por la administración Cambiemos durante su gestión. El régimen SAS permitía la creación rápida de empresas, con mínimos requisitos y a través de internet. “Es un nuevo tipo societario que, a diferencia de una SA o SRL, se puede constituir de manera simple, rápida y desde una computadora, ahorrando costos y haciendo menos trámites”, se presentaban en la web oficial del Estado.

Sin embargo, el gobierno decidió suspenderlas durante un período de 180 días para pasarlas a revisión. Según pudo saber El Cronista, la norma elimina, además, la posibilidad de llevar los libros contables y societarios de forma digital y exige volver a hacerlo en papel.

Desde el oficialismo criticaron que no es necesario ser emprendedor para constituirlas, que se habilita un objeto tan amplio que no se puede controlar si el capital es suficiente para cumplir su finalidad. Además, no inscriben balances por resolución, no se sabe qué capital poseen y con qué patrimonio podrían responder. Por último, el capital social para consituirlas es de apenas dos salarios mínimos, unos $34.000.

El empresario Mariano Sardáns aprovecho la red social Twitter para criticar duramente la propuesta del gobierno. El CEO de la gerenciadora de patrimonios FDI comentó su caso personal.

El empresario se refirió a su compañía, FDI Gerenciadora de Patrimonios, dedicada a la asesoría financiera sobre patrimonios. El CEO contó que cuando abrió su empresa en 1998 logró abrir su empresa en EE.UU. en muy poco tiempo y con pocas dificultades.

El empresario criticó la medida y aseguró que “abrir una empresa debería ser como comprar por Mercado Libre” y explicó que por eso “muchas empresas latinoamericanas se radican en otros países”.

Fuente: Infotechnology

Descargar la nota

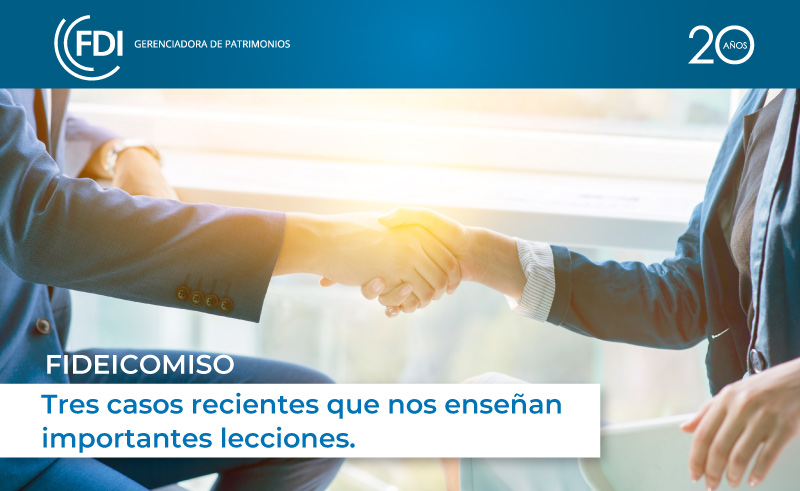

Fideicomiso: Tres casos recientes que nos enseñan importantes lecciones.

Tres casos recientes que nos enseñan importantes lecciones.

En las últimas semanas, hemos visto en Argentina tres casos en los que el fideicomiso de administración sucesoria funcionaría (o hubiera funcionado) a la perfección.

Tanto un reconocido médico con amplia trayectoria en los medios, como así también uno de los empresarios más importantes del país, han elegido casarse con mujeres muchísimo más jóvenes que ellos. Inclusive menores o contemporáneas a sus propios hijos de matrimonios anteriores.

Por la sofisticación de las personas en cuestión, suponemos que se han asesorado adecuadamente y que han considerado (si es que no lo implementaron directamente) un fideicomiso como la mejor herramienta para organizar su patrimonio, protegerlo y adecuarlo a su nueva situación marital.

Sea en defensa de sus hijos, de su nueva mujer o ¿por qué no? de todas las partes, crear un fideicomiso les permite brindar (o restringir) acceso a todo o parte de sus activos, de manera de cuidar a sus seres queridos ante un fallecimiento o un divorcio. ¿La clave? Asesorarse con alguien que entienda profundamente del tema y que pueda ayudarlo a combinar ese fideicomiso con otras herramientas complementarias como un testamento o un acuerdo de separación de bienes previo al matrimonio.

Paralelamente a estos casos, una actriz de notable carrera falleció en la máxima soledad, con ausencia total de concurrentes a su entierro, y tuvo que vivir sus últimos años en un geriátrico, probablemente sin nadie que haya podido velar por su bienestar.

Un fideicomiso hecho por ella misma a su favor, le hubiera garantizado que su dinero fuera realmente suyo hasta su último día y que se hubiera gastado responsablemente en velar por su bienestar (tanto en calidad como en duración del cuidado). Que nadie haya aparecido a su entierro es triste en sí mismo. Pero es aún más triste que haya pasado sus últimos años sometida al grado de buena voluntad del personal de la institución geriátrica en la que estaba. Un fiduciario real y cercano no solamente debe velar por los aspectos jurídicos y patrimoniales sino también por la situación concreta del beneficiario y esto incluye asegurarse de que reciba los cuidados acordes.

Nunca nos cansaremos de difundir los múltiples beneficios de esta herramienta que es tan útil como flexible y que muchas veces es mencionada solamente por sus posibles ventajas impositivas. Notarán que no hemos mencionado nada del tema impuestos en los casos relatados, porque obviamente quedan eclipsados por las otras prioridades. Aun así, la planificación integral fiduciaria debe contemplar también el máximo aprovechamiento tributario.

Lea sobre nuestro servicio de… PLANIFICACIÓN SUCESORIA

Juan Cruz Acosta Güemes

Director de FDI

Gerenciadora de Patrimonios

CLARÍN: Psicología inversora: cómo protegerse en los momentos de mercados alterados

Fecha: 27 de febrero, 2020

CLARÍN: Psicología inversora: cómo protegerse en los momentos de mercados alterados

Cuando el derrumbe ya ocurrió es hora de dos cosas: apoyarse en el asesor para no tomar decisiones emocionales y replantearse las estrategias defensivas de la cartera.

“En estos momentos de estrés financiero en que todo el mundo está perdido ya es tarde en lo que hace al rebalanceo de la cartera”. Mariano Sardáns, CEO de FDI Gerenciadora de Fondos deposita al inversor en la realidad rápidamente. “Todo el mundo toma decisiones emocionales, desde el más novato hasta el ultra sofisticado, y deja activos a precio de remate. El aprendizaje es que siempre hay que revisar continuamente la cartera y es necesario un asesor que tiene que trabajar preventivamente”, completa.

“Son momentos para preguntarse si uno estuvo bien asesorado, si la cartera estaba bien armada, porque muchos se enamoran de algún activo, que es algo ves muy seguido cuando tomás un cliente. Es preciso entender si una acción está tontamente cara o inflada”, comparte.

Y añade: “Ojalá esto sea nada más que un ajuste y no un pánico general pero podría estar recién empezando en lo que se refiere a tomar consciencia del freno económico que va a implicar. Hay que estar con el cinturón de seguridad puesto y bien agarrado y mantener las posiciones siempre y cuando, claro, los precios sean racionales, tengan sentido”.

Ramiro Marra, director de Bull Market y autor de “Hablemos de guita”, pone la situación en perspectiva pero desde el punto de vista de todo lo que está ocurriendo en el plano local. “Es un momento de mucho desconcierto. La gente no entiende bien la reestructuración. Las cosas no fueron claras, ordenadas. El inversor se marea y necesita que el asesor le traduzca las noticias. Además se da todo a mucha velocidad y en períodos cortos. Esto viene opacando el tema internacional“, reconoce.

“El precio local se tiene que reacomodar. Los feriados afectaron la cartera y llegás tarde. Hay estrategias defensivas previas, alternativas para cubrirte, desde comprar activos relacionados al oro o Cedear o invertir en laboratorios como Pfizer o 3M, la empresa que hace los utensilios contra el virus, pero siempre la mejor defensa es tener una cartera bien diversificada“, recuerda.

“Nadie gana en un contexto como éste la gente. Juega a favor que la gente tuvo dos días para digerirlo. Pero hay que tenerlo claro: si vendés porque baja, corrés detrás del mercado. A veces la mejor estrategia es quedarse quieto. Pero la adrenalina hace que todos quieran tomar decisiones. Hay que dar tiempo para que se consolide a información”, resume.

Alejandro Bianchi, fundador de asesordeinversiones.com, también propone dar un paso atrás para ver todo el panorama pero desde otro punto de vista: “Esta caída se da desde máximos históricos de los índices, que están más de 100% arriba del piso de la crisis. Entonces, el golpe no es tan grandes. En nuestros países las caídas siempre se amplifican pero creo que por ahora el retroceso es circunstancial. En su momento el SARS generó volatilidad pero fue momentánea. Podés vender, el mercado alcanza un nuevo máximo antes de las elecciones en EE.UU. y te la perdiste”.

“Pero el gran problema que aflora o se vuelve evidente en estos momentos son los portfolio mal armados”, insiste Bianchi. “Por eso es tan importante cuando hacés el test del inversor establecer claramente la expectativa, el horizonte temporal y el momento de la vida en que se encuentra la persona. Es muy común que haya una disociación entre el deseo y lo viable. A su vez en el armado de la cartera es importante que no haya posiciones muy grandes en unos pocos papeles porque eso vuelve muy vulnerable a la cartera”, explica.

“Una persona a la que le faltan por ejemplo 20 años para la jubilación puede tener una exposición alta a la renta variable porque tiene capacidad para recuperarse Igual suelen ser los más ansiosos, quieren hacerse ricos ya. Si tenés muchos años por delante y tenés clara tu capacidad de ahorro, con un horizonte de más de cinco años podés decir entro ahora a mejor valor”, grafica.

José Bano, gerente de asesoramiento financiero en InvertirOnline.com, repara en una cuestión en la que ya se detuvieron otros colegas. “Lo que deberías hacer es manejarte antes de estos momentos de pánico. Tenés que pensar un portafolio que se adapte a lo que vos necesitás y tener siempre algún tipo de resguardo, algunas alternativas, que son por ejemplo el oro o algunos activos que son típicamente refugios de valor cuando todo cae como el yen japonés. Otro punto es tener en cuenta que sea un portafolio balanceado de acuerdo a tu perfil, ya deberías haber considerado qué pérdidas podrías aceptar y en base a eso, haber ido regulando el riesgo de tu portafolio“, detalla.

“El asesor financiero es fundamental en este momento, es el tipo que sabe lo que hay que hacer“, plantea. “Muchas veces el cliente se queja porque todo sube y él no tiene tantas ganancias porque en la cartera hay activos como el oro pero es en estos días que se ven los resultados y cómo ayuda a amortiguar la baja”.

Y da otro ejemplo: “El rol del asesor también tiene que ver con algunas estrategias que normalmente la gente no usa o conoce tanto como por ejemplo las opciones. Podés haber hecho protective puts, que son derivados que sirven para asegurar un precio de venta, es como tener un seguro. Es algo que estás comprando todo el tiempo para asegurarle un piso a tu cartera y te va bajando rendimiento porque vos estás pagando pero en estos momentos te conserva el valor de tu portafolio”

Claro que uno vez ocurrida la pérdida, si no había estrategias defensivas, aún así queda para el asesor una función primordial. “Nuestro rol es ayudarlo a mantener un poco la calma, ayudar al cliente a controlarse, no tiene sentido entrar en pánico ni correr. Y si no hiciste las cosas tan prolijas como las deberías haber hecho, igual ayudarlo”.

Santiago Abdala, Director de Portfolio Personal Inversiones (PPI), es otro que trae la convulsionada situación local al debate. “Desde abril, mayo del 2018 los inversores argentinos se volvieron más conservadores. Por los beneficios fiscales mantuvieron los bonos argentinos pero ahí ya estaba cubierta la cuota de riesgo como para sumar riesgo en el exterior. También están los que te dicen mi riesgo es vivir en la Argentina, lo que invierto en activos internacionales, no quiero componente de riesgo alto”, admite.

“La tarea del asesor es ajustar las expectativas de los clientes a las condiciones de mercado. Como cuando llegan y te dicen ‘no quiero correr riesgo pero que me rinda algo’ y ese algo no es nada realista. Hoy hay que ser conscientes de que los índices están en niveles máximos y las tasas muy bajas. Además, lo cierto es que la atención está muy tomada por la reestructuración local. Creo que no se terminan de dimensionar las consecuencias potenciales del coronavirus. Se ve como un riesgo más remoto”, advierte.

Sobre la audacia de entrar al mercado en estos momentos, tiene sus reparos. “El inversor conservador, si tiene acciones, es como apuesta a mediano largo plazo. Sólo si hay una porción de la cartera muy especulativa le diría que puede ser momento de entrar pero hay un dicho que asegura que es mejor no intentar atrapar un cuchillo mientras cae“.

Fuente: Clarín

Descargar la nota

EL CRONISTA: Planificación financiera Las claves para proyectar un año complejo

Fecha: 20 de febrero, 2020

Planificación financiera Las claves para proyectar un año complejo

Planificación financiera: las claves para proyectar el año Trazar diversos escenarios, involucrar a todas las áreas de la compañía y documentar los criterios de cada línea del presupuesto, algunas de las pautas que recomiendan a las pymes los especialistas.

Se sabe, el orden de las finanzas es fundamental para el crecimiento de cualquier negocio. Los primeros meses del año son un buen momento para planificar los objetivos de 2020 y realizar un presupuesto alineado que permita prever gastos futuros y determinar si es necesario contar con financiamiento adicional.

Por esta razón, es importante la planificación financiera. Esta poderosa herramienta, que a su vez facilita información valiosa de manera anticipada, mejora la calidad del análisis, determina la manera en que se financiará el capital de trabajo y las inversiones, advierte si se están cumpliendo los objetivos básicos de la empresa (ingresos, márgenes, gastos, costos operativos y utilidad), permite aprovechar oportunidades cambiarías y crediticias para obtener ventajas competitivas comerciales y minimizar los riesgos en casos de caídas de actividad o cambios repentinos de mercado.

`También promueve la eliminación de la incertidumbre entre los mandos medios y operativos de la organización, respecto a los objetivos globales y las metas puntuales de cada sector, empleado o tarea, y obliga a optimizar la eficiencia en el uso de los recursos (materiales, recursos humanos, bienes de uso, capital de trabajo y financiación).

En síntesis, fomenta el ejercicio de pensar el futuro de una organización de manera organizada, mancomunada y sistemática, precisa a El Cronista Pyme Fernando Díaz, socio de la gerenciadora de patrimonios FDI y Agente Asesor Global de Inversiones (AAGI) registrado ante la CNV. Proyectar el flujo de caja Ahora bien, ¿qué tiene que tener en cuenta una pequeña o mediana empresa a la hora de proyectar el año? Para empezar, una de las cosas en las que hay que reparar es en “el escenario macroeconómico para proyectar las principales variables (inflación, tipo de cambio, tasas de interés, aumento de salarios) y luego estimar el flujo de fondos generado por los ingresos y egresos específicos, para lo cual se deberá contar previamente con un presupuesto de ventas, compras, costos y demás gastos operativos. En cuanto a lo técnico, en contextos volátiles y turbulentos como el actual, cobra mayor relevancia pensar en diferentes escenarios (pesimista, optimista, neutro) y qué decisiones se tomarían frente a las mismas”, indica Bruno Jaunarena, director de Aqnitio.

Otro paso necesario es proyectar el cashflow el flujo de caja. “Este indicador del estado financiero del negocio refleja la liquidez del comercio y su utilidad básica consiste en asegurar el mejor uso posible del dinero. Determina puntualmente la cantidad de dinero con la que se dispondrá los próximos meses, si va a faltar o a sobrar, entender en qué se gasta y cómo está ingresando, por eso su uso inadecuado puede derivar en costos financieros muy altos”, remarca Federico Palazzo, CFO de Increase.

Yendo a lo práctico, los especialistas revelan que también se deberían contemplar en la estrategia las diferentes herramientas que ofrece el mercado de capitales local actual.

“Por ejemplo, es viable diseñar un esquema de financiamiento realmente atractivo a partir del descuento de cheques de pago diferido avalados. De esta forma, es posible adelantar capital a cambio de una tasa fija en pesos en torno al 28% anual, resultando una excelente alternativa para financiar el giro comercial. A su vez, las compañías que dispongan de excedentes transitorios de dinero, podrían optimizar su rendimiento optando por colocar cauciones a plazos cortos o utilizando los fondos money market que ofrecen un retorno seguro sobre el capital suscripto”, Mariano di Maggio, asesor de Banca Privada de InvertirOnline.com.

Para el experto, aquellas pymes que necesiten contemplar una partida de dólares en su planificación, también están en condiciones de comprar o vender dicha divisa de manera legal y sin limitaciones a través de la operatoria conocida como dólar MEP (dólar bolsa).

En esta línea, el tiempo de ejecución de la planificación financiera es crucial. Puede ser de corto plazo (anual) o de largo plazo (tres años). De todos modos, admite modificaciones pero con ciertos reparos. “En estos casos no es conveniente hacer cambios todos los meses, pero sí al finalizar cada trimestre. Y si las cosas no salen según lo previsto se debería controlar los desvíos mensualmente y, si al finalizar un determinado trimestre las premisas adoptadas cambiaron significativamente, se puede modificar el plan para lo que resta del año obviamente sin perder de vista el objetivo estratégico final”, advierte Díaz.

En sintonía, Di Maggio sostiene que, en escenarios adversos, la compañía debería adoptar una estrategia muy conservadora con la finalidad de preservar los recursos. Y cuando la tendencia del mercado no es clara, tampoco es recomendable adoptar estrategias agresivas para buscar una recuperación rápida.

Asimismo, la empresa debe contar con un adecuado mecanismo de control presupuestario que incluya la comparación entre datos reales y presupuestados, una explicación de las causas de los desvíos, segregando el efecto de las causas “no controlables” (inflación, tipo de cambio, etcétera), la documentación adecuada del presupuesto, un correcto análisis y descripción de los desvíos y recomendaciones de acciones correctivas.

Por supuesto que esta tarea no debe recaer en manos de cualquiera. Los analistas financieros, tesoreros y gerentes del área de Finanzas son las personas idóneas para realizar la planificación financiera.

Sin embargo, si no se cuenta con el personal calificado, es válido recurrir a una empresa o asesor financiero externo para que colaboren con la implementación de esta herramienta. “En las grandes empresas, suele haber una gerencia o jefatura de presupuestos que llevan adelante la coordinación, la parte técnica y la generación de la información y del control presupuestario, mientras que las pymes suelen tercerizar este servicio. Sin embargo, en la actualidad, es muy común la utilización de algoritmos predictivos o herramientas de big data que simplifican el análisis de información a gran escala, permitiendo realizar proyecciones más exactas para utilizar en el desarrollo del plan”, cuenta Jaunarena.

Vale señalar que toda planificación financiera está sujeta a una evaluación final que contemple el nivel de eficiencia de lo diagramado en función de los objetivos conseguidos y las decisiones que pudieron anticiparse.

“En este paso, que se lleva a cabo al promediar el año, conviene analizar si el plan sirvió para mejorar la gestión comercial, el control de gastos y costos y si se logró financiar el capital de trabajo y las inversiones en plazos y a tasas competitivas”, asesora Di Maggio. Cada compañía podrá evaluar su planificación de acuerdo a sus necesidades. Sin embargo, una práctica habitual consiste en realizar un seguimiento mensual o trimestral, comparando los resultados con las proyecciones realizadas. “Desde ya, que el secreto del éxito de la planificación consiste en realizar un seguimiento periódico del plan, medir los desvíos y hacer los ajustes necesarios de manera oportuna. De esta forma, se evitan dificultades de manera anticipada”, agrega.

Finalmente, los especialistas sostienen que para obtener los resultados proyectados se deben evitar situaciones tales como no contar con el apoyo de la dirección de la empresa, manipular los datos de la realidad para aproximarlos a los presupuestados y de búsqueda de culpables frente a cada desvío.

# HERRAMIENTAS

Las claves para planificar las finanzas No tirarse a menos. Vale pretender niveles de ingresos o de resultados ambiciosos pero éstos deben ser coherentes.

Tratar adecuadamente la variabilidad de los costos.

Involucrar a todos los departamentos y sectores en el proceso.

Relacionar metas y premios al personal en relación a cumplimientos de cuotas presupuestarias de su responsabilidad y también globales de la organización.

Documentar detalladamente las pautas y criterios utilizados para cada línea del presupuesto, qué facilitará y potenciará luego el control presupuestario.

Aunque el contexto sea volátil para algunas variables no controlables, como la inflación o el tipo de cambio, presupuestarlas también.

Planificar tres escenarios distintos: uno pesimista, con unas previsiones de ingresos muy bajas, por debajo de la media de los años anteriores o de la media de cada sector. Este contexto debe ser la alarma que marque el nivel debajo del cual una empresa empieza a tener problemas de viabilidad; uno medio, haciendo unas previsiones moderadas y en la media con tus números anteriores o tu sector; y un escenario optimista, donde se superen las expectativas de ingresos y se rompan los récords anteriores. La planificación facilita información valiosa de manera anticipada y mejora la calidad del análisis

Una práctica es hacer seguimiento mensual o trimestral, comparando los resultados con las proyecciones.

Fuente: El Cronista

Descargar la nota

IPROUP: Cómo abrir una cuenta en el exterior: todo lo que siempre quisiste saber y nunca te animaste a preguntar

Fecha: 19 de febrero, 2020

Cómo abrir una cuenta en el exterior: todo lo que siempre quisiste saber y nunca te animaste a preguntar

Los argentinos abren cuentas en el exterior para operar con el contado con liquidación y blindar sus fondos contra el riesgo argentino.

Desde que Alberto Fernández asumió como presidente, el precio del dólar oficial se mantiene en el orden de los $63, recargo del 30% y tope de u$s200 mediante. No obstante, la incertidumbre sobre la economía persiste y el riesgo país volvió a superar la barrera de los 2.000 puntos.

Según el BCRA, en el primer semestre de 2019 las inversiones de residentes en el extranjero sumaron u$s4.450 M, cifra que conforma la llamada “formación de activos externos”, que comúnmente se denomina fuga de divisas. Ese número fue superado ampliamente en agosto (mes de las PASO) con u$s5.900 M, y en octubre (mes electoral): u$s4.125 M.

Esto se debió, en parte, a que la Comisión Nacional de Valores (CNV) flexibilizó la apertura de cuentas en EE.UU. a través de un agente local para facilitar la operatoria.

En este marco, ya sea desde Internet o con la ayuda de un Agente Asesor Global de Inversiones (AAGI), surgen muchas variantes para disponer de una en países como Uruguay o Estados Unidos.

Más aun, luego de que la CNV diera el visto bueno para que estos últimos (AAGI) firmen acuerdos con brokers del exterior para abrir cuentas en Nueva York (al igual que los ALyC -Agentes de Liquidación o Compensación-, antes conocidos como Sociedades de Bolsa).

Varias de estas compañías avanzaron en este sentido. Otras, en tanto, sellaron convenios con una institución (como por ejemplo un agente de valores de Uruguay), regulado por el Banco Central de ese país (BCU), que a su vez tenga un convenio con brokers internacionales.

Entre estos últimos se destacan Saxo Bank, FC Stone y Pershing que, en general, no son demasiado exigentes con los mínimos requiridos para la apertura (existen otros que fijan un piso de u$s1 millón).

También hay otra alternativa a la que apelan quienes optan por invertir fuera de Argentina pero manejándose con una cuenta local: algunas ALyCs ofrecen esta posibilidad, con el respaldo de que están custodiados en una caja compensadora del exterior.

Paso a paso

Antes del cepo, muchos argentinos armaban cuentas sin recurrir a un intermediario ni viajar a los Estados Unidos. Concretamente, valiéndose de sitios como tdameritrade.com o interactivebrokers.com, que aceptaban mínimos de u$s10.000. Pero todo cambió tras las restricciones.

“El Banco Central no permite transferir a brokers. Usan Safe Accounts (cuentas de inversión) que es donde tiene la plata el 80% de los argentinos. Pero sí se puede transferir a una cuenta bancaria propia del exterior”, indica a iProUP Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI.

Según el experto, “abrirla es bastante fácil. Se puede ir a prácticamente cualquier sucursal con un pasaporte, a veces una boleta de servicio y un extracto bancario y listo”.

La empresa es una de las que ofrece el asesoramiento personalizado, aprovechando no sólo el título de AGI que le asignó la CNV (fue la segunda en conseguirlo y ya hay más de 15 en el mercado), sino también que en EE.UU. está inscripta como Registered Investment Advisor (RIA). En Uruguay, en tanto, como asesores de inversión.

“Para abrir una cuenta pedimos requisitos básicos de información: una boleta de servicio para cotejar el domicilio, extracto bancario para verificar que la persona está bancarizada, el pasaporte vigente y completar formularios”, afirma Sardáns, quien añade que no es necesario contar con la Visa del país en el que se invierte.

Cambios obligados

Otro de los jugadores locales que ofrece la posibilidad de abrir una cuenta en los Estados Unidos es Invertir OnLine (IOL). Previo al cepo, permitía hacerlo con un mínimo de 2.500 dólares, pero con las trabas que impuso el Banco Central se vio obligada a modificar la operatoria y subir ese mínimo a u$s7.500.

“Es una cuenta ómnibus a nombre de IOL, con tantos subcomitentes relacionados a IOL como clientes con cuentas. Lo hicimos así porque las transferencias eran instantáneas y podíamos ofrecer un mínimo de u$s2.500″, destaca Flavia Matsuda, coordinadora de Research de Invertir Online.

Tras el cepo, la firma tuvo que elevar ese número y evitar las transferencias, recurriendo a operaciones de “contado con liquidación” (con acciones y sus ADR).

“La cuenta sigue siendo ómnibus y lo vamos a poder seguir haciendo, si bien ahora es más costoso”, señala la coordinadora de research de IOL, en referencia al tipo de cambio más alto que hay que considerar.

Al igual que IOL, hay un puñado de ALyCs que ofrece la posibilidad de abrir cuentas en el extranjero, si bien prefieren el bajo perfil. Desde el punto de vista regulatorio, tal servicio es de private placement (es decir, oferta privada). A diferencia de la oferta pública, no puede publicitarse, comunicarse por mails masivos ni enviar a listas de distribución.

“Si lo hacés, estás violando la Ley de Oferta Pública”, explican desde una ALyC. Además, ante las restricciones, los argentinos aprovechan el llamado dólar bolsa para saltar el tope de u$s200 mensuales y transferir fondos al exterior.

“Muchos acuden al mercado de capitales, a un costo que es la diferencia entre el MEP y el contado con liqui, o recurren a la compra de un título que cotice afuera“, señala Sardáns, quien critica la decisión de haber prohibido a los brokers.

Qué impuestos hay que pagar

Antes de abrir una cuenta en Estados Unidos, es clave conocer la parte impositiva y qué impuestos se pagan en el país y fronteras afuera.

“Los portafolios que están en el exterior y generan renta están alcanzados por el Impuesto a las Ganancias de Argentina. En EE.UU., al tratarse de un no residente, no se abonan gravámenes sobre las ganancias financieras obtenidas en ese país“, señala a iProUP el tributarista César Litvin, CEO del Estudio Lisicki, Litvin & Asociados.

El Impuesto a las Ganancias, aclara Litvin, se aplica sobre el resultado neto en moneda dura. “Es decir: el precio de venta menos el costo de compra en la misma moneda. La diferencia de cambio no está gravada”, destaca.

Sobre la tenencia de activos en el exterior, asegura que las personas humanas no tributan hasta que no se generen beneficios. También se paga sobre el cobro de cupones que se vayan acreditando.

Otro de los tributos que alcanza a las inversiones en el exterior es el Impuesto a los Bienes Personales. Tras la Ley de Emergencia Económica, se ubica en:

– 0,7% para activos de hasta $3 millones

– 1,20% hasta $6,5 millones

– 1,8% hasta $18 millones

– 2,25% para montos superiores.

“Es una tasa alta teniendo en cuenta que algunos rendimientos financieros fuera del país rinden no más del 1 o 2%. Es un impuesto que se vuelve muy oneroso y se lleva parte importante de la renta”, detalla Litvin.

Otro dato clave a considerar es que en Estados Unidos está vigente el impuesto a la herencia para no residentes. “Es bastante alto, porque se paga a partir de patrimonios de más de u$s60.000 y va en una escala progresiva. En su máxima alícuota, llega casi al 50% del monto”, advierte el CEO del Estudio Lisicki, Litvin & Asociados.

Cuando una persona que tiene cuenta en ese país fallece y el heredero se presenta a hacerse cargo de sus bienes, es el momento en que le descuentan este gravamen.

“Lo que se hace para optimizar el lado fiscal es crear estructuras que queden fuera del impuesto a la herencia“, comenta César Litvin. Por ejemplo, agrega, se elabora algún trust o las inversiones financieras se ponen a nombre de una sociedad radicada en un país de bajos impuestos, como las Islas Vírgenes británicas, Belice o Panamá.

Los activos más buscados

Ya con la cuenta en Estados Unidos, Sardáns afirma que entre los activos más recomendables están las letras del tesoro de Estados Unidos (T-Bill) a corto plazo, de no más de 9 meses. “Hoy, la clave es cubrirse, aparcar en un lugar seguro hasta que aclare la tormenta”, sostiene.

Respecto a las acciones de EE.UU., señala que los precios de esos activos están “estúpidamente caros” y que, en algún momento, “habrá algún catalizador que los va a reventar”.

Más allá de su visión de ir a los activos más seguros del mundo, Sardáns destaca que una de las características de FDI es el armado de carteras personalizadas por cliente según su objetivo, necesidades financieras o composición patrimonial. Otra es que no cobra comisiones por operaciones, sino que el cliente paga un fee (tarifa) por su administración.

“Se establece un contrato de prestación de servicios con el cliente, nos da un poder de administración sobre la cuenta y armamos la cartera con el propio interesado”, dice Sardáns, quien asegura que son la única AAGI inscripta en la CNV que no cobra comisión por operar.

El fee que cobra FDI es un 1% anual de la cartera cuando la misma es de hasta 1 millón de dólares. Para cifras más altas, la alícuota baja al 0,75% por la porción excedente hasta los u$s5 millones, por ejemplo.

“Por la comisión existió Madoff; por la comisión existió Hope Funds, porque pagaban altísimas tasas y atrás había un desfalco. Por esas comisiones, quienes vendían no les interesaba qué había atrás”, concluye.