News & Press

Follow our blog and stay up to date.

La Nación: Cayó más el dólar, corrido por las tasas y el imán de las Letes

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Esta diferencia anualizada eleva la renta anual total al 5,1% para el plazo más largo y al 9,8% para el más corto”, comenta Mariano Sardáns, CEO de FDI.

El dólar no sólo confirmó ayer su tendencia declinante frente al peso, sino que la agudizó, al combinarse una serie de factores que aceleraron su caída. El billete, que había cerrado el viernes a un promedio de $ 15,37 y $ 15,66 para la venta (en los segmentos mayorista y minorista, respectivamente), tras haber perdido 5 centavos ese día, abrió ayer nuevamente débil: al mediodía ya se operaba a $ 15,31 y $ 15,63, y bajó a $ 15,29 y $ 15,61 en las transacciones cursadas hasta media hora antes de cerrar la rueda.

Pero en el tramo final de las operaciones se desplomó a $ 15,24 y $ 15,55,es decir, cedió 13 y 11 centavos en cada segmento respecto del viernes, para cerrar en mínimos del día y de los últimos cinco meses y marcar su mayor caída para una rueda desde el 6 de enero (cuando perdió casi 15 centavos).

Los operadores explican que el desplome se aceleró apenas se supo que el Banco Central (BCRA) había fijado el valor del dólar de referencia para la jornada en $ 15,3293.

Sucede que ése será el tipo de cambio al que podrán suscribirse en pesos (también se las puede comprar con dólares) hasta las 15 de hoy cualquiera de las cuatro Letras del Tesoro (Letes) que el Gobierno comenzó a subastar ayer para tomar del mercado US$ 2500 millones (busca otros US$ 3500 millones con dos bonos, también en dólares, a 8 y 20 años), que usará para pagar los casi US$ 6000 millones que demandará el lunes el vencimiento del Bonar 2017.

Se trata del nivel de acceso a la divisa (por la vía de un título que se paga en dólares) más bajo de los últimos seis meses, ya que, si se tiene en cuenta el interés que paga la Lete, el cambio real al que se compra a plazo el billete arranca en $ 14,86.

El mecanismo de las Letes

Las Letes son títulos soberanos de deuda de corto plazo. Un inversor común (con cuenta comitente) puede ofertar por cada US$ 1000 nominales, aunque luego se colocan con un descuento que representa el interés que pagan.

Esto supone que, quien las compre en pesos, pagará $ 15,23 por dólar si espera al 14 de julio para tener sus divisas; $ 15,11 si espera al 13 de octubre; $ 14,98 quien sea paciente hasta el 12 de enero y $ 14,86 quien esté dispuesto a aguantar para cobrar hasta el 27 de abril de 2018. Los precios no consideran los cargos o comisiones que los bancos pueden cobrar por esas cuentas (van de 0,1 a 0,5%, en la mayoría de los casos).

Otra forma de evaluar la inversión es observando la tasa real que se obtiene tomando en cuenta el tipo de cambio diferencial al que se accede, respecto del minorista, y el interés. “Esta diferencia anualizada eleva la renta anual total al 5,1% para el plazo más largo y al 9,8% para el más corto”, detalla Mariano Sardáns, de la administradora de patrimonios FDI.

Con ese imán ya funcionando, bancos, inversores y empresas profundizaron el desarme de carteras en divisas para pasar a invertir en pesos aprovechando la tasa del 24,2% que rinden las Lebac o para poder recomprar divisas a futuro con descuento, vía Letes.

“La incidencia de la licitación se hizo visible por la aceleración a la baja que tuvo el billete apenas conocido el dólar 3500”, explicó Fernando Izzo, de ABC Mercado de Cambios, haciendo referencia al número de la circular por la que el BCRA fija a diario el tipo de cambio de referencia. “Todo esto no hace más que acentuar la sensación de fuerte atraso cambiario y con pocas chances de revertirse en el corto plazo”, apuntó su colega Gustavo Quintana, de PR Corredores de Cambios.

Apertura.Com: Qué es el dólar MEP y por qué conviene tenerlo en cuenta

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“La clave se encuentra en detectar el lugar más conveniente dónde realizar las operaciones de cambio”, comenta Mariano Sardáns, CEO de FDI.

En tiempos donde algunos venden sus dólares para invertir en pesos debido a la combinación de altas tasas en esta moneda y expectativas de un dólar quieto en el mediano plazo, y otros compran dólares porque perciben muy barata su cotización, la clave se encuentra entonces en detectar el lugar más conveniente dónde realizar las operaciones de cambio.

La respuesta está en el Mercado de Valores y la operación es la conocida como Dólar MEP. Se trata ni más ni menos de combinar la compra de un bono en una moneda por el monto deseado, y la inmediata venta de esta posición en la otra moneda. El resultado es un tipo de cambio que generalmente está en el medio de las cotizaciones de compra y venta que se consiguen en los bancos.

Obviamente, como siempre, el tipo de cambio final que conseguirá el ahorrista/inversor dependerá del nivel de comisiones que le cobren; ahí está el secreto.

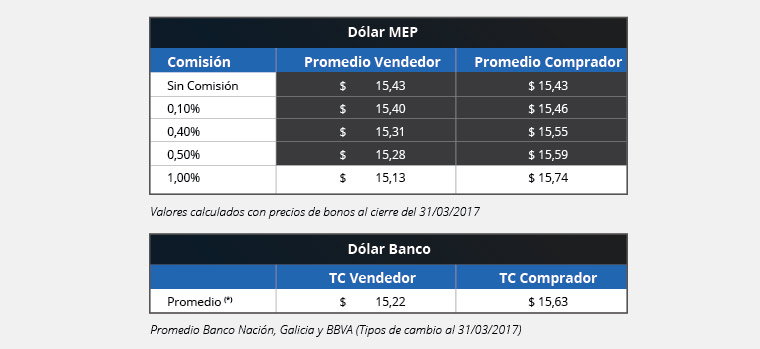

La siguiente tabla muestra los tipos de cambio promedio que se conseguían en la operación de Dólar MEP con los precios de bonos al cierre del viernes 31/03, primero sin comisión y luego con distintos niveles de comisiones. Por otro lado, tenemos los tipos de cambio de compra y venta promedio que ofertaban los bancos Nación, Galicia y Francés al cierre del mismo día, donde podemos apreciar una diferencia de 40 centavos entre ambas puntas.

Vemos que la operación de dólar MEP “sin comisiones” arroja un tipo de cambio que se sitúa exactamente en el medio de las cotizaciones –promedio– de compra/venta de los bancos. Y a medida que le agregamos de comisión un 0,1% adicional a la operación de dólar MEP, el tipo de cambio sube o baja entre tres y cuatro centavos. La comisión que para este día hacía igualar la cotización del dólar MEP con las de los bancos era de aproximadamente el 0,55%.

Cronista.Com: Por el blanqueo, Argentina bajó 50 puntos básicos su costo de fondeo en 15 días

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“La mayoría de la gente cree que habiendo pagado la multa del blanqueo ya pagó los impuestos a las ganancias y bienes personales del 2016, pero no es así”, comenta Mariano Sardáns, CEO de FDI.

Gracias al dinero del blanqueo, Argentina logró bajar 50 puntos su tasa de financiamiento en menos de un mes.

El 22 de marzo el Bonar 24 rendía 5,16%, cayó a 4,85% el 31 de marzo y a 4,69% el viernes pasado.

El Bonar 20 pasó de 4,58% el 22 de marzo a 4,17% hoy, mientras el Discount 33, que rendía 7,49% el 22 de marzo, hoy da 7,21%.

Le Lete que se licita hoy también bajó su TIR al 2,6% en 88 días y a 2,9% en 179 días, mientras el 3 de abril rendían 2,65% y 2,95%, respectivamente.

En el caso de la letra a 88 días, en el mercado aseguran que le sobra tasa para bajar, ya que el índice de prorrateo (porcentaje que se le permite invertir a cada inversor en relación al monto que desea) fue menor al 20%. O sea, quien licitó para comprar u$s 10.000, le otorgaron menos de u$s 2000.

Para comparar, el 26 de enero, la Lete a 77 días rendía 3% y la tasa de prorrateo fue del 84%, por lo que los inversores que querían comprar por u$s 10.000, pudieron hacerlo por u$s 8400.

La ventaja adicional de la Lete es que se puede entrar con pesos a una cotización de $ 15,37, contra $ 15,68 que cerró el dólar minorista. Por lo tanto, es una forma de comprar divisas más barata y, además, obtener una renta. La reducción de la tasa de la Lete provoca una caída en toda la curva de bonos, ya que no hay oferta suficiente para semejante demanda.

“La mayoría de la gente cree que habiendo pagado la multa del blanqueo ya pagó los impuestos a las ganancias y bienes personales del 2016, pero no es así, y nueve de cada diez todavía no fueron informados por sus contadores de cuánto deberán pagar.

Una vez que se enteren, descontamos que subirá el precio de los bonos y bajará más la tasa, ya que son bonos exentos de impuestos para todo residente fiscal argentino”, advierte Mariano Sardáns, CEO de FDI.

A su entender, se viene una caída brutal de las tasas de financiación del gobierno gracias al blanqueo.

Lo cierto es que la gran demanda de los bonos está por venir: será cuando los inversores se enteres de cuánto tendrán que pagar de impuestos o, mejor dicho, de cuánto se ahorrarían si invirtieran en bonos soberanos. De ahí que gran parte de la reducción del déficit fiscal vendrá por la reducción de la tasa de financiación del Gobierno, que ya se está produciendo.

A su vez, el Gobierno anunció dos nuevos bonos, uno con vencimiento en 2025 y otro en 2037, plazos que por ahora estaban vacíos y son considerados buenas opciones para diversificar en la curva de emisiones disponibles. En tanto, la Lete es el instrumento ideal para quien debuta en el mercado bursátil.

Además, una Lete que paga el 3% anual sería equivalente a un bono del exterior que pague el 5,11% (al descontarle el 35% de ganancias y el 0,5% de bienes personales); sin embargo, esta tasa no la paga ni siquiera un bono calificación BBB a 20 años de plazo.

De ahí que los residentes fiscales argentinos empezaron a volcarse masivamente por este instrumento de cortísimo plazo con el dinero blanqueado. Para Alejo Costa, economista jefe de Puente, “las tasas de corto van a bajar porque la liquidez en dólares, por lo que queda de depósitos del sinceramiento, es alta”

La Nación – Suplemento Propiedades: Cómo el aumento de tarifas afecta al mercado

“Los inversores entendieron que en el largo plazo -más de treinta años- el precio en dólares de los inmuebles sólo se ajusta en sintonía con la inflación en esta moneda”, comenta Mariano Sardáns, CEO de FDI.

Desde hace años, el mercado inmobiliario de la Argentina viene padeciendo golpes desde diferentes ángulos. Los inversores que siempre apostaron al ladrillo aprendieron, después de mucho equivocarse, que en este tipo de inversiones sólo se gana dinero aprovechando los ciclos del mercado y haciendo diferencia entre compra y venta en el menor tiempo posible. Entendieron que en el largo plazo -más de treinta años- el precio en dólares de los inmuebles sólo se ajusta en sintonía con la inflación en esta moneda. Ya saben que si desean quedarse con el inmueble, éste deberá brindarle una renta tributaria equivalente, igual o superior a inversiones alternativas, ya sean inmobiliarias o financieras, en el país o en el exterior.

Gran parte de lo que está sufriendo el sector inmobiliario argentino es análogo a lo que ocurre en todo el mundo: se encuentra colmado de inversores pero con gran escasez de usuarios finales o con ingresos muy bajos como para convalidar una renta acorde al valor inmovilizado. Los `años de fiesta` que produjo el dólar débil, y por ende el boom de los commodities y la construcción, han dejado una `resaca` que durará muchos años hasta que puedan `absorberse` los metros cuadrados construidos por demás.

Otros factores que han distorsionado al mercado de la Capital y el Gran Buenos Aires fueron los subsidios a las tarifas y el control de precios. La crisis que empezó hace seis años con los inmuebles de lujo -hoy muchos se alquilan por el valor de las expensas-, le llegó ahora a los pequeños inmuebles. Fueron casi los únicos que se construyeron en los últimos seis años, demandados por inversores que luego alquilaban a usuarios que sólo gracias a los subsidios de tarifas y a los controles de precios podían hacer frente a losgastos. Con la federalización de las tarifas, las personas están `recalculando` sus vidas. Muchos están volviendo a vivir con sus padres. Y los propietarios quizás tengan que elegir entre alquilar por el valor de las expensas y gastos fijos, o tenerlos vacíos.

El Cronista: Quién es Quién: Finanzas

Compartimos nuestra mención en el Suplemento del Diario El Cronista, Quién es Quién sobre el tema finanzas.

El mejor lugar para comprar y vender dólares

En tiempos donde algunos venden sus dólares para invertir en pesos debido a la combinación de altas tasas en esta moneda y expectativas de un dólar quieto en el mediano plazo, y otros compran dólares porque perciben muy barata su cotización, la clave se encuentra entonces en detectar el lugar más conveniente dónde realizar las operaciones de cambio.

La respuesta está en el Mercado de Valores y la operación es la conocida como Dólar MEP. Se trata ni más ni menos de combinar la compra de un bono en una moneda, por el monto deseado, y la inmediata venta de esta posición en la otra moneda. El resultado es un tipo de cambio que generalmente está en el medio de las cotizaciones de compra y venta que se consiguen en los bancos (ver tipos de cambio del Dólar MEP sin comisión vs tipo de cambio promedio de bancos, ambos en rojo).

Obviamente, como siempre, el tipo de cambio final que conseguirá el ahorrista/inversor dependerá del nivel de comisiones que le cobren; ahí está el secreto.

La siguiente tabla muestra los tipos de cambio promedio que se conseguían en la operación de Dólar MEP con los precios de bonos al cierre del viernes 31/03, primero sin comisión y luego con distintos niveles de comisiones. Por otro lado, tenemos los tipos de cambio de compra y venta promedio que ofertaban los bancos Nación, Galicia y Francés al cierre del mismo día, donde podemos apreciar una diferencia de 40 centavos entre ambas puntas.

Vemos que la operación de dólar MEP “sin comisiones” arroja un tipo de cambio que se sitúa exactamente en el medio de las cotizaciones –promedio– de compra/venta de los bancos. A medida que le agregamos de comisión un 0,1% adicional a la operación de dólar MEP, el tipo de cambio sube o baja entre tres y cuatro centavos. La comisión que para este día hacía igualar la cotización del dólar MEP con las de los bancos era de aproximadamente el 0,55%.

Sin dudas el Mercado de Valores es EL LUGAR donde realizar la mayoría de las operaciones financieras que cualquier inversor o ahorrista necesita para hacer crecer y/o proteger su dinero. De hecho, nos permitió escapar en su momento del Corralito/Corralón, previo a ello del Plan Bonex y en los últimos años del Cepo Cambiario, gracias a la operación conocida como Contado con Liquidación. Pero como siempre, la conveniencia de qué hacer y cómo hacerlo depende en gran medida de un asesoramiento objetivo que a su vez permita evitar costos y comisiones que no agregan valor.

La Nación: Con US$ 116.800 millones, el blanqueo casi duplicó la base imponible

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Los residentes fiscales argentinos comenzarán cada vez más, a volcarse hacia los bonos argentinos.”, comenta Mariano Sardáns, CEO de FDI.

El régimen de sinceramiento fiscal vigente hasta el viernes permitió blanquear activos hasta ahora no declarados de contribuyentes argentinos por 116.800 millones de dólares, cifra equivalente al 21,6% del producto bruto interno (PBI), y ya le aportó al fisco ingresos por 148.600 millones de pesos.

Pero el mayor aporte fue la casi duplicación de la base imponible del impuesto a los bienes personales, que rondaba los US$ 116.000 millones y ahora quedó establecida en US$ 226.000 millones, un 94% más.

Los resultados finales ubican al blanqueo argentino en el segundo lugar entre los más importantes del mundo, sólo detrás del que hizo en paralelo Indonesia -también finalizo el 31 de marzo- que sumó adhesiones por US$ 330.000 millones. Los datos fueron anunciados ayer en conferencia por el ministro de Hacienda, Nicolás Dujovne , y el jefe de la AFIP , Alberto Abad .

El monto blanqueado es 16 veces mayor que el resultado de los dos lanzados durante los gobiernos de Cristina Kirchner (en 2008 y en 2013), pese a que las multas del actual eran superiores.

Casi el total de las inversiones declaradas (US$ 55.000 millones, de los 55.900 millones blanqueados por este concepto) se habían “refugiado” en el exterior. El grueso, repartido entre Estados Unidos (30%) y Suiza (26%). Algo similar ocurrió con los fondos en cuentas: US$ 25.900 millones del total de US$ 33.600 millones sincerados estaban fuera del país. En este caso, el 45% en Estados Unidos, el 32% en Suiza y el 9% en Uruguay, no en vano referida en el pasado como la Suiza de América latina.

Apertura.Com: Alta demanda de LETES: ¿señal de lo que se viene?

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“El blanqueo masivo está provocando que cada vez más inversores decidan invertir en bonos del gobierno por las exenciones de impuestos que brindan”, comenta Mariano Sardáns, CEO de FDI.

Entrevista a Mariano Sardáns en el Programa “Sólo negocios” de Radio Led.

Hoy charlamos sobre Letes y Lebacs, alternativas para el ahorro

La Nación: Por los ingresos del blanqueo creció la demanda de bonos en dólares, pero a corto plazo

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Cada vez más inversores se van a volcar a invertir en bonos del Gobierno por las exenciones impositivas que brindan”, comenta Mariano Sardáns, CEO de FDI.