News & Press

Follow our blog and stay up to date.

La Nación: Se aceleraron las operaciones con bonos

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Mucha gente entró al blanqueo con el Bonar, no con el Global, que tenía menor liquidez; pero ambas opciones ya se complican en los últimos días por los pasos que hay que dar para acreditar el pago ante la AFIP”.”, comenta Mariano Sardáns, CEO de FDI.

Las operaciones para sumarse al blanqueo se aceleraron en los últimos días, con un fuerte predominio de pago de los contribuyentes a través de los bonos Bonar y Global 17. En tanto, por el denominado “bono mágico” a siete años, que por la suscripción de cada dólar libera del pago del impuesto especial tres dólares, logró la suscripción de unos 750 millones de dólares (US$ 660 millones hasta fines de diciembre y menos de US$ 100 millones estos tres meses).

Así lo precisaron fuentes oficiales a LA NACION, que se mostraron entusiasmadas por el tramo final del régimen de sinceramiento de capitales, a tal punto que, mientras en la AFIP tienen un cálculo conservador cercano a los 110.000 millones de dólares, en otros ámbitos del Gobierno se estiran hasta los 140.000 millones de dólares.

Las fuentes indicaron que el ritmo de presentaciones es incesante y que en buena medida se canalizan a través de los títulos públicos mencionados, para evitar el pago del impuesto especial del 15%. Es que, con la cotización actual de ambos bonos, quien optó por entrar al blanqueo a través del pago del Bonar o el Global, terminó pagando cerca del 10,3% de “multa”.

Carolina Gialdi, analista sénior de estrategia de Puente, dijo que “la estrategia para pagar con el Global 17, que vence el 2 de junio, y con el Bonar, que vence en abril, funcionó bastante el año pasado; y siguió generando mucho interés en las últimas semanas”.

Mariano Sardáns, de FDI, agregó que “mucha gente entró al blanqueo con el Bonar, no con el Global, que tenía menor liquidez; pero ambas opciones ya se complican en los últimos días por los pasos que hay que dar para acreditar el pago ante la AFIP”.

En este sentido, el tributarista César Litvin explicó que “el que quiera pagar en estos días con los bonos ya no llega, porque hay una demora entre que se abre la cuenta y para que se acrediten los fondos”. En esta sintonía, su par Iván Sasovsky afirmó que “mucha gente estuvo pagando con bonos” y aseguró que “el blanqueo será el más exitoso del mundo Occidental”, sólo superado en Oriente por Indonesia.

IProfesional: Blanqueo: sobre el cierre se aceleró el ingreso a través del pago con bonos

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Mucha gente entró al blanqueo con el Bonar, no con el Global, que tenía menor liquidez; pero ambas opciones ya se complican en los últimos días por los pasos que hay que dar para acreditar el pago ante la AFIP”.”, comenta Mariano Sardáns, CEO de FDI.

En tanto, por el denominado “bono mágico” a siete años, que por la suscripción de cada dólar libera del pago del impuesto especial a tres dólares, logró la suscripción de unos u$s750 millones (u$s660 millones hasta fines de diciembre y menos de u$s100 millones estos tres meses).

Las fuentes indicaron que el ritmo de presentaciones es incesante y que en buena medida se canalizan a través de los títulos públicos mencionados, para evitar el pago del impuesto especial del 15 por ciento, indicó La Nación.

Con la cotización actual de ambos bonos, quien optó por entrar al blanqueo a través del pago del Bonar o el Global, terminó pagando solamente cerca del 10,3% de “multa”.

Carolina Gialdi, analista senior de estrategia de Puente, dijo que “la estrategia para pagar con el Global 17, que vence el 2 de junio, y con el Bonar, que vence en abril, funcionó bastante el año pasado; y siguió generando mucho interés en las últimas semanas”.

Mariano Sardáns, de FDI, agregó que “mucha gente entró al blanqueo con el Bonar, no con el Global, que tenía menor liquidez; pero ambas opciones ya se complican en los últimos días por los pasos que hay que dar para acreditar el pago ante la AFIP”.

Por su parte, el tributarista César Litvin explicó que “el que quiera pagar en estos días con los bonos ya no llega, porque hay una demora entre que se abre la cuenta y la acreditación de los fondos”.

“Sigue viniendo gente para sumarse al blanqueo, así que hubiera sido buena una prórroga porque hay problemas para cargar los VEPs”, explicó.

Litvin también aclaró que “mucha gente optó por pagar con los bonos Global y Bonar”.

En esta sintonía, su par Iván Sasovsky afirmó que “mucha gente estuvo pagando con bonos” y aseguró que “el blanqueo será el más exitoso del mundo occidental”, solo superado en Oriente por Indonesia.

Sasovsky también advirtió que “hay inconvenientes de último momento por la validación de los martilleros y porque el sistema informático de la AFIP no está ayudando mucho”.

Canal CN23: Entrevista a Mariano Sardáns en el programa Economía 4D de Agustín D Attellis.

Mariano Sardáns respondiendo sobre el ahorro de la gente en moneda local, inversiones; la construcción y el sistema constructivo en la Argentina de hoy, con Agustín D Attellis.

Entrevista a Mariano Sardáns en el Programa “Huevos Revueltos” de Radio Con Vos.

Hoy charlamos sobre inversiones. Te conviene comprar con los nuevos créditos hipotecarios. Y si tuvieras $100.000 ahorrados ¿En qué te conviene invertirlos?

Los Primeros Efectos del Blanqueo

El blanqueo masivo está provocando que cada vez más inversores decidan invertir en bonos del gobierno por las exenciones de impuestos que brindan, tanto de ganancias en sus dos versiones –ingresos y ganancias de capital-, como de Bienes Personales.

Las tasas que pagan las LETEs, que son las emisiones denominadas en dólares más cortas del gobierno nacional con un plazo de 90 a 270 días, son muy tentadoras cuando se comparan con las tasas que se pagan en el exterior. Para comparar de igual a igual la tasa que paga la LETE con cualquier otra emisión del extranjero, primero hay que calcular su Tasa Tributaria Equivalente; se debe hacer el grossing up del impuesto a las ganancias a la tasa marginal (35%) y a este resultado sumarle la alícuota de Bienes Personales para el año 2017, que es del 0,50%. Con lo cual, una LETE que paga el 3% anual sería equivalente a un bono de afuera que pague el 5,11% [(3%/0,65)+0,50]; sin embargo, esta tasa no la paga ni siquiera un bono calificación BBB a 20 años de plazo. De ahí que los residentes fiscales argentinos empezaron a volcarse masivamente por este instrumento de cortísimo plazo.

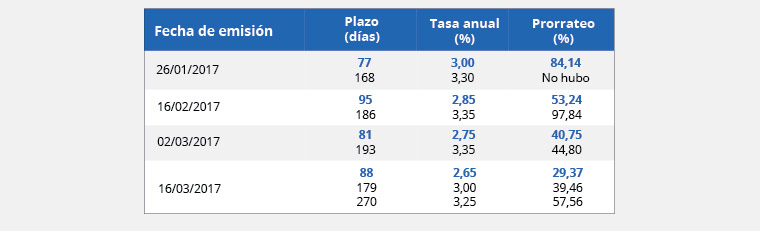

El sistema de “adhesión” a las emisiones quincenales de LETES permite que “todos” puedan invertir. El gobierno es quien fija la tasa y los inversores la convalidan adhiriéndose –invirtiendo-. Ahora bien, como en cada emisión hay cada vez más inversores ofertando más dólares, el gobierno empezó a ofrecer menos tasa a partir del 16 de febrero último (ver cuadro abajo). El mercado “le respondió” ofreciendo más dólares y más inversores que se suman en cada emisión. Eso hizo que en cada una de las emisiones siguientes el prorrateo*continúe disminuyendo (*porcentaje que se le permite invertir a cada inversor en relación al monto que quiere invertir).

Cada vez más inversores y cada vez más dólares hicieron que el gobierno decida pagar cada vez menos. A medida que el gobierno continúe pagando menos tasa y rechazando una mayor cantidad de dólares en cada emisión de LETES, los inversores podrían verse tentados a colocar este dinero en los bonos en dólares que cotizan en el mercado.

Teniendo en cuenta que todos los bonos con código “AAXX” a partir del AA19, requieren compras mínimas de láminas por u$s150.000, seguro que se empezará primero con una gran demanda de los bonos que pueden comprarse de forma minorista, empezando con el AO20; luego del A2E2 y así sucesivamente con el AY24, el A2E7 y el DICA/DICY…. y así bajando toda la curva de los bonos en dólares. O sea, bajando la tasa a la cual se financia el gobierno nacional.

A continuación los resultados de las últimas cuatro emisiones de LETES:

Si tenemos en cuenta que estamos a días de que se liberen los más de u$s7.000 millones que se blanquearon en efectivo y, adicionalmente, quienes blanquearon bienes en el exterior –que no están acostumbrados a pagar impuestos- están a horas de enterarse por intermedio de sus contadores el monto que deberán pagar de impuestos por el período fiscal 22 de julio/31 de diciembre de 2016, podemos intuir que una gran demanda está por venir y así el inicio de la caída de tasas de financiación del gobierno.

Cronista.Com: Desde mañana venden dólares 40 centavos más baratos que en el banco

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Una Lete que paga el 3% anual sería equivalente a un bono de afuera que pague el 5,11%. De ahí que los residentes argentinos empiezan a volcarse masivamente por este instrumento de cortísimo plazo”, comenta Mariano Sardáns, CEO de FDI.

El dólar no sale lo mismo en cualquier banco. Mientras en el Santander y en el ICBC lo vendían ayer a $ 16, el Itaú a $ 15,95 y Galicia a $ 15,90, desde mañana y hasta pasado se puede conseguir a $ 15,60 y, además generar un interés de hasta 3,4% anual, que es exento del pago de ganancias y bienes personales.

Desde $ 15.600 (equivalente a u$s 1000) se puede suscribir a una Lete, que son Letras del Tesoro en dólares, que licita el Ministerio de Finanzas. Claro que antes de invertir conviene preguntar por las comisiones que cobra el banco o, en su defecto, averiguar en una sociedad de bolsa, para comparar los costos.

El blanqueo masivo está provocando que cada vez más inversores decidan invertir en bonos del Gobierno por las exenciones de impuestos que brindan, tanto de ganancias en sus dos versiones (ingresos y ganancias de capital), como de bienes personales.

Las tasas que pagan las Letes son muy tentadoras cuando se comparan con las tasas que se pagan en el exterior. Para comparar de igual a igual la tasa que paga la Lete con cualquier otra emisión del extranjero, primero hay que calcular su tasa tributaria equivalente: se debe hacer el grossing up del impuesto a las ganancias a la tasa marginal (35%) y a este resultado sumarle la alícuota de bienes personales para el año 2017, que es del 0,50%.

El sistema de adhesión a las emisiones quincenales de Letes permite que todos puedan invertir. El Gobierno es quien fija la tasa y los inversores la convalidan adhiriéndose. Como en cada emisión hay cada vez más inversores ofertando más dólares, el gobierno empezó a ofrecer menos tasa a partir del 16 de febrero último. El mercado le respondió ofreciendo más dólares y más inversores que se suman en cada emisión.

Al permitir que todos puedan invertir, en cada una de las emisiones siguientes el prorrateo continuó disminuyendo.

A medida que el gobierno continúe pagando menos tasa y rechazando una mayor cantidad de dólares en cada emisión de Letes, los inversores podrían verse tentados a colocar este dinero en los bonos en dólares que cotizan en el mercado. Teniendo en cuenta que todos los bonos con código AAXX a partir del AA19 requieren compras mínimas de láminas por u$s150.000, seguro que se empezará primero con una gran demanda de los bonos que pueden comprarse de forma minorista, empezando con el Bonar 2020 (AO20); luego del Bonar 2022 (A2E2) y así sucesivamente con el Bonar 2024 (AY24), el Bonar 2027 (A2E7) y el Discount 2033 (DICA/DICY) y así bajando toda la curva de los bonos en dólares. O sea, la tasa a la cual se financia el gobierno nacional.

Al estar a días de que se liberen los más de u$s 7.000 millones que se blanquearon en efectivo, se puede intuir que la gran demanda estaría por venir y así el inicio de la caída de tasas de financiación del Gobierno.

Cronista.Com: Fondos para pequeños ahorristas: una alternativa para ganarle al plazo fijo

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Los fondos comunes son una opción “práctica para los pequeños inversores” que recién comienzan y cuentan con unos $ 500.000”, comenta Mariano Sardáns, CEO de FDI.

Dentro de las opciones que existen en el mercado argentino, los fondos comunes de inversión resultan una alternativa atractiva para los pequeños ahorristas que buscan ganarle al dólar o al plazo fijo.

A través de ellos, los inversores minoristas tienen la posibilidad de diversificar su cartera a un monto mucho más bajo que si tuvieran que hacerlo por su propia cuenta y obtener una rentabilidad que supera el 20% anual.

Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI, subraya que los fondos comunes son una opción “práctica para los pequeños inversores” que recién comienzan y cuentan con unos $ 500.000, cifra que no resulta suficiente para contratar a un asesor financiero.

Dentro de la industria de los FCI, Sardáns apuntó que los que “agregan valor son los Money Market” porque “tienen liquidez inmediata”. Estos fondos, denominados ‘T+1’, permiten rescatar la inversión realizada en un plazo de 24 horas.

Diego Falcone, Head Portfolio Manager de Cohen, promocionó el “FCI Cohen Renta Fija, un fondo en pesos con elevada liquidez (disponibilidad 24 horas), que es ideal para perfiles conservadores que desean una rentabilidad similar a superior al plazo fijo”.

Falcone señaló que “el mínimo para invertir en el fondo es de $ 1000” y explicó que el fondo “puede invertir en dólares, pesos o bonos que ajusten por inflación, dependiendo de las oportunidades que presente el mercado en cada momento”.

“Esperamos que la cosecha récord siga presionando el tipo de cambio, por lo que la oportunidad de invertir en pesos a tasas superiores al 20% anual con un dólar planchado resulta muy tentadora”, agregó.

Desde Balanz Capital, Maximiliano Gilardoni promueve para inversores acostumbrados a invertir en plazos fijos “el Fondo Balanz Ahorro, que permite obtener y superar la tasa de interés para plazos fijos mayoristas de bancos privados (BADLAR) teniendo una liquidez de 24 hs”.

Según la encuesta de Expectativas Macroeconómicas de El Cronista (EMEC) de marzo, el sistema financiero pagará en diciembre un 16% para los depósitos menores a $ 1 millón, mientras que para fin de mes la tasa de los plazos fijos rondará el 18%.

Javier Marcus, Gerente de Negocios de Southern Trust, sugirió que “el ahorrista que quiera acceder a una inversión similar a un plazo fijo pero con mayor liquidez puede invertir en el SCll, un fondo que invierte en Lebacs, plazo fijos y otros instrumentos de gran liquidez, lo que permite que ante la solicitud de rescate por parte del cliente el dinero se transfiere a su cuenta al día siguiente”.

“Los montos mínimos varían de fondo en fondo, pero podemos decir que ya con $ 30.000 se puede armar una cartera de fondos interesante”, añadió.

Para invertir en estos fondos, los especialistas coinciden en que el proceso es rápido y sencillo. Se debe completar un formulario para abrir una cuenta, que no tiene costo de mantenimiento ni apertura, y en 24 horas ya se pueden transferir pesos o dólares al fondo.

Revista Noticias: Un blanqueo exitoso pero que creó pocos fondos de inversión

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Las inversiones en fondos no prosperaron porque tributan Ganancias y Bienes Personales, a diferencia de los títulos públicos”, comenta Mariano Sardáns, CEO de FDI.

El mundillo financiero esperaba que el exitoso blanqueo de capitales, cuyo final se prorrogaría, serviría para impulsar los fondos comunes de inversión cerrados, es decir, destinados a determinados proyectos productivos, de infraestructura e inmobiliarios. Esperaban que se inyectaran 2.000 millones de dólares, dado que estaban exentos del impuesto de ingreso del 15%, pero recaudaron 289 millones.

En un simposio organizado este 15 de marzo por el Instituto Argentino de Ejecutivo de Finanzas (IAEF), el presidente de la Comisión Nacional de Valores (CNV), Marcos Ayerra, vinculó la baja adhesión a los fondos a la falta de aprobación en el Congreso de su proyecto de reforma de la ley de mercados de capitales que había sido elaborada por el kirchnerismo. Al día siguiente, el diputado Diego Bossio opinó que el proyecto no es prioritario. En tanto, Mariano Sardans, CEO de la gerenciadora de patrimonios FDI, observó que las inversiones en fondos no prosperaron porque tributan Ganancias y Bienes Personales, a diferencia de los títulos públicos.

Canal Metro: Entrevista a Mariano Sardáns en el programa “La hora de Maquiavelo”

Mariano Sardáns respondiendo sobre el blanqueo, su impacto los créditos y en la financiación de las Pymes en el programa La Hora de Maquiavelo con Diego Dillenberger.

Canal Metro: Entrevista a Mariano Sardáns en el programa “La hora de Maquiavelo” – parte 2

Mariano Sardáns respondiendo sobre los empresarios, las inversiones y el empleo, en el programa La Hora de Maquiavelo con Diego Dillenberger.