News & Press

Follow our blog and stay up to date.

EL CRONISTA: Buitres apuestan por bonos argentinos

Fecha: 9 de octubre, 2019

EL CRONISTA: Buitres apuestan por bonos argentinos

“Tenemos muchos inversores buitres, clientes norteamericanos y europeos que se juegan unas fichas a bonos argentinos, especialmente al Discount jurisdicción Nueva York, que rinde 20% anual en dólares”, dispara Mariano Sardáns, CEO de FDI.

A su juicio, este bono es considerado “el intocable”, porque en la propuesta que el Gobierno le hizo al Congreso de reperfilar la deuda, le ofreció eso a todos los bonistas menos al Discount, porque según Sardáns correrían el peligro de que se retrotraiga la reestructuración de la deuda del 2005: “Entonces hay mucho inversor extranjero que apuesta por el Discount, que por algo es el de mayor paridad. En una cartera de bonos que la mayoría rinde el 1 o 2%, tener este bono te sube el retorno”.

Martin Kalos, de Elypsis, agrega que “si la propuesta de renegociación que se pueda acordar el año que viene implique un precio de salida superior al precio que hoy tienen los bonos en el mercado secundario, es lógico que los precios de los títulos parezcan atractivos”.

El analista Christian Buteler señala que los bonos han tenido un rebote, pero habían llegado a un precio realmente de regalo: “En una futura renegociación de la deuda en muchos bonos se necesita tener el 70% para lograr esa reestructuración, algunos fondos buitres vieron tentador entrar en algunas emisiones de poco monto dado que con los precios tan deprimidos podían acercarse a ese 30% necesario para trabar la negociación por pocos dólares”.

Daniel Chodos, director del Credit Suisse, vio unos fondos distress comprando cuando los precios de los bonos estaban abajo de u$s 40: “Hay cierto interés, ya que el mercado distress en Estados Unidos es enorme. Compran los de precio bajo como los Par y los ley Nueva York”.

Daniela Wechselblatt, titular de DW Global Investments, asegura que los buitres arrancaron a comprar porque buscan deuda con altas chances de entrar en default y su negocio es ir ajuicio y tratar de sacar lo máximo que se pueda: “La curva de los bonos está completamente invertida, los inversores en vez de mirar la TIR buscan los bonos que tengan menor paridad”.

Solicitá asesoramiento por este tema, desde aquí

Fideicomisos / Trusts: lo que hay que saber ante el nuevo escenario

Fideicomisos / Trusts: lo que hay que saber ante el nuevo escenario

Todos estamos siendo bombardeados por informaciones, rumores y opiniones sobre planes para aumentar la presión impositiva sobre quienes poseen más bienes.

Aprovechando estos malestares y temores, los medios y las distintas redes sociales súbitamente instalaron el tema de utilizar un fideicomiso (“trust” en inglés) como un posible mecanismo para evitar ese peligro. Si bien algunos opinan con solidez y antecedentes técnicos, lamentablemente son más los mercaderes y los improvisados. Estos últimos son preocupantes ya que utilizan la vieja estrategia de agigantar el verdadero problema o magnificar el alcance de la posible solución. Esa distorsión pega fuerte en el cliente que no sabe, no entiende o quiere actuar “en caliente”, tentado por la habitual viveza criolla.

Algunos de quienes lean esto nos habrán ya escuchado en otras oportunidades ponderando y difundiendo la gran herramienta que es (sin dudas) el fideicomiso. Muchos nos han contactado pidiendo nuestra opinión ante este confuso revuelo que se ha generado, ya que saben que no hablamos desde el oportunismo ni desde el desconocimiento.

Para los que no saben: un fideicomiso es un contrato por el cual una persona aporta activos a un tercero (llamado fiduciario) con el mandato de administrarlos en beneficio de un beneficiario designado por el mismo aportante. El fideicomiso es un “tercer patrimonio”: deja de ser del aportante pero no pasa a integrar el patrimonio propio del fiduciario.

Como la raíz etimológica lo indica (y esto se destaca aún más en su terminología inglesa), el fideicomiso es un acto de confianza. Su principal finalidad es la protección de los activos. Su segunda finalidad (no menos importante) es la planificación hereditaria. Y su tercer objetivo es tener por lo menos neutralidad fiscal: el resultado impositivo debe ser al menos neutro. Si hay alguna ventaja o beneficio, bienvenido sea y será parte del análisis previo para lograr la mejor situación tributaria.

No es casual el orden en el que listamos los factores: 1) protección patrimonial; 2) planificación hereditaria; y 3) neutralidad fiscal. Este es el orden correcto, el lógico y el que debe tener toda estructura fiduciaria. Este orden es piramidal. Sin una base amplia en el primer nivel y consistencia en el segundo, los efectos tributarios no serán sólidos.

El problema que vemos quienes hacemos fideicomisos en serio es que la mayoría de quienes ahora opinan o informan lo hacen invirtiendo la pirámide. Se pone el efecto fiscal como el principal motivo para hacer un fideicomiso. Se fuerza el uso de una figura para luego agregarle -casi descuidadamente y a regañadientes- las dos bases previas de la pirámide, que son las que verdaderamente importan.

Tenemos malas noticias para los clientes que caigan en opciones tentadoras pero endebles. Un fideicomiso mal encarado seguramente estará mal hecho y carecerá de sus elementos esenciales. A la larga o a la corta, le generará al cliente contigencias difíciles de cuantificar de antemano.

Nuestro consejo: no todos los casos justifican un fideicomiso, ni todos los patrimonios toleran su costo. De hecho, no todas las personalidades pueden convivir con tener su patrimonio bajo fideicomiso, literalmente en manos de un tercero (por profesional y regulado que sea).

Asesorarse adecuadamente y hacer las cosas bien es clave en momentos de tanta confusión e incertidumbre.

Informate sobre nuestro servicio de Planificación Sucesoria

Juan Cruz Acosta Güemes

Socio de FDI

Gerenciadora de Patrimonios

IPROFESIONAL: El regreso de los fondos buitre: volvieron a comprar bonos y ahora esperan agazapados por un default de la deuda

Fecha: 8 de octubre, 2019

IPROFESIONAL: El regreso de los fondos buitre: volvieron a comprar bonos y ahora esperan agazapados por un default de la deuda

En los últimos meses fue cambiando drásticamente el tipo de inversor que apostó por los bonos argentinos. Fondos buitres, hedge funds, fondos institucionales del exterior con posturas de cortísimo plazo y hasta pequeños ahorristas locales fueron los que movieron el mercado, en el marco de un volumen cada vez más acotado de negocios.

Sin embargo, entre todos estos jugadores lo que llama la atención es la vuelta de los fondos buitres, que después de varios meses de merodear la zona finalmente entraron con algunas operaciones puntuales.

Tras el desplome de los precios por el resultado de las PASO, estos inversores comenzaron a mostrar interés por activos locales, pero recién concretaron las primeras operaciones cuando el anuncio de reperfilamiento y el posterior cepo cambiario dejaron a los bonos en niveles mínimos.

“Vimos algo de compras de los fondos distressed (lo que comúnmente se denomina fondo buitre) cuando los precios estaban por debajo de u$s40. Fueron pocos y por montos chicos”, asegura Daniel Chodos, jefe de estrategia en bonos soberanos de Credit Suisse, para quien este tipo de inversores prefieren esperar a ver la evolución de la deuda argentina antes de hacer apuestas más fuertes.

“Da la sensación de que con precios por arriba de u$s40 el retorno potencial no es atractivo teniendo en cuenta cuál es el recovery value que tienen en mente”, acota.

Según comentan en la City, los fondos que estuvieron comprando títulos locales no son ni Aureluis; ni NML; ni Elliott, de Paul Singer; los tres “buitres” más activos en sus reclamos contra Argentina tras el default de 2001. Se trata de fondos más pequeños y de perfil mucho más bajo.

Diego Martínez Burzaco, jefe de research de Inversor Global, sostiene que “los precios que tuvimos las últimas dos semanas dejaron a los bonos muy cerca de paridades de default, cuando tocaron 30% eventualmente, y ahí pudieron haber llamado la atención de los fondos distressed”.

Por su estructura, agrega el especialista, “tienen cierto capital, tolerancia al riesgo y al horizonte temporal como para bancarse este proceso de reestructuración”.

Los más buscados

Chodos, explica que en general buscan “los bonos de menor precio que en una posible reestructuración podrían llegar a tener mayor recovery” y ejemplifica con los Par.

“Lo interesante de los Par y Discount es que además son los que tienen niveles más altos de activación de cláusula de acción colectiva (CAC)”, acota el estratega del Credit Suisse, quien asegura que a este tipo de inversor les gusta esas dos características: precio bajo y niveles de aceptación para las CACs más altas que los bonos globales.

“Preguntan, consultan, llaman, están analizando la situación pero no están entrando de manera fuerte”, resume Chodos.

Por su parte, Santiago López Alfaro, socio y director de Delphos Investment, estima que en los últimos días hubo fondos distressed entrando en Argentina, aunque él no coincide en llamar a estos inversores como buitres. “Son fondos que están acostumbrados a comprar en paridad de 40% o 50% en bonos de compañías complicadas, pero no quebradas, ni tampoco en default”, explica. “Ahí sí es donde entran los buitres”, aclara.

Para López Alfaro, que administró una cartera de más de 50.000 millones de dólares cuando timoneaba el FGS de la ANSES, “a los buitres sólo les interesa litigar, entran cuando cuando los bonos ya están defaulteados”. Ahora, agrega, los que están ingresando son fondos distress, “con compras de títulos provinciales y algo de soberanos”.

En la misma línea, Gustavo Neffa, socio y director de Research for Traders, asegura que “los fondos buitres irrumpen con precios más bajos”. El analista destaca que todavía “no está declarado el default, ni la reestructuración, con lo cual puede haber sorpresas negativas”. Por eso, concluye, “todavía no es momento para fondos de este tipo”.

Para Neffa, “una zona atractiva para buitres es con los bonos en un precio de entre u$s25 y u$s30”. Para eso, agrega, “primero debería declararse el default, y en ese caso ver cuál es el plan alternativo”.

Un momento más para abogados que para analistas

En cuanto a las “sorpresas negativas” a la que hacía referencia Neffa, gran parte está asociada a la propuesta del candidato del Frente de Todos para reestructurar la deuda. “Todavía hay que ver la propuesta (de canje o reestructuración), pero creo que Alberto Fernández todavía tiene poder de sorprender al mercado fuertemente, según lo que dio a entender”, explica el director de Research for Traders.

“El mercado no le cree que vaya a hacer un reperfilamiento sin quita y sin dolor, porque tampoco van a querer bajar los gastos”, acota Neffa.

Justamente, la incertidumbre política y la falta de certezas sobre lo que harán cualquiera de los dos candidatos con más chances de ser electos respecto al futuro de la deuda hace que la volatilidad sea moneda corriente en el mercado de bonos.

“Apenas recuperan un poco, dan oportunidad para salir, ya que hay muchos que se están resignando a vender”, explica un experimentado trader, quien considera que a estos precios “es momento para abogados”.

Para Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI, gran parte de los que vendieron bonos son “plazofijistas (inversores minoristas con poca experiencia en el mercado de títulos públicos), que se asustaron con la caída del precio y desarmaron su cartera”.

El especialista, que considera a los bonos Discount y Par como los “intocables ante cualquier proceso de reestructuración”, sostiene que el mercado hoy refleja precios de “pánico”, y lejos está el país de una crisis de liquidez.

En las últimas semanas, los minoristas también dijeron presente en el mercado de bonos con la operatoria del famoso “rulo financiero”, con el que lograban rentabilidad aprovechando la brecha entre los distintos tipos de cambio, con lacompra y venta de bonos.

Este negocio no sólo obligó al Banco Central y a la Comisión Nacional de Valores a poner trabas para evitar la operatoria, sino que hasta llegó a saturar la plataforma de operaciones de BYMA y de varias ALyC (Agente de Liquidación y Compensación, lo que antes se denominaba Sociedad de Bolsa).

El peso de los grandes fondos del exterior

Además de fondos buitres, distressed y minoristas, el resto de los inversores extranjeros también sigue entrando en bonos locales, aunque con menor fuerza que hace unos meses.

“En mayo o junio, cuando se estabilizó el tipo de cambio tras el salto de marzo y abril, el carry trade generó rendimientos de entre el 10 y el 20% en dólares. Ahí fue la última vez que estuvimos en el radar de inversores extranjeros”, explica el analista de una ALyC y acota: “En ese momento, uno de los títulos más buscados eran las Lecaps”.

Para Neffa, hoy en día gran parte de los inversores que entran a bonos lo hacen con un horizonte de inversión de cortísimo plazo. “El que está comprando ahora lo hace simplemente por un posicionamiento estratégico de corto plazo y que posiblemente pueda tener un mercado de trading donde vendan estos activos días después”, explica el director de Research for Traders.

“Es un mercado de trading, no veo posicionamiento importante de inversores de afuera”, apunta y agrega que fondos como PIMCO o BlackRock es muy poco lo que tienen de activos argentinos respecto a su portafolio global. “Quizá se sobredimensionó porque tienen mucho de la emisión del TJ20 (el Bono de Política Monetaria) pero su posición es menos del 0,1% de su cartera, no les mueve el amperímetro”, destaca.

Uno de los que pudo sondear en primera persona el apetito de los fondos del exterior por los activos locales fue Daniel Chodos, de Credit Suisse, quien en septiembre se reunió con inversores en Nueva York, Boston y Londres.

“En general, los inversores estaban decepcionados con los acontecimientos recientes y tenían opiniones negativas sobre Argentina. Muchos piensan que la estabilidad financiera sigue en riesgo dada la caída continua de las reservas de divisas del Banco Central y la disminución de los depósitos en dólares de los locales”, escribió Chodos en un informe a sus clientes al regreso de su viaje.

Cómo lo ven en Londres y Nueva York

El estratega del banco suizo destaca que a pesar de la falta general de liquidez del mercado local y las pocas operaciones en el mercado desde las PASO, Argentina atrajo mucha atención en sus reuniones. “La mayoría de los clientes que conocimos están largos en bonos en moneda local, en deuda soberana, o en moneda argentina”, plantea Chocos en el informe.

Además, muchos de los inversores que vieron en Estados Unidos se sorprendieron por la reciente apreciación del peso en el mercado “contado con liqui”, o Blue Chip Swap (BCS), como llaman en el mundo a esa cotización. “Si los controles de capital continúan endureciéndose, esperaríamos que el diferencial entre la tasa BCS y la tasa spot oficial se amplíe nuevamente”, advierte Chodos.

Respecto de la posible reestructuración de la deuda, hubo diferentes puntos de vista entre los clientes, aunque el consenso en general fue que “se necesita algo más que una extensión de los vencimientos para que el servicio de la deuda del gobierno sea sostenible”, destacó el estratega del Credit Suisse.

Según su visión, algunos inversores en Estados Unidos piensan que una reestructuración suave (como la de Uruguay en 2003) será suficiente, aunque hay otros que creen que será mejor que el nuevo gobierno defaultee más temprano que tarde.

“El consenso es que una reestructuración exitosa necesita el apoyo del FMI y un plan económico creíble, con el compromiso del nuevo gobierno de mantener el saldo presupuestario primario en superávit en el futuro previsible”, destaca Chodos.

Por último, revela que en Londres hubo cierto interés de sus clientes por entrar en bonos locales, más allá del desincentivo que generan los controles de capital.

“Algunos inversores han estado interesados en discutir cuál sería un buen nivel de precios para entrar largos en exposición a deuda soberana”, cuenta Chodos.

“Según nuestras discusiones -agrega-, creemos que si los valores volvieran a caer por debajo de u$s40, veremos un repunte en la compra de intereses de partes de la comunidad de mercados emergentes”.

Dentro del escaso nivel de operaciones que se maneja en activos locales, hay todo tipo de inversores, la mayoría con un perfil de riesgo elevado, en línea con la alta rentabilidad que están ofreciendo. Los buitres, mientras tanto, ya entraron al mercado con pequeñas posturas y se mantienen agazapados, a la espera de mejores precios para volcarse de lleno a estos bonos.

Leer la nota original desde aquí

BROKERS DEL EXTERIOR que YA NO COBRAN COMISIONES

BROKERS DEL EXTERIOR que YA NO COBRAN COMISIONES

Cuando hace 21 años inicié FDI, me propuse seguir el modelo de negocio y servicio que hoy elige el 85% de los inversores en los EEUU: que no exista conflicto de interés en la relación cliente–asesor. ¿Qué significa eso en la práctica? Se tienen que dar tres cosas fundamentales y que cumplimos:

- FDI jamás será una entidad financiera;

- FDI nunca tendrá a su nombre los activos de sus clientes; y

- FDI sólo recibirá como ingresos los honorarios pactados con sus clientes y se auto prohíbe el cobro de comisiones de parte de cualquier tercero (incluye entidades financieras, abogados, contadores, escribanos, etc.).

Bajo esta premisa, nuestro incentivo y por lo tanto foco, es generarle el máximo valor al cliente. Tenemos que maximizar rentas y ganancias y minimizar costos y comisiones. Para lograr esto último, la clave es elegir a entidades financieras que sean las más seguras y, al mismo tiempo, las más baratas y convenientes en cuanto a servicios.

Siempre hemos sugerido a los clientes utilizar a una gran entidad financiera como custodio de sus activos en el exterior: Charles Scwhab. Es hoy un gigante financiero con casi tres trillones de dólares bajo custodia, el discount-broker más grande del mundo. Por ahora, no hemos encontrado una entidad financiera mejor.

Una de las características de los discount-brokers es que cobran un costo fijo (flat-fee) por transacción, sin importar el monto de la misma. Además, no tienen una fuerza comercial propia que presione a los clientes para realizar transacciones innecesarias o colocarlos en productos estructurados que sólo tienen la virtud de generarle altos costos a los inversores. Por otro lado, no pagan comisiones a terceros, como podría ser a un FDI.

Pero lo más importante de todo es que “no presionan a los FDI” exigiéndoles una cuota anual de generación de comisiones, lo cual es muy normal cuando se trabaja con una entidad financiera tradicional. Por lo menos nunca nos sucedió en tantos años.

Hoy Charles Schwab es noticia en todo el mundo, una vez más. La razón es porque decidió llevar a CERO las comisiones para compra/venta de ciertos títulos, como acciones, ETFs y opciones. Esto hizo que inmediatamente los demás discount-brokers se vean obligados a tomar igual medida para no perder clientes.

Si tenés una cuenta en el exterior, la primera pregunta que debieses hacerte es si operás con un discount-broker. En caso de que no, la siguiente pregunta debiese ser por qué tu asesor aún no te lo sugirió, especialmente si es uno de los tantos profesionales que “rotan” las carteras –hacen muchas compras y ventas de títulos durante el año-.

Preguntale. Quizás tenga un conflicto de interés no revelado con vos.

Espero que te sirva.

Informate sobre nuestro servicio de gerenciamiento de activos financieros

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Artículo de referencia: https://www.thestreet.com/investing/stocks/charles-schwab-eliminates-commission-on-us-stock-trading-rival-brokers-slump-15110604

RADIO CULTURA: Entrevista a Mariano Sardáns en Radio Cultura FM 97.9

RADIO CULTURA: Entrevista a Mariano Sardáns en Radio Cultura FM 97.9, analizando la situación económica y opciones de inversión.

EL CRONISTA: Empresas traen dólares del exterior para poder pagar sueldos y saldar pagos

Fecha: 30 de septiembre, 2019

EL CRONISTA: Empresas traen dólares del exterior para poder pagar sueldos y saldar pagos

Una de las razones que en la City esgrimen del porqué se achico la brecha entre el dólar mayorista y el contado con liquidación es que es fin de mes. Significa que las empresas deben tener los pesos listos para pagar sueldos y cubrir cheques a los proveedores y, con lo que facturan, no les alcanza para pagar todo. Entonces, traen divisas del exterior a través del dólar cable, que estuvo $ 70 pero con estos movimientos bajó a $ 63.

“Se está usando esa vía para traer”, confirma Mariano Sardáns, CEO de FDI. Aclara que se puede hacer por CCL si es dinero que traen del exterior porque tenían atesorado: “Lo mismo en caso de que las casas matrices capitalicen a la empresa local que, al tener una cuenta en el exterior, pueden bajar el dinero a través de la Bolsa. Pero en muchos casos veo que lo están trayendo por el conti liqui sin respetar la obligación nueva del BCRA de traerlos por el MULC, ya que hay empresas que están usando las reglas viejas, pues antes se podía y ahora no, sin tener en cuenta la normativa que es de índole penal”, alerta Sardáns.

Incluso, precisó que las empresas aprovechan para hacer retiros voluntarios ahora y traen dólares del exterior a

través del cable, ya que le llegan a FDI muchos ejecutivos de empresas de primera línea con importantes indemnizaciones.

En este sentido, Martín Sandoval, director de MS Coach, confirmó que aumentó el número de retiros voluntarios de las empresas, ya que se abarató hacerlo en dólares.

Daniela Wechselblatt, CFA y titular de DW Global Investments, coincidió en que las empresas están reparándose para lo peor: “Hay muchas haciendo retiros voluntarios, por miedo a que pueda venir la doble indemnización o algo por el estilo. Y las empresas que tenían dólares atesorados y los pueden liquidar al tipo de cambio de dólar Bolsa tienen ventaja”.

Gustavo Neffa, director de Research for Traders, es otro de los que sostiene que mucho de la reducción de la brecha cambiaria que se dio en estas semanas es por traer vía bonos plata en dólares de afuera para pagar gastos, que hoy es un dólar que rinde mucho más que el oficial.

Rafael Di Giorno, director de Proficio, advierte que, si bien en dólares se abarató el costo de los retiros voluntarios, en términos relativos sigue igual: “No es que las empresas tienen abundancia de liquidez. En términos de dólares se abarató todo en Argentina, somos todos más pobres. Más que ver retiros voluntarios lo que hay es casi nula contratación de gente nueva porque la mayoría de los proyectos de inversión están parados hasta conocer las nuevas reglas de juego”.

“Mientras se habla de castigar al ahorrista y al empresario, no hay ánimo de invertir. Argentina necesita crear muchos puestos de trabajo por año para no subir el desempleo, ya que todos los años se agrega nueva oferta laboral al mercado. La movilidad del capital es hoy tan grande que se compite con muchos países para atraer inversiones”, agregó.

Leer la nota original desde aquí

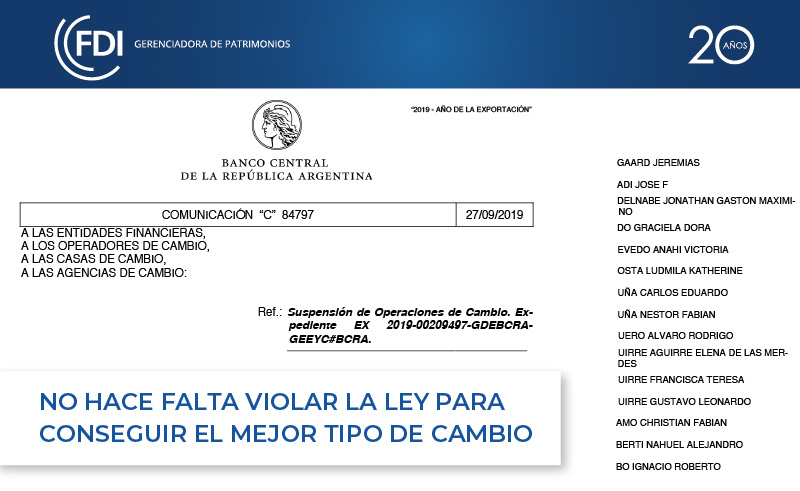

No hace falta violar la ley para conseguir el mejor tipo de cambio

No hace falta violar la ley para conseguir el mejor tipo de cambio

El viernes pasado se generó un gran revuelo por la publicación por parte del Banco Central de Argentina (BCRA), de un listado de personas que compraron más de diez mil dólares en los bancos durante el primer mes de instrumentado el cepo, en violación a las restricciones de la normativa cambiaria. A esas personas se les abrirán sumarios y tendrán prohibido el acceso al mercado de cambios. Haber violado la norma no les va a salir gratis.

Es lógico que empresas y personas quieran comprar dólares y/o divisas al menor tipo de cambio posible (el bancario), pero existen limitaciones para las personas y para ciertos conceptos en el caso de las empresas como es la prohibición de adquirirlos para atesoramiento. Como contrapartida, todos quieren vender sus dólares y divisas al mayor tipo de cambio, (el del Mercado de Capitales: Dólar-MEP y Contado con Liqui). Pero en la normativa hay conceptos que obligan a vender los dólares a través de los bancos, a un cambio mucho peor.

Por eso es clave conocer al detalle los pormenores de la Ley Cambiaria; ya que los incumplimientos tienen alcance penal. Violar algunas de estas restricciones u obligaciones pueden llevar después a incurrir en gastos mayores, por las sanciones del BCRA o los honorarios de abogados.

Conocer también al detalle la normativa tributaria, legal y financiera permite dar herramientas para que los clientes accedan al mejor tipo de cambio (comprador o vendedor) sin violar la normativa vigente. No todo ingreso de divisas debe liquidarse a través de los bancos, ni tampoco la prohibición de comprar dólares por la vía bancaria significa que las empresas no puedan atesorar dólares de manera lícita. El conocimiento de las normas cambiarias y societarias más las del mercado de capitales permiten optimizar estas operaciones sin correr riesgos innecesarios.

De esto se trata nuestro servicio de OPERACIONES CAMBIARIAS. Hacemos ingeniería cambiaria porque conocemos al detalle toda la normativa vigente. El cliente obtiene el mejor tipo de cambio sin violar la ley. Con spreads que hasta superan el 5%, es increíble que haya gente perdiendo dinero por no asesorarse. O que viole la ley como método cambiario.

Informate sobre nuestro servicio de operaciones cambiarias

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Dinero en el exterior ¿Se viene un super impuesto?

Dinero en el exterior ¿Se viene un super impuesto?

En el día de ayer, Infobae publicó el artículo que te adjunto abajo. Describe los miedos que muchos de nuestros clientes nos vienen expresando desde hace varios meses. Específicamente, los temores respecto a la posibilidad de que un futuro gobierno dicte leyes para obligar a repatriar bienes en el exterior o se los grave con un impuesto especial y elevado.

Al respecto, es bueno saber que existen herramientas legales/financieras que permiten estar protegidos de medidas extremas, manteniendo las decisiones que muchas veces se toman para preservar el patrimonio.

Pero es importante tomar conciencia que el tecnicismo y la correcta interpretación de la normativa vigente son claves para evitar gastos y acciones que después son difíciles de revertir. Lo comento porque la desesperación de muchas personas está provocando que se los induzca a meterse en estructuras mal diseñadas y que resultan finalmente contraproducentes.

Lo decimos desde nuestro rol de fiduciarios.

Espero les sirva.

Informate sobre nuestro servicio Multifamily Office

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Nuevas normas cambiarias: ojo con los RIESGOS PENALES

Nuevas normas cambiarias: ojo con los RIESGOS PENALES

La andanada de nuevas normas cambiarias y resoluciones de organismos estaría provocando un colapso en los departamentos de operaciones de las entidades financieras (bancos y sociedades de bolsa) y, por lo tanto, en la atención de sus clientes.

Sus abogados no dan abasto y los empleados no saben qué hacer. Acá hace la diferencia el primero que “interpreta apropiadamente” las normas, implementa y da soluciones a los clientes.

Pero cuidado, la normativa cambiaria es de alcance PENAL. Que tu entidad financiera te permita hacer algo que está prohibido, no te exime de tener contingencias cambiarias y de terminar pagando en honorarios de abogados varias veces más de lo que quisiste ahorrar o ganar.

Aclaro que esto no significa dejar pasar las oportunidades que surgen de las diferencias que hay entre los distintos tipos de cambio (Contado con Liqui y MEP, por ejemplo). El mensaje que queremos transmitir es que hay que hacerlo cumpliendo la normativa vigente.

Consultanos antes de generarte un problema.

Informate sobre nuestro servicio de operaciones cambiarias

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

IPROUP: El ABC para abrir una cuenta en el exterior presentando sólo una boleta de servicios: monto mínimo requerido

Fecha: 17 de septiembre, 2019

IPROUP: El ABC para abrir una cuenta en el exterior presentando sólo una boleta de servicios: monto mínimo requerido

En los últimos meses, en un intento por esquivar el ruido electoral y quedar menos expuestos a los vaivenes de la economía, se intensificó el interés de muchos argentinos por invertir en activos del exterior.

La flexibilidad que aportó la actual gestión de la Comisión Nacional de Valores (CNV) para abrir una cuenta en Estados Unidos a través de un agente local facilitó la operatoria y amplió el abanico de opciones para los inversores.

Según los últimos datos del Banco Central, entre enero y julio las inversiones de residentes en el extranjero sumaron u$s5.524 millones, cifra que es parte de la famosa “Formación de Activos Externos”, lo que comúnmente se denomina fuga de divisas.

En algunos casos, con un monto mínimo muy bajo, ya sea desde Internet o con la ayuda de un Agente Asesor Global de Inversiones -AAGI- (la figura que creó la CNV para darle impulso a este tipo de operatoria), son muchas las variantes para abrir una cuenta en países como Uruguay o Estados Unidos.

La CNV permitió que los ALyC (Agente de Liquidación y Compensación, antes conocidos como Sociedad de Bolsa) y los AAGI firmen acuerdos con brokers del exterior para abrir cuentas en la jurisdicción de Nueva York.

Varias de estas compañías avanzaron en este sentido. Otras, en tanto, sellaron convenios con alguna institución (como por ejemplo un agente de valores de Uruguay), regulado por el Banco Central (BCU) de ese país, que a su vez tenga un acuerdo con brokers internacionales.

Entre estos últimos, se destacan Saxo Bank, FC Stone y Pershing que, en general, no son tan exigentes con los mínimos requiridos para abrir una cuenta (existen otros que fijan un piso de u$s1 millón).

También hay otra alternativa a la que apelan quienes optan por invertir fuera de Argentina pero manejarse con una cuenta local: algunas ALyCs ofrecen esta posibilidad, con el respaldo de que están custodiados en una caja compensadora del exterior.

Paso a paso

Desde la City señalan que muchos que argentinos que desean abrir una cuenta de manera personal, sin necesidad de un intermediario ni de viajar a Estados Unidos, están recurriendo a sitios como tdameritrade.com o interactivebrokers.com, que son los más utilizados en el mercado.En estos casos, el mínimo es de u$s10.000.

“Abrir una cuenta afuera es bastante fácil. Se puede ir a prácticamente cualquier sucursal con un pasaporte, a veces una boleta de servicio y un extracto bancario, y listo. Hay algunas instituciones que lo permiten hacer de forma remota, desde Argentina”, explica a iProUP Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI.

La empresa es una de las que ofrece el asesoramiento personalizado, aprovechando no solamente el título de AGI que le asignó la CNV (fue la segunda en conseguirlo y ya hay más de 15 en el mercado), sino también que en Estados Unidos están inscriptos como Registered Investment Advisor (RIA) y en Uruguay como asesores de inversión.

“Para abrir una cuenta pedimos requisitos básicos de información, una boleta de servicio que demuestre el domicilio, extracto bancario que compruebe que la persona está bancarizada, el pasaporte vigente y completar formularios”, comenta Sardáns, quien acota que no es necesario contar con la Visa del país donde se invierte.

Cambios obligados tras el cepo

Otro de los jugadores locales que ofrece la posibilidad de abrir una cuenta en los Estados Unidos es Invertir OnLine (IOL). Previo al cepo cambiario, permitía hacerlo con un mínimo de 2.500 dólares, pero que con las trabas que impuso el Banco Central se vio obligada a modificar la operatoria.

“Los clientes que ya tienen la cuenta abierta pueden seguir operando, comprar y vender lo que quieran y hasta traer el dinero, pero por ahora no pueden ingresar nuevos fondos”, indica a iProUp Flavia Matsuda, coordinadora de research de IOL, quien adelanta que si bien aún no se volvió a habilitar este servicio, una de las nuevas condiciones será elevar el mínimo a 25.000 dólares.

“Es una cuenta ómnibus, a nombre de IOL, con tantos subcomitentes relacionados a IOL como clientes con cuentas. En su momento decidimos hacerlo de ese modo porque las transferencias eran instantáneas y podíamos ofrecer un mínimo de u$s2.500”, destaca Matsuda. “La idea era que el piso sea muy bajo y esa era la mejor opción”, acota.

Ahora, cepo mediante, no sólo tuvieron que elevarlo, sino que no van a poder hacerlo más a través de transferencias y recurriendo a operaciones de “contado con liquidación” con acciones y sus ADR.

“La cuenta sigue siendo ómnibus y lo vamos a poder seguir haciendo, si bien ahora será más costoso”, señala la coordinadora de research de IOL, en referencia al tipo de cambio más alto que deberán tomar.

Al igual que IOL, hay un puñado de ALyCs que ofrece la posibilidad de abrir cuentas en el extranjero, aunque prefieren el bajo perfil. Es que desde el punto de vista regulatorio, ese servicio es de private placement, es decir, oferta privada. A diferencia de la oferta pública, no se puede publicitar, comunicar a través de enviar mails masivos ni enviar a listas de distribución. “Si lo hacés, estás violando la Ley de Oferta Pública”, explican en una de las ALyC que optaron por el anonimato.

En este sentido, según pudo comprobar iProUP, el propio titular de la CNV, Macros Ayerra, llamó por teléfono a los titulares de varias ALyC para advertirlos, tras leer declaraciones en medios en las que sugerían fomentar las inversiones en el exterior.

Qué impuestos hay que pagar

Antes de abrir una cuenta en Estados Unidos, es clave conocer la parte impositiva y qué impuestos se pagan en el país y fronteras afuera.

“Los portafolios que están en el exterior y generan renta están alcanzados por el Impuesto a las Ganancias de la Argentina. En EE.UU., al tratarse de un no residente, no se abonan gravámenes sobre las ganancias financieras obtenidas en ese país”, señala a iProUP el tributarista César Litvin, CEO del Estudio Lisicki, Litvin & Asociados.

El Impuesto a las Ganancias, aclara Litvin, se aplica sobre el resultado neto en moneda dura. “Es decir: el precio de venta menos el costo de compra en la misma moneda. La diferencia de cambio no está gravada”, destaca.

Sobre la tenencia de activos en el exterior, asegura que las personas humanas no tributan hasta tanto no se generen beneficios. También se paga sobre el cobro de cupones que se vayan acreditando.

Otro de los tributos que alcanza a las inversiones en el exterior es el Impuesto a los Bienes Personales, que tiene una escala progresiva y este año llegará al 0,75%.

“Es una tasa alta teniendo en cuenta que algunos rendimientos financieros fuera del país rinden no más del 1 o 2%. Es un impuesto que se vuelve muy oneroso y se lleva parte importante de la renta”, detalla Litvin.

Un dato que debe tenerse en cuenta es que en Estados Unidos está vigente el impuesto a la herencia para no residentes. “Es bastante alto, porque se paga a partir de patrimonios de más de u$s60.000 y va en una escala progresiva. En su máxima alícuota, llega casi al 50% del monto”, advierte el CEO del Estudio Lisicki, Litvin & Asociados.

Cuando una persona que tiene cuenta en ese país fallece y el heredero se presenta a hacerse cargo de sus bienes, es el momento en que le descuentan este gravamen.

“Lo que se hace para optimizar el lado fiscal es crear estructuras que queden fuera del impuesto a la herencia”, comenta César Litvin. Por ejemplo, agrega, se elabora algún trust o las inversiones financieras se ponen a nombre de una sociedad radicada en un país de bajos impuestos, como las Islas Vírgenes británicas, Belice o Panamá.

Los activos más buscados

Ya con la cuenta en Estados Unidos, Sardáns afirma que entre los activos más recomendables están las Letras del Tesoro de Estados Unidos (T-Bill) a corto plazo, de no más de 9 meses. “Hoy, la clave es cubrirse, aparcar en un lugar seguro hasta que aclare la tormenta”, sostiene.

Respecto a las acciones de EE.UU., el CEO de FDI considera que los precios de esos activos están “estúpidamente caros” y que, en algún momento, “habrá algún catalizador que los va a reventar”. Lamentablemente, agrega el experto, Estados Unidos hoy no tiene armas fiscales ni monetarias para reactivar la economía si eso sucede.

Más allá de esta visión de ir a los activos más seguros del mundo, Sardáns destaca que una de las características de FDI es el armado de carteras personalizadas por cliente, según su objetivo, necesidades financieras o composición patrimonial. Otra es que no se cobra comisiones por operaciones, sino que el cliente paga un fee (tarifa) por su administración.

“Se establece un contrato de prestación de servicios con el cliente, nos da un poder de administración sobre la cuenta y armamos la cartera con el propio interesado”, dice Sardáns, quien asegura que son la única AAGI inscripta en la CNV que no cobra comisión por operar.

“Por la comisión existió Madoff; por la comisión existió Hope Funds, porque pagaban altísimas tasas y atrás había un desfalco. Por esas comisiones, quienes vendían no les interesaba qué había atrás”, agrega.

El fee que cobra FDI es un 1% anual de la cartera cuando la misma es de hasta 1 millón de dólares. Para cifras más altas, la alícuota baja al 0,75% por la porción excedente hasta los u$s5 millones, por ejemplo.

La cuenta local, otra alternativa

Portfolio Personal Inversiones (PPI) ofrece la posibilidad de invertir desde una cuenta local en 35.000 activos de todo el mundo, como bonos estadounidenses, acciones asiáticas o bonos corporativos de empresas europeas.

“Estamos teniendo más consultas. Lo que busca el público es cubrirse del riesgo de Argentina, entonces van a fondos Latam o a través de PPI Global a fondos del exterior”, afirman a iProUP desde la compañía.

El mínimo para ingresar es muy bajo: para acciones de EE.UU. es de u$s10, y para bonos soberanos de ese país y corporativos de Europa sube a u$s100. En todos los casos, hay que sumarles el IVA.

“Es una manera de invertir en activos del exterior, que es lo que muchos están buscando para diversificar su cartera por fuera del riesgo doméstico”, destacan en PPI. Y aclaran que si bien la cuenta es local, la custodia de los activos es en exterior.

Hay opciones para todos los gustos. Quien quiera esquivar el riesgo argentino tiene distintas alternativas y todas con diferentes grados de exteriorización. Está en cada uno definir con qué tipo de inversión duerme más tranquilo.

Leer la nota original desde aquí