News & Press

Follow our blog and stay up to date.

LA NACIÓN: Impuesto a las Ganancias. Tips para no pagar un peso de más

Fecha: 20 de marzo, 2019

LA NACIÓN: Impuesto a las Ganancias. Tips para no pagar un peso de más

En poco más de una semana el último día de marzo vence el plazo para hacer la declaración jurada anual de Ganancias y un poco más adelante, en junio, la correspondiente al llamado impuesto a la renta financiera que, por lo que se adelantó al momento, desde el 17 de abril podrá cargarse en la página de la AFIP. Falta pero como se trata de un tributo nuevo, conviene interiorizarse a tiempo.

En años de bolsillos flacos, y con la presión impositiva sobre las personas físicas al límite de lo soportable, conocer qué es lo que hay que declarar, pero sobre todo, estar al tanto de qué se puede descontar o deducir de modo de pagar lo justo pero no de más, es clave para el delicado equilibrio en el que andan las finanzas personales.

La ley prevé deducciones varias, algunas más conocidas que otras, y tiene algunas modificaciones tras la reforma tributaria del año pasado. Por eso la nación consultó a dos especialistas en la materia para tener a mano una check list actualizada al momento de sentarse con el contador a preparar los datos para la DJ. “El 31 de marzo vence el plazo para que quienes tienen ingresos por cargos públicos, los empleados en relación de dependencia, los autónomos y los jubilados, entre otros, presenten a través del Siradig Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias el formulario 572 web, con los conceptos a deducir, las percepciones que le hubieran practicado o los ingresos extras que tuviera en caso de tener otro empleo, correspondientes al período fiscal 2018”, explica Julia Adano, socia de impuestos de Grant Thornton Argentina.

Ahora bien, ¿qué se puede deducir, o restar, del monto total a pagar?. Además del mínimo no imponible ($66.917) y la deducción especial (ver aparte), los contribuyentes pueden restar algunos otros gastos del pago de Ganancias. Entre otros, Adano menciona:

– El 40% de las sumas pagadas en concepto de alquiler de inmuebles destinados a casa del contribuyente que no resulte propietario.

-Aportes a medicina privada, hasta el 5% de la ganancia neta.

-Intereses correspondientes a créditos hipotecarios otorgados por la compra o construcción de inmuebles destinados a la casa habitación, hasta $20,000 anuales.

-Primas de seguros de vida hasta $996 anuales (este monto es el que rige para 2018, pero fue modificado y en 2019 será de $12.000).

-Importes abonados a los trabajadores del servicio doméstico en concepto de contraprestación por sus servicios, contribuciones patronales y ART hasta la suma correspondiente al mínimo no imponible.

-Donaciones a fundaciones y asociaciones reconocidas como tales por la AFIP.

Mariano Sardáns, CEO de FDI Gerenciadora de Patrimonios, le encuentra a la ley tributaria una zona a través de la cual es posible deducir intereses financieros, que ya aplica para sus clientes. “La posibilidad que existe de deducir intereses financieros, incluso si se usan para apalancar (financiar con deuda una operación) la cartera financiera, no es un ítem menor”, postula.

“Estamos hablando de deducir costos intereses de un préstamo a una tasa tributaria del 35% para colocarlos en una inversión que paga el 15% de impuestos, si es en dólares, o 5%, si es en pesos (por el impuesto a la renta financiera). Claramente hay un arbitraje muy conveniente para aprovechar si uno conoce bien las alternativas”. Renta financiera La declaración jurada de este nuevo impuesto, que conocemos como a la renta financiera, pero formalmente se llama impuesto cedular y abarca también ganancias por venta de inmuebles, vence el 19 de junio y al día siguiente de la presentación hay que hacer efectivo el pago. Los bancos y las sociedades de Bolsa deberán informar a sus clientes y a la AFIP en abril sobre la ganancia obtenida en 2018.

Como en el caso de Ganancias, acá también hay mínimos no imponibles y herramientas a tener en cuenta para bajar la carga impositiva. “La ley determinó un monto no imponible de $66.917,91, es decir, que se empieza a pagar por rendimientos que superen esa rentabilidad. Además hay que tener en cuenta que los resultados de la compraventa de títulos y acciones se gravan en el momento de su venta”, explica Adano de Grant Thornton.

Las alícuotas son de 5% para activos argentinos en pesos y sin cláusula de ajuste y 15% para los que son en moneda extranjera o local con ajuste. Están exentas acciones, intereses de caja de ahorro y fondos comunes de inversión que tengan más del 75% de su activo colocado en acciones.

Un ítem no menor y al cual habrá que empezar a prestarle mucha atención para que no se “esfumen” o desvanezcan las posibles rentas, lo subraya Sardáns, CEO de la de FDI: “La norma permite deducir todos los costos asociados a inversiones personales, entre otros, comisiones y honorarios”, explica. ¿Qué significa esto? Que si están claramente explicitados y no ocultos el inversor argentino puede descontarlos/deducirlos de las ganancias financieras generadas durante el año y, de esta forma, pagar menos impuestos.

“El problema es que normalmente las entidades financieras locales y del exterior ocultan estos costos y comisiones de varias formas y entonces no pueden descontarse. Otros costos que no pueden deducirse son los que cobran los fondos de inversión, ya que la renta que le brindan al inversor es neta de los mismos”, detalla el especialista.

Sardáns hace un cálculo rápido: “Los inversores que manejan su dinero con bancas privadas y sociedades de bolsa tradicionales pagan un promedio del 1,92% anual del monto de sus activos en costos y comisiones. Si los mismos estuviesen claramente explicitados, podrían deducirse del 15% del impuesto (para el caso de inversiones en dólares), y su incidencia bajaría al 1,63% anual”.

Por ser el primer año que va a tributarse este impuesto, el desconocimiento es bastante generalizado. Una duda que suele presentarse incluso entre contadores es si la renta obtenida por la inversión de ahorros por los que ya se había pagado el impuesto a las ganancias (salario) está alcanzada o no por el impuesto cedular. Definitivamente sí. “Son ganancias diferentes. Una cosa es la ganancia que se paga por el salario y otra cosa es la ganancia financiera o inmobiliaria que logra con el dinero que ahorra. Son dos declaraciones juradas diferentes”, aclara Sardáns

Entrevista a Mariano Sardáns en el Programa “Somos Nosotros” por Diego Dillenberger en FM Milenium

Entrevista a Mariano Sardáns en el Programa “Somos Nosotros” por Diego Dillenberger en FM Milenium

Comentarios de: Mariano Sardáns

Entrevista a Mariano Sardáns, en el Programa “Proyecciones” de Jorge Ruseler en Eco Medios AM1220

Entrevista a Mariano Sardáns, en el Programa “Proyecciones” de Jorge Ruseler en Eco Medios AM1220

Comentarios de: Mariano Sardáns

Cuentas claras: menos impuestos, menos costos

Cuentas claras: menos impuestos, menos costos

La reforma tributaria que entró en vigencia el año pasado permite deducir del Impuesto a la Renta Financiera todos los costos asociados a inversiones personales, entre otros, comisiones y honorarios.

¿Qué significa esto? Que si están claramente explicitados -y no ocultos- el inversor argentino puede descontarlos/deducirlos de las ganancias financieras generadas durante el año y, de esta forma, pagar menos impuestos.

El problema es que normalmente las entidades financieras locales y del exterior ocultan estos costos y comisiones de varias formas (ver abajo artículo al respecto, publicado por El Cronista). Otros costos que no pueden deducirse son los que cobran los fondos de inversión, ya que la renta que le brindan al inversor es neta de los mismos.

De acuerdo a la prensa especializada, los inversores que manejan su dinero con bancas privadas y brokers tradicionales pagan un promedio del 1,92% anual del monto de sus activos en costos y comisiones.

Si los mismos estuviesen claramente explicitados, podrían deducirse del 15% del impuesto (para el caso de inversiones en dólares), y su incidencia bajaría al 1,63% anual.

No caben dudas de que tener las cuentas claras con tu asesor financiero te lleva a ahorrar mucho dinero.

En un próximo envío, te mostraremos hasta cuánto se pueden bajar los costos totales -todos deducibles- “cuando las cuentas son claras”.

El Cronista: Qué gastos ocultos pueden hacer perder la rentabilidad de la mejor inversión

Saludos,

Mariano Sardáns

CEO de FDI.

Gerenciadora de Patrimonios

Solicitá información sobre nuestro Servicio de Finanzas Personales

Entrevista a Mariano Sardáns en el Programa “Rayos X” en Radio x Pilar

Escuchá la entrevista a Mariano Sardáns en el Programa “Rayos X” por el periodista Guillermo Hagelstrom, que se emite en Radio x Pilar.

Comentarios de: Mariano Sardáns

Cronista: En la Bolsa se pueden comprar dólares a futuro más baratos que hoy

Fecha: 10 de marzo, 2019

CRONISTA: En la Bolsa se pueden comprar dólares a futuro más baratos que hoy

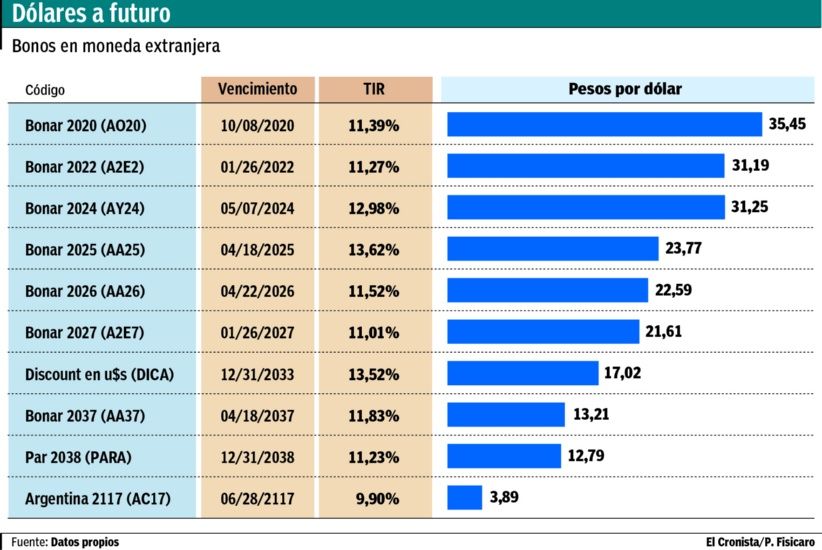

Es mediante bonos soberanos que se compran en el mercado local y cotizan tanto en pesos como en dólares. A recibirlos en 2024 cotizan a $ 31,25.

“En la Argentina, la mayor parte de la gente ve al dólar como un activo, no como una moneda de cambio, por eso la cantidad de ahorristas que tienen sus divisas en cajas de seguridad, donde no sólo deben pagar un canon, sino que además se les licúa el 2% anual, que es la inflación en los Estados Unidos”, advierte Mariano Sardáns, CEO de FDI.

En este sentido, y sorprendentemente, uno de los factores que más analizan sus 700 clientes es cuál va a ser el valor futuro de los dólares que van a tener si compran bonos soberanos en dólares. O sea, no se fijan en el precio del bono en sí mismo, sino cuánto les da la conversión: o sea, cuántos dólares recibirán al vencimiento del bono.

Como se trata de bonos que se compran en pesos a través del mercado local, pero pagan capital e intereses en dólares, es una manera hacerse de billetes a futuro más baratos que la cotización actual.

Por ejemplo, si se compra un bono a $ 4000, y éste pagará por capital e intereses u$s 200 a lo largo de toda su duración, entonces se estarían comprando dólares a $ 20, al dividir $ 4000 sobre u$s 200, siempre cuando uno lo espere hasta finish.

Desde luego, cuanto más largo es el bono, más barato será el resultado a obtener: desde $ 35 el que vence el año que viene, hasta $ 3,89 el que vence dentro de 98 años. Pero hay matices en el medio: para 2024 se pueden precomprar divisas a $ 31,25, para 2033 a $ 17,02 y para 2038 a $ 12,79.

Estos valores son sin tener en cuenta la reinversión de los intereses en esos mismos bonos, sino sólo lo que se reciben por intereses y amortizaciones. Si se tomara en cuenta la reinversión de los intereses, el tipo de cambio sería mucho mejor.

A tener en cuenta.

Antes de hacer esta operación, Sardáns advierte al cliente que la condición sine qua non para comprar, por ejemplo, un bono que vence en 2022 es que no vaya a necesitar el dinero antes. De este modo, la volatilidad del bono no interesa, sino la duration y la ventaja tributaria que ofrece el bono argentino respecto de cualquier otra inversión a la hora de pagar impuestos, ya que está exento de bienes personales y en ganancias está gravado al 15%, mientras uno de Estados Unidos o cualquier otra inversión está gravada al 35%.

Si bien el riesgo puede ser el default, desde FDI destacan que, en realidad, en esos casos de lo que se habla es de una reestructuración: la quita del valor presente de flujo de fondos descontado.

Sin embargo, desde el punto de vista financiero, deben pagar todos los intereses, lo que cambia son las fechas de las amortizaciones de capital, que en vez de un año puede pasar a dos, pero tarde o temprano los flujos siempre se reciben. Esa es la ventaja de los bonos soberanos por sobre los corporativos, ya que las empresas pueden quebrar, pero en el caso de los países es más difícil que ocurra.

Leer la nota original desde aquí

INFORMACIÓN CLAVE PARA TU CONTADOR: Impuesto a la Renta Financiera

INFORMACIÓN CLAVE PARA TU CONTADOR:

Impuesto a la Renta Financiera

Hace un par de semanas comenzamos una serie de charlas contratados por importantes estudios contables, para brindarle a sus equipos de trabajo nuestro conocimiento financiero e impositivo para el cálculo de este nuevo impuesto. Recordemos que es aplicable a todas aquellas personas que tienen carteras de inversión (activos financieros) en Argentina y/o en el exterior.

Aún hay poca conciencia en los contribuyentes sobre la magnitud de este cambio tributario y las dificultades que existen para calcular y determinar el impuesto a pagar. Retrasar el tema, es una verdadera trampa.

Con los contadores tratamos todos los temas relevantes para la correcta liquidación de este impuesto. Entre otros…

- Cuáles son los instrumentos financieros que existen en el país y en el exterior. Sus características, conceptos de pago, retenciones y fechas de liquidación y cómputo,

- Qué está exento, gravado, de qué impuesto, a qué tasa ó régimen

- Ganancias de capital: tratamiento de acciones, ADRS, CEDEARs, conversiones,

- Compras/ventas de títulos valores en diferentes monedas. Tipos de cambio. Compensaciones de pérdidas/ganancias. Método de cálculo de precios de compra/venta

- Estrategias para reducir el impacto fiscal. Y muuuchos temas más.

Estas capacitaciones nos permiten aportar soluciones concretas y alertar sobre la necesidad de realizar ciertos controles. Es decir, contribuir realmente con los clientes. En definitiva, nuestra razón de ser.

Solicitá información sobre nuestro Servicio de Finanzas para Empresas

Saludos,

Mariano Sardáns

CEO de FDI.

Gerenciadora de Patrimonios

Infobae: Cuáles son las tres inversiones que los expertos recomiendan en el contexto pre-electoral

Fecha: 24 de febrero, 2019

INFOBAE: Cuáles son las tres inversiones que los expertos recomiendan en el contexto pre-electoral

En un contexto de alta inflación, caída del consumo e incertidumbre política por las elecciones, los especialistas aconsejan apostar por opciones a corto plazo y en dólares.

La reelección de Cambiemos lidia hoy con una inflación que cuesta bajar, una eventual suba del dólar, y una economía que no arranca y la amenaza de unificación del peronismo. En este contexto de incertidumbre política, los expertos recomiendan opciones de inversión de corto plazo y en dólares.

Mariano Sardáns, CEO de FDI Gerenciadora de Patrimonios, recomendó las Letes cortas en dólares que emite el Tesoro argentino cada 15 días o las letras del Tesoro de EEUU, que se operan en el exterior.

“Una letra del Tesoro americano a 6 meses paga 2,4% y es como efectivo, los comprás y vendés enseguida y no tienen comisión de compra ni de venta a través de un discount broker“, explicó Sardans. Es un instrumento que también puede servir para una empresa que requiere cubrirse de la inflación mundial.

“Las personas físicas atemorizadas por el escenario electoral compran tiempo por unos meses hasta avizorar lo que va a pasar y si todos ven que continúa el oficialismo, montarse en los bonos argentinos”, agregó Sardans.

Opciones en pesos

Para las personas que no tienen problema en quedarse invertidas en pesos, Sardans recomendó las Lecer, las letras del Tesoro argentino ajustadas por inflación. “En caso de que no se necesite vender anticipadamente, porque la letra que ajusta por Cer no tiene mucha liquidez en el mercado”, dijo.

Para el Grupo SBS, una reelección del Presidente Mauricio Macri sigue representando el resultado electoral más probable.

En este contexto, “la idea es mantenerse prudencialmente corto -en Letes, Bonar 19 (AA19)– por la incertidumbre de las elecciones, con alguna posición larga que tenga baja paridad. Por ejemplo, los Par 2038 (el PARY/PARA). Esto es por el recovery value, ya que en un evento de default, conviene tener un bono de baja paridad que un bono de parida alta”, explicó Sebastián Cisa, Jefe de la Mesa de Trading de SBS.

Respecto de las posiciones en pesos, ve espacio para elevar la exposición a un 35% de la cartera de renta fija, debido a que espera que el tipo de cambio se mantenga en torno al mínimo de la zona de no intervención del Banco Central. Prefiere la letra Lecer X31Y9 y el bono a 2020 A2M2. Respecto a las acciones, todavía ve elementos para mantener su preferencia por Central Puerto (CEPU) y Transportadora Gas del Sur (TGS) y, entre los bancos, por Grupo Financiero Galicia (GGAL), por su liquidez.

Gustavo Neffa, socio de Research for Traders, coincidió en recomendar las Letes en dólares cortas, de menos de 9 meses, con un rendimiento de 4,5% en dólares, “para proteger el capital y cubrirse de la devaluación del tipo de cambio”.

En segundo lugar, Lecaps con rendimientos en torno al 40% actual “para aprovechar el carry de altas tasas para combatir la inflación”, dijo Neffa.

Y, en tercer lugar, acciones de Grupo Financiero Galicia e YPF “para los inversores más amantes al riesgo solamente, cuando se estabilice este arbitraje que está haciendo el mercado entre acciones de todos los mercados emergentes y a favor de China”, agregó Neffa. Esta última opción es por el rebalanceo que hizo MSCI de los índices de emergentes a favor de los activos chinos.

El 2019 y 2020 están financiados, el problema es en 2021, cuando pesan las decisiones que tome el nuevo gobierno. En continuidad del Gobierno actual, los bonos más largos serán los que más se beneficien (Bianchi)

Alejandro Bianchi, gerente de inversiones de InvertirOnline, recomendó los bonos soberanos en dólares de corto plazo. Explicó que el bono AO20 vence después de las elecciones, pero antes de que se tenga que devolver el préstamo al FMI, en 2021 y 2022. “El 2019 y 2020 están financiados, el problema es en 2021, cuando pesan las decisiones que tome el nuevo gobierno. En continuidad del Gobierno actual, los bonos más largos serán los que más se beneficien”, dijo.

Luego, el bono Dual A2J9, que paga una tasa en pesos, pero ajustado por el tipo de cambio, y que vence antes de las elecciones. “Es de los más cortos, vence en junio; está dolarizado, y gana tasa antes de las elecciones”, dijo Bianchi. Asumiendo un poco más de riesgo, recomendó el Bonar 24 (AY24), un título de la parte corta de la curva, que paga 9% en dólares.

Para irse a un riesgo moderado o más agresivo, agregó un bono de la parte media de la curva, el Discount. “Es un bono que con Cristina Kirchner se pagaba en el mercado interno, en default selectivo. Más allá del resultado de las elecciones, puede seguir pagando”, previó Bianchi.

Leer la nota original desde aquí

#ReflexionesFDI: Las Reflexiones de FDI llegaron a la tele

#ReflexionesFDI: Las Reflexiones de FDI llegaron a la tele.

Luego de la reflexión de Juan del último viernes, nos invitaron al programa “Hoy nos toca la tarde” conducido por Edith Hermida en el Canal de la Ciudad para hablar sobre finanzas de pareja.

Junto con la conductora y su equipo (Adriana Balaguer, Mariana Merlo y Cecilia Pirolo), Juan tuvo una muy interesante charla, en la que se tocaron distintos temas como:

- claridad de cuentas;

- planificación;

- régimen patrimonial para matrimonios y personas en convivencia;

- familias ensambladas;

- testamento y

- herencia, entre otros.

En la nota pueden verse esos temas, explicados con ejemplos claros y consejos concretos para que todos los podamos entender y aprovechar.

Podés ver video completo acá:

La charla con Juan dura aproximadamente 15 minutos.

Vale la pena verla para detectar en cuáles de esos temas necesitás mejor preparación o asesorarte más profundamente.

Conocé más sobre nuestro Servicio de Asesoramiento Financiero Familiar

Saludos,

Mariano Sardáns

CEO de FDI.

Gerenciadora de Patrimonios

#ReflexionesFDI: Manejá tus finanzas como un millonario, aún sin serlo (todavía)

#ReflexionesFDI: Manejá tus finanzas como un millonario, aún sin serlo (todavía).

¿De dónde viene eso de “el dinero llama al dinero? ¿Por qué la gente que tiene dinero parece multiplicarlo con una facilidad casi mágica?

Cada persona es un mundo, pero se pueden detectar reglas que muchos millonarios siguen para el manejo de sus propias finanzas. El secreto está en darse cuenta de esto: no siguen esos principios porque son millonarios, sino que son millonarios porque siguen esos principios.

¿A qué nos referimos? El millonario suele gastar menos de lo que gana, lo cual es lógico porque le ingresa bastante más de lo necesario. Así, puede ahorrar el excedente. Pero no solamente lo ahorra, sino que lo invierte.

Ahorrar sin invertir es perder plata. La inflación (que existe en todos los países, incluso los de “moneda dura”) se ocupa de erosionar, con mayor o menor velocidad, el poder adquisitivo de esos ahorros. ¿Qué sucede si invertimos los ahorros? Si no los tocamos y los dejamos invertidos, se van a multiplicar. Nunca se debe subestimar la poderosísima fuerza del interés compuesto. Los millonarios saben eso a la perfección. Pensemos: siempre pueden ahorrar, e invierten lo que ahorran. Los ahorros se van multiplicando y se va acumulando más y más capital. Esa capacidad de multiplicar el capital por inversión de ahorros tiene mucha más incidencia que los ingresos que el millonario tenga. Son más millonarios por eso que por tener más ingresos.

El tiempo juega a favor del inversor disciplinado: mientras más tiempo continúe la inversión rentable, mayor será el resultado. Lo cual lleva a decir: lo antes que se inicie el ahorro e inversión, mejor. Un pequeño ahorro periódico iniciado en la juventud puede volverse una gigantesca bola de nieve, inclusive si la persona luego deja de aportar dinero adicional. Volverse millonario (o al menos financieramente autosuficiente) le es más fácil a quien empieza temprano con poco, que a la persona que empieza tarde, aunque sea con mucho. Es mejor empezar hoy que mañana.

¿Cómo puedo aplicar estos principios si no soy millonario? Lo primero es tener capacidad de ahorro, sea porque ajusto mis gastos todo lo que puedo o porque genero más ingresos (ej.: trabajando más, o haciendo alguna actividad paralela que genere dinero).

Segundo: invierto rentablemente lo que voy ahorrando, y evito hacer retiros. Por efecto del interés compuesto, ese retiro de cinco mil dólares de hoy hubiera significado mucho más que esa cifra dentro de unos años, si me hubiera abstenido de hacerlo.

No se trata de promover la avaricia o de ser tacaño, sino de tener el hábito (que los millonarios llevan internalizado) de gastar menos de lo que me ingresa, invertir ese ahorro, y dejarlo invertido rentablemente sin hacer retiros. Es la mejor forma de ayudarte a vos mismo a ser millonario o al menos a tener una mayor tranquilidad patrimonial.

Conocé más sobre nuestro Servicio de Asesoramiento Financiero

Saludos,

Juan Cruz Acosta Güemes

Director de FDI.

Gerenciadora de Patrimonios