Autor: LUPA Marketing Solutions

Entrevista a Mariano Sardáns en Radio Fénix de La Rioja

Fecha: 26 de julio, 2022

Entrevista a Mariano Sardáns en Radio Fénix de La Rioja

Entrevista a Mariano Sardáns en Radio Fénix de La Rioja, en el programa Primer Contacto, que conduce Daniel López, charlando sobre sobre el dólar y la situación económica del país.

EL PAÍS – URUGUAY: Deuda conyugal: ¿cómo evitar que los pasivos de la pareja afecten el patrimonio personal?

Fecha: 24 de julio, 2022

Si desea leer la nota en El País de Uruguay, haga click aquí

EL PAÍS – URUGUAY: 🇺🇾: Deuda conyugal: ¿cómo evitar que los pasivos de la pareja afecten el patrimonio personal?

Expertos analizan las medidas que una pareja puede tomar para proteger sus bienes ante posibles deudas de uno de los integrantes.

Una pareja puede separar sus bienes de dos formas: la primera se realiza antes del matrimonio, cuando la pareja proyecta casarse. Allí, ambos se reúnen con un escribano y le piden una escritura pública llamada capitulaciones matrimoniales.

Esa escritura pacta que los futuros cónyuges van a estar separados de bienes. La capitulación comienza a regir desde que la pareja contrae matrimonio. Este documento establece cuál es el régimen de los bienes en la pareja.

El documento se inscribe en el Registro Nacional de Actos Personales. Una vez que se encuentra ahí, una tercera persona que pida información de una de las partes podrá saber si los cónyuges están separados de bienes o no.

Las capitulaciones matrimoniales establecen que, una vez ya casados, si una de las partes compra un bien, pasa a ser un bien propio. Eso no quita que ambos puedan comprar bienes en común. En ese caso, a cada parte le corresponderá la mitad de dicho bien, es decir, serán copropietarios.

CÓDIGO CIVIL

Régimen legal de bienes en el matrimonio

En contrapartida, los matrimonios que no realizan ninguna de las formas mencionadas para separarse de bienes se rigen por el sistema legal establecido en el Código Civil. Por tanto, los bienes o las deudas que adquieren dentro del matrimonio serán gananciales, es decir, de ambos por partes iguales. Es importante destacar que, dentro del régimen de ganancialidad, pueden haber bienes propios de cada cónyuge, que son los que estos adquieren por herencia, legado o donación.

En relación a los bienes gananciales, los mismos pueden ser administrados por la pareja -si fueron adquiridos por ambos- o pueden ser administrados por quien lo adquirió. La administración de bienes inmuebles implica poder realizar determinados actos, por ejemplo su arriendo, pero no actos de disposición del dominio.

En cuanto a las deudas, se aplica la misma fórmula: el endeudamiento que contrae uno de los cónyuges es propio de la persona y no afecta a la otra parte.

María Virginia Salvo, abogada de familia del estudio Perez del Castillo & Asociados, dijo a El País que luego de que la sociedad conyugal termina, cualquier barrera desaparece.

“Ahí existe la posibilidad de que los acreedores de uno ataquen los bienes del otro. Para asegurar que eso no pase, es recomendable hacer las capitulaciones matrimoniales, ya que desde el día cero que la pareja contrae matrimonio, desaparece esa posibilidad de ataque a los bienes”, explicó.

A su vez, Salvo cree que las capitulaciones matrimoniales son la opción más segura para evitar problemas económicos en la familia ya que “te aseguras de dejar blindado tu patrimonio respecto a las deudas del otro”.

Las parejas también pueden realizar un trámite judicial de separación de bienes. Esta opción es viable cuando la pareja ya se encuentra casada y no hicieron separaciones de bienes previas al matrimonio y ahora sí desean hacerlo.

Por su parte, Mariano Sardans, CEO de la gerenciadora de patrimonios FDI, explicó en diálogo con El País que la división de bienes es una opción viable cuando un cónyuge tiene un trabajo que pueda afectar los bienes familiares.

“Se usa mucho cuando a un médico lo acusan de mala praxis. También aplica para un director de una empresa, debido a eventuales reclamaciones de su actividad comercial, laboral y fiscal”, comentó.

El trámite se hace a través de un abogado o un escribano. Ambas partes —o también puede ser solo una de ellas— se presentan con un escrito a un Juzgado de Familia y allí solicitan al juez que los declare separados de bienes.

“Se recomienda hacer las capitulaciones matrimoniales desde el día cero para evitar que los acreedores ataquen los bienes“, explicó Salvo.

Luego, el juez expide un edicto, es decir, un documento que tiene los datos del juzgado y de ambas partes. Ese escrito luego será publicado en el diario oficial del Estado y en otros diarios de circulación nacional. Según Salvo, la publicación del edicto en ambos diarios cuesta aproximadamente $ 13.000.

Hay que sumar al total de dicha publicación los timbres judiciales. “Para presentar el escrito de separación judicial de bienes hay que pagar tributos, estos se pagan por medio de los timbres judiciales. Por demanda, cuestan aproximadamente $ 2.200“, dijo Salvo.

En las publicaciones se emplaza a los interesados —en este caso puede ser un acreedor— a presentarse en el expediente con un plazo de 60 días, para deducir sus derechos y/o oponerse a la separación de bienes

“Si alguien se presenta, podrá hacer valer su crédito contra cualquier bien ganancial (o bienes propios de su deudor). Si no se presenta, entonces perjudica su crédito, porque solo podrá hacerlo valer contra los bienes de su deudor, pero no contra los gananciales”, indicó Salvo.

Luego, el expediente sigue su curso y el juez dictará la sentencia de que la pareja ya está separada de bienes.

Tranquilidad para el manejo de recursos

La separación de bienes confiere a los cónyuges la ventaja fundamental de libertad a la hora del manejo de los bienes y del patrimonio de cada uno. También brinda cierta seguridad y protección contra eventuales deudas que no siempre son previsibles. Eso no quita que los cónyuges en su día a día puedan tener emprendimientos en común, e incluso comprar bienes y ponerlos a nombre de ambos. A su vez, el matrimonio puede resolver poner bienes a nombre de uno o del otro. Por otro lado, también pueden reflejar la aportación justa que cada uno de ellos realizó para la compra de un bien, estableciendo el porcentaje que cada uno va a tener sobre el mismo.

Una vez dictada la sentencia, el juez expide el oficio, un documento que contiene todos los datos del expediente y de la sentencia que declaró la separación de bienes de los cónyuges. Ese documento se inscribe en el Registro Nacional de Actos Personales para que también tenga publicidad y que terceras personas interesadas (un acreedor, por ejemplo) puedan informarse de esa separación.

A partir de esa fecha, cuando los cónyuges compren determinado bien, va a ser propio de cada uno, como también sus deudas.

Una vez que se produce la separación judicial de bienes, los bienes que fueron adquiridos antes de la misma, en régimen de ganancialidad, pasarán a estar en régimen de copropiedad de los cónyuges.

DIFERENCIAS Y SIMILITUDES

Capitulaciones matrimoniales versus separación de bienes

Las capitulaciones matrimoniales son más rápidas, se hacen solo ante escribanos, son menos costosas, y pueden ser más amplias en el contenido de lo que se pacta en ellas. Por ejemplo: se puede pactar que rija la separación de bienes absoluta (para todos los bienes) o puede ser una separación de bienes que sea solo para la compra de bienes inmuebles y no para los bienes muebles (autos, bienes que alhajan una casa, acciones de una empresa, por ejemplo).

La separación judicial de bienes, como contrapartida, al ser un trámite judicial, requiere más tiempo. Se puede hacer por un escribano o por un abogado y es limitada en el sentido de que lo que se puede pactar en ella es simplemente la separación de bienes absoluta.

Los aspectos en común entre ambas formas de proceder a separarse de bienes es que las dos solucionan problemas eventuales o a corto y largo plazo que puedan llegar a tener los cónyuges, en relación a la protección de su patrimonio.

Por ejemplo: algo eventual y no previsible es la responsabilidad que puede surgir por un accidente de tránsito, en donde la persona, sin poder haber hecho una previsión, puede ser sujeto de una reclamación civil por daños ocasionados a personas o bienes.

Salvo opina que la capitulación es el trámite más sencillo, ya que el escribano tiene modelos del trámite y se completan con los datos de los cónyuges. Además, según Salvo, la pareja se ahorra el proceso judicial y es menos costoso comparado al trámite judicial de separación de bienes.

Sin embargo, Salvo cree que hay que contemplar cada situación particular. “Tal vez las partes nunca quisieron asesorarse para separar sus bienes antes del matrimonio. Pero quizá más adelante, por ejemplo, uno de los cónyuges desea abrir un negocio. Ahí sería recomendable hacer la separación judicial de bienes para evitar deudas y vulnerabilidades que afecten a los dos cónyuges”, concluyó.

Fuente: El País

INFOBAE – ARGENTINA: Mercados de Argentina caen por desconfianza en medio de mayores presiones cambiarias

Fecha: 20 de julio, 2022

Si desea leer la nota en Infobae, haga click aquí

INFOBAE – ARGENTINA 🇦🇷: Mercados de Argentina caen por desconfianza en medio de mayores presiones cambiarias

Los mercados de Argentina cerraron en baja el miércoles ante un persistente clima negativo sobre el futuro de la economía doméstica, lo que se reflejó en una creciente presión sobre la plaza cambiaria marginal ante tomas de coberturas.

En medio de una fuerte presión inflacionaria y un elevado gasto fiscal, la nueva ministra de Economía, Silvina Batakis, no logra dar tranquilidad al mercado pese al anuncio de nuevas medidas económicas en medio de tensiones políticas en la coalición de gobierno.

“Lo que hay que implementar requiere confianza, que es lo que este gobierno no tiene”, dijo Mariano Sardáns, director de la gerenciadora de patrimonios FDI.

* El peso en la franja marginal de cambios -blue- se desplomó un 5,05% a 312/317 por dólar, luego de marcar un nivel mínimo histórico intrahoirario de 318 unidades para la venta. La brecha cambiaria frente a la plaza oficial se ubica en un 145%.

* “Los movimientos que estamos viendo en el tipo de cambio responden a dos factores, por un lado una creciente desconfianza en el peso y la capacidad del gobierno de poder avanzar hacia equilibrios macroeconómicas que reduzcan el riesgo”, dijo Eugenio Marí, economista de la Fundación Libertad y Progreso.

“El festival de emisión monetaria que viene realizando el Banco Central, que ha inundado el mercado de pesos, lógicamente hace caer su valor”, agregó.

* El peso en el mercado mayorista se depreció un 0,20%, a 129,38/129,40 por dólar, con regulación de liquidez desde BCRA, entidad que debió desprenderse de unos 40 millones de dólares de sus reservas para abastecer la demanda.

* “Pagos por importación de energía y combustibles en el orden de los 100 millones de dólares, siguieron impactando en la demanda de divisas”, comentó Gustavo Quintana operador de PR Corredores de Cambio.

* El ministro de Turismo, Matías Lammens, dijo a periodistas que el Gobierno trabaja en alternativas para que los turistas ingresen los dólares al mercado formal, sin dar más detalles.

* “Argentina necesita de los dólares que traen los turistas. Hoy, por la brecha cambiaria, muchos de esos dólares no ingresan al banco central”, señaló Lammens.

* Por su parte, en los segmentos alternativos de cambio, el peso se negoció a 311 por dólar en el bursátil “contado con liquidación” (CCL) y a 305 en el denominado “dólar MEP”.

* El riesgo país elaborado por el banco JP.Morgan subía 27 unidades a 2.794 puntos básicos hacia el cierre de la plaza local (2000 GMT), desde un máximo de 2.824 unidades anotado el martes.

* Los bonos soberanos en la plaza extrabursátil local cayeron un 0,3% promedio, atenuados por una selectiva mejora anotada en las emisiones que ajustan por inflación.

* “Los soberanos siguen en valores mínimos desde que salieron a cotizar a los mercados (…), y muestran paridades promedio de 20,46 dólares por cada 100 nominales para los bonos bajo ley extranjera, y de 20,07 dólares promedio para los títulos bajo ley argentina”, dijo Research for Traders.

Agregó que “en consecuencia, los retornos se ubican en 33% (promedio) para los bonos bajo ley internacional y en 34,5% (promedio) para los títulos bajo ley local”.

* El índice accionario líder S&P Merval cayó un leve 0,22%, a 106.949,06 puntos, por selectivas tomas de utilidades luego de acumular una mejora del 6,63% en las tres sesiones previas.

(Reporte de Walter Bianchi y Hernán Nessi; Editado por Maximilian Heath)

Fuente: Infobae.

ÁMBITO – ARGENTINA: S&P Merval cortó racha alcista y el riesgo país se mantuvo cerca de los 2.800 puntos

Fecha: 13 de julio, 2022

Si desea leer la nota en Ámbito, haga click aquí

ÁMBITO – ARGENTINA 🇦🇷: S&P Merval cortó racha alcista y el riesgo país se mantuvo cerca de los 2.800 puntos

La bolsa porteña terminó con leve baja este miércoles 20 de julio, por selectivas tomas de ganancias en una sesión cauta por las dudas sobre la situación económica local ante mayores presiones cambiarias y una galopante inflación; mientras los bonos presentaron caídas generalizadas y el riesgo país se acerca a los 2.800 puntos.

A la mañana, previo a la apertura de los mercados, el Gobierno anticipó que trabaja en medidas de tipo de cambio diferenciado para turistas, con el objetivo de que los dólares ingresen al mercado formal.

La nueva ministra de Economía, Silvina Batakis, no logra dar tranquilidad al mercado pese al anuncio de nuevas medidas económicas en medio de tensiones políticas en la coalición de gobierno. Un incremento en los impuestos a las compras hechas en divisas en el exterior con tarjetas de crédito y débito, la modificación en la fijación de tasas de interés por parte del banco central (BCRA) y la ratificación del acuerdo con el Fondo Monetario Internacional (FMI) fueron anunciadas recientemente.

“Lo que hay que implementar requiere confianza, que es lo que este gobierno no tiene”, dijo Mariano Sardáns, director de la gerenciadora de patrimonios FDI.

En ese contexto, el riesgo país elaborado por el banco JP.Morgan subió cuatro puntos básicos a 2.770 unidades, frente a un nivel máximo histórico de 2.824 puntos básicos anotado en la víspera. Por lo tanto, los bonos soberanos en dólares cayeron hasta 1,9%, liderados por el AL35 y AL30.

“Los soberanos siguen en valores mínimos desde que salieron a cotizar a los mercados (…), y muestran paridades promedio de 20,46 dólares por cada 100 nominales para los bonos bajo ley extranjera, y de 20,07 dólares promedio para los títulos bajo ley argentina”, agregaron.

“En consecuencia, los retornos se ubican en 33% (promedio) para los bonos bajo ley internacional y en 34,5% (promedio) para los títulos bajo ley local”.

Además, en la jornada los bonos ajustados por inflación (CER) presentan un escenario mixto. Entre las alzas se destacaron, el PR13, con una suba del 1,3%. Por su parte, las caídas más pronunciadas las anotan el TX26 (- 2,6%) y el DCP (-2%).

S&P Merval y ADRs

El índice accionario S&P Merval cayó un 0,2%, a 106.949 puntos, luego de acumular una mejora del 6,63% en las anteriores tres sesiones de operaciones.

Las principales bajas fueron registradas por las acciones de Transportadora de Gas del Sur y Central Puerto (4,1%) y Banco Macro (4%); mientras que las subas más importantes fueron anotadas por Transener (5,6%), Aluar (4,4%) y Comercial del Plata (4,1%).

En Nueva York, en tanto, los papeles de compañías argentinas finalizaron la sesión con mayoría de resultados en rojo.

Las pérdidas más importantes fueron anotados por Transportadora Gas del Sur (-6,4%); Grupo Financiero Galicia (-5,4%) y Banco Macro (-5,3%). Y cinco papeles terminaron con alzas, entre las que se destacó la suba de 7,6% de Mercado Libre

Fuente: Ámbito.

IPROFESIONAL – ARGENTINA: La opción de Pesce para sostener los bonos CER, ¿implica más emisión y replica el dólar futuro de 2015?

Fecha: 13 de julio, 2022

Si desea leer la nota en Iprofesional, haga click aquí

IPROFESIONAL – ARGENTINA 🇦🇷:La opción de Pesce para sostener los bonos CER, ¿implica más emisión y replica el dólar futuro de 2015?

Ante la creciente desconfianza en los mercados, comenzó el declive de los bonos en pesos, hubo en junio un masivo rescate de Fondos Comunes de Inversión de esos títulos y la tasa que tuvo que ofrecer el Tesoro para rollear la deuda se disparó. Por este motivo, el Banco Central ofrece ahora una opción de venta (put option) a los bancos, con las que les sostendría el precio. Sin embargo, en el mercado advierten que será más emisión y que se puede reeditar el escándalo del dólar futuro de 2015.

El Banco Central de la República Argentina (BCRA) dispuso este martes ofrecer a las entidades del sistema financiero la opción de venta (put option) sobre títulos del Gobierno nacional adjudicados a partir de julio de 2022 y que tengan vencimiento antes del 31 de diciembre de 2023.

El put es el derecho, pero no la obligación, de vender un activo subyacente al precio establecido en el contrato, en una fecha determinada o en cualquier momento hasta el vencimiento y al emisor de esta opción la obligación de comprarlo en esas mismas condiciones.

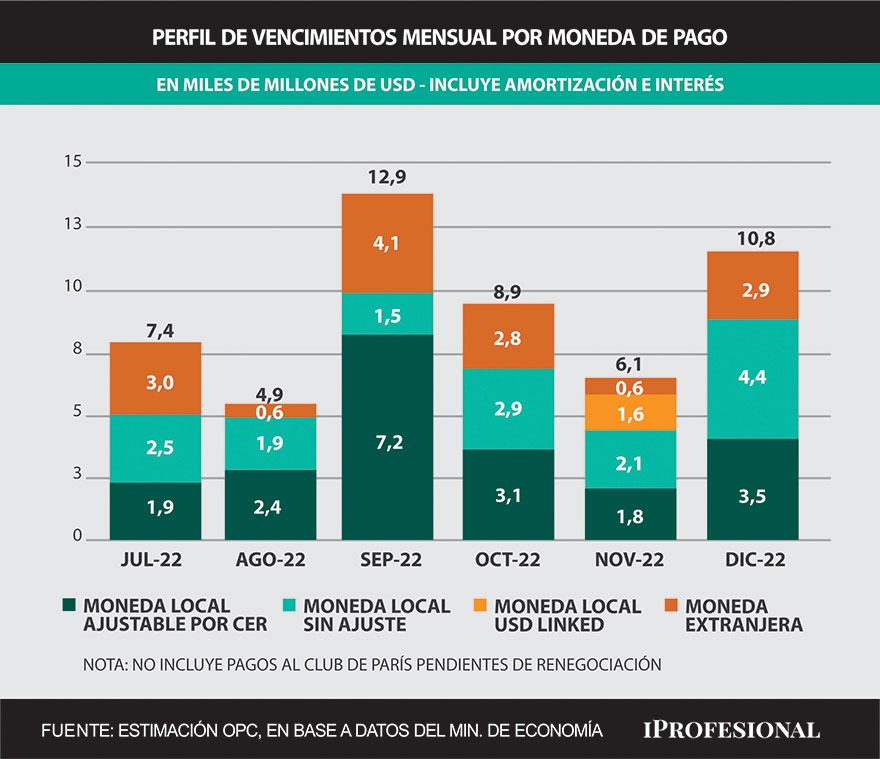

El perfil de los próximos vencimientos de deuda, según un gráfico del economista Ramiro Castiñeira, es el siguiente:

La compra de los PUT, más emisión y contado con liquidación

Hector Gagliardi, asesor de Bolsa, resumió que “el BCRA ofrece un put a bancos (derecho a vender los títulos a determinado precio)”.

“Si al momento del ejercicio (Opex) de estos puts el precio de mercado es menor, los bancos podrían ejercer su derecho de venta y el BCRA debería afrontar esa diferencia (precio de venta del put menos precio de mercado)”, explicó.

El pago de esta diferencia a favor de los bancos tenedores de los bonos “obviamente sería con emisión“, advirtió.

También Pedro Cristiá, CFA Socio de First Capital Group, dijo que “al PUT lo veo como un mecanismo para otorgar a los bancos de liquidez sobre los títulos del Tesoro, pero no para una cuestión de rendimiento”.

“La participación de las entidades financieras contribuye a la renovación o rolleo de la deuda, que en caso de dificultarse esto último, el Gobierno se vería obligado en cierta forma a para pagar la deuda con emisión, lo cual incrementaría en ese caso la presión sobre el contado con liquidación“, afirmó Cristiá.

“El Banco Central imprime y sale a comprar bonos para sostener los precios: los hizo volver a los precios que estaban hace 3 semanas”, recordó.

El contado con liquidación, una puerta de salida

“¿Por qué va a seguir creciendo el contado con liquidación?”, se preguntó Mariano Sardáns, de FDI Gerenciadora de Patrimonios, y respondió: “Porque les está dando un precio sostén, una puerta de salida para que huyan directamente”.

“A medida que el Banco Central siga emitiendo, en este caso para comprar los bonos que tenían quienes estaban financiando el Gobierno y que ahora quieren huir, y la única cobertura es el contado con liquidación“, enfatizó.

“Los bancos lo que hacen es colocar en Lelics a una tasa y remunerar a los ahorristas o empresas a una tasa menor, se quedan con la diferencia y en este caso ahora huyen todos de los bonos en pesos del Gobierno que eran los que financiaban, por ende es más plata que tiene que emitir el Banco Central para sostenerlos”, subrayó.

“En conclusión, lo que está dando con este PUT (precio base de los bonos) es que se abre una puerta de salida para que todos huyan al único refugio que hay, legal y en gran volumen, el contado con liquidación“, afirmó.

¿Un plan Bonex o escándalo como los dólares futuros de 2015?

Sardáns consideró que “el PUT es un precio base que en este caso da el Banco Central a las entidades que tengan bonos en pesos”.

“En las últimas semanas cayeron muchísimo los precios de los bonos en pesos tanto a tasa fija como los indexados por el índice CER porque hay desconfianza de una posible reestructuración al estilo Bonex“, aseguró, y relató que “los institucionales, que son los principales tenedores de ese tipo de bonos, lo vendían y el único refugio es el contado con liquidación”.

“De los bonos dólar link se piensa que va a reestructurar, de los bonos CER y tasa fija, también, al estilo Bonex. De este modo, sólo se podría quedarse en cuenta corriente sin remunerar, pero se espera que los bancos por sus depósitos sean sujetos de un plan de reestructuración al estilo Bonex, o sea que la única salida que queda es el contado con liquidación”, advirtió.

“Está claro que va hacer una reestructuración al estilo Bonex o algo parecido, porque no hay otra alternativa. El Gobierno perdió la última oportunidad que tenía que era la financiación en pesos producto de esta desconfianza porque es insostenible este volumen que se armó tanto del Banco Central, emitiendo en su balance, como la masa de Lelics, que es la contrapartida de los plazos fijos de los bancos”, indicó.

Por su parte, Gagliardi recordó que “la suba del contado con liquidación comenzó con los rescates a FCI CER y las compras ilimitadas del BCRA de títulos en pesos”.

Ahora, este instrumento que creo el BCRA en el corto plazo (put options) puede reducir volatilidad los bancos a cambio de una prima puede asegurar un precio de venta de sus títulos”, aceptó.

Pero advirtió que “a largo plazo, si los títulos pierden mucho valor o se reestructuran, podría generar perdidas de dinero al Gobierno muy importantes, algo similar al dólar futrto de 2015.

Fuente: Iprofesional.

PERFIL – ARGENTINA: Finanzas personales y familia: ¿es posible evitar conflictos?

Fecha: 12 de julio, 2022

Si desea leer la nota en Perfil, haga click aquí

PERFIL – ARGENTINA 🇦🇷: Finanzas personales y familia: ¿es posible evitar conflictos?

Por Mariano Sardans

Hay situaciones en las familias que denotan confianza y hasta una intención sincera de ayudar y “ahorrar pasos” a futuro, en materia financiera que terminan conformando en el exterior sociedades patrimoniales y cuentas conjuntas entre sus miembros.

Que un padre nombre a su hijo como cotitular de una cuenta en el exterior, para que “le quede a él” cuando su padre ya no esté. Que una mujer soltera y sin hijos sume a una hermana o sobrina como co-accionista (o socia) de una sociedad patrimonial del exterior, en caso de que “algo le ocurra” y no quede su dinero sin dueño, entre otros muchos casos muy comunes.

En América Latina, es muy común escuchar que las personas involucran a sus familiares en cuestiones patrimoniales y de tenencia de activos, a modo de llevar tranquilidad hacia los hijos, o también, la creencia de que, de ese modo, podrán evitar los, a veces, engorrosos procesos sucesorios.

Cuáles son los errores más comunes

Y en este punto, ocurren ciertos riesgos que deben tenerse en cuenta. Se toman decisiones erróneas, cuando las personas no buscan asesoramiento o eligen informarse por canales equivocados como las redes sociales. Los más comunes que detectamos son que no se declaran correctamente las cuentas, que se cometen infracciones administrativas o que los activos se encuentran al alcance de acreedores. Todas estas situaciones pueden comprometer, tanto al dueño de los activos, como al familiar al que se decida participar formalmente del patrimonio personal.

Para expresar los detalles de forma más clara, revisemos situaciones muy comunes de escuchar en Latinoamérica. Es muy habitual que un padre o madre elija a sus hijos como cotitulares de sus propias cuentas, más aún cuando éstas se abren en el exterior.

Por ejemplo, una persona en Argentina abre una cuenta en Suiza y no la declara en el país de residencia. La cuenta está a nombre propio, pero, por cuestiones de seguridad, el padre decide poner a su hijo como cotitular. El problema surge cuando Suiza intercambia información con Argentina y se dan a conocer esas cuentas no declaradas en el país de residencia. Aquí el padre involucró a su hijo dado que se inicia un problema penal-tributario para ambos (titular y cotitular) y se debe demostrar que la infracción fiscal fue del padre y no de ambos.

Veamos una situación diferente, en la que la designación de un cotitular puede afectar gravemente al titular. Podríamos imaginar a una persona mayor que no ha formado una familia propia y que decide sumar a alguien de su confianza -generalmente suelen ser hermanos-, como cotitular de sus cuentas.

Aquí, la justificación es que la titular no tiene a quién heredar sus activos. Ahora bien, si resulta que ese hermano está casado y eventualmente se divorcia, esa cuenta puede incluirse en la negociación de la división de bienes y corre riesgo el patrimonio acumulado del titular: se puede interpretar al titular –o sea al verdadero dueño-, como un posible testaferro de la persona que se divorcia, cuando en realidad, este solo figura en los papeles “por si algo le ocurriese a la titular”.

Para evitar estos potenciales problemas, existen soluciones que colaboran con el orden necesario que requiere la administración de activos y que se desarrollan siguiendo las normativas vigentes.

Por ejemplo, podría ser que la sociedad patrimonial que se usa para la tenencia de activos -especialmente en el exterior-, esté conformada solamente por el matrimonio sin la participación directa de los hijos. En este caso, contamos con la opción de pensar en sociedades que permitan la emisión de acciones clase A y clase B, donde los dueños, en este ejemplo el matrimonio, tienen las acciones clase A que son las que efectivamente administran y tienen pleno control de la sociedad. Cuando uno fallece, las acciones pasan al cónyuge y, cuando este último también fallece, recién en esa instancia pasan a tomar control los titulares de las acciones clase B. Es decir, que las acciones B no son de dueño, son, de alguna manera, como un derecho en expectativa. Entonces a los fines legales y fiscales, no les afecta. Los dueños, hasta el momento de su fallecimiento, son los clase A.

Existe una alternativa profesional que le resuelve a los titulares de sociedades patrimoniales instancias ante casos que les impida actuar por sí mismo, ya sea por problemas de salud o por decisión propia. El servicio de Directorio para Sociedades Patrimoniales (DSP) se ideó para evitar comprometer a los hijos u otra persona de la familia, en cuestiones operativas de la sociedad patrimonial. El DSP es un tercero profesional registrado, idóneo, que sabe lo que tiene que hacer en el buen provecho y beneficios de los clase A, en coordinación con los clase B, si son coordinables ya que tal vez son menores o no quieren cumplir con lo indicado por los clase A. Así, el DSP actúa como un fiduciario, sin que la estructura sea un fideicomiso o un trust. El DSP es el director de la sociedad y actúa bajo las instrucciones de los accionistas, que son los verdaderos dueños, los clase A.

Siguiendo con los ejemplos, el DSP es como un gerente general de una empresa, que sigue trabajando para los accionistas A, a pesar de que éstos estén enfermos, impedidos, o porque quieren mantener la confidencialidad de su propiedad (por ejemplo, frente a la firma de un contrato de alquiler por parte de la sociedad).

Es importante recordar que con cada participación de un padre, hijo, hermano o sobrino, en nuestras finanzas, estamos creando un socio, con las responsabilidades y obligaciones legales y tributarias, que las normativas vigentes contemplan.

Fuente: Perfil.

EL PAÍS – URUGUAY: Tras el escándalo de la corredora que perdió US$ 100 millones de clientes: cuatro consejos para que el ahorrista se prevenga de algo así

Fecha: 10 de julio, 2022

Si desea leer la nota en El País de Uruguay, haga click aquí

EL PAÍS – URUGUAY: 🇺🇾: Tras el escándalo de la corredora que perdió US$ 100 millones de clientes: cuatro consejos para que el ahorrista se prevenga de algo así

Tras el escándalo de la corredora que perdió US$ 100 millones de clientes: cuatro consejos para que el ahorrista se prevenga de algo así

Esta semana el Banco Central intervino una corredora de bolsa luego que clientes perdieron US$ 100 millones y no se les comunicara la situación. ¿Qué podrían haber hecho los inversores para evitarlo?

Una operativa muy riesgosa, comunicaciones a clientes que no fueron realizadas en tiempo y forma y la potencial pérdida de US$ 100 millones (91% del portafolio) para inversores. Esta es la trama que está detrás de la intervención y suspensión de actividades que resolvió el Banco Central (BCU) esta semana para dos intermediarios de valores: Custodia de Valores Mobiliarios (CVM) Corredor de Bolsa y United Brokers. Las dos firmas tienen a Sara Goldring como accionista mayoritaria (57% y 66% respectivamente).

Las pérdidas de esos clientes, se dieron por operaciones de venta de opciones put a precios de ejecución mucho más altos que las cotizaciones de las acciones, subyacentes a los contratos de las opciones put, que se observaron en el mercado a partir de noviembre de 2021. El BCU entendió que CVM “no actuó con el debido profesionalismo, cuidado y diligencia en oportunidad de realizar sus actividades de intermediación de valores, ocultándole a sus clientes información muy relevante y brindándole información errónea sobre sus posiciones en los estados de cuenta”.

Goldring publicó un remitido en varios medios de prensa esta semana donde dice que “todos los integrantes de la cartera de libre administración y perfil de inversión agresivo conocieron siempre el nivel de riesgo que estaban asumiendo y fueron siempre conscientes de la posibilidad de pérdida, la cual aceptaron en su afán de obtener una ganancia extraordinaria”.

Varios de los inversores dicen lo contrario: que jamás dieron tal libertad de acción a la firma y que tampoco tenían un perfil de inversión agresivo.

Entonces, en este Finanzas de Bolsillo, brindaremos algunas sugerencias para evitar caer en situaciones como esta.

CONSEJO 1

Manejo profesional y leer antes de firmar

En la trama de CVM, el diario El Observador señaló que algunos clientes que perdieron buena parte del dinero tenían vínculos de casi dos décadas con la familia e incluso “algunos damnificados entienden que pudieron haber firmado el papel (de perfil de inversión agresivo) en blanco, en virtud de la confianza” que manejaban con Goldring desde hacía años.

Estos son dos errores a evitar. A la hora de invertir, hay que buscar profesionales con reputación probada en vez basarse en relaciones personales. El CEO de la gerenciadora de patrimonios FDI, Mariano Sardáns lo definió así: “Es el problema de confiar en relaciones, en vez de hacerlo en los técnicamente más idóneos”.

Lo otro es que jamás se debe firmar un papel en blanco, por más confianza que se tenga. Parece obvio, pero todavía hay quienes -como en este caso- lo hacen. Siempre hay que leer atentamente las condiciones y tomarse el tiempo necesario para ello.

CONSEJO 2

Informarse antes de invertir

Las inversiones financieras pueden ser simples (un bono que paga una tasa de interés) o complejas (como la que hacía CVM). Por eso, antes de invertir hay que informarse previamente con el asesor financiero sobre las condiciones, las variables que se deben atender, los costos, la rentabilidad esperada y lo más importante: el riesgo asociado a la inversión.

Hay una ecuación que no falla: a mayor rentabilidad de la inversión, también mayor es el riesgo de la misma.

Por último: si no se entiende en qué se está invirtiendo, es mejor hacerlo en otro producto.

CONSEJO 3

Ocuparse de la inversión

Más allá que se haya seleccionado al asesor más profesional e idóneo, que se haya informado bien previamente antes de invertir, siempre hay que seguir de cerca la inversión.

Controlar el estado de cuenta como mínimo todos los meses (idealmente cada dos semanas) y mantener en contacto con el asesor en forma periódica (sobre todo en momentos de incertidumbre o volatilidad del mercado) para ver si hay que ajustar la inversión o hacer modificaciones, es clave.

CONSEJO 4

Diversificar la inversión

Al contrario de lo que hacían en CVM con inversiones en put de acciones, lo más recomendable siempre es diversificar la inversión.

Se puede invertir en distinta clase de activos: renta variable como pueden ser las acciones), renta fija (como los bonos) y alternativos (inmuebles, por ejemplo). Pero también se puede diversificar por moneda (dólares, Unidades Indexadas, pesos, etc.), por industria (empresas tecnológicas, de energía, de alimentos, etc.), por región (Asia, Europa, Estados Unidos, América Latina), es decir, hay varias opciones.

A diferencia de lo que suele creerse, para diversificar las inversiones no se necesita tener un gran capital. De hecho, en el mercado uruguayo hay opciones disponibles de fondos de inversión (que ya diversifican en empresas, regiones, etc.) desde US$ 1.000.

Incluso hay fondos que tienen distintos perfiles para los inversores (conservador, moderado, agresivo) al momento de adquirirlos.

CLAVE

Lo que hace y lo que no hace el Banco Central

En su portal Usuario Financiero, el Banco Central (BCU) recuerda que es “quien regula y supervisa el mercado de valores y sus agentes”, para “contribuir a su funcionamiento transparente, competitivo y eficiente y procurar una adecuada protección a quienes invierten. No obstante, el BCU no emite opinión sobre los instrumentos que se transan en el mercado de valores ni puede asegurar el buen o mal desempeño de instrumentos específicos”.

PROTECCIÓN

Obligación del corredor de bolsa para con sus clientes

El Banco Central recuerda que los corredores de bolsa están obligados a “proporcionar información clara, suficiente, veraz y oportuna acerca de las características y riesgos de los productos y servicios ofrecidos por las partes intermediarias y solicitados por los clientes, de modo que les permita tomar decisiones con conocimiento de causa” y poner a su disposición de forma periódica los estados de cuenta.

Fuente: El País

INFONEGOCIOS – URUGUAY: Los bienes personales más allá de las fronteras (hay más de lo que dice el Banco Central)

Fecha: 7 de julio, 2022

Si desea leer la nota en Infonegocios Uruguay, haga click aquí

INFONEGOCIOS – URUGUAY: 🇺🇾: Los bienes personales más allá de las fronteras (hay más de lo que dice el Banco Central)

Mariano Sardans CEO de FDI, gerenciadora de patrimonios conversó con InfoNegocios al respecto del manejo de las finanzas personales y familiares y cómo ha variado la cantidad de personas que buscan asesoramiento al respecto de la mejor forma de no comprometer sus bienes, tanto en vida como a posteriori.

¿Ha aumentado o disminuido la cantidad de personas que buscan disminuir el compromiso de su familia de forma fiscal?

Va en relación directa a la mayor presión fiscal de los países en el mundo. No existe una ley que obligue a que la gente pague impuestos de más y uno no tiene por qué pagarlos. Ahí es donde cada vez más personas hacen planificación fiscal internacional para disminuir los impuestos o diferirlos. Hay muchas técnicas dependiendo de los países, para disminuir la carga fiscal o diferir el pago de impuestos de alguna forma. Se observa mucha más gente que se concientiza y busca asesoramiento, en una relación igual y contraria a la presión fiscal de todos los países.

¿Qué cantidad de uruguayos cuentan con bienes en el exterior? ¿Se tiene algún número al respecto?

Si bien están los datos que maneja el Banco Central del Uruguay, no hay un dato fehaciente. Desde el momento en que en el mundo es cada vez más fácil, más sencillo abrir una cuenta, muchas personas que quieran invertir en acciones, bonos internacionales y otros títulos, abre una cuenta. Muchísima gente tiene cuenta en entidades que con US$ 100 es suficiente para manejar una cuenta de corretaje. El número exacto es mucho más alto del que dice el BCU.

¿Se tiene alguna noción de costos que implican manejar el patrimonio?

Es una estrategia sucesoria y hereditaria barata, sencilla, especialmente cuando los activos están fuera de Latinoamérica. En el exterior uno puede poner las cuentas conjuntas con derecho superviviente o mejor aún armar una sociedad patrimonial donde generalmente se usan las sociedades de paraísos fiscales, que permiten poner como accionistas directos a los hijos, matrimonio o padre y madre con sus hijos y entre ellos se ponen como acciones conjuntas con derecho superviviente, con lo cual fallece uno y las acciones del fallecido pasan proporcionalmente a los accionistas supervivientes. También está la alternativa de las acciones clase A y clase B, donde los dueños controlantes que son amos y señores de la sociedad y por lo tanto de todo lo que está dentro de ella que pueden ser activos financieros, cuentas bancarias, brokers o propiedades alrededor del mundo, son los clase A. Mientras que a los hijos se los pone como clase B que no es controlante, no puede tomar decisiones, pero tiene como un derecho en expectativa, ante el fallecimiento de los clase A, la parte proporcional del fallecido pasa al superviviente clase A. Recién cuando fallece el último clase A, pasa a los clase B que ahí sí, se hacen los accionistas controlantes y son amos y señores de la sociedad.

Estas estructuras son más económicas que los trust, los fideicomisos y por lo tanto también una estrategia sucesoria muchísimo más barata y menos traumática.

¿Qué cantidad de cuentas tienen como cotitular a sus hijos?

Históricamente siempre se ha sumado a los hijos. En base a nuestra experiencia, 24 años realizando esta labor, hemos visto que muchas veces los padres comprometen a los hijos, o los hijos perjudican a los padres siendo éstos titulares. El ejemplo está de que un padre puede decidir no declarar la cuenta en su país de residencia y están los hijos titulares y de repente hay un intercambio fiscal el fisco del país se entera de esta cuenta que tiene en este otro lugar y ahí como los co titulares también son los hijos, todos pasan a tener un problema fiscal, penal tributario del país en el que ellos residen. Este es un ejemplo de cómo el padre, o dueños perjudican a sus hijos de forma innecesaria.

Luego está la situación contraria como puede ser un hijo o hija que están de cotitular de esa cuenta y de repente se divorcia y su ex sabe de esa cuenta a la que figura como cotitular y puede salir a atacar esa cuenta como parte de la sociedad conyugal que en este caso se está dividiendo. Allí es donde hay que invertir la carga de la prueba y demostrar que eso que presupone la ex pareja no es correcto y que era simplemente un mero titular.

¿Esto se hace como opción para evadir desde el punto de vista fiscal?

No, para nada. Se hace por si algo le sucede a padre, madre, matrimonio. No tiene sentido ponerlo para evadir. Salvo que en Uruguay donde tenemos el Impuesto al Patrimonio generalmente se distribuyen en co titulares las propiedades para bajar la carga fiscal por las alícuotas, en ese caso se podría llegar a decir que sí, pero también es una forma de bajar la carga fiscal por el IP pero al mismo tiempo para que las cosas queden a nombre de los hijos.

Poner de cotitular a otros en cuentas en el extranjero, no tienen ningún sentido de evasión tributaria.

Fuente: Infonegocios

SOCIEDAD URUGUAYA – URUGUAY: Finanzas personales y familia ¿Qué tener en cuenta para evitar comprometer de forma legal y fiscal a miembros de la familia?

Fecha: 7 de julio, 2022

Si desea leer la nota en Sociedad Uruguaya, haga click aquí

SOCIEDAD URUGUAYA – URUGUAY: 🇺🇾: Finanzas personales y familia ¿Qué tener en cuenta para evitar comprometer de forma legal y fiscal a miembros de la familia?

Es costumbre que las familias se ayuden en materia financiera y conformen en el exterior sociedades patrimoniales y cuentas conjuntas entre sus miembros. Que un padre nombre a su hijo como cotitular de una cuenta en el exterior, para que “le quede a él” cuando su padre ya no esté. Que una mujer soltera y sin hijos sume a una hermana o sobrina como co-accionista (o socia) de una sociedad patrimonial del exterior, en caso de que “algo le ocurra” y no quede su dinero sin dueño, entre otros muchos casos muy comunes. Sin embargo, estas situaciones que denotan confianza y hasta una intención sincera de ayudar y “ahorrar pasos” a futuro, puede tener consecuencias poco deseadas.

Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI, comenta que “en América Latina, es muy común escuchar que las personas involucran a sus familiares en cuestiones patrimoniales y de tenencia de activos, a modo de llevar tranquilidad hacia los hijos, o también, la creencia de que, de ese modo, podrán evitar los, a veces, engorrosos procesos sucesorios”.

Y en este punto, ocurren ciertos riesgos que deben tenerse en cuenta. Sardáns agrega: “Observamos que se toman decisiones erróneas, cuando las personas no buscan asesoramiento o eligen informarse por canales equivocados como las redes sociales. Los más comunes que detectamos son que no se declaran correctamente las cuentas, que se cometen infracciones administrativas, o que los activos se encuentran al alcance de acreedores. Todas estas situaciones pueden comprometer, tanto al dueño de los activos, como al familiar al que se decida participar formalmente del patrimonio personal”.

Para expresar los detalles de forma más clara, revisemos situaciones muy comunes de escuchar en Latinoamérica. Es muy habitual que un padre o madre elija a sus hijos, como cotitulares de sus propias cuentas, especialmente cuando se hace en el exterior.

Por ejemplo, una persona en Argentina abre una cuenta en Suiza y no la declara en el país de residencia. La cuenta está a nombre propio, pero, por cuestiones de seguridad, el padre decide poner a su hijo como cotitular. El problema surge cuando Suiza intercambia información con Argentina y se dan a conocer esas cuentas no declaradas en el país de origen. Aquí el padre involucró a su hijo dado que se inicia un problema penal-tributario para ambos (titular y cotitular) y se debe demostrar que la infracción fiscal fue del padre y no del hijo.

Veamos una situación diferente, en la que la designación de un cotitular puede afectar gravemente al titular. Podríamos imaginar a una persona mayor que no ha formado una familia propia y que decide sumar a alguien de su confianza -generalmente suelen ser hermanos-, como cotitular de sus cuentas. Aquí, la justificación es que la titular no tiene a quién heredar sus activos. Ahora bien, si resulta que ese hermano está casado y eventualmente se divorcia, esa cuenta puede incluirse en la negociación de la división de bienes y corre riesgo el patrimonio acumulado del titular: se puede interpretar al titular –o sea al verdadero dueño-, como un posible testaferro de la persona que se divorcia, cuando en realidad, este solo figura en los papeles “por si algo le ocurriese a la titular”.

Para evitar estos potenciales problemas, existen soluciones que colaboran con el orden necesario que requiere la administración de activos y que se desarrollan siguiendo las normativas vigentes. Por ejemplo, podría ser que la sociedad patrimonial que se usa para la tenencia de activos -especialmente en el exterior-, esté conformada solamente por el matrimonio sin la participación directa de los hijos. En este caso, contamos con la opción de pensar en sociedades que permitan la emisión de acciones clase A y clase B, donde los dueños, en este ejemplo el matrimonio, tienen las acciones clase A que son las que efectivamente administran y tienen pleno control de la sociedad. Cuando uno fallece, las acciones pasan al cónyuge y, cuando este último también fallece, recién en esa instancia pasan a tomar control los titulares de las acciones clase B. El experto internacional aclara que “las acciones B no son de dueño, son, de alguna manera, como un derecho en expectativa. Entonces a los fines legales y fiscales, no les afecta. Los dueños, hasta el momento de su fallecimiento, son los clase A”.

Existe una alternativa profesional que le resuelve a los titulares de sociedades patrimoniales instancias ante casos que les impida actuar por sí mismo, ya sea por problemas de salud o por decisión propia. El servicio de Directorio para Sociedades Patrimoniales (DSP) se ideó para evitar comprometer a los hijos u otra persona de la familia, en cuestiones operativas de la sociedad patrimonial. El CEO de FDI explica: “El DSP es un tercero profesional registrado, idóneo, que sabe lo que tiene que hacer en el buen provecho y beneficios de los clase A, en coordinación con los clase B, si son coordinables ya que tal vez son menores o no quieren cumplir con lo indicado por la clase A. Así, el DSP actúa como un fiduciario, sin que la estructura sea un fideicomiso o un trust. El DSP es el director de la sociedad y actúa bajo las instrucciones de los accionistas, que son los verdaderos dueños, los clase A”. Siguiendo con los ejemplos, el DSP es como un gerente general de una empresa, que sigue trabajando para los accionistas A, a pesar de que éstos estén enfermos, impedidos, o porque quieren mantener la confidencialidad de su propiedad (por ejemplo, frente a la firma de un contrato de alquiler por parte de la sociedad).

Colaborar con nuestros seres queridos o pedirles colaboración con nuestras finanzas puede ser una alternativa posible, siempre que se realice a conciencia y bajo conocimiento de las normativas vigentes, para evitar conflictos legales, tributarios y familiares. Es importante recordar que con cada participación de un padre, hijo, hermano o sobrino, estamos creando un socio, con las responsabilidades y obligaciones legales y tributarias, que dicha acción contempla.

Fuente: Sociedad Uruguaya

MDZ ONLINE – ARGENTINA: Dónde envían los dólares los argentinos que están vendiendo inmuebles

Fecha: 5 de julio, 2022

Si desea leer la nota en MDZ Online, haga click aquí

MDZ ONLINE – ARGENTINA 🇦🇷: Dónde envían los dólares los argentinos que están vendiendo inmuebles

En medio de una nueva crisis económica de envergadura, muchos argentinos tratan de proteger sus ahorros. El dólar es el refugio preferido y eso se ve en el salto del precio de las últimas semanas. Una vez que se tienen los billetes en la mano, la pregunta es qué hacer con ellos.

Desde hace un tiempo, una de las alternativas que más crece es la de apertura de cuentas en los Estados Unidos. Así lo aseguró a MDZ Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI.

“Hay una tendencia muy fuerte de crecimiento de las consultas y pedidos de aperturas de cuentas en Estados Unidos. Pasamos de una persona por día, el año pasado, a casi tres hoy”, señaló.

El motivo de llevar el dinero al exterior es por la poca confiabilidad del marco económico local, por el cambio permanente de reglas de juego, como también los temores que existen, en la actualidad, en guardarlo en cajas de seguridad bancarias.

En este crecimiento de la demanda hay dos factores importantes a tener en cuenta. Uno tiene que ver con el perfil de las personas que están buscando esta operación y otro está relacionado con la mayor información.

Según Sardáns, desde hace un tiempo, muchos argentinos, que él llama “millonarios en inmuebles”, están desprendiéndose de sus propiedades. Se trata de personas o familias que no están familiarizados con alternativas de inversión más complejas y, por tradición, fueron colocando sus ahorros en propiedades, como departamentos, casas o hasta campos. En muchos casos, esos inmuebles fueron pasando de una generación a otra. El abanico va de quienes tienen pocos inmuebles a otros que acumulan muchos.

Ante el rumbo que viene tomando el país, están decidiendo convertir los ladrillos en billetes. Un dato que confirma este fenómeno es el stock récord de propiedades a la venta, en especial en las zonas más caras.

“Aunque no estén pensando en emigrar, quieren tener su patrimonio líquido” explicó Sardáns. En la práctica es un emigración financiera.

Por su perfil “conservador” en materia de inversiones, a medida que van haciéndose de los dólares, buscan un resguardo seguro.

En ese punto, la alternativa de depositarlos en EE.UU. es una de las más buscadas. Allí, entra a jugar el otro facto en importancia. Hay una creencia de que la apertura de cuenta en ese país es una tarea compleja y que demanda un capital elevado.

“Mucha gente fantasea con la idea de que para abrir una cuenta en Estados Unidos hay que tener una visa especial, residir en ese país, tener una propiedad ahí, ser empresario o que hay que viajar allí. Todo se puede hacer de forma remota y no se necesita más que el DNI y el registro de conducir”, afirmó Sardáns.

Tampoco se requieren montos elevados. “Con 1.000, 5.000 0 10.000 dólares se puede abrir una cuenta” agregó.

Hay que tener en cuenta que no son sólo los argentinos quienes quieren proteger sus ahorros en ese país. Desde toda Latinoamérica el flujo de divisas es muy grande y no todos los depositantes cuentan con grandes fortunas y los bancos tienen departamentos especiales para atender la demanda desde los países de la región.

Las entidades tienen distintas modalidades. La banca privada o “exclusiva” opera con depósitos con un piso elevado. La mayoría de los bancos en Estados Unidos no operan de esa manera sino como banca “retail” o banca minorista que atiende a los extranjeros como locales. A partir de la pandemia, cambiaron el sistema y ya no hay exigencia de presencialidad. Todo el trámite se hace virtual y hasta la documentación no se envía de forma física sino escaneada.

Sólo hay que superar algunos requisitos y controles, para determinar el origen de los fondos, pero no hay mayores trabas. Hasta u$s250.000 están cubiertos por la garantía que da la FDIC, según las siglas en inglés, que es la Corporación Federal de Seguro de Depósito.

Fuente: MDZ Online.