Autor: LUPA Marketing Solutions

IPROFESIONAL – ARGENTINA: Argentina busca evitar una crisis mayor: expertos advierten que enfrentará una compleja segunda mitad del 2022

Fecha: 29 de junio, 2022

Si desea leer la nota en Iprofesional, haga click aquí

IPROFESIONAL – ARGENTINA 🇦🇷: Argentina busca evitar una crisis mayor: expertos advierten que enfrentará una compleja segunda mitad del 2022

Una reestructuración de la deuda pública en pesos, nuevas restricciones cambiarias y una mayor presión tributaria son las recetas que expertos creen que Argentina podría aplicar en el segundo semestre del año para evitar una debacle y cumplir las metas acordadas con el Fondo Monetario Internacional (FMI).

Según analistas consultados por la agencia Reuters, Argentina enfrentará una compleja segunda mitad del 2022, con bajos ingresos de divisas por exportaciones agrícolas y un alto gasto en energía, en medio de una inflación cercana al 70% anual y severas dificultades financieras.

“Lo que podemos esperar durante el segundo semestre, suponiendo que el gobierno hará lo que esté en su poder para cumplir con las metas acordadas, son medidas que impliquen una mayor erogación del sector privado hacia el público. Esto es: nuevos impuestos y mayores cargos por tarifas, y políticas de mayores restricciones en el acceso a divisas”, dijo Gustavo Martin, analista de la firma Balanz.

El panorama global no parece ser favorable para el país: el aumento en la tasa de interés del Tesoro de Estados Unidos le dificultará cumplir con el acuerdo firmado en marzo pasado con el FMI para reestructurar una deuda de US$ 44,000 millones.

Incrementar las reservas, bajar la inflación y reducir el déficit, los objetivos

El compromiso establece que Argentina debe incrementar las reservas del Banco Central (BCRA), bajar la inflación y recortar subsidios para reducir el déficit, entre otros puntos.

El organismo crediticio fijó como objetivo para fin de junio un incremento de u$s 4,100 millones en las reservas internacionales del BCRA y alcanzar los 5.800 millones de dólares a fin de año.

“Todo parece indicar que el Gobierno no podrá cumplir la meta acordada con el FMI en materia de acumulación de reservas”, estimó Víctor Beker, director del Centro de Estudios de la Nueva Economía de la Universidad de Belgrano.

“Sin embargo, podrá argumentar que ello fue producto del déficit de la balanza energética, debido al efecto sobre el precio de los combustibles que tuvo la invasión rusa a Ucrania”, añadió.

Se espera que el alza en los precios internacionales de la energía siga golpeando las arcas del BCRA, que debe desembolsar divisas para cubrir importaciones de gas licuado en el invierno austral.

Deuda en pesos

Al no contar con acceso a los mercados de deuda, Argentina suele financiarse con la emisión de títulos en el mercado doméstico. Esta política, sin embargo, está mostrando sus límites.

“El problema más serio se plantea por el lado de la deuda en pesos. Al gobierno le resulta cada vez más difícil renovar la totalidad de los vencimientos y hay un creciente temor a que se recurra a un reperfilamiento de dicha deuda”, estimó Beker.

Recientemente el Ministerio de Economía realizó un inesperado canje de bonos por unos u$s 2,900 millones para reducir próximos vencimientos de deuda por lo que las presiones se postergaron para el resto del año.

Los bonos se desplomaron en las últimas semanas a niveles mínimos históricos ante una creciente salida de capitales, lo que llevó a que el riesgo país alcanzara niveles máximos de 2,431 puntos básicos.

“El mercado descuenta una reestructuración de deuda al estilo Bonex (canje compulsivo de títulos), porque es impagable la deuda. No tienen alternativas”, afirmó Mariano Sardáns, presidente ejecutivo de la Gerenciadora de Patrimonios FDI.

Recientemente, el FMI avaló la política macroeconómica del país tras un chequeo del acuerdo, pero dijo que revisará los objetivos trimestrales para reflejar el impacto de la guerra en Ucrania.

“Si no tiene acceso a los mercados de capitales, Argentina va a tener que reestructurar una y otra vez (la deuda en pesos), y la única forma de que tenga acceso al mercado de capitales es que el mercado crea que Argentina está realmente dispuesta a pagar su deuda”, dijo Gabriel Torres, de la calificadora Moody’s.

Cambios en la meta de inflación

El gobierno modificó recientemente su meta de inflación a un rango anual de entre 52% y 62% para este año, un pronóstico difícil de cumplir: los precios minoristas subieron un 5.1% en mayo, con lo que acumulan un alza de 29.3% en lo que va del año. La inestabilidad amenaza con afectar la recuperación de la economía.

“La suba de tarifas impactará en los precios de junio y esperamos que la inflación vuelva a acelerarse. Para el 2022 proyectamos una inflación de 75%, y existen riesgos al alza”, dijo Isaías Marini, de la consultora Econviews.

La crisis, de todos modos, no es solo financiera: las feroces disputas políticas dentro de la coalición gobernante de centroizquierda han disparado la incertidumbre y minado la escasa credibilidad del presidente, Alberto Fernández. Pocos creen que el oficialismo pueda ser reelecto en los comicios del año próximo.

Fuente: Iprofesional.

INFOBAE – ARGENTINA: Luces de alarma se encienden en economía de Argentina, que busca evitar una crisis mayor

Fecha: 28 de junio, 2022

Si desea leer la nota en Infobae, haga click aquí

INFOBAE – ARGENTINA 🇦🇷: Luces de alarma se encienden en economía de Argentina, que busca evitar una crisis mayor

BUENOS AIRES, 28 jun (Reuters) – Una reestructuración de la deuda pública en pesos, nuevas restricciones cambiarias y una mayor presión tributaria son las recetas que expertos creen que Argentina podría aplicar en el segundo semestre del año para evitar una debacle y cumplir las metas acordadas con el Fondo Monetario Internacional (FMI).

“Lo que podemos esperar durante el segundo semestre, suponiendo que el Gobierno hará lo que esté en su poder para cumplir con las metas acordadas, son medidas que impliquen una mayor erogación del sector privado hacia el público. Esto es: nuevos impuestos y mayores cargos por tarifas, y políticas de mayores restricciones en el acceso a divisas”, dijo a Reuters Gustavo Martin, analista de la firma Balanz.

El panorama global no parece ser favorable para el país: el aumento en la tasa de interés del Tesoro de Estados Unidos le dificultará cumplir con el acuerdo firmado en marzo pasado con el FMI para reestructurar una deuda de 44.000 millones de dólares.

El compromiso establece que Argentina debe incrementar las reservas del banco central (BCRA), bajar la inflación y recortar subsidios para reducir el déficit, entre otros puntos.

El organismo crediticio fijó como objetivo para fin de junio un incremento de 4.100 millones de dólares en las reservas internacionales del BCRA y alcanzar los 5.800 millones de dólares a fin de año.

“Todo parece indicar que el Gobierno no podrá cumplir la meta acordada con el FMI en materia de acumulación de reservas”, estimó Víctor Beker, director del Centro de Estudios de la Nueva Economía de la Universidad de Belgrano.

“Sin embargo, podrá argumentar que ello fue producto del déficit de la balanza energética, debido al efecto sobre el precio de los combustibles que tuvo la invasión rusa a Ucrania”, añadió.

Se espera que el alza en los precios internacionales de la energía siga golpeando las arcas del BCRA, que debe desembolsar divisas para cubrir importaciones de gas licuado en el invierno austral.

Como la cosecha de soja y maíz, los principales cultivos del país, está finalizando, los ingresos de divisas por las fuertes exportaciones agrícolas tenderán a reducirse en la segunda mitad del año.

DEUDA EN PESOS

Al no contar con acceso a los mercados de deuda, Argentina suele financiarse con la emisión de títulos en el mercado doméstico. Esta política, sin embargo, está mostrando sus límites.

“El problema más serio se plantea por el lado de la deuda en pesos. Al Gobierno le resulta cada vez más difícil renovar la totalidad de los vencimientos y hay un creciente temor a que se recurra a un reperfilamiento de dicha deuda”, estimó Beker.

Recientemente el Ministerio de Economía realizó un inesperado canje de bonos por unos 2.900 millones de dólares para reducir próximos vencimientos de deuda por lo que las presiones se postergaron para el resto del año.

Los bonos se desplomaron en las últimas semanas a niveles mínimos históricos ante una creciente salida de capitales, lo que llevó a que el riesgo país alcanzara niveles máximos de 2.431 puntos básicos.

“El mercado descuenta una reestructuración de deuda al estilo Bonex (canje compulsivo de títulos), porque es impagable la deuda. No tienen alternativas”, afirmó Mariano Sardáns, presidente ejecutivo de la Gerenciadora de Patrimonios FDI.

Recientemente, el FMI avaló la política macroeconómica del país tras un chequeo del acuerdo, pero dijo que revisará los objetivos trimestrales para reflejar el impacto de la guerra en Ucrania.

“Si no tiene acceso a los mercados de capitales, Argentina va a tener que reestructurar una y otra vez (la deuda en pesos), y la única forma de que tenga acceso al mercado de capitales es que el mercado crea que Argentina está realmente dispuesta a pagar su deuda”, dijo Gabriel Torres, de la calificadora Moody’s.

El Gobierno modificó recientemente su meta de inflación a un rango anual de entre 52 y 62% para este año, un pronóstico difícil de cumplir: los precios minoristas subieron un 5,1% en mayo, con lo que acumulan un alza del 29,3% en lo que va del año. La inestabilidad amenaza con afectar la recuperación de la economía.

“La suba de tarifas impactará en los precios de junio y esperamos que la inflación vuelva a acelerarse. Para 2022 proyectamos una inflación de 75%, y existen riesgos al alza”, dijo Isaías Marini, de la consultora Econviews.

La crisis, de todos modos, no es solo financiera: las feroces disputas políticas dentro de la coalición gobernante de centroizquierda han disparado la incertidumbre y minado la escasa credibilidad del presidente, Alberto Fernández. Pocos creen que el oficialismo pueda ser reelecto en los comicios del año próximo.

(Reporte de Walter Bianchi; con la colaboración de Hernán Nessi y Jorge Otaola; Editado por Nicolás Misculin)

Fuente: Infobae.

LA NACIÓN – ARGENTINA: Luces de alarma se encienden en economía de argentina, que busca evitar una crisis mayor

Fecha: 28 de junio, 2022

Si desea leer la nota en La Nación, haga click aquí

LA NACIÓN – ARGENTINA 🇦🇷: Luces de alarma se encienden en economía de argentina, que busca evitar una crisis mayor

BUENOS AIRES, 28 jun (Reuters) – Una reestructuración de la deuda pública en pesos, nuevas restricciones cambiarias y una mayor presión tributaria son las recetas que expertos creen que Argentina podría aplicar en el segundo semestre del año para evitar una debacle y cumplir las metas acordadas con el Fondo Monetario Internacional (FMI).

Según analistas consultados por Reuters, Argentina enfrentará una compleja segunda mitad del 2022, con bajos ingresos de divisas por exportaciones agrícolas y un alto gasto en energía, en medio de una inflación cercana al 70% anual y severas dificultades financieras.

“Lo que podemos esperar durante el segundo semestre, suponiendo que el Gobierno hará lo que esté en su poder para cumplir con las metas acordadas, son medidas que impliquen una mayor erogación del sector privado hacia el público. Esto es: nuevos impuestos y mayores cargos por tarifas, y políticas de mayores restricciones en el acceso a divisas”, dijo a Reuters Gustavo Martin, analista de la firma Balanz.

El panorama global no parece ser favorable para el país: el aumento en la tasa de interés del Tesoro de Estados Unidos le dificultará cumplir con el acuerdo firmado en marzo pasado con el FMI para reestructurar una deuda de 44.000 millones de dólares.

El compromiso establece que Argentina debe incrementar las reservas del banco central (BCRA), bajar la inflación y recortar subsidios para reducir el déficit, entre otros puntos.

El organismo crediticio fijó como objetivo para fin de junio un incremento de 4.100 millones de dólares en las reservas internacionales del BCRA y alcanzar los 5.800 millones de dólares a fin de año.

“Todo parece indicar que el Gobierno no podrá cumplir la meta acordada con el FMI en materia de acumulación de reservas”, estimó Víctor Beker, director del Centro de Estudios de la Nueva Economía de la Universidad de Belgrano.

“Sin embargo, podrá argumentar que ello fue producto del déficit de la balanza energética, debido al efecto sobre el precio de los combustibles que tuvo la invasión rusa a Ucrania”, añadió.

Se espera que el alza en los precios internacionales de la energía siga golpeando las arcas del BCRA, que debe desembolsar divisas para cubrir importaciones de gas licuado en el invierno austral.

Como la cosecha de soja y maíz, los principales cultivos del país, está finalizando, los ingresos de divisas por las fuertes exportaciones agrícolas tenderán a reducirse en la segunda mitad del año.

Deuda en pesos

Al no contar con acceso a los mercados de deuda, Argentina suele financiarse con la emisión de títulos en el mercado doméstico. Esta política, sin embargo, está mostrando sus límites.

“El problema más serio se plantea por el lado de la deuda en pesos. Al Gobierno le resulta cada vez más difícil renovar la totalidad de los vencimientos y hay un creciente temor a que se recurra a un reperfilamiento de dicha deuda”, estimó Beker.

Recientemente el Ministerio de Economía realizó un inesperado canje de bonos por unos 2.900 millones de dólares para reducir próximos vencimientos de deuda por lo que las presiones se postergaron para el resto del año.

Los bonos se desplomaron en las últimas semanas a niveles mínimos históricos ante una creciente salida de capitales, lo que llevó a que el riesgo país alcanzara niveles máximos de 2.431 puntos básicos.

“El mercado descuenta una reestructuración de deuda al estilo Bonex (canje compulsivo de títulos), porque es impagable la deuda. No tienen alternativas”, afirmó Mariano Sardáns, presidente ejecutivo de la Gerenciadora de Patrimonios FDI.

Recientemente, el FMI avaló la política macroeconómica del país tras un chequeo del acuerdo, pero dijo que revisará los objetivos trimestrales para reflejar el impacto de la guerra en Ucrania.

“Si no tiene acceso a los mercados de capitales, Argentina va a tener que reestructurar una y otra vez (la deuda en pesos), y la única forma de que tenga acceso al mercado de capitales es que el mercado crea que Argentina está realmente dispuesta a pagar su deuda”, dijo Gabriel Torres, de la calificadora Moody’s.

El Gobierno modificó recientemente su meta de inflación a un rango anual de entre 52 y 62% para este año, un pronóstico difícil de cumplir: los precios minoristas subieron un 5,1% en mayo, con lo que acumulan un alza del 29,3% en lo que va del año. La inestabilidad amenaza con afectar la recuperación de la economía.

“La suba de tarifas impactará en los precios de junio y esperamos que la inflación vuelva a acelerarse. Para 2022 proyectamos una inflación de 75%, y existen riesgos al alza”, dijo Isaías Marini, de la consultora Econviews.

La crisis, de todos modos, no es solo financiera: las feroces disputas políticas dentro de la coalición gobernante de centroizquierda han disparado la incertidumbre y minado la escasa credibilidad del presidente, Alberto Fernández. Pocos creen que el oficialismo pueda ser reelecto en los comicios del año próximo.

(Reporte de Walter Bianchi; con la colaboración de Hernán Nessi y Jorge Otaola; Editado por Nicolás Misculin)

Fuente: La Nación.

INFOBAE – ARGENTINA: Bomba de pesos: la deuda del Banco Central devengará intereses por $4 billones al cabo de un año

Fecha: 22 de junio, 2022

Si desea leer la nota en Infobae, haga click aquí

INFOBAE – ARGENTINA 🇦🇷: Bomba de pesos: la deuda del Banco Central devengará intereses por $4 billones al cabo de un año.

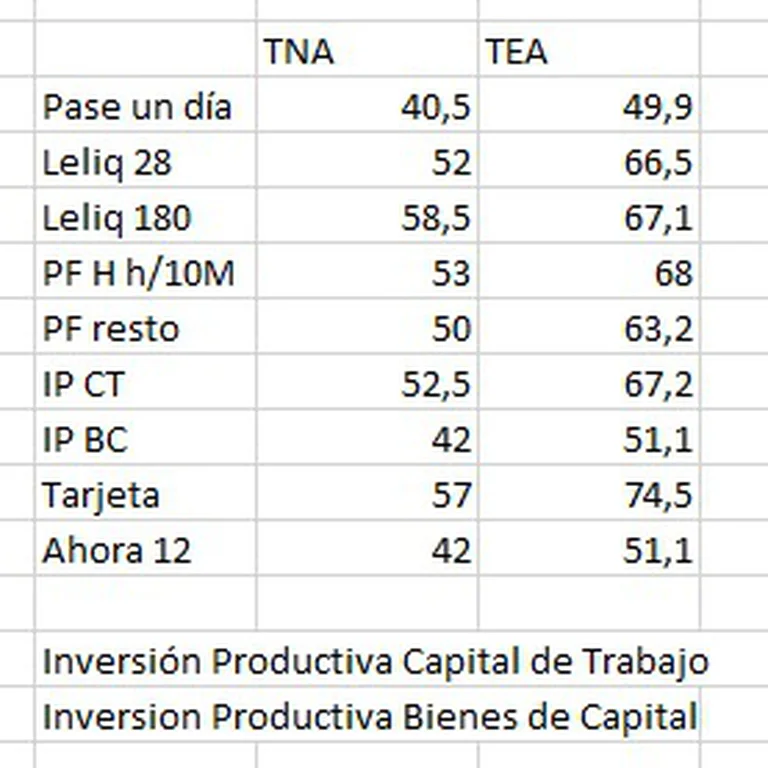

El Directorio del Banco Central dispuso el jueves 15 de junio un fuerte incremento de 300 puntos básicos en la tasa de interés nominal anual de las Letras de Liquidez (Leliq) a 28 días, pasó de 49% a 52% nominal anual (TNA). Además, decidió que los rendimientos garantizados para plazos fijos de personas humanas suban en 500 puntos básicos, de 48% a 53% nominal anual.

De esta manera, la tasa efectiva anual (TEA) -al renovar los stocks mes a mes durante un año- queda en 66,5% para los pasivos remunerados del Banco Central, que implica un incremento de dicha masa de deuda de unos $4 billones de pesos en los próximos doce meses solo por el pago de intereses.

La suba de la tasa de política monetaria, con la referencia de la Leliq se transmite a todo el sistema financiero, ya sea para que los bancos remuneren mejor a sus depositantes o para todo el espectro del crédito. El objetivo del BCRA es el de premiar con mayores rendimientos a los actores del mercado para que no retiren sus pesos y así contribuir a ponerle un freno a la inflación, impulsada por el excedente de liquidez.

Una consecuencia de la suba de tasas es el del incremento de la masa de pesos que el BCRA debe destinar para pagar los vencimientos de sus propios títulos de deuda. Con un stock de pasivos remunerados por el BCRA que llegó el 15 de junio a un récord de $6,05 billones ($6.047.547 millones) por Leliq, Pases pasivos y Nobac (Notas del BCRA), la suba de tasas implicará un incremento de ese stock de $4,02 billones en los próximos doce meses, solo por la renovación de vencimientos.

Asimismo, la colocación de deuda del BCRA no solo se sostiene como el principal factor de expansión monetaria, sino que elevará al stock de deuda “cuasi fiscal” por encima de los $10 billones, que podría traficarse como una “bola de nieve” de pesos muy difícil de desbaratar: podría representar al cabo de un año dos Base Monetaria encajadas en esta deuda indexada.

El economista Gustavo Reyes, del Ieral de la Fundación Mediterránea, recordó que ”en los períodos previos a las hiperinflaciones, al Gobierno le cuesta cada vez más colocar deuda para financiase. El Banco Central tampoco tiene demasiadas reservas y generalmente también ha generado un importante nivel de endeudamiento que, además de acelerar la emisión monetaria -por los intereses-, capta gran parte de los recursos del sistema financiero.

De esta forma, agrega: “en esos períodos hiperinflacionarios, la única fuente de financiamiento disponible para el déficit fiscal pasa a ser la emisión de Base Monetaria. Dado que esto genera inflación y los agentes económicos conocen perfectamente estas consecuencias, los mismos tratan adelantarse a este proceso y reducen al mínimo sus tenencias de pesos comprando más bienes o dólares. Esta dinámica espiraliza aún más el proceso inflacionario”.

Evolución de las tasas de Leliq y de los plazos fijos minoristas (TNA a 30 días)

Gustavo Reyes subrayó que “en general, como la principal fuente de financiamiento es la emisión monetaria, el Banco Central, para reducir el impacto inflacionario, trata de retirar -esterilizar- parte de los pesos emitiendo deuda. Por este motivo, en estos procesos, el stock de los Pasivos Monetarios -Base Monetaria y deuda remunerada- de la autoridad monetaria alcanza valores significativos en términos de los depósitos del Sistema Financiero -la excepción fue 1989 cuando la dinámica hiperinflacionaria terminó licuando esa deuda para el promedio del año-. Por otro lado, los intereses generados por la deuda del Banco Central producen también un déficit que debe ser financiado con mayor emisión monetaria. Este desequilibrio generado en el corazón de la autoridad monetaria se denomina ‘déficit cuasifiscal’ y su nombre se debe a que juega un rol muy similar al desbalance de las cuentas públicas”.

Letras de Liquidez (Leliq) y Pases pasivos del BCRA

Un informe del Grupo IEB (Invertir en Bolsa) puntualizó: “De cara al segundo semestre, no descartamos que el mercado reduzca su exposición al Tesoro aumentando su exposición al BCRA, y por ende la deuda en pesos deba ser ‘rolleada’ en mayor medida por el BCRA y ANSeS. De esta manera, para no retroalimentar la inflación, el BCRA debería aumentar sus pasivos remunerados -emitir en mayor medida Leliq- y así, absorber pesos que no fueron ‘rolleados’ a deuda del Tesoro. De esta manera, la situación patrimonial del BCRA se vería más deteriorada, sus pasivos remunerados aumentarían, lo que afectaría el contado con liquidación”.

Nery Persichini, Head of Research & Strategy en GMA Capital, observó que “la rentabilidad de los bancos se vio afectada con la reciente suba de las tasas de interés de referencia, debido a que la suba de tasa de Leliq -tasa activa de los bancos- es inferior al aumento de las tasas de plazos fijos -tasas pasivas-. Es decir, las entidades verán reducido su margen de intermediación, por lo que tendrán menores incentivos a captar depósitos. Esto podría ser un inconveniente en momentos de debilidad de la demanda de pesos”.

Persichini planteó que “si la idea es combatir con fuerza la inflación, el incremento del costo del dinero fue en dosis homeopáticas. Los nuevos niveles de tasas continúan en terreno real negativo considerando tanto la inflación de mayo (5,1%) como la variación que el mercado espera para junio (5%). Al respecto, el mes pasado, los plazos fijos tradicionales perdieron 14% real (Tasa Nominal Anual), extendiendo ese derrotero negativo a seis meses consecutivos”.

Christian Viand, director de la consultora Criteria, aportó que “la suba de 300 puntos básicos que propicia el Banco Central busca ser una ancla para que los pesos que están disponibles en el mercado no se vayan al tipo de cambio y se ‘esterilicen’ para evitar que fomenten la inflación, aunque parece ser una pelea que el Banco Central viene corriendo de atrás”.

“La suba de tasa es más simbólica que efectiva, ya que no contiene ni a la inflación ni al dólar porque lo que existe es plena desconfianza. Es totalmente inocuo para todo lo que le pasa a la Argentina”, coincidió Mariano Sardáns, experto de la Gerenciadora de Patrimonios FDI.

Por otra parte, Roberto Geretto, Portfolio Manager de Fundcorp, advirtió sobre un “nuevo grifo” de expansión monetaria después de que “el Banco Central emitió alrededor de 300.000 millones de pesos para sostener los precios de los bonos en pesos. Si bien esto ayuda, aun no se pudo normalizar el mercado, donde también están los efectos secundarios como la suba de los dólares financieros y la inflación, salvo que se esterilicen vía Leliq, aumentando así esta ‘montaña’”.

Fuente: Infobae.

ÁMBITO – ARGENTINA: El mercado advierte por una suba de tasas poco “efectiva” y un dólar desanclado.

Fecha: 22 de junio, 2022

Si desea leer la nota en Ámbito, haga click aquí

ÁMBITO – ARGENTINA 🇦🇷: El mercado advierte por una suba de tasas poco “efectiva” y un dólar desanclado.

Tras el fin de semana XXL en el país, el mercado reanuda sus actividades a la vez que analiza en profundidad las medidas económicas anunciadas por el Gobierno nacional el jueves de la semana pasada. El Banco Central (BCRA) incrementó la tasa de interés en 300 puntos básicos -al 52% anual- en un momento de crisis de desconfianza entre el Ministerio de Economía y los inversores para frenar la huida del peso en un contexto de elevada inflación.

El Gobierno inicia la semana y se prepara para afrontar pagos por unos u$s2.700 millones ante el Fondo Monetario Internacional (FMI), organismo que esta semana debería avalar por su directorio una primera revisión al acuerdo de partes firmado en marzo para refinanciar unos u$s44.000 millones.

Con la idea de revisar importaciones para resguardar dólares del banco central (BCRA), niveles máximos del riesgo país y valores mínimos en los bonos públicos, economistas y analistas opinan sobre la coyuntura nacional.

“El programa oficial de ir llevando a la economía por un sendero de relativa moderación ha entrado en crisis por sus incoherencias internas y por la anarquía política”, afirmó Roberto Drimer, socio de VaTnet Financial Research. La “subida de tasa (del BCRA) es más simbólica que efectiva, ya que no contiene ni a la inflación ni al dólar porque lo que existe es plena desconfianza. Es totalmente inocuo para todo lo que le pasa a la Argentina”, dijo Mariano Sardáns, de la Gerenciadora de Patrimonios FDI.

“El acuerdo con el FMI revela la fragilidad del esquema financiero del Gobierno: con un mercado externo virtualmente cerrado, la imposición de un límite a la asistencia monetaria en el marco de una consolidación fiscal gradual conduce a que el cumplimiento del programa financiero descanse excesivamente en el mercado de deuda en pesos, dejándolo vulnerable ante episodios de incertidumbre”, reportó la consultora Ecolatina.

“La suba de 300 puntos básicos que propicia el banco central busca ser una ancla para que los pesos que están disponibles en el mercado no se vayan al tipo de cambio y se ‘esterilicen’ para evitar que fomenten la inflación, aunque parece ser una pelea que el banco central viene corriendo de atrás“, acotó Christian Viand, director de Criteria.

“El Gobierno debuta en una semana clave en materia de ‘rollover’ de deuda doméstica con un nuevo equipo liderado por (ministro de Producción) Daniel Scioli”, señaló la consultora Delphos Investment, mientras el funcionario busca reunirse con empresas para reorganizar el esquema importador ante la falta de dólares.

“Se desaceleran los rescates de los bonos CER (atados a la inflación), con el foco puesto a la próxima licitación del Tesoro, luego que el banco central (BCRA) subiera las tasas de interés en línea con lo que esperaba el mercado”, comentó Paula Gándara, analista de Adcap Asset Management. “Sin ‘drivers’ locales (…) los activos domésticos vuelven a quedar a diario rehenes de los vaivenes externos, dentro de un clima de aversión al riesgo global que viene dejando amplio saldos negativos entre los inversores tanto en los mercados desarrollados como emergentes”, sostuvo el economista Gustavo Ber del Estudio Ber.

“El banco central emitió alrededor de 300.000 millones de pesos para sostener los precios de los bonos en pesos. Si bien esto ayuda, aun no se pudo normalizar el mercado, donde también están los efectos secundarios como la suba de los dólares financieros y la inflación, salvo que se esterilicen vía (letras) ‘Leliqs’, aumentando así esta montaña”, sumó Roberto Geretto del fondo Fundcorp.

“El endurecimiento monetario y la perspectiva de un crecimiento más lento o de una recesión siguen haciendo mella en el apetito de los inversores por los instrumentos de mayor riesgo. Muchos esperan a ver cómo se las arreglan los bancos centrales para estabilizar los mercados de bonos sin provocar más inflación en sus áreas económicas”, concluyó Pierre Veyret, analista técnico de ActivTrades.

Fuente: Ámbito.

INFOBAE – ARGENTINA: MERCADOS ARGENTINOS-¿Qué dicen los analistas? Semana del 21 al 24 de junio

Fecha: 22 de junio, 2022

Si desea leer la nota en Infobae, haga click aquí

INFOBAE – ARGENTINA 🇦🇷: MERCADOS ARGENTINOS-¿Qué dicen los analistas? Semana del 21 al 24 de junio.

BUENOS AIRES, 21 jun (Reuters) – Tensiones económicas y políticas mantienen en jaque al mercado financiero de Argentina, en momentos donde los temores a una recesión global se incrementan tras los complejos problemas que dejó la pandemia.

El banco central (BCRA) del país sudamericano viene de incrementar su tasa de referencia en 300 puntos básicos -al 52% anual- para frenar la huida de la golpeada moneda doméstica (el peso), frente a un galopante incremento de precios minoristas que podría promediar un 70% en 2022.

Fuent

Con la idea de revisar importaciones para resguardar dólares del banco central (BCRA), niveles máximos del riesgo país y valores mínimos en los bonos públicos, economistas y analistas opinan sobre la coyuntura nacional tras los feriados de viernes y lunes.

* “El programa oficial de ir llevando a la economía por un sendero de relativa moderación ha entrado en crisis por sus incoherencias internas y por la anarquía política”, afirmó Roberto Drimer, socio de VaTnet Financial Research.

* La “subida de tasa (del BCRA) es más simbólica que efectiva, ya que no contiene ni a la inflación ni al dólar porque lo que existe es plena desconfianza. Es totalmente inocuo para todo lo que le pasa a la Argentina”, dijo Mariano Sardáns, de la Gerenciadora de Patrimonios FDI.

* “El acuerdo con el FMI revela la fragilidad del esquema financiero del Gobierno: con un mercado externo virtualmente cerrado, la imposición de un límite a la asistencia monetaria en el marco de una consolidación fiscal gradual conduce a que el cumplimiento del programa financiero descanse excesivamente en el mercado de deuda en pesos, dejándolo vulnerable ante episodios de incertidumbre”, reportó la consultora Ecolatina.

* “La suba de 300 puntos básicos que propicia el banco central busca ser una ancla para que los pesos que están disponibles en el mercado no se vayan al tipo de cambio y se ‘esterilicen’ para evitar que fomenten la inflación, aunque parece ser una pelea que el banco central viene corriendo de atrás”, acotó Christian Viand, director de Criteria.

* “El Gobierno debuta en una semana clave en materia de ‘rollover’ de deuda doméstica con un nuevo equipo liderado por (ministro de Producción) Daniel Scioli”, señaló la consultora Delphos Investment, mientras el funcionario busca reunirse con empresas para reorganizar el esquema importador ante la falta de dólares.

* “Se desaceleran los rescates de los bonos CER (atados a la inflación), con el foco puesto a la próxima licitación del Tesoro, luego que el banco central (BCRA) subiera las tasas de interés en línea con lo que esperaba el mercado”, comentó Paula Gándara, analista de Adcap Asset Management.

* “Sin ‘drivers’ locales (…) los activos domésticos vuelven a quedar a diario rehenes de los vaivenes externos, dentro de un clima de aversión al riesgo global que viene dejando amplio saldos negativos entre los inversores tanto en los mercados desarrollados como emergentes”, sostuvo el economista Gustavo Ber del Estudio Ber.

* “Nuevo grifo (…) el banco central emitió alrededor de 300.000 millones de pesos para sostener los precios de los bonos en pesos. Si bien esto ayuda, aun no se pudo normalizar el mercado, donde también están los efectos secundarios como la suba de los dólares financieros y la inflación, salvo que se esterilicen vía (letras) ‘Leliqs’, aumentando así esta montaña”, afirmó Roberto Geretto del fondo Fundcorp.

* “El endurecimiento monetario y la perspectiva de un crecimiento más lento o de una recesión siguen haciendo mella en el apetito de los inversores por los instrumentos de mayor riesgo. Muchos esperan a ver cómo se las arreglan los bancos centrales para estabilizar los mercados de bonos sin provocar más inflación en sus áreas económicas”, dijo Pierre Veyret, analista técnico de ActivTrades.

Fuente: Ámbito.

LA NACIÓN – ARGENTINA: Banco Central de Argentina sube tasa de referencia a 52%, máximo en 30 meses.

Fecha: 16 de junio, 2022

Si desea leer la nota en La Nación, haga click aquí

LA NACIÓN – ARGENTINA 🇦🇷: Banco Central de Argentina sube tasa de referencia a 52%, máximo en 30 meses.

El directorio del banco central de Argentina (BCRA) dispuso incrementar el jueves su tasa de referencia en 300 puntos básicos a 52% anual, se informó oficialmente, dada la firme tendencia alcista de la inflación que golpea el bolsillo de los habitantes con un brusco recorte en el poder adquisitivo.

La medida se adoptó en base a la creciente presión sobre los precios al consumidor (IPC) que sufre la tercera economía de América Latina, la que a criterio de analistas privados tendrá un piso ligeramente superior al 70%.

Analistas del mercado dijeron a Reuters la semana pasada que se preveía el ajuste en la política monetaria para no quedar desfasado el poco interés que ya generan las inversiones con el debilitado peso doméstico.

“Esta subida de tasa es más simbólica que efectiva, ya que no contiene ni a la inflación ni al dólar porque lo que existe es plena desconfianza. Es totalmente inocuo para todo lo que le pasa a la Argentina”, dijo Mariano Sardáns, director ejecutivo de la Gerenciadora de Patrimonios FDI.

Se trata de la sexta alza mensual consecutiva de la tasa “Leliq” para el plazo de 48 horas, desde el 38% vigente hasta enero pasado. Hasta la víspera regía un rendimiento del 49%.

“Es fuerte la suba de tasa, poco ortodoxa para el directorio actual del banco central, con lo cual pareciera una etapa de desesperación. Está claro que la gente cada vez menos quiere tener pesos en sus carteras”, afirmó un analista de una importante correduría local.

La nueva tasa del 52% equivale a una 66,4% efectiva anual, aún por debajo de la proyección del IPC para todo el año.

De esta manera, se retoman niveles de rendimientos vistos a inicio del 2020 cuando una notoria incertidumbre política por cambio de Gobierno jugaba en contra de las perspectivas del mercado.

Objetivos

“El BCRA mantendrá los mecanismos por los cuales garantiza que la suba de la tasa de política monetaria se traslade íntegramente a los depositantes, tanto de personas humanas como empresas”, reportó un comunicado de la entidad.

Agregó que “los datos de mayo confirmaron la desaceleración en la inflación que se había iniciado en abril, con una significativa baja en la categoría núcleo. El BCRA espera que los registros de inflación mensuales continúen descendiendo gradualmente”.

El IPC de mayo arrojó un alza 5,1% en el país sudamericano, tras la escalada del 6,7% en marzo y del 6% en abril, con un acumulado del casi 30% en los primeros cinco meses del año.

“El Tesoro tuvo que renovar deuda el martes, mediante una nueva licitación de títulos y se vio obligado a pagar una tasa de referencia más alta (…) para retener a inversores. El banco central hoy (jueves) debió convalidar esa recolocación de deuda para mantener el interés de los bancos en las ‘Leliq'”, dijo Christian Viand, director del agente de liquidación y compensación Criteria.

“La suba de 300 puntos básicos que propicia el banco central busca ser una ancla para que los pesos que están disponibles en el mercado no se vayan al tipo de cambio y se ‘esterilicen’ para evitar que fomenten la inflación, aunque parece ser una pelea que el banco central viene corriendo de atrás”, acotó.

El temor de operadores radica en que cada alza de tasa juegue en contra de la productividad que necesita la economía, la que muestra signos de desaceleración pese a datos comparativos con la época de crisis que produjo la pandemia.

“La autoridad monetaria continúa su proceso de gradual normalización de la tasa de política y del resto de la estructura de tasas de interés de la economía, de forma de contribuir a preservar la estabilidad financiera y cambiaria, sostener el crecimiento del producto y del empleo y reducir la inflación”, se comprometió el BCRA.

“Asimismo, en una economía como la argentina con un canal del crédito relativamente pequeño, la suba de tasas actúa principalmente incentivando el ahorro en pesos. Su acción antinflacionaria entonces pasa en gran medida por contribuir a la estabilidad cambiaria y financiera, debiendo estar complementada con otros instrumentos de la política económica para reducir la inercia inflacionaria”, afirmó.

El aumento en la percepción del riesgo financiero internacional se corroboró en la víspera cuando la Reserva Federal estadounidense (Fed) incrementó su tasa en 75 puntos básicos, en la medida más drástica desde 1994.

Al margen de Estados Unidos, naciones vecinas de Sudamérica también vienen ejecutando un gradual reacomodamiento alcista de tasas encabezado por Brasil, mientras que en Europa ocurre lo mismo, una tendencia que se afirmó con la invasión rusa a Ucrania que disparó los precios de materias primas.

Argentina soporta una de las inflaciones más altas del mundo, pese a un reciente acuerdo para refinanciar deuda con el Fondo Monetario Internacional (FMI) donde el Gobierno se compromete a reducir el déficit fiscal, disminuir la emisión monetaria, reforzar las reservas del BCRA y ofrecer una tasa de interés positiva en términos reales, entre otros temas.

Fuente: La Nación.

REUTERS – ESTADOS UNIDOS: Argentina hikes interest rate 300 basis points as inflation spirals.

Fecha: 16 de junio, 2022

Si desea leer la nota en Reuters, haga click aquí

REUTERS – ESTADOS UNIDOS: Argentina hikes interest rate 300 basis points as inflation spirals

BUENOS AIRES, June 16 (Reuters) – Argentina’s central bank raised its benchmark interest rate by the most in three years on Thursday, hot on the heels of a major hike by the U.S. Federal Reserve and as the South American country firefights sky-high inflation running at over 60%.

The central bank upped the benchmark Leliq rate by 300 basis points to 52%, the sharpest rise since 2019, citing rising perception of financial risk, soaring global prices and the need to spur saving in the hard-hit local peso currency.

“The rise in rates acts mainly by encouraging savings in pesos,” the central bank said, adding it would continue to calibrate monetary policy with an eye on inflation.

Fueled initially by soaring oil prices in the wake of Russia’s invasion of Ukraine, global inflation has broadened out to everything from food to services with double digit readings in some countries around the world.

Argentina, a major grains exporter which is trying to rebuild depleted foreign currency reserves, saw prices rise 5.1% in May alone and many anticipate annual inflation hitting above 70% this year, a major drag on savings and salaries.

Government sources on Thursday said they expected inflation for the year to come in between 52% and 62%, which would be well below analyst forecasts but above targets agreed with the International Monetary Fund (IMF) as part of a recent deal.

Analysts said the sharp hike was a sign of the bank’s desperation to rein in inflation and ensure investors didn’t pull out of peso-denominated securities.

“It feels like the central bank is playing catch in this fight,” said Christian Viand, a managing partner at settlements and clearing agent Criteria in Buenos Aires.

Mariano Sardáns, chief executive of FDI Wealth Manager, said the hike was unlikely to tame inflation because confidence in the peso was already shot and few believed prices could be brought under control after years of high inflation.

“What exists is full distrust,” he said.

Argentina is a major exporter of soy, corn and wheat, which has increasingly come into focus amid a global supply crunch. It is also the largest debtor to the IMF, securing a new $44 billion deal earlier this year.

Reporting by Jorge Otaola; Additional reporting by Jorge Iorio; Writing by Adam Jourdan Editing by Marguerita Choy, Alexandra Hudson and Deepa Babington.

Fuente: Reuters.

INFOBAE – ARGENTINA: Bonos de argentina vuelven a caer, riesgo país renueva máximos por aversión al riesgo.

Fecha: 13 de junio, 2022

Si desea leer la nota en Infobae, haga click aquí

INFOBAE – ARGENTINA 🇦🇷: Bonos de argentina vuelven a caer, riesgo país renueva máximos por aversión al riesgo

BUENOS AIRES, 13 jun (Reuters) – La deuda soberana de Argentina se hundía el lunes golpeada por una persistente corriente vendedora de activos, dadas las crecientes dudas sobre el futuro económico local, en momentos en que las plazas globales se derrumbaban.

Los temores a que una mayor inflación mundial determine que los bancos centrales suban sus tasas de interés afectando el crecimiento económico y los desafíos económicos de la tercera economía de América Latina para los próximos meses provocaron una fuerte corriente vendedora por desarmes de posiciones en activos.

Los bonos en pesos lideraban la tendencia oferente del mercado extrabursátil como reflejo del malhumor de los inversores.

“Lo principal es ver si el mercado de deuda en pesos se le cerró al Gobierno o podrán emitir deuda a tasas razonables. Si llega a cerrarse, el deterioro macroeconómico va a ser muy alto, dado que el programa con el FMI se torna incumplible y las alternativas serían muy costosas”, dijo Roberto Geretto, de Fundcorp.

Añadió que “en dicho escenario, ante un vencimiento, las alternativas son emitir para poder afrontarlo (más inflación), reperfilar la deuda (afecta la solvencia de los fondos de inversión y bancos) o usar vía regulaciones la liquidez bancaria (aumenta el riesgo bancario y puede generar una corrida)”.

Argentina y el FMI cerraron en marzo pasado un programa crediticio por unos 44.000 millones de dólares por el que el país se comprometió a incrementar las reservas del banco central (BCRA), bajar la inflación y recortar subsidios para reducir el déficit, entre otros puntos.

“Los márgenes se le van achicando al Gobierno. Se esperaba que estos problemas fueran más visibles el año que viene, pero los mercados siempre se adelantan”, dijo Daniel Artana, economista Jefe de Fundación Fiel.

“Todo parece indicar que en este primer año del programa no va a cumplir ninguna de las tres metas”, agregó.

* Los bonos extrabursátiles perdían en promedio un 1,4%, encabezados por la tendencia negativa de las emisiones en moneda local, luego de caer casi un 4% durante la semana pasada cuando se inició la salida masiva de inversores.

* “Los (bonos) Globales no ofrecieron resistencia ni refugio ante la abrupta venta masiva de los títulos CER, dado que, si bien son mercados distintos, la caída de la demanda de los títulos en pesos deteriora la capacidad de financiamiento del fisco de aquí en adelante”, dijo la correduría StoneX.

* El riesgo país argentino realizado por el banco JP.Morgan se disparaba 35 puntos básicos a un récord de 2.078 unidades hacia las 1515 GMT, frente a un nivel de 1.083 puntos anotadoi en septiembre de 2020 tras un millonario canje de deuda externa privada.

* En la plaza bursátil, el referencial líder S&P Merval caía un 1,82%, a 87.515,11 unidades, tras perder un 2,87% la semana pasada. El Merval acumula en lo que va del año una mejora del 4,81% frente a una inflación acumulada del 28% en el mismo período, según analistas.

* El peso interbancario se depreciaba un 0,41%, a 122,29/122,30 por dólar, en una plaza siempre regulada por el banco central (BCRA) con compras o ventas de dólares de sus escasas reservas. La semana pasada la entidad tomó del mercado apenas 32 millones de dólares, comentaron operadores.

* El BCRA debería incrementar sus reservas en unos 4.100 millones de dólares a fin de junio para cumplir el acuerdo con el FMI.

* “Los exportadores se niegan a entregar los dólares a un tipo de cambio que creen que no corresponde. Es una rebelión cambiaria más allá de una rebelión fiscal y esa dinámica es peligrosísima porque no tenés dólares para las cosas básicas”, dijo Mariano Sardáns, presidente ejecutivo de la Gerenciadora de Patrimonios FDI.

* En los mercados cambiarios alternativos, el peso bajaba a 236,7 unidades en el bursátil “contado con liquidación” (CCL) , a 229,3 en el denominado “dólar MEP” y se mantenía estable a 212 por dólar en la plaza marginal o “blue” . (Reporte de Walter Bianchi; colaboración adicional de Hernán Nessi; Editado por Nicolás Misculin)

Fuente: Infobae.

LA NACIÓN – ARGENTINA: Bonos de argentina vuelven a caer, riesgo país renueva máximos por aversión al riesgo.

Fecha: 13 de junio, 2022

Si desea leer la nota en La Nación, haga click aquí

LA NACIÓN – ARGENTINA 🇦🇷: Bonos de argentina vuelven a caer, riesgo país renueva máximos por aversión al riesgo

BUENOS AIRES, 13 jun (Reuters) – La deuda soberana de Argentina se hundía el lunes golpeada por una persistente corriente vendedora de activos, dadas las crecientes dudas sobre el futuro económico local, en momentos en que las plazas globales se derrumbaban.

Los temores a que una mayor inflación mundial determine que los bancos centrales suban sus tasas de interés afectando el crecimiento económico y los desafíos económicos de la tercera economía de América Latina para los próximos meses provocaron una fuerte corriente vendedora por desarmes de posiciones en activos.

Los bonos en pesos lideraban la tendencia oferente del mercado extrabursátil como reflejo del malhumor de los inversores.

“Lo principal es ver si el mercado de deuda en pesos se le cerró al Gobierno o podrán emitir deuda a tasas razonables. Si llega a cerrarse, el deterioro macroeconómico va a ser muy alto, dado que el programa con el FMI se torna incumplible y las alternativas serían muy costosas”, dijo Roberto Geretto, de Fundcorp.

Añadió que “en dicho escenario, ante un vencimiento, las alternativas son emitir para poder afrontarlo (más inflación), reperfilar la deuda (afecta la solvencia de los fondos de inversión y bancos) o usar vía regulaciones la liquidez bancaria (aumenta el riesgo bancario y puede generar una corrida)”.

Argentina y el FMI cerraron en marzo pasado un programa crediticio por unos 44.000 millones de dólares por el que el país se comprometió a incrementar las reservas del banco central (BCRA), bajar la inflación y recortar subsidios para reducir el déficit, entre otros puntos.

“Los márgenes se le van achicando al Gobierno. Se esperaba que estos problemas fueran más visibles el año que viene, pero los mercados siempre se adelantan”, dijo Daniel Artana, economista Jefe de Fundación Fiel.

“Todo parece indicar que en este primer año del programa no va a cumplir ninguna de las tres metas”, agregó.

* Los bonos extrabursátiles perdían en promedio un 1,4%, encabezados por la tendencia negativa de las emisiones en moneda local, luego de caer casi un 4% durante la semana pasada cuando se inició la salida masiva de inversores.

* “Los (bonos) Globales no ofrecieron resistencia ni refugio ante la abrupta venta masiva de los títulos CER, dado que, si bien son mercados distintos, la caída de la demanda de los títulos en pesos deteriora la capacidad de financiamiento del fisco de aquí en adelante”, dijo la correduría StoneX.

* El riesgo país argentino realizado por el banco JP.Morgan se disparaba 35 puntos básicos a un récord de 2.078 unidades hacia las 1515 GMT, frente a un nivel de 1.083 puntos anotadoi en septiembre de 2020 tras un millonario canje de deuda externa privada.

* En la plaza bursátil, el referencial líder S&P Merval caía un 1,82%, a 87.515,11 unidades, tras perder un 2,87% la semana pasada. El Merval acumula en lo que va del año una mejora del 4,81% frente a una inflación acumulada del 28% en el mismo período, según analistas.

* El peso interbancario se depreciaba un 0,41%, a 122,29/122,30 por dólar, en una plaza siempre regulada por el banco central (BCRA) con compras o ventas de dólares de sus escasas reservas. La semana pasada la entidad tomó del mercado apenas 32 millones de dólares, comentaron operadores.

* El BCRA debería incrementar sus reservas en unos 4.100 millones de dólares a fin de junio para cumplir el acuerdo con el FMI.

* “Los exportadores se niegan a entregar los dólares a un tipo de cambio que creen que no corresponde. Es una rebelión cambiaria más allá de una rebelión fiscal y esa dinámica es peligrosísima porque no tenés dólares para las cosas básicas”, dijo Mariano Sardáns, presidente ejecutivo de la Gerenciadora de Patrimonios FDI.

* En los mercados cambiarios alternativos, el peso bajaba a 236,7 unidades en el bursátil “contado con liquidación” (CCL) , a 229,3 en el denominado “dólar MEP” y se mantenía estable a 212 por dólar en la plaza marginal o “blue” . (Reporte de Walter Bianchi; colaboración adicional de Hernán Nessi; Editado por Nicolás Misculin)

Fuente: La Nación.