Categoría: Newsletter

El remedio para no padecer la volatilidad del dólar

Muchas empresas padecen en estos días las consecuencias de la abrupta suba del tipo de cambio que se dio en las últimas semanas. Son todas aquellas que tenían su capital de trabajo en pesos (saldos bancarios, cheques en cartera y cuentas a cobrar en la calle) y obligaciones que pagar en dólares y/o mercadería e insumos importados o dolarizados que reponer.

Al igual que la “humedad”, lo que mata es la volatilidad

Algo que está claro y que no va a cambiar, es que el dólar es volátil e imprevisible. Y cuando hablamos de volatilidad, nos referimos a sorpresivas subas y bajas de su cotización.

Si consideramos que se vienen tiempos de más incertidumbre internacional, es seguro que la volatilidad aumente aún más y por ende será más difícil prever cual será el valor de la divisa en un día, en una semana, y aún más en un mes. Y eso, sin lugar a dudas, genera mucha inquietud en quien gestiona un negocio.

Pero hay una solución para matar esa volatibilidad: el “futuro de dólar”.

El futuro de dólar actúa como un seguro de cambio. Permite fijar un tipo de cambio a futuro y así olvidarse de los vaivenes y la incertidumbre que provoca el dólar. Al desaparecer el efecto variable del tipo de cambio, las Pymes pueden concentrarse en ser competitivas, sin morir en el intento.

A los importadores y/o vendedores de productos o servicios con insumos dolarizados, los vuelve más competitivos: la suba del dólar deja de ser un temor. Pueden vender en pesos, a plazo y sin cláusulas de ajuste. Desaparece el riesgo de perder el margen de ganancias o -peor aún- de no poder siquiera reponer el stock. Esta herramienta les evita perder ventas cuando exageran y le cargan a las facturas un tipo de cambio demasiado alto para estar cubiertos.

Para los exportadores y/o vendedores de servicios en dólares, su uso es también altamente beneficioso. Les permite vender a plazo sin por ello estar expuestos a la baja del dólar dado que sus ventas son en esta moneda pero sus costos son en pesos (corriendo el riesgo de perder el margen de ganancias o, peor aún, de haber vendido a pérdida).

Un tercer grupo de beneficiados son quienes quieren asegurarse la dolarización de todo o parte del capital de trabajo en pesos (caja operativa + cuentas a cobrar + otros no dolarizados) o los saldos transitorios colocados a tasa (en Lebacs, por ejemplo) sin por ello tener que desarmar la inversión.

El seguro de cambio es fácil de instrumentar, sencillo de operar y está al alcance de cualquier PYME. No se necesita ser una gran multinacional para acceder a esta herramienta. La clave pasa por un buen asesoramiento para definir qué proteger y cómo estructurar la operación.

Liberarse de la volatilidad del dólar no es algo menor para una Pyme, la cual ya tiene bastante incertidumbre con el día a día de su actividad.

Estamos para ayudarte.

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Solicitá asesoramiento sobre este tema, ingresando acá

El saldo positivo de la crisis cambiaria

Por mi rol de asesor patrimonial, está en mi naturaleza, y es mi obligación, estar inquieto cuando todos están “demasiado” tranquilos y mantenerme muy calmo cuando los clientes entran en pánico. En eso, me tengo que parecer mucho a un médico: nervios de acero ante las situaciones críticas y estar siempre atento aún “en salud”.

Atendería muy mal a un cliente si me contagio de su pánico emocional, y lo mismo sucede si me quedo inactivo por ser complaciente con la situación: siempre hay que estar alerta y velando para que el patrimonio del cliente esté resguardado de cualquier vaivén económico, financiero, cambiario, legal y sucesorio.

Claramente definimos los acontecimientos de la última semana como una mera crisis cambiaria pese al coro de “expertos mediáticos” que decían cualquier cosa con tal de figurar. Superado ya el punto más álgido de esa crisis, es tiempo ahora de sentarse a medir las consecuencias de lo ocurrido. Siempre hay que dejar que todo decante si uno quiere hacer un análisis serio y profundo de las cosas que suceden.

Las crisis son una prueba que muestran lo mejor y lo peor de todos nosotros. En otras palabras, las crisis desnudan quién es quién. ¿Vale la pena seguir guiándose por opiniones “apocalípticas” cuando la realidad las ha dejado en ridículo?

En estos últimos tres días, nuestros teléfonos no paran de sonar y nuestras casillas de email y de whatsapp están repletas de mensajes. ¿De quién? En su mayoría, de hombres y mujeres (empleados, empresarios, profesionales independientes) que han seguido nuestros comentarios durante la crisis y que no eran clientes y nos dicen “Ahora sí”. ¿Ahora sí a qué?

Ahora sí a organizar su patrimonio con realismo, en la moneda correcta para sus verdaderas necesidades, con los plazos apropiados y con una verdadera mirada de 360 grados.

Ahora sí a que ellos hagan foco en lo que mejor manejan: su vida diaria profesional (o de retiro) y dejar lo patrimonial a su asesor de confianza.

Ahora sí a tener claros los objetivos, e implementar un plan de acción alineado con los mismos.

Ahora sí a dejar de pagar costos y comisiones a intermediarios que no agregan ningún valor.

Que la siguiente crisis no te agarre desprevenido.

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Solicitá asesoramiento sobre este tema, ingresando acá

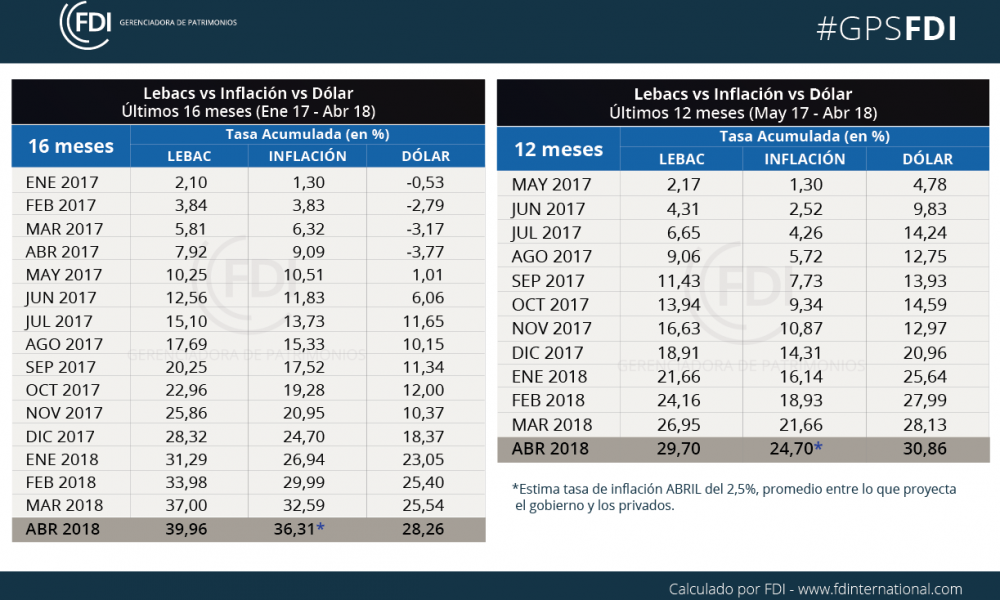

Dólar vs Lebac, una pelea para la tribuna

Dólar vs Lebac: ¿es la comparación correcta?

Un clásico al cierre de cada mes es la comparativa entre cuanto subió el dólar y cuanto rindió la Lebac. Obviamente, mayor es el ruido y la convulsión cuando sube el dólar, que cuando se mantiene estable o baja. Ahora bien, ¿es una comparación apropiada o es sólo para la tribuna? ¿Estamos realmente comparando “manzanas con manzanas”?

La Lebac no le pelea al dólar, sino a la inflación. Se trata de un título emitido por el Banco Central (“BCRA”) que busca darle al ahorrista un instrumento para proteger sus ahorros en pesos de la erosión que le produce la inflación.

Entonces, la pregunta correcta es: ¿le gana realmente la Lebac a la inflación? La respuesta es que sí. Y (al menos en el contexto actual) es uno de los mejores medios para proteger los ahorros en pesos frente a la inflación.

Desde el 1ero de enero de 2017 al 31 de marzo de 2018 (15 meses), la Lebac acumuló una tasa de casi 4,5 puntos (porcentuales) por encima de la inflación (37% vs 32,59%). En los últimos 12 meses (abril 17’/marzo 18’) la Lebac pagó exactamente 5 puntos porcentuales más que la inflación (29,48% vs 24,46%).

¿Y el dólar?

En los últimos 15 meses, el dólar creció siete puntos por debajo de la inflación (25,54% vs 32,59%), pero en los últimos 12, le ganó a esta última por 3 puntos (27,54% vs 24,46%). Ahora, si la medimos por año calendario, durante el 2016 el dólar subió un 22%, mientras que la inflación creció un 38%. Durante el 2017, mientras el dólar subió el 18,37%, la inflación lo hizo en un 24,70%.

Algo está claro. Si medidos en dólares somos uno de los países más caros del mundo, es debido a que el dólar nunca le ganó a la inflación en el largo plazo. La vida en Argentina cuesta cada vez más dólares.

Por eso creo que el secreto es ganarle a la inflación y evitar entrar en una discusión que sólo sirve para la tribuna. A contramano de nuestra historia, el que vive actualmente en Argentina y pretende ahorrar en dólares, pierde poder adquisitivo (aunque psicológicamente se siente más seguro).

#GPSFDI Febrero

Al cierre del mes de Febrero 2018, en un contexto de inflación y dólar en alza, la LEBAC sigue demostrando que es uno de los refugios recomendados para el inversor, no sólo para estar protegidos de la inflación, sino también para ganar tasa por encima de ésta.

Para el periodo analizado, de los últimos 12 meses, observamos que la LEBAC acumula un rendimiento de 28,73%, superando por 3,78 puntos porcentuales al incremento de la inflación.

Para el mismo periodo, la LEBAC también supera en 1,71% a la evolución del dólar, que tuvo una dinámica exacerbada desde que el Gobierno anunció el cambio de metas de inflación el pasado diciembre.

En este contexto, la autoridad monetaria dio señales de que no habrán más recortes, al menos, en el corto plazo.

- Esta herramienta es publicada mensualmente por FDI desde enero del 2017, cuyo principal objetivo es guiar/orientar a los inversores, sobre la evolución de variables relevantes del mercado financiero.

- Como parte del trabajo de investigación del Mercado de Capitales, FDI presenta mensualmente una comparación de la senda temporal de las principales variables macroeconómicas que influyen en las inversiones de sus clientes: Lebacs – Inflación – Dólar.

- Lebacs: Se actualiza mediante el comunicado de licitación de LEBAC emitido por el Banco Central de la República Argentina, se utiliza como referencia la tasa de corte para el plazo más corto que se ofrece cada licitación mensual.

- Inflación: Se actualiza mensualmente según el Índice de Precios al Consumidor (IPC) publicado por el instituto Nacional de Estadística y Censos (INDEC)

- Dólar: Se toma en cuenta la cotización del último día hábil, según lo dispuesto por el comunicado Dólar BCRA A3500.

¿Tenés una LLC en EEUU? Ésto es muy importante

Muchos latinoamericanos son propietarios de una compañía del tipo LLC (Limited Liability Company) en los EEUU, ya sea en forma directa o indirecta.

El caso típico es quien posee inmuebles en este país: la recomendación siempre ha sido comprarlos a través de una LLC. Otro caso es el de miles de empresarios que deciden vender bienes o servicios al mundo desde los Estados Unidos y eligen usar este tipo de figura jurídica.

Hasta ahora, una LLC con un dueño extranjero era considerada “transparente” a los fines fiscales. En la mayoría de los casos, este tipo de entidad no tenía ningún requisito de declaración si no había ingresos de fuente estadounidense o ingresos efectivamente conectados con una operación o negocio en los Estados Unidos atribuibles al propietario.

Una nueva regulación establece que las LLC con dueños extranjeros deben ahora presentar formularios específicos para declarar transacciones con partes relacionadas, tales como los importes pagados o recibidos en relación con la formación, disolución, adquisición y venta de la entidad, esto incluye aportes y distribuciones de dividendos de la misma. Asimismo, deberán informar los préstamos, ventas, comisiones recibidas o pagadas, intereses recibidos o pagados, etc. Este nuevo requisito de información entra en vigencia para el año fiscal 2017, lo cual significa que tienen que ser incluidos con las declaraciones de impuestos que se realizarán en el 2018.

Es importante tener en cuenta que el incumplimiento a presentar o reportar esta información, puede dar lugar a sanciones civiles y penales. Se aplicarán sanciones mínimas de USD$10.000 a cualquier entidad/dueño que no presente la solicitud. La multa se aplicará por cada formulario que no se presente, además de las sanciones penales a las que podrán estar sujetos los dueños.

Este es otro ejemplo más de cómo tu asesor debe tener una mirada de 360 grados.

Fernando Díaz

Socio FDI, Gerenciadora de Patrimonios.

Importante para quienes tienen más de u$s1 millón en el exterior

El pasado 26 de diciembre, el Banco Central (BCRA) emitió una nueva comunicación que obliga a las personas físicas a informar activos y pasivos (deudas) en el exterior cuando estos superen la suma de un millón de dólares. Se trata de una nueva carga administrativa para estos contribuyentes.

Las empresas están familiarizadas con el reporte de pasivos externos y de inversiones directas. Pero personas físicas no las tenían en su radar salvo contadas excepciones. Esta nueva obligación los distrae de su actividad diaria y los expone a una penalidad en caso de no cumplimiento.

La primera declaración deberá referirse a los activos y pasivos externos al 31 de diciembre de 2017 y será anual para aquellos contribuyentes que tengan entre uno y cincuenta millones de dólares. Para los que superen esta última cifra, la declaración será trimestral.

Es importante tener en cuenta la definición de activos y pasivos externos del BCRA: “son aquellos cuya contraparte es una persona humana o jurídica residente en otro país”. Esto da lugar a diferentes situaciones e interpretaciones:

- Si una persona física tiene un saldo de activos externos superior a un millón de dólares al 31 de diciembre del año pasado y su totalidad está invertido en bonos soberanos argentinos, no estará obligado a realizar la presentación (no se trataría de activos externos porque la contraparte no sería un residente de otro país; es el gobierno argentino).

- Si, en cambio, los activos externos estuvieran representados por dólares en caja de seguridad o bonos de otros países, tendrá la obligación de declararlos.

Para el caso de acciones, cuotapartes de fondos de inversión, participaciones societarias, terrenos e inmuebles, la residencia la establece el país donde están constituidos dichos activos.

El próximo 30 de junio vence el plazo para la presentación de las personas físicas y el resto de los declarantes obligados que no superen los cincuenta millones, mientras que los que superen esta cifra deberán presentar la declaración trimestral el 15 de mayo de este año.

Este es otro ejemplo más de cómo tu asesor financiero debe tener una mirada de 360 grados.

Fernando Díaz

Socio FDI, Gerenciadora de Patrimonios.

Inversores deberán rever el uso de los Fondos de Inversión

La reforma tributaria no sólo crea el impuesto a la renta financiera, sino que también agrega particularidades que dificultan la toma de decisiones de inversión y desinversión.

Se incorporaron dos alícuotas más (5% y 15%) para el cálculo de impuestos por ganancias originadas en inversiones hasta ahora exentas (las financieras argentinas e inmobiliarias). Para complicar más el panorama, éstas se aplican utilizando un nuevo método de cálculo de impuestos sutilmente diferente al que se usa actualmente para las inversiones gravadas.

Pero el cambio más radical involucra nada menos que al inversor que usa fondos comunes de inversión (“FCI”) en Argentina.

La reforma obliga a los FCI a enviarle a cada uno de sus inversores al cierre de cada año, un informe tributario anual. Éste le reportará las ganancias -o pérdidas- originadas por las compras y ventas de títulos que hizo el fondo hasta el momento que el inversor retira su dinero o hasta el cierre del año, lo que se dé antes. El informe también incluirá los ingresos originados por cobros de intereses y/o dividendos (si existiesen). Todo esto se traslada a la posición tributaria del inversor: con base en este informe, el inversor deberá calcular los impuestos a pagar por el año fiscal.

El objetivo del FCI es la compra y venta diaria de títulos para hacer frente a los ingresos y/o retiros de dinero de sus clientes y lograr, en teoría, la mayor rentabilidad posible. El objetivo no es (ni lo fue nunca) la optimización de los impuestos del inversor, ni tampoco es su finalidad pensar en la conveniencia financiera para cada cliente.

A modo de ejemplo, a un inversor podría convenirle más invertir en un bono en pesos que ajusta por inflación, que en una Lebac. Aún ganando con ambos la misma renta, con la primera opción pagaría menos impuestos que con la segunda. De la misma forma, un fondo que invierte en Lebacs podría perjudicar tributariamente a la mayoría de sus inversores teniendo gran parte de sus tenencias con vencimiento en los dos últimos meses del 2018, trasladándole a sus inversores el impuesto a pagar en junio de 2019. Éstos quizás podrían haber colocado su dinero desde el inicio, en una Lebac con vencimiento un par de meses después -enero o febrero de 2019-, y como los impuestos se pagan a partir de que la colocación venció (por lo percibido), el correspondiente a los intereses devengados durante el 2018 quedaría para pagar recién en mayo del 2020. Así diferirían el pago del impuesto por más de un año (ventaja de por sí indiscutible en un contexto inflacionario), y ganarían a su vez intereses hasta ese pago. Esto es lo que se llama hacer planificación financiera e impositiva.

En este nuevo contexto, invertir vía FCI le será útil solamente al pequeño ahorrista. Aún con el incremento de puntos débiles de los FCI, seguirá siendo su manera de obtener la diversificación necesaria y, por tanto, sus altas comisiones serán un mal necesario. Los inversores con activos superiores al equivalente de u$s100.000 deberían salir de los FCI y armar sus propias carteras con títulos que reflejen sus propias necesidades de flujos de fondos y rentas. Esto les permitirá: (i) olvidarse de los costos innecesarios y altos que cobran los FCI; (ii) evitar pagar impuestos de más y de forma anticipada; y (iii) obtener una planificación a medida, un verdadero portafolio de inversión personalizado. Las ventajas propias de esa estrategia -correctamente aplicada- les permitirá solventar su costo con los ahorros mencionados.

El blanqueo y el cierre del último año fiscal demostraron lo complejo y costoso –por tiempo y honorarios extras- que es calcular los impuestos derivados por tenencias en el extranjero. Ahora la reforma tributaria torna las cosas aún más complejas y obliga al inversor a agudizar la selección de profesionales que lo ayuden a planificar las decisiones de inversión y desinversión utilizando estrategias financieras/impositivas que contribuyan a maximizar las ganancias y a minimizar los costos, comisiones e impuestos.

Mariano Sardáns

CEO

FDI – Gerenciadora de Patrimonios