Categoría: Newsletter

Los Primeros Efectos del Blanqueo

El blanqueo masivo está provocando que cada vez más inversores decidan invertir en bonos del gobierno por las exenciones de impuestos que brindan, tanto de ganancias en sus dos versiones –ingresos y ganancias de capital-, como de Bienes Personales.

Las tasas que pagan las LETEs, que son las emisiones denominadas en dólares más cortas del gobierno nacional con un plazo de 90 a 270 días, son muy tentadoras cuando se comparan con las tasas que se pagan en el exterior. Para comparar de igual a igual la tasa que paga la LETE con cualquier otra emisión del extranjero, primero hay que calcular su Tasa Tributaria Equivalente; se debe hacer el grossing up del impuesto a las ganancias a la tasa marginal (35%) y a este resultado sumarle la alícuota de Bienes Personales para el año 2017, que es del 0,50%. Con lo cual, una LETE que paga el 3% anual sería equivalente a un bono de afuera que pague el 5,11% [(3%/0,65)+0,50]; sin embargo, esta tasa no la paga ni siquiera un bono calificación BBB a 20 años de plazo. De ahí que los residentes fiscales argentinos empezaron a volcarse masivamente por este instrumento de cortísimo plazo.

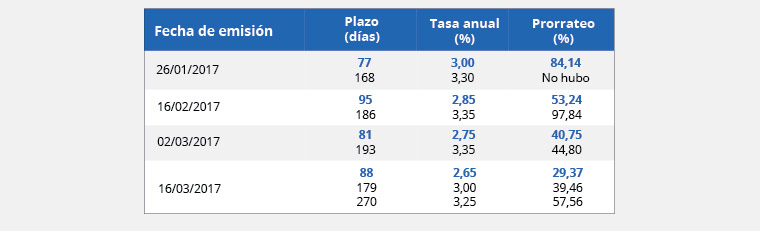

El sistema de “adhesión” a las emisiones quincenales de LETES permite que “todos” puedan invertir. El gobierno es quien fija la tasa y los inversores la convalidan adhiriéndose –invirtiendo-. Ahora bien, como en cada emisión hay cada vez más inversores ofertando más dólares, el gobierno empezó a ofrecer menos tasa a partir del 16 de febrero último (ver cuadro abajo). El mercado “le respondió” ofreciendo más dólares y más inversores que se suman en cada emisión. Eso hizo que en cada una de las emisiones siguientes el prorrateo*continúe disminuyendo (*porcentaje que se le permite invertir a cada inversor en relación al monto que quiere invertir).

Cada vez más inversores y cada vez más dólares hicieron que el gobierno decida pagar cada vez menos. A medida que el gobierno continúe pagando menos tasa y rechazando una mayor cantidad de dólares en cada emisión de LETES, los inversores podrían verse tentados a colocar este dinero en los bonos en dólares que cotizan en el mercado.

Teniendo en cuenta que todos los bonos con código “AAXX” a partir del AA19, requieren compras mínimas de láminas por u$s150.000, seguro que se empezará primero con una gran demanda de los bonos que pueden comprarse de forma minorista, empezando con el AO20; luego del A2E2 y así sucesivamente con el AY24, el A2E7 y el DICA/DICY…. y así bajando toda la curva de los bonos en dólares. O sea, bajando la tasa a la cual se financia el gobierno nacional.

A continuación los resultados de las últimas cuatro emisiones de LETES:

Si tenemos en cuenta que estamos a días de que se liberen los más de u$s7.000 millones que se blanquearon en efectivo y, adicionalmente, quienes blanquearon bienes en el exterior –que no están acostumbrados a pagar impuestos- están a horas de enterarse por intermedio de sus contadores el monto que deberán pagar de impuestos por el período fiscal 22 de julio/31 de diciembre de 2016, podemos intuir que una gran demanda está por venir y así el inicio de la caída de tasas de financiación del gobierno.

¿Conviene invertir en pesos?

Ésa es la pregunta que todos se formulan en un año en el que el dólar estuvo planchado, y no hay visos de que aumente su valor.

El dólar no sube, aun cuando a los exportadores se les comunicó que ya no están obligados a ingresar los dólares producidos por sus ventas en el exterior. El mensaje fue: si ingresan los dólares, no los conviertan en pesos; y ni siquiera así sube el dólar.

La realidad es que siguen entrando dólares y estos se están convirtiendo en pesos. Parte corresponde a los dólares que el gobierno nacional, las provincias y las empresas toman afuera con sus emisiones de bonos, y otra parte corresponde a los grandes volúmenes de divisas que están ingresando al país de la mano del sector privado y que se destinan a inversiones en la economía real.

Pero la otra gran razón por la cual no está aumentando el dólar es porque la gente empieza a percibir algo que no sentía hace años: que vale la pena ahorrar en pesos. Desde hace un año, tenemos a un Banco Central que se concentra en brindarle al ahorrista una tasa de interés real positiva, o sea, una tasa de interés que supere a la inflación.

Y así como hasta hace un tiempo las personas gastaban porque sentían que los pesos se les “derretían”, actualmente la tasa de interés por encima de la inflación está produciendo el efecto contrario.

Bien asesorado, un ahorrista hoy consigue fácilmente una tasa del 25% anual en pesos, aproximadamente un 5% más que la tasa de inflación actual. Y colocar en pesos al 25% anual significa que se le gana al dólar en la medida en que su valor esté por debajo de $20/u$s de acá a un año ($16/u$s x 1,25). Si comenzáramos a preguntar quién puede imaginar un dólar a $18 de acá a un año, seguramente no habría nadie. Esto tiene que ver con lo que se llama “expectativa”; si no hay expectativas de que suba considerablemente, lo más probable es que no lo haga.

A esta circunstancia se la llama bicicleta financiera, en la cual la gente ahorra en pesos debido a que el dólar va a estar planchado y como consecuencia logra hacer más diferencia (en término de dólares) que con las inversiones dolarizadas. Contrariamente a lo ocurrido en la historia argentina donde al dólar se lo planchaba “artificialmente”, como ocurrió con el cepo, actualmente el mercado de cambios se encuentra totalmente liberado. No hay ninguna restricción para comprar, vender, girar o recibir dólares del exterior en la caja de ahorro en dólares de nuestro banco local.

En Brasil, Chile y Uruguay, sus residentes ni piensan en dólares. Saben que invirtiendo en sus monedas locales siempre, en el mediano y largo plazo, ganarán mucho más que invirtiendo en dólares. El secreto es que sus bancos centrales les brindan una tasa de interés por encima de la inflación.

En conclusión, por ahora a los ahorristas en pesos nos están cuidando, pero aún nos tienen que demostrar mucho más para poder confiar la totalidad de nuestros ahorros en la moneda local.

Post-Blanqueo: Asesores y contadores deberán coordinarse

Muchos de los que han blanqueado o están por blanquear sus tenencias o inversiones en el extranjero se encuentran a días de toparse con una nueva realidad: el cálculo y el posterior pago de impuestos por lo que ganan en el exterior.

Cuando llegue el momento de calcular los impuestos a pagar, los contadores se encontrarán con una tarea cuya complejidad dependerá del tipo y cantidad de activos que tiene el cliente en el exterior, de la cantidad de transacciones (compras y ventas) que se hicieron durante el año y del acceso a esa información y a la documentación respaldatoria. De ahí que el equipo que formen Contadores y Asesores será de vital importancia de ahora en más.

Los profesionales deberán:

- Calcular ganancias y pérdidas realizadas, producto de la compra/venta de cada uno de los títulos que hubo en la cartera durante el año, y analizar si son exentas o gravadas por la alícuota –especial– del 15%.

- Mantener registros de pérdidas que no se puedan compensar con ganancias del mismo tipo en el mismo período fiscal, para computarlas dentro de los próximos cinco años.

No está de más aclarar que cuanto más compras y ventas de títulos (acciones, bonos y/o fondos) tenga una cartera, mayor será el tiempo que insumirá el seguimiento de los mismos y el análisis que se realice para evaluar si se ganó o se perdió plata. Por ende, las compras y ventas innecesarias ya no sólo significarán mayores costos directos en forma de comisiones sino también mayor tiempo insumido para su análisis.

- Tomar a cuenta para ser deducidos los impuestos pagados en el exterior por ganancias provenientes de la compra/venta de inmuebles.

- Seguir los cobros de cupones/intereses y/o dividendos, analizando en cada caso si se trata de ingresos exentos o gravados. Para el caso de dividendos, habrá que llevar control de las retenciones, en caso que hubiese, y tomarlas a cuenta. Esto último también aplicará para los impuestos pagados en el exterior por los ingresos generados por el alquiler de inmuebles.

Un buen asesor financiero ya no sólo debe conocer todo con respecto a su área, sino también debe saber sobre impuestos. De ahí que la colaboración con los contadores de los clientes no sólo debe estar en facilitarles la información y documentación necesaria, sino también en trabajar en conjunto para lograr una apropiada planificación que ayude al cliente a evitar el camino más gravoso desde el punto de vista impositivo.

Al blanquear efectivo, se gana 27% en dólares en 10 años, con multa incluida

La opción vence el próximo 31 de octubre. Se debe tener en cuenta el efecto inflacionario de EE.UU.

A fin de mes vence la posibilidad de blanquear efectivo. Muchas personas aún siguen dudando acerca de la conveniencia de blanquear los ahorros que tienen en el colchón o en una caja de seguridad debido al costo del impuesto especial que les corresponde pagar, que es del 10% del monto exteriorizado.

Pero efectivamente, lo que la mayoría no sabe, es que dejarlo en el colchón también conlleva pagar otro impuesto, el inflacionario, el cual termina siendo con el tiempo aún más gravoso que pagar el 10% del impuesto especial.

Esto ocurre porque el poder adquisitivo de los dólares “se derrite” en sintonía con la inflación que tiene el país que los emite -los Estados Unidos-y la inflación proyectada para los próximos cinco años en dicho país es del 1,25% anual. Es decir que los dólares que se dejan en efectivo, valen cada día menos.

A continuación mostramos un análisis comparativo entre la alternativa de no blanquear u$s 100.000, dejando el efectivo en el colchón afectado por la corrosión que le provoca la inflación, y la de blanquear, pagando el impuesto especial del 10%, para luego a partir del 1º de abril del 2017.

Por lo tanto, se propone colocar el procedente (u$s 90.000) en tres alternativas de inversión que Mariano Sardáns, CEO de FDI, elige al azar:

– Alternativa 1: 100% en un bono del gobierno argentino; elige el Discount 33 -DICY-, cuya Tasa Interna de Retorno es de aproximadamente el 6,80% anual.– Alternativa 2: 50% en el DICY, y el restante 50% en un bono del Gobierno de Brasil; elige al BR34, cuya Tasa Interna de Retorno es aproximadamente del 5,10% anual.

– Alternativa 3: 33,33% en el DICY, 33,33% en el BR34 y el restante 33,33% en un plazo fijo de un banco en los EEUU, los cuales están asegurados por hasta u$s 250.000, y cuya Tasa Interna de Retorno es de aproximadamente el 1,85% anual para una colocación de 5 años.

En los Estados Unidos, a través de una sociedad de bolsa, se pueden los plazos fijos de todos los bancos, los cuales pueden comprarse y venderse tal cual se hace con un bono.

Para ser justos en la comparación, el análisis también debería tener en cuenta el efecto de la inflación sobre el valor de las tres alternativas de inversión.Veamos los resultados.

Observamos cómo la alternativa 1 supera al efectivo a partir del 5 de noviembre de 2018. La alternativa 2 lo hace a partir del 25 de enero del 2019; mientras la alternativa 3 lo supera a partir del 5 de agosto del 2019.

De hecho el efectivo valdrá 10% menos -o sea u$s 90.000-el 29 de octubre de 2024, cuando en esa fecha, la alternativa 1 alcanzará la suma de u$s 127.232, la alternativa 2 los u$s 121.459 y la alternativa 3 los u$s 112.176. En otras palabras, cuando el efectivo valga 10% menos, la alternativa 1 valdrá 27% más que antes de blanquear; la alternativa 2 valdrá 21% más, mientras que la alternativa 3 habrá crecido un 12% más que previo al momento de entrar al blanqueo.

La columna de Mariano Sardáns con el periodista Carlos Clérici, en el programa “La otra agenda” de Eco Medios AM1220

Hoy charlamos sobre la conferencia que dio el titular de la AFIP Alberto Abad: Aclaraciones sobre el blanqueo.

- ‹ Previous

- 1

- …

- 12

- 13

- 14