Categoría: Newsletter

Cuando tener un patrimonio “flaco” te protege

El domingo de la semana pasada, un medio periodístico publicó información patrimonial y fiscal de un listado de grandes contribuyentes argentinos. Se trataba de información que debiese ser privada y confidencial y, como tal, sólo conocida por el contribuyente y la AFIP.

Lo que demostró esta fuga de datos es que el sistema es permeable y falible. Información tan sensible acerca de nuestro patrimonio y sobre cómo y dónde está distribuido puede caer en manos inapropiadas, con consecuencias que podrían ser nefastas.

¿Qué hacemos para protegernos? Está claro que la solución no pasa por “esconder” nuestros bienes a la vieja usanza; los intercambios y cruces de información fiscal lo hacen inviable.

La solución sí pasa por “adelgazar” nuestro patrimonio. ¿Cómo? Mediante el aporte de bienes o activos a un fideicomiso de administración argentino y/o del exterior. Mediante esta herramienta, la próxima vez que haya otra filtración de datos, vos elegís qué querés que aparezca a tu nombre y qué a nombre del Fideicomiso EQUIS.

Obviamente, hablamos de una solución que cumple con la normativa vigente.

Saludos cordiales,

Mariano Sardáns

CEO de FDI Gerenciadora de Patrimonios

El caso Johnny Depp: La combinación perfecta para el desastre

Cuando se junta un gastador compulsivo y administradores no preparados (para hacerle frente).

La saga en la que están envueltos el actor Johnny Depp y sus administradores deja en claro la gran dificultad del primero y la posible falta de idoneidad de los segundos, si no para administrar, al menos para negarse a convalidar “gastos” que perjudican al cliente.

El actor y sus administradores se han cruzado demandas. El primero dice que han administrado mal sus bienes y que se han quedado con parte de su dinero, mientras que los administradores reclaman honorarios impagos por la estrella de cine. En el marco de dichos juicios surgen inventarios, rendiciones de cuentas y correos electrónicos que revelan fastuosos gastos del actor (quien emplea nada menos que cuarenta personas y es dueño de fastuosas embarcaciones, automóviles, objetos de arte y hasta islas).

¿Quién podría pensar que un actor que embolsa no menos de veinte (y a veces cerca de cuarenta) millones de dólares por película está en gravísimos problemas financieros? ¿Cómo se llegó a esta situación?

El artista reconoce no tener ningún tipo de experiencia ni conocimiento en el mundo de los números y los negocios y que por eso ha confiado durante años en sus administradores. Éstos aducen que trataron infructuosamente de explicarle a Depp que estaba gastando mucho más de lo que sus ingresos le permitían, pero que él siempre se enfurecía y les ordenaba cumplir con sus mandatos. He aquí gran parte del problema: se trataba de administradores y no de fiduciarios.

Si Depp hubiese tenido un fiduciario profesional, habría dejado de ser dueño y tendría el rol de beneficiario. En otras palabras: el fiduciario tendría la obligación de administrar los activos en beneficio de Depp y nunca en su perjuicio, y eso no solamente le permitiría rechazar pedidos extravagantes del artista, sino que se encontraría forzado a hacerlo. Al tener un mero administrador, y por más que éste levantara tibiamente su voz, la decisión final era de Depp, quien se admite no idóneo para manejar sus negocios y es claramente un gastador compulsivo. Allí puede encontrarse la falla principal. Metafóricamente, si el dueño del bar es un alcohólico y ordena al barman (su empleado) servirle más y más alcohol, todos podemos adivinar cómo va a terminar la historia.

Hablamos de fiduciario profesional para distinguirlo de algún familiar o “amigo del campeón”, que rara vez está en una posición de fuerza frente a quien necesita que lo protejan de sí mismo. Para un gastador compulsivo (y eso se hace extensivo a un ludópata u otra clase de adicciones), el fideicomiso es un verdadero acto en defensa propia y de su familia. No es fácil (y hasta en casos como este puede tildarse de imposible) que la persona cese en su patología. Pero la cosa cambiaría mucho si –reconociendo su peligrosa forma de “administrar” sus bienes- el artista los hubiera puesto bajo control y administración de un fiduciario profesional.

Se nos preguntará: ¿pero entonces Depp debería pedir “permiso” a su fiduciario para usar cada dólar? No, nadie dice eso. El fideicomiso podría contener instrucciones para darle a Depp una suma fija mensual para que gaste como le parezca. El fiduciario (a diferencia de Depp) está legal y contractualmente obligado a administrar los activos idóneamente. Por citar solamente un ejemplo real dentro del caso Depp, sería imposible para el fiduciario aprobar un gasto multimillonario para una ceremonia funeraria de un amigo de la estrella de Hollywood. Cuando la decisión de ese gasto estuvo en cabeza del artista, el dinero se dilapidó.

Este caso permite una reflexión adicional sobre las rendiciones de cuenta o balances que los fiduciarios (y administradores) tienen que preparar. Muchos clientes ven en ellos un gasto innecesario, cuando en realidad es un elemento primordial que brinda máxima transparencia y tranquilidad tanto para el cliente, su familia y para quien tiene a su cargo la administración. Las cuentas claras no sirven solamente para conservar la amistad.

Saludos Cordiales,

Mariano Sardáns

CEO

FDI – Gerenciadora de Patrimonios

NOTAS RELACIONADAS

No busques ser millonario. Sé un exitoso financiero

¿Cuál es la diferencia entre un millonario y un exitoso financiero? La diferencia es que este último ha llegado a acumular la suma de dinero que necesita para vivir manteniendo por siempre el estilo de vida deseado, con sus ahorros colocados en inversiones razonables que generan retornos coherentes.

Millonarios, por otro lado, hemos visto muchos pero no todos llegaron a ser exitosos financieros. Varios de ellos perdieron la oportunidad de serlo por no poder imaginar y, por lo tanto, de prever, que el futuro podía no ser tan exitoso como el pasado y/o no comprendieron que lo más riesgoso en el mundo de las inversiones es la creencia de que no existe el riesgo.

Pero volvamos al concepto del exitoso financiero.

Es aquel que, con la asistencia de un asesor y la ayuda de una calculadora actuarial, establece una meta (suma de dinero a alcanzar en determinado tiempo en el futuro o a cierta edad), implementa una estrategia para alcanzarla (suma de dinero a ahorrar e invertir todos los meses a una tasa de interés razonable), y tiene la disciplina para cumplirla, lo cual significa postergar gastos pensando en un futuro promisorio.

La asistencia necesaria para lograrlo es parte de nuestra función; la calculadora actuarial está a disposición (acceder a la misma). Lo único que falta entonces es tomar la decisión de ser un auténtico exitoso financiero.

Saludos Cordiales,

Mariano Sardáns

CEO

FDI – Gerenciadora de Patrimonios

Cuantos más somos, menos pagamos

En el mundo de las finanzas, la magnitud de los fondos administrados hace la diferencia. En otras palabras, cuanto mayor es el volumen total que se opera, mayores son las reducciones en precios y, por supuesto, también en comisiones.

De ahí el título de esta nota: “Cuanto más somos, menos pagamos”. El formato de compra colectiva beneficia de igual forma a los clientes chicos como a los grandes; siempre la sumatoria de muchos clientes chicos termina siendo mucho más grande que el más grande de los clientes.

Es decir, todos los clientes terminan teniendo los mismos beneficios independientemente del tamaño de sus carteras. De hecho, las plataformas de sistemas con las que se operan las cuentas de los clientes hoy en día nos permiten, luego de negociar los precios en bloque, asignarle a la cuenta de cada cliente el título por su proporcional comprado.

Este gran valor agregado se da fundamentalmente en el mercado de bonos, donde la diferencia de precios que se observa es tan dispar y, por ende, también lo es la rentabilidad de la inversión. El valor de la compra colectiva se hace más evidente al momento de reinvertir cupones o intereses, cada uno de los cuales son una fracción de la inversión inicial. En la recolocación, justamente, es donde se juega casi el 60% de la rentabilidad total de la inversión en un bono.

Lo mismo aplica para las comisiones, tanto las que se ven (por compra y/o venta), como las que no se ven (por amortización de capital, por cobro de intereses y dividendos, y por custodia). La negociación colectiva está contribuyendo a reducirlas cada día más y hasta a “erradicarlas” en muchos casos.

En FDI le trasladamos al cliente todos los beneficios que conseguimos ya que no tenemos conflictos de interés con él. Esto se debe a que nuestro sistema de honorarios es claro, transparente y termina auto-pagándose por los ahorros que generamos. De esta forma, continuamos agregándole valor a medida que crecemos en cantidad de clientes y activos bajo administración.

Blanqueo: Si blanqueaste bienes en el exterior, no podés dejar de leer ésto

Quienes han blanqueado activos en el extranjero se están encontrando con sorpresas.

Primero, una gran parte creía que el hecho de haber pagado el blanqueo daba por resuelto el tema tributario del 2016.

La segunda novedad con la que se encuentran es el monto de impuestos que les informan sus contadores que deberán pagar por lo que ganaron en el exterior durante el período 22 de julio 2016 / 31 de diciembre 2016, y por sus tenencias en esta última fecha.

La complejidad para calcular los impuestos a pagar dependerá del tipo y cantidad de activos que cada contribuyente tiene o tuvo en el exterior (financieros, inmobiliarios y/o participaciones societarias), de la cantidad de transacciones (compras y ventas) que se hicieron durante el año y del acceso a esa información y a la documentación respaldatoria.

Cómo calcular el monto a pagar por el Impuesto a las Ganancias:

- Calcular ganancias y pérdidas realizadas, producto de la compra/venta de cada uno de los títulos (bonos, acciones y/o fondos) que hubo en la cartera durante el año, y analizar si son exentas o gravadas por la alícuota –especial– del 15%.

- Seguir los cobros de cupones/intereses y/o dividendos, analizando en cada caso si se trata de ingresos provenientes de títulos exentos o gravados por el impuesto a las ganancias. Para el caso de dividendos, habrá que llevar control de las retenciones, en caso que hubiese (Withholding Tax), y tomarlas a cuenta. Esto último también aplicará para los impuestos pagados en el exterior por los ingresos generados por el alquiler de inmuebles.

- Tomar a cuenta para ser deducidos los impuestos pagados en el exterior por ganancias provenientes de la compra/venta de inmuebles.

Cómo calcular el monto a pagar del impuesto a los Bienes Personales.

- Se trata de analizar cada una de las tenencias al 31 de diciembre de 2016 y determinar si están gravadas o exentas del impuesto. Sólo están exentas las tenencias en bonos del gobierno argentino, las provincias y los municipios. Todas las demás inversiones y posiciones están alcanzadas por la tasa del 0,75%.

Sin lugar a dudas el equipo que conformen Contadores y Asesores será de vital importancia para el cliente. Un buen asesor ya no sólo debe conocer de finanzas; el tema impuestos hoy hace la diferencia. De ahí que la colaboración con los contadores de los clientes debe estar en trabajar en conjunto para lograr una apropiada planificación que ayude al cliente a evitar el camino más gravoso desde el punto de vista impositivo.

LEBACs: la única inversión que te protege de la inflación

Cada vez hay menos dudas de que la política monetaria del Banco Central está concentrada en dominar la inflación y en mantener el poder adquisitivo de los ahorros en pesos. De ahí que desde todos los sectores acusan a su presidente, Federico Sturzenegger, de ser un duro en esta cruzada, y de ser el “culpable” de la caída del dólar, el consumo y del mercado inmobiliario; los tres refugios a los cuales los argentinos recurrían para protegerse de la inflación cuando las tasas de interés eran muy inferiores a ésta. Por eso es lógico que ahora todos prefieran a la Lebac (realmente te protege, provee liquidez inmediata y la respalda quien emite los pesos; nada más conveniente).

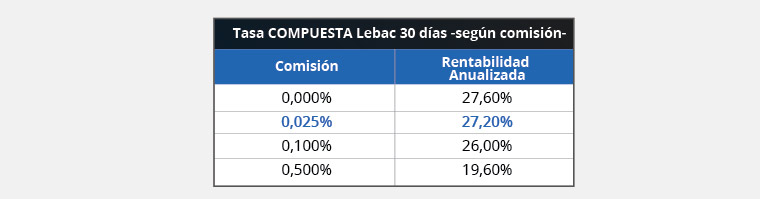

Hoy martes es la emisión mensual de Lebacs, la cual seguramente presentará tasas un poco superiores a las del mes pasado (24,25% anual). Quienes no lleguen a colocar en esta emisión no tienen de qué preocuparse ya que desde hace un par de semanas pueden adquirirse a través del Mercado de Valores y a las mismas tasas vigentes. La clave, como siempre decimos en nuestras notas, es la comisión que pagás cuando invertís.

Abajo podrás ver el impacto que tienen las comisiones en la rentabilidad de la LEBAC a 30 días de plazo, tomando como ejemplo la tasa del mes pasado, 24,25% anual. El efecto de la TASA COMPUESTA -a tu favor- y de las COMISIONES -en tu contra-, cuando se reinvierte el capital y los intereses todos los meses en el transcurso del año queda de la siguiente forma:

Como verás, los costos inciden sobre la rentabilidad, y mucho.

A modo informativo y para que lo tengas como referencia, todos nuestros clientes pagan sólo el 0,025% de comisión cuando invierten en Lebacs. Y no hay trampas, o sea, no hay comisión por custodia ni tampoco comisión por amortización (las cobran adicionalmente Bancos y Sociedades de Bolsa).

Si estás pensando en invertir en Lebacs o en otras inversiones, no dejes de consultar previamente con tu asesor las comisiones que deberás pagar.

El mejor lugar para comprar y vender dólares

En tiempos donde algunos venden sus dólares para invertir en pesos debido a la combinación de altas tasas en esta moneda y expectativas de un dólar quieto en el mediano plazo, y otros compran dólares porque perciben muy barata su cotización, la clave se encuentra entonces en detectar el lugar más conveniente dónde realizar las operaciones de cambio.

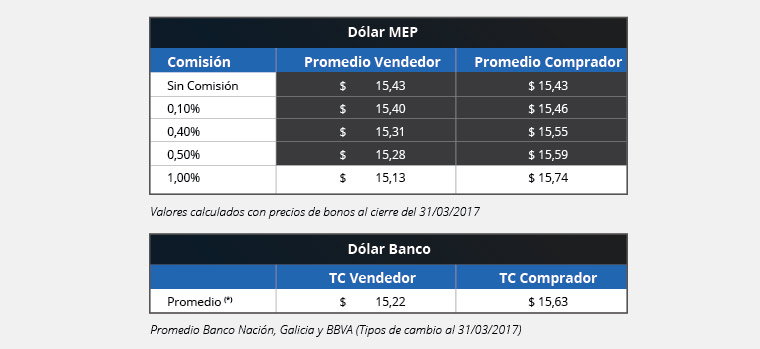

La respuesta está en el Mercado de Valores y la operación es la conocida como Dólar MEP. Se trata ni más ni menos de combinar la compra de un bono en una moneda, por el monto deseado, y la inmediata venta de esta posición en la otra moneda. El resultado es un tipo de cambio que generalmente está en el medio de las cotizaciones de compra y venta que se consiguen en los bancos (ver tipos de cambio del Dólar MEP sin comisión vs tipo de cambio promedio de bancos, ambos en rojo).

Obviamente, como siempre, el tipo de cambio final que conseguirá el ahorrista/inversor dependerá del nivel de comisiones que le cobren; ahí está el secreto.

La siguiente tabla muestra los tipos de cambio promedio que se conseguían en la operación de Dólar MEP con los precios de bonos al cierre del viernes 31/03, primero sin comisión y luego con distintos niveles de comisiones. Por otro lado, tenemos los tipos de cambio de compra y venta promedio que ofertaban los bancos Nación, Galicia y Francés al cierre del mismo día, donde podemos apreciar una diferencia de 40 centavos entre ambas puntas.

Vemos que la operación de dólar MEP “sin comisiones” arroja un tipo de cambio que se sitúa exactamente en el medio de las cotizaciones –promedio– de compra/venta de los bancos. A medida que le agregamos de comisión un 0,1% adicional a la operación de dólar MEP, el tipo de cambio sube o baja entre tres y cuatro centavos. La comisión que para este día hacía igualar la cotización del dólar MEP con las de los bancos era de aproximadamente el 0,55%.

Sin dudas el Mercado de Valores es EL LUGAR donde realizar la mayoría de las operaciones financieras que cualquier inversor o ahorrista necesita para hacer crecer y/o proteger su dinero. De hecho, nos permitió escapar en su momento del Corralito/Corralón, previo a ello del Plan Bonex y en los últimos años del Cepo Cambiario, gracias a la operación conocida como Contado con Liquidación. Pero como siempre, la conveniencia de qué hacer y cómo hacerlo depende en gran medida de un asesoramiento objetivo que a su vez permita evitar costos y comisiones que no agregan valor.