News & Press

Follow our blog and stay up to date.

Apertura.Com: Cómo calcular los impuestos y las inversiones exentas si blanqueaste bienes en el exterior

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Tips a tener en cuenta, para calcular los impuestos a pagar, luego del blanqueo”. por Mariano Sardáns, CEO de FDI.

Quienes han blanqueado activos en el extranjero se están encontrando con sorpresas. Primero, una gran parte creía que el hecho de haber pagado el blanqueo daba por resuelto el tema tributario del 2016. La segunda novedad con la que se encuentran es el monto de impuestos que les informan sus contadores que deberán pagar por lo que ganaron en el exterior durante el período del 22 de julio 2016 al 31 de diciembre 2016, y por sus tenencias en esta última fecha.

La complejidad para calcular los impuestos a pagar dependerá del tipo y cantidad de activos que cada contribuyente tiene o tuvo en el exterior (financieros, inmobiliarios y/o participaciones societarias), de la cantidad de transacciones (compras y ventas) que se hicieron durante el año y del acceso a esa información y a la documentación respaldatoria.

Cómo calcular el monto a pagar por el Impuesto a las Ganancias

Se deben computar las ganancias y pérdidas realizadas en el período, producto de la compra/venta de cada uno de los títulos (bonos, acciones, cuotapartes en fondos de inversión y participaciones societarias) que hubo en la cartera durante el año, y analizar si son exentas o gravadas por la alícuota –especial– del 15%.

– Exenciones; son las originadas por la compra/venta de:

- Bonos argentinos, brasileros y bolivianos (soberanos, estaduales/provinciales, municipales y corporativos).

- ADRs de empresas argentinas y brasileras.

- Inmuebles.

También se deben computar los cobros de cupones/intereses y/o dividendos, analizando en cada caso si se trata de ingresos provenientes de títulos exentos o gravados por el impuesto a las ganancias. Para el caso de dividendos, habrá que llevar control de las retenciones, en caso que hubiese (Withholding Tax), y tomarlas a cuenta para ser deducidos del impuesto. Esto último también aplicará para los impuestos pagados en el exterior por los ingresos generados por el alquiler de inmuebles.

– Ingresos exentos; son los provenientes de:

- Intereses de Bonos argentinos, brasileros y bolivianos (soberanos, estaduales/provinciales, municipales y corporativos).

- Dividendos de ADRs de empresas argentinas y brasileras.

- Tomar a cuenta para ser deducidos los impuestos pagados en el exterior por ganancias provenientes de la compra/venta de inmuebles.

Cómo calcular el monto a pagar del impuesto a los Bienes Personales.

Se trata de analizar cada una de las tenencias al 31 de diciembre de 2016 y determinar si están gravadas o exentas del impuesto.

– Exenciones: las tenencias en bonos del gobierno argentino y boliviano, sus provincias/departamentos y municipios. También están exentas las tenencias en ADRs de empresas argentinas (la empresa ingresa el impuesto actuando como responsable sustituto). Cualquier otra inversión o posición está alcanzadas por la tasa del 0,75%.

El Cronista: La construcción registró el segundo mes seguido en alza: 10,5% en abril

“En el mercado inmobiliario hay un grave problema: no se puede vender. Construir no conviene; es mejor vender el terreno y comprar uno usado”, por Mariano Sardáns, CEO de FDI.

La construcción en su conjunto (pública y privada) registró en abril un salto de 10,5% interanual y completó el primer cuatrimestre con un crecimiento de 3,8% en relación al mismo período del año anterior, de acuerdo a lo que informó ayer el Indec, en su Indicador Sintético de Actividad de la Construcción (ISAC).

Abril fue el segundo mes consecutivo con cifras positivas para el sector, luego de que cayera en los anteriores 14 meses -los primeros del nuevo Gobierno-. Tras un pésimo 2016 (en abril hubo un derrumbe de 24,1% interanual y en julio el acumulado anual mostró un descenso de 14,1%), marzo de 2017 tuvo el primer aumento interanual, de 10,8%.

Datos como éste son los que entusiasman al Gobierno y sustentan la frase del ministro de Hacienda, Nicolás Dujovne, que ve que los `brotes verdes` ya se convirtieron en un `bosque verde`, pese a que la industria sigue con registros negativos (verpág. 2).

Acorde a esta tendencia, los puestos de empleo formales en el sector de la construcción privada llegaron a 424.638 en marzo, con un incremento de 3,1% respecto a febrero y de 5,6% interanual. Fue el mes con mayor cantidad de trabajadores en la actividad desde noviembre de 2015, días antes de que asumiera Mauricio Macri como presidente. No obstante, la cifra sigue muy lejos del mejor momento de los últimos tres años, cuando en junio y julio de 2015 (plena campaña electoral) el Indec contabilizó 458.433 empleados en el sector.

Una vez que el Gobierno terminó de revisar los contratos de obra pública que heredó del kirchnerismo puso manos a la obra en el sector, que genera dinamismo e impulsa la economía, para que se empiece a sentirel efecto en este momento del año, meses antes de las elecciones legislativas. Encaminado esto, en enero había renunciado Daniel Chain, un ex Socma, a la Secretaría de Obras Públicas.

A principios de este mes, la Asociación de Fabricantes de Cemento Portland (AFCP) había informado que los despachos de cemento habían alcanzado en abril las 845.690 toneladas, con un incremento de 10,7% interanual.

Pese a todos estos datos, Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI, consideró en diálogo con El Cronista que `la construcción privada no tracciona porque hay tasas de interés reales positivas. En el mercado inmobiliario hay un grave problema: no se puede vender. Construir no conviene; es mejor vender el terreno y comprar uno usado`. Y cerró con una perlita. `Hay una nueva ola de constructores, que son los que no blanquearon e invirtieron eso en el sector, pero no tienen demanda`, dijo.

Según el Indec, la superficie cubierta autorizada por los permisos de edificación otorgados para la ejecución de obras privadas en una nómina representativa de 41 municipios de todo el país llegó en el cuarto mes de este año a 649.874 metros cuadrados (m2) y registró una suba de 18,1% en relación a marzo y de 9,4% interanual, que no sirvió para revertir la cifra negativa en el acumulado anual (-0,2%) respecto al mismo período de 2016.

En tanto, en abril hubo aumentos interanuales del consumo de asfalto (80,6%), hierro redondo para hormigón (33%), cemento (11,6%) y ladrillos huecos (8,4%), mientras que cayó el consumo de pisos y revestimientos cerámicos (9,2%), artículos sanitarios de cerámica (4,1%) y pintura para construcción (1%).

La encuesta cualitativa de expectativas reveló un entusiasmo de las compañías que realizan obras públicas y escepticismo en las dedicadas a las privadas. Entre las primeras, el 72,7% estima que aumentará su actividad entre mayo y julio de este año, cifra que desciende a 35,3% para las últimas -52,9% de ellas no ve variaciones para este lapso-. En cuanto al empleo, los números son similares: el 50% de las que tienen contratos para hacer obra pública considera que va a necesitar tomar personal y solamente coincide con ellas el 29,4% de los que realizan obras privadas el64,7% mantendrá su plantel sin modificaciones-. Marzo fue el mes con mayor cantidad de trabajadores en la actividad desde noviembre de 2015. El 72,7% de las empresas con obras públicas estima que aumentará su actividad. La obra pública es la que seguirá traccionando a la actividad y puede influir en el resultado de las elecciones.

La columna de Mariano Sardáns con el periodista Carlos Clérici, en el programa “La otra agenda” de Eco Medios AM1220

Hoy charlamos sobre el blanqueo y el pago de impuesto sobre activos en el exterior.

Blanqueo: Si blanqueaste bienes en el exterior, no podés dejar de leer ésto

Quienes han blanqueado activos en el extranjero se están encontrando con sorpresas.

Primero, una gran parte creía que el hecho de haber pagado el blanqueo daba por resuelto el tema tributario del 2016.

La segunda novedad con la que se encuentran es el monto de impuestos que les informan sus contadores que deberán pagar por lo que ganaron en el exterior durante el período 22 de julio 2016 / 31 de diciembre 2016, y por sus tenencias en esta última fecha.

La complejidad para calcular los impuestos a pagar dependerá del tipo y cantidad de activos que cada contribuyente tiene o tuvo en el exterior (financieros, inmobiliarios y/o participaciones societarias), de la cantidad de transacciones (compras y ventas) que se hicieron durante el año y del acceso a esa información y a la documentación respaldatoria.

Cómo calcular el monto a pagar por el Impuesto a las Ganancias:

- Calcular ganancias y pérdidas realizadas, producto de la compra/venta de cada uno de los títulos (bonos, acciones y/o fondos) que hubo en la cartera durante el año, y analizar si son exentas o gravadas por la alícuota –especial– del 15%.

- Seguir los cobros de cupones/intereses y/o dividendos, analizando en cada caso si se trata de ingresos provenientes de títulos exentos o gravados por el impuesto a las ganancias. Para el caso de dividendos, habrá que llevar control de las retenciones, en caso que hubiese (Withholding Tax), y tomarlas a cuenta. Esto último también aplicará para los impuestos pagados en el exterior por los ingresos generados por el alquiler de inmuebles.

- Tomar a cuenta para ser deducidos los impuestos pagados en el exterior por ganancias provenientes de la compra/venta de inmuebles.

Cómo calcular el monto a pagar del impuesto a los Bienes Personales.

- Se trata de analizar cada una de las tenencias al 31 de diciembre de 2016 y determinar si están gravadas o exentas del impuesto. Sólo están exentas las tenencias en bonos del gobierno argentino, las provincias y los municipios. Todas las demás inversiones y posiciones están alcanzadas por la tasa del 0,75%.

Sin lugar a dudas el equipo que conformen Contadores y Asesores será de vital importancia para el cliente. Un buen asesor ya no sólo debe conocer de finanzas; el tema impuestos hoy hace la diferencia. De ahí que la colaboración con los contadores de los clientes debe estar en trabajar en conjunto para lograr una apropiada planificación que ayude al cliente a evitar el camino más gravoso desde el punto de vista impositivo.

La Prensa: ¿Es hora de cambiar el chip y apostar al peso?

“Las lebacs son el refugio ideal, ya que además provee liquidez inmediata y la respalda quien emite los pesos (el BCRA); o sea, más que conveniente”, por Mariano Sardáns, CEO de FDI.

La obsesión del presidente del Banco Central por una política monetaria concentrada en dominar la inflación y en mantener el poder adquisitivo de los ahorros en pesos está poniendo en una encrucijada a más de uno. Desde todos los sectores lo acusan de ser el culpable de la caída del dólar, del consumo y del mercado inmobiliario; justamente los tres refugios a los cuales los argentinos recurrían para protegerse de la inflación cuando las tasas de interés eran muy inferiores a ésta.

En su cruzada por darnos a los ahorristas una tasa en pesos por encima de la de inflación a través de las Lebacs, es más que lógico que ahora todos prefieran ahorrar en este instrumento. Es el refugio ideal, ya que además provee liquidez inmediata y la respalda quien emite los pesos (el BCRA); o sea, más que conveniente.

Hay quienes plantean que la incertidumbre de la cotización del dólar en los próximos meses, especialmente en un año electoral, podría convertir a esta `excelente inversión en pesos` en una pésima alternativa en términos de dólares, en caso de que el tipo de cambio se dispare.

Sin lugar a dudas subestiman la obsesión de Sturzenegger. Ya todos aprendimos que cuando el dólar se dispara, también se dispara la inflación. Y este hombre ya ha demostrado que cuando esto ocurre, no le tiembla el pulso para aumentar la tasa de interés con el fin de controlar la inflación. Paso siguiente, se dispara el interés por el carry trade y de nuevo el tipo de cambio se desploma.

Si esta política monetaria de BCRA serio continúa, nos pone en un problema a los millones de argentinos que siempre ahorramos y pensamos en dólares. No tendremos otra alternativa que cambiar el chip, más pronto que tarde, y empezar a ahorrar en pesos.

Nuestros vecinos uruguayos, brasileros, y chilenos ya han aprendido que sin importar los saltos del dólar en el corto plazo, a mediano y largo, siempre es más rentable invertir en la moneda local.

Claro está, los argentinos venimos de una historia monetaria nefasta en donde los gobiernos argentinos curaban sus ineficiencias con devaluaciones y ajustes inflacionarios. Confiar el 100% de nuestros ahorros en pesos dependerá de la política monetaria que el país se plantee en los años por venir I CEO en la gerenciadora de Patrimonio FDI..

La columna de Mariano Sardáns con el periodista Carlos Clérici, en el programa “La otra agenda” de Eco Medios AM1220

Hoy charlamos sobre el efecto Temer en Argentina, la “disparada del dólar”, y qué hacemos con las Lebacs.

Apertura.Com: Sobre los pesos, las Lebacs y el dólar

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Un análisis para el interés de los ahorristas”, por Mariano Sardáns, CEO de FDI.

El salto del dólar de los últimos días hizo preocupar a la gran mayoría de los ahorristas en pesos. No es para menos, los argentinos venimos de una historia monetaria nefasta en donde los gobiernos argentinos curaban sus ineficiencias con devaluaciones y ajustes inflacionarios.

Ahora bien, desde hace diecisiete meses preside el Banco Central una persona que está obsesionada por brindar una política monetaria concentrada en dominar la inflación y en mantener el poder adquisitivo de los ahorros en pesos; lo cual es toda una novedad para los argentinos. Desde todos los sectores lo acusan de ser el “culpable” de la caída del dólar, del consumo y del mercado inmobiliario; justamente los tres refugios a los cuales los argentinos recurrían para protegerse de la inflación cuando las tasas de interés eran muy inferiores a ésta.

Lebac, la alternativa que protege al ahorrista

En su cruzada por darnos a los ahorristas una tasa en pesos por encima de la de inflación a través de las Lebacs, es más que lógico que ahora todos queramos ahorrar en este instrumento. Es el refugio ideal, ya que además provee liquidez inmediata y la respalda quien emite los pesos (el BCRA); o sea, más que conveniente.

Hay quienes plantean que la incertidumbre de la cotización del dólar en los próximos meses, especialmente en un año electoral, podría convertir a esta “excelente inversión en pesos” en una pésima alternativa en términos de dólares, en caso de que el tipo de cambio se dispare.

Sin lugar a dudas subestiman la “obsesión” de Federico Sturzenegger. Ya todos aprendimos que cuando el dólar se dispara, también se “dispara” la inflación. Y este hombre ya ha demostrado que cuando esto ocurre, no le tiembla el pulso para aumentar la tasa de interés con el fin de controlar la inflación. Paso siguiente, se “dispara” el interés por el Carrry Trade y de nuevo el tipo de cambio se desploma.

Hay que recordar que tanto el Mercado de Cambios como el ingreso y egreso de fondos desde y hacia el exterior está totalmente liberado tanto para residentes como para no-residentes. Esto facilita la estabilidad cambiaria –por vía del Carry Trade- vía el manejo de la tasa de interés.

La real tasa de la Lebacs vs el dólar

Esta semana el BCRA elevó las tasas que paga a través de las Lebacs. Sin lugar a dudas, la más conveniente es la de 30 días, cuya tasa está en el 25,50%. Es importante mencionar que el efecto de la tasa compuesta (cuando se reinvierte el capital y los intereses todos los meses en el transcurso del año) cuando se usa la LEBAC a 30 días de plazo, eleva la tasa efectiva del 25,50% al 29,30% anual.

Con lo cual, asumiendo que el BCRA mantiene esta tasa aún si el dólar continúa aumentando, lo cual es poco probable, esta inversión en pesos sería aún conveniente toda vez que el dólar en 365 días esté por debajo de $20,35/u$s [cotización del día de hoy ($16,00) más el 30%, menos el 3% (ó 45 centavos de dólar), que es el costo de oportunidad de no haber mantenido los ahorros en dólares e invertido en Letes].

Por eso cuando hablamos de “disparada” del dólar tenemos que tener presente de qué estamos hablando y si es sostenible en el tiempo, teniendo una política monetaria férrea e intransigente con la inflación.

Para entender lo que nos espera si continúa esta política monetaria de banco central serio, no hace falta más que preguntarle a nuestros vecinos uruguayos, brasileros, y chilenos, quienes ya han aprendido que sin importar los saltos del dólar en el corto plazo, a mediano y largo, siempre es más rentable invertir en la moneda local.

Cronista.Com: En un día se perdió un mes de carry trade

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Toda vez que el dólar se dispara también se dispara la inflación, paso siguiente, se dispara el interés por el carry trade y de nuevo el tipo de cambio se desploma”, comenta Mariano Sardáns, CEO de FDI.

Ya lo había advertido el blog del Banco Central (BCRA), en un artículo firmado por Daiana Blanstein, Lucas Giménez, Diego López Airaghi y Nicolás Salvador: “Bajo una mayor integración financiera, un esquema de metas de inflación y un régimen de tipo de cambio flexible, apostar a la estrategia de carry trade conlleva un riesgo, puesto que el inversor no conoce con certidumbre ex ante el precio de recompra de los dólares en el momento inicial de esta estrategia”. Durante meses, ese riesgo no se materializó pero ayer, el peso se depreció 2,6% y los que habían apostado a la Lebac perdieron en una jornada la ganancia que esperaban para todo el mes, ya que la tasa es de 25,50%.

En la misma sintonía que el BCRA, Lorenzo Sigaut Gravina, economista jefe de Ecolatina, afirmó: “Nosotros veníamos analizando que el margen para hacer carry cada vez era más angosto. Con elecciones de medio término, atraso cambiario y flexibilidad para la entrada y salida de capitales, cualquier estrategia de cobertura podía afectar al tipo de cambio. Eso pasó a partir de la situación en Brasil”.

En cambio, Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI, opinó que mientras se mantenga la política monetaria, habrá carry trade: “Toda vez que el dólar se dispara también se dispara la inflación y el presidente del BCRA ya demostró que cuando esto último ocurre, no le tiembla el pulso para aumentar la tasa de interés con el fin de controlar la inflación. Paso siguiente, se dispara el interés por el carry trade y de nuevo el tipo de cambio se desploma”.

Por su parte, Leonardo Chialva, socio de Delphos Investment, relativizó la pérdida: “Perdieron aquellos que entraron al carry trade justo a partir de mediados de marzo y en abril. Los que entraron en enero tienen un dólar de equilibrio de $ 17”. Y adelantó: “Mientras el inversor menos sofisticado se asusta, los más sofisticados aprovechan esta suba del dólar para posicionarse nuevamente en carry en Brasil y en Argentina”.

Cronista.Com: Comisiones pueden hacer que la Lebac rinda mucho menos

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Quienes estén pensando en invertir en Lebac no deben dejar de consultar previamente las comisiones que deberán pagar”, comenta Mariano Sardáns, CEO de FDI.

Mensualmente, el Banco Central establece, mediante licitación pública, las tasas en pesos que les paga a los inversores que le prestan su dinero, a cambio un título llamado Lebac, que lo emite y respalda el propio Banco Central. Como estas letras hoy pagan 25,5% anual a 35 días, se popularizaron tanto que el mercado se lebaquizó, a tal punto que muchos plazofijeros ahora se lebaquearon.

Ahorristas minoristas se ven tentados con la nueva tasa, que implica una diferencia de más de 7 puntos con respecto a 18,27% que pagan en promedio los bancos por los plazos fijos, que son a 30 días en lugar de a 35.

Pero hay una diferencia grande entre ambos instrumentos: mientras los plazos fijos no tienen ningún tipo de comisión (ser cliente de un banco es gratis, ya que por disposición del Central no pueden cobrar nada por tener una caja de ahorro y tarjeta de débito), las Lebac sí lo tienen. Por lo general, los bancos suelen tener comisiones más altas que las sociedades de bolsa.

Cuando el spread (la diferencia entre la inversión en letras del BCRA y los plazos fijos) es alto, los bancos se tientan a subir las comisiones, así la tasa neta de Lebac no es tan alta y no tienen migraciones de plazo fijo a Lebac.

En las páginas de Internet de las entidades se puede ver la tabla de comisiones, que es un aspecto primordial a tener en cuenta antes de invertir. En algunos casos de bancos grandes, llegan hasta 0,62%, más el 0,04% de gastos por el mantenimiento de cuenta. O sea, una comisión total de 0,66% cada 35 días, lo que implica casi 7% anual negativo.

De esta forma, la Lebac, que rinde bruta 25,5% pasaría a rendir 18,5%, prácticamente igual que un plazo fijo, aunque hay variaciones de tasas según el banco (lo más chicos suelen pagar más) y cómo se realiza, ya que al hacerse por Internet varios bancos ofrecen mejor tasa, para incentivar que los clientes utilicen los canales electrónicos.

Desde ya, las comisiones que se cobran dependen si el cliente es corporativo o minorista, el volumen que renueve y el banco en particular.

Prestar atención a la letra chica es fundamental, ya que algunos bancos pueden no cobrar nada por suscripción, pero sí por amortización. Y un mínimo de $ 100 por mantenimiento de cuenta. Por lo tanto, si alguien invierte $ 10.000, los $ 100 pasan a ser el 1% mensual: “Es que si viene un cliente con $ 10.000 perdés plata con todo el papelerío que hay que pedirle y el tiempo que requiere de back office, compliance y operadores. En general las cuentas más chicas que abren son de $ 100.000, sino la gente no se calienta en invertir”, confiesan en el sector.

“Por eso quienes estén pensando en invertir en Lebac no deben dejar de consultar previamente las comisiones que deberán pagar. Es importante también de preguntar por los costos ocultos: comisión por custodia y por amortización, que las cobran tanto bancos como sociedades de bolsa”, advierte Mariano Sardáns, CEO de FDI.

“Las Lebac hoy son el instrumento preferido del inversor minorista. Dan una tasa esperada alta y la brecha con el plazo fijo se amplió. Cuando esta brecha se agranda más de 4 o 5 puntos, el minorista nota el costo de oportunidad y se va pasando de plazo fijo a Lebac. Actualmente, con un mercado secundario de Lebac bastante líquido esto se refleja en un goteo diario”, señala Rafael Di Giorno, director de Proficio.

LEBACs: la única inversión que te protege de la inflación

Cada vez hay menos dudas de que la política monetaria del Banco Central está concentrada en dominar la inflación y en mantener el poder adquisitivo de los ahorros en pesos. De ahí que desde todos los sectores acusan a su presidente, Federico Sturzenegger, de ser un duro en esta cruzada, y de ser el “culpable” de la caída del dólar, el consumo y del mercado inmobiliario; los tres refugios a los cuales los argentinos recurrían para protegerse de la inflación cuando las tasas de interés eran muy inferiores a ésta. Por eso es lógico que ahora todos prefieran a la Lebac (realmente te protege, provee liquidez inmediata y la respalda quien emite los pesos; nada más conveniente).

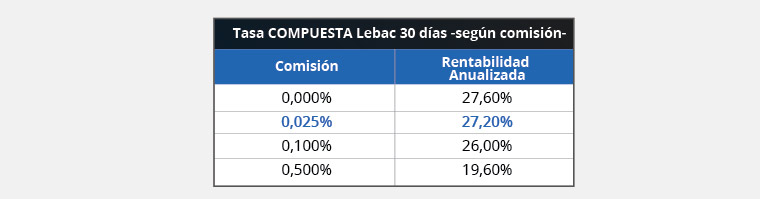

Hoy martes es la emisión mensual de Lebacs, la cual seguramente presentará tasas un poco superiores a las del mes pasado (24,25% anual). Quienes no lleguen a colocar en esta emisión no tienen de qué preocuparse ya que desde hace un par de semanas pueden adquirirse a través del Mercado de Valores y a las mismas tasas vigentes. La clave, como siempre decimos en nuestras notas, es la comisión que pagás cuando invertís.

Abajo podrás ver el impacto que tienen las comisiones en la rentabilidad de la LEBAC a 30 días de plazo, tomando como ejemplo la tasa del mes pasado, 24,25% anual. El efecto de la TASA COMPUESTA -a tu favor- y de las COMISIONES -en tu contra-, cuando se reinvierte el capital y los intereses todos los meses en el transcurso del año queda de la siguiente forma:

Como verás, los costos inciden sobre la rentabilidad, y mucho.

A modo informativo y para que lo tengas como referencia, todos nuestros clientes pagan sólo el 0,025% de comisión cuando invierten en Lebacs. Y no hay trampas, o sea, no hay comisión por custodia ni tampoco comisión por amortización (las cobran adicionalmente Bancos y Sociedades de Bolsa).

Si estás pensando en invertir en Lebacs o en otras inversiones, no dejes de consultar previamente con tu asesor las comisiones que deberás pagar.