News & Press

Follow our blog and stay up to date.

El Cronista: Analistas evalúan a quiénes les puede convenir blanquear con el Bonar 2023

“Un tercio de la cartera en el bono de 7 años es mucha plata. Es preferible estar en un Discount, del que se puede salir cuando uno quiere” explica, Mariano Sardáns CEO de FDI.

La vuelta del `bono mágico`. Nuevamente, se puede ingresar al Sinceramiento Fiscal a través de la compra del Bonar 2023, que obliga a inmovilizar un tercio del dinero blanqueado por cuatro años. Si bien no está entre las opciones más recomendadas, los expertos afirman que es atractiva para quienes no compraron los bonos que permitían congelar la penalidad en 10% ni están dispuestos a pagar la multa en efectivo, que asciende al 15%.

El blanqueo está pronto a llegar a su fin y el Gobierno trata de atraer a los últimos rezagados. Por eso, ayer decidió volver a ofrecer la posibilidad de blanquear a través de la suscripción del Bonar 2023, que había estado vigente hasta fin de diciembre pasado. En el mercado llaman `bono mágico` a este título, ya que evita pagar la multa y solamente requiere inmovilizar un tercio del dinero sincerado durante 4 años. `Estos bonos fueron utilizados por una minoría de los blanqueadores que tenía gran aversión a pagar la multa`, señaló el tributarista Guillermo Pérez, presidente del grupo GNP.

Además de evitar el pago de la multa, el título ofrece un interés de 1% anual, que fue considerado como muy modesto por los especialistas. Eso, sumado a la obligación de inmovilizar una parte del dinero, hizo que muchos contribuyentes eligieran otras estrategias. Así lo comentó Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI: `Un tercio de la cartera en el bono de 7 años es mucha plata. Es preferible estar en un Discount, del que se puede salir cuando uno quiere`. Por otro lado, añadió: `El bono rinde un 1% y no se puede negociar en los primeros 4 años. Luego de ese período, se convierte en un bono negociable a 3 años y tendrá que salir a pelear con los títulos a igual plazo de ese momento. Hoy, la TIR de un bono a 3 años, como el Bonar 2020, es de 4,46%. Con lo cual,ese bono debería caer entre un 9 y un 10% para que el blanqueador lo pueda vender en el mercado : ahí tendrá una pérdida de capital o costo financiero.

Gustavo Neffa, socio de Research for Traders, brindó otro punto de vista: `La AFIP está tratando de tentar a los últimos para que blanqueen. En diciembre, cuando firmó el acuerdo de intercambio de información con Estados Unidos, usó la estrategia del palo. En este caso, está llevando adelante la estrategia de la zanahoria. Es una oportunidad para quien no quiere pagar la multa por blanquear, ya que puede hacerlo a costo cero`. El especialista explicó que el Bonar 2023, en tanto inversión, debe evaluarse en el marco del Sinceramiento Fiscal: `Para quienes tengan perfil de riesgo bajo, es una alternativa interesante porque se exige destinar solo un tercio del capital a activos con riesgo argentino y, además, no es un bono de tan largo plazo`.

En el decreto de ayer, el Gobierno alegó que la decisión de extender el plazo de suscripción del Bonar 2023 respondió a que, con posterioridad al pasado 31 de diciembre, numerosos contribuyentes solicitaron ingresar al Sinceramiento Fiscal a través de la adquisición de estos títulos. Sin embargo, la experiencia de Guillermo Pérez en su estudio no convalidó el argumento: `En estos meses no tuvimos ninguna afluencia significativa de gente que estuviera reclamando por este bono. De hecho, solo tuvimos un cliente que lo eligió para blanquear porque creía que los iba a poder dar en garantía para tomar préstamos pero el sistema financiero no lo aceptó`, manifestó.

Aunque las opiniones de los expertos están divididas con respecto al Bonar 2023, todos coinciden en que la mejor alternativa es pagar la multa (idealmente, comprando uno de los bonos que permite abonar sólo un 10% en lugar del 15%) e invertir el dinero de forma de recuperar el costo de la penalidad. `Conviene pagar la multa y recuperar el monto con Discount o renovando Letes en dólares a 180 días`, afirmó Sardáns. Por su parte, Gustavo Neffa sostuvo: `Entre todas las opciones, la más atractiva es pagar el 10% comprando Global 17 o Bonar 17 y armar una cartera agresiva para recuperarlo en un año y medio. Sin embargo, hay que estar dispuesto a absorber riesgo argentino`. En la misma sintonía, Guillermo Pérez indicó: `No estamos recomendando blanquear a través de estos bonos porque subjetivamente es mejor poder disponer del capital ante un escenario de riesgo`. I Recomiendan el Bonar I 2023 para contribuyentes con perfil inversor de gran aversión al riesgo La estrategia más conveniente, según analistas, es pagar la multa e invertir para recuperar el monto.

LaNación.Com: Extendieron la posibilidad de suscribir el bono de siete años del blanqueo, que hasta ahora captó US$ 660 millones

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Desde el punto de vista financiero sigue sin convenir, frente a otros instrumentos del Tesoro: a nadie le gusta estar encerrado cuatro años” explica, Mariano Sardáns CEO de FDI.

El Gobierno extendió hasta fin de mes la posibilidad de suscribir el bono a siete años, que hasta ahora captó unos US$ 660 millones, en el marco del blanqueo fiscal.

El decreto de necesidad y urgencia (DNU) 139/2017, publicado hoy en el Boletín Oficial, cambia la fecha límite para la compra del Bonar 1% 2023 hasta el 31 de marzo de 2017, frente al plazo original del 31 de diciembre de 2016.

Fuentes oficiales indicaron a LA NACION que por este título público se captaron unos US$ 660 millones entre 2000 contribuyentes que lo suscribieron.

Alejo Costa de Puente dijo que “el atractivo del bono estaba muy atado al rendimiento de los bonos argentinos, pero hubo un interés bajo por ahora”.

Mariano Sardáns de FDI dijo que “desde el punto de vista financiero sigue sin convenir, frente a otros instrumentos del Tesoro: a nadie le gusta estar encerrado cuatro años”, el plazo mínimo antes de venderlo.

Pablo Santiago de Mariva también opinó que “hay claros incentivos para elegir otras opciones, aunque lo extendieron porque quieren dar la chance para que la gente no desembolse el cash del 15%, cosa poco probable”.

“Los que todavía no entraron al blanqueo son los más sofisticados, y prefieren el Global 17 o el Bonar 10. En cuanto al blanqueo, lo mejor está por venir, esperamos que haya un monto importante y que termine en 140.000 millones de dólares”, expresó.

El tributarista César Litvin dijo que “es una buena opción en términos impositivos”, mientras que su par Iván Sasovsky admitió que “como los asesores financieros no lo recomendaron, pocos lo suscribieron”.

Apertura.Com: Post-blanqueo: cómo calcular el pago de impuestos por tenencias en el exterior

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“La primera suma de tributos a pagar tendrá relación con lo que quienes adhirieron al blanqueo ganaron por sus activos en el exterior durante el período que va del 22 de julio al 31 de diciembre de 2016” explica, Mariano Sardáns CEO de FDI.

Las épocas de paraíso impositivo tienen hoy, para quienes blanquearon o están por blanquear sus tenencias o inversiones en el extranjero, los segundos contados. A un mes del vencimiento del blanqueo –con fecha el próximo 31 marzo–, y tras la decisión del Gobierno de postergar hasta mediados de junio la fecha para presentar declaraciones juradas de Ganancias y Bienes Personales así realizar el pago de ambos impuestos, llegó la hora de hacer cuentas.

Para saber qué elementos del negocio hay que tener en cuenta para conocer o por lo menos aproximarse al monto a pagar por esos gravámenes, Apertura.com habló con Mariano Sardans, CEO de la gerenciadora de patrimonios FDI, quien brindó consejos sobre el tema.

“La primera suma de tributos a pagar tendrá relación con lo que quienes adhirieron al blanqueo ganaron por sus activos en el exterior durante el período que va del 22 de julio al 31 de diciembre de 2016, y la complejidad para calcular esa suma dependerá de varios factores”, introduce el especialista.

Sobre los últimos, Sardans enumera como variables fundamentales al tipo y cantidad de activos que cada contribuyente tiene en el exterior (financieros, inmobiliarios y/o participaciones societarias), la cantidad de transacciones (compras y ventas) que se hicieron durante el año y el acceso a esa información y a la documentación respaldatoria.

Si se quiere obtener una aproximación más concreta al saldo a pagar en materia impositiva, el ejecutivo recomienda seguir una serie de pasos.

En primer lugar, la cabeza de FDI aconseja calcular ganancias y pérdidas realizadas, producto de la compra o venta de cada uno de los títulos (bonos, acciones y/o fondos) que hubo en la cartera durante el año, y analizar si son exentas o gravadas por la alícuota –especial– del 15%. Tras ello, Sardans recomienda mantener registros de pérdidas que no se puedan compensar con ganancias del mismo tipo y generadas durante el período fiscal 2016, a fin de poderlas computar contra ganancias dentro de los próximos cinco años.

Del mismo modo, seguir los cobros de cupones, intereses y/o dividendos, analizando en cada caso si se trata de ingresos provenientes de títulos exentos o gravados, será, según el experto consultado, otra de las tareas a realizar. “Para el caso de dividendos, habrá que llevar control de las retenciones, en caso que hubiese, y tomarlas a cuenta”, aclara Sardans, que a su vez agrega: “Esto último también aplicará para los impuestos pagados en el exterior por los ingresos generados por el alquiler de inmuebles”.

Para el CEO, también convendrá tomar en cuenta para ser deducidos los impuestos pagados en el exterior por ganancias provenientes de la compra o venta de inmuebles.

A la hora de calcular el impuesto a pagar por Bienes Personales, el proceso será mucho más amable. “Se trata de analizar cada una de las tenencias al 31 de diciembre de 2016 y determinar si están gravadas o exentas del impuesto”, comenta Sardans. En cuanto a la mejor forma de realizar esa clasificación, el ejecutivo asegura que la respuesta es fácil. “Sólo están exentas las tenencias en bonos del gobierno argentino, las provincias y los municipios; todas las demás inversiones y posiciones están alcanzadas por la tasa del 0,75%”, revela.

¿Conviene invertir en pesos?

Ésa es la pregunta que todos se formulan en un año en el que el dólar estuvo planchado, y no hay visos de que aumente su valor.

El dólar no sube, aun cuando a los exportadores se les comunicó que ya no están obligados a ingresar los dólares producidos por sus ventas en el exterior. El mensaje fue: si ingresan los dólares, no los conviertan en pesos; y ni siquiera así sube el dólar.

La realidad es que siguen entrando dólares y estos se están convirtiendo en pesos. Parte corresponde a los dólares que el gobierno nacional, las provincias y las empresas toman afuera con sus emisiones de bonos, y otra parte corresponde a los grandes volúmenes de divisas que están ingresando al país de la mano del sector privado y que se destinan a inversiones en la economía real.

Pero la otra gran razón por la cual no está aumentando el dólar es porque la gente empieza a percibir algo que no sentía hace años: que vale la pena ahorrar en pesos. Desde hace un año, tenemos a un Banco Central que se concentra en brindarle al ahorrista una tasa de interés real positiva, o sea, una tasa de interés que supere a la inflación.

Y así como hasta hace un tiempo las personas gastaban porque sentían que los pesos se les “derretían”, actualmente la tasa de interés por encima de la inflación está produciendo el efecto contrario.

Bien asesorado, un ahorrista hoy consigue fácilmente una tasa del 25% anual en pesos, aproximadamente un 5% más que la tasa de inflación actual. Y colocar en pesos al 25% anual significa que se le gana al dólar en la medida en que su valor esté por debajo de $20/u$s de acá a un año ($16/u$s x 1,25). Si comenzáramos a preguntar quién puede imaginar un dólar a $18 de acá a un año, seguramente no habría nadie. Esto tiene que ver con lo que se llama “expectativa”; si no hay expectativas de que suba considerablemente, lo más probable es que no lo haga.

A esta circunstancia se la llama bicicleta financiera, en la cual la gente ahorra en pesos debido a que el dólar va a estar planchado y como consecuencia logra hacer más diferencia (en término de dólares) que con las inversiones dolarizadas. Contrariamente a lo ocurrido en la historia argentina donde al dólar se lo planchaba “artificialmente”, como ocurrió con el cepo, actualmente el mercado de cambios se encuentra totalmente liberado. No hay ninguna restricción para comprar, vender, girar o recibir dólares del exterior en la caja de ahorro en dólares de nuestro banco local.

En Brasil, Chile y Uruguay, sus residentes ni piensan en dólares. Saben que invirtiendo en sus monedas locales siempre, en el mediano y largo plazo, ganarán mucho más que invirtiendo en dólares. El secreto es que sus bancos centrales les brindan una tasa de interés por encima de la inflación.

En conclusión, por ahora a los ahorristas en pesos nos están cuidando, pero aún nos tienen que demostrar mucho más para poder confiar la totalidad de nuestros ahorros en la moneda local.

Perfil: Contra la costumbre

Compartimos la columna de Diario Perfil por Mariano Sardáns, donde analiza si conviene invertir en pesos.

¿Conviene invertir en pesos? Esa es la pregunta que todos se formulan en un año en el que el dólar estuvo planchado, y no hay visos de que aumente su valor. El dólar no sube. La realidad es que siguen entrando dólares (de exportadores y de emisiones de bonos) y éstos se están convirtiendo en pesos. Pero la otra gran razón por la cual no está aumentando el dólar es porque la gente empieza a percibir algo que no sentía hace años, que vale la pena ahorrar en pesos. Desde hace un año, tenemos a un Banco Central que se concentra en brindarle al ahorrista una tasa de interés real positiva, o sea, una tasa de interés que supere a la inflación. Y así como hasta hace un tiempo las personas gastaban porque sentían que los pesos se les `derretían`, actualmente la tasa de interés por encima de la inflación está produciendo el efecto contrario. Bien asesorado, un ahorrista hoy consigue fácilmente una tasa del 25% anual en pesos, aproximadamente un 5% más que la tasa de inflación actual. Y colocar en pesos al 25% anual significa que se le gana al dólar en la medida que su valor esté por debajo de $ 20 por dólar. Si comenzáramos a preguntar quién puede imaginar un dólar a $ 18 de acá a un año, seguramente no habría nadie. Esto tiene que ver con lo que se llama `expectativa`; si no hay expectativas de que suba considerablemente, lo más probable es que no lo haga. En Brasil, Chile y Uruguay, sus residentes ni piensan en dólares. Saben que invirtiendo en sus monedas locales siempre, en el mediano y largo plazo, ganarán mucho más que invirtiendo en dólares. El secreto es que sus bancos centrales les brindan una tasa de interés por encima de la inflación, por ahora a los ahorristas en pesos nos están cuidando, pero aún nos tienen que demostrar mucho más para poder confiar la totalidad de nuestros ahorros en la moneda local.

El País: ¿Qué hacer con el ahorro en medio de incertidumbre global?

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“En Brasil, Chile y Uruguay, invirtiendo en sus monedas locales siempre en el mediano y largo plazo ganarán mucho más que invirtiendo en dólares”, comenta Mariano Sardáns CEO de la gerenciadora de patrimonio FDI.

Incertidumbre. Es la palabra que más repiten los analistas, así trabajen en Nueva York, Londres, Tokio, Buenos Aires, San Pablo o Montevideo. Eso es lo que ha generado Donald Trump desde antes de asumir como presidente de Estados Unidos.

“No ha parado de generar incertidumbre”, dijo a El País el CEO de la gerenciadora de patrimonio FDI, Mariano Sardáns.

En ese escenario, los valores de las acciones en las Bolsa de Nueva York han ido hacia arriba y los índices que las consolidan marcan récords. Al mismo tiempo, el dólar —que se preveía se iba a fortalecer— baja frente a monedas de varias partes del mundo, entre ellas el peso uruguayo.

Por otro lado, se estima que la Reserva Federal realizará tres subas de tasas de interés (el precio del dinero), aunque aún no se sabe a partir de cuándo. “No puedo decirles en qué reunión sería”, aseguró, incluyendo la especificación de “si es en marzo o mayo o junio”, dijo su presidenta Janet Yellen.

Entonces, ¿qué hacer con el ahorro? ¿Es mejor tenerlo disponible en cualquier momento, es decir en el “colchón bank”? ¿Conviene depositarlo en un banco a plazo corto (seis meses) o tenerlo en una caja de ahorro a la vista? ¿Se lo puede invertir en algo? Asesores de inversión consultados por El País dan diferentes pistas al respecto: no guardar el dinero en el colchón, ni un plazo fijo bancario. Es que en ambos casos implicará perder dinero porque el monto ahorrado hoy podrá comprar menos bienes y servicios mañana, debido a la suba de precios.

Para Juan Manuel Pazos, analista del departamento de Estrategia y Research de Puente “hay que tener una posición en dólares, no demasiado larga, para evitar el riesgo de que una suba en las tasas de interés de Estados Unidos implique tomar pérdidas de capital”.

En ese sentido, dijo que los bonos globales con vencimiento en 2024, 2025 o 2027 son los adecuados.

También hay que “tener una porción del ahorro en pesos, y ahí nos tiende a gustar los bonos en Unidades Indexadas (UI) a la inflación, en particular el (que vence en) 2018”. Los títulos en UI aseguran que habrá una ganancia en términos de poder de compra, ya que pagan un interés por encima de la suba de precios.

“Teníamos la sensación de que el precio de mercado del bono no estaba reflejando toda la información que conocíamos: ajuste de tarifas, la reversión del UTE Premia y eso iba a dar una inflación superior a 2% en enero. Este bono estaba rindiendo 5,6%, 5,7% al año a principios de enero. Era un número muy alto. Ese bono iba no solamente a aportar la ganancia de la inflación más la tasa de interés, sino ganancias de capital a medida que el rendimiento bajara. Hoy ese bono está rindiendo abajo de 5%”, graficó Pazos.

“Hay alternativas de bonos más largos en UI, como el (que vence en) 2028. Están a rendimientos muy atractivos, tendrían que bajar y captan la tasa de inflación igual”, añadió.

Pazos explicó que “un bono en UI es un bono en pesos más un seguro parcial de tipo de cambio. Una suba del dólar, un bono en UI parcialmente la captura porque a mayor tipo de cambio, mayor inflación”.

Acciones y bonos.

Cuándo a Sardáns se le pregunta en qué invertir dice: “¿acciones? Sí. Es el componente que te cubre de la inflación en dólares. ¿Cuánto de acciones, cuánto de bonos? Tiene que ver con la personalidad de cada uno, no hay una receta de inversión para todo el mundo”.

En ese sentido, señaló que “el argentino tiene generalmente un 25% invertido en acciones, el brasileño puede llegar hasta 40%. El uruguayo es muy conservador, tiene un 10% en acciones, un 15% como mucho y el resto todos bonos”.

Razonó que “hoy, la mayoría de los mercados están inflados. ¿Qué mercado está superinflado? Estados Unidos, el tema Trump llevó a los récords en los índices”.

“Así que vemos valor en Brasil, en México que cayó mucho, en Japón y en Europa en general”, afirmó. Por eso recomendó invertir en acciones en esos mercados.

“En el tema bonos, lo primero es a qué plazo. Si vamos muy corto, podemos ganar muy poquito, pero si vamos muy largo y hay una suba de tasas nos hace pelota la cartera”, dijo Sardáns.

“Al uruguayo, le convienen los bonos uruguayos porque están exceptuados de IRPF. Un bono uruguayo que dé 4% de interés y un bono peruano que dé 4% no es lo mismo. El bono uruguayo es aún más rentable si da 3,50% de interés, porque está exonerado de IRPF y el otro no”, añadió. Ahí Sardáns dijo que “haría una escalera: una parte a no más de dos o tres años, otra parte a no más de seis años y otra parte a no más de ocho años”.

“En Brasil, Chile y Uruguay, invirtiendo en sus monedas locales siempre en el mediano y largo plazo ganarán mucho más que invirtiendo en dólares”, expresó.

“El ahorrista uruguayo, por ahí no en los últimos dos años, pero sí en los anteriores hizo mucha diferencia invirtiendo en pesos o en Unidades Indexadas a la inflación. Uruguay demuestra que vale la pena colocar en moneda local. Ahora, ¿en qué porcentaje? Depende de cada uno”, dijo Sardáns.

Sugirió que “una porción debe ir en pesos y otra en UI porque en el largo plazo, cuando te jubiles, vas a necesitar que tu inversión crezca manteniendo el poder adquisitivo. Cuando tenés un banco central que paga tasas de interés reales positivas, siempre te conviene invertir en moneda local más que en dólares. Aunque en un año (el dólar) te pegue el salto de $ 19 a $ 30, es un año, al otro ya no salta tanto”.

“En UI iría a dos, tres años y en pesos a seis meses” y renovando esas inversiones al vencimiento, aconsejó.

¿Cualquiera puede invertir en un bono?

Basta con acercarse a un corredor de bolsa para poder comprar bonos, letras y notas. Para ello, el capital ahorrado exigido varía, pero hay corredores que aceptan desde US$ 5.000 en adelante. Hay que tener en cuenta que el corredor cobrará una comisión por administración y custodia de los títulos en los que se invierta y que esta es un porcentaje del monto invertido (puede variar entre 1% y 2,5%).

Además, el corredor estará atento a cuando venza el título y le preguntará si quiere renovarlo o prefiere hacerse del capital más los intereses. Otra característica es que el bono, letra o nota se puede vender en cualquier momento si se necesita el dinero en el mercado secundario.

Alternativas con ahorro tan bajo como $ 50

Si se tiene poco dinero ahorrado (o se quiere probar cómo funciona) se pueden invertir desde $ 50 en fondos como SURA o el Fondo Valores. Una persona invierte en una cuotaparte del fondo y a su vez el fondo adquiere bonos, letras del Banco Central y certificados de depósitos de bancos para generar una ganancia al cuotapartista.

Estos fondos tienen un retorno (descontada la comisión) de entre 9% y 10% —hay algunos que pueden dar algo más—, con lo que sirven para mantener el poder de compra y ganar algo más. La ventaja que tienen es que son muy simples, ya que se puede abrir una cuenta en cualquier local de RedPagos solamente con la cédula. Además, se puede salir en cualquier momento.

Apertura.Com: Cuenta hackeada, feriados puente y Salón Oval.

Compartimos la nota de Apertura con comentarios de Mariano Sardáns, donde responde un cuestionario propuesto por la revista para su nota de cierre, donde CEOs de distintas empresas se suman al “juego” y participan.

¿A quién le hackearía la cuenta de Twitter? ¿Por qué?

IGNACIO ÁLVAREZ SÁEZ: A Donald Trump. EMILIANO BONFIGLIO: A Donald Trump, porque cualquier absurdo que pongas puede parecer verdad. MARTÍN CÓCOLO: A Nicolás Maduro, el presidente de Venezuela. Me haría pasar por el `Comandante Chávez, convocaría a una cadena nacional y sería trending topic. FERNANDO FRIED: A algún amigo pero sólo para hacerle una broma a un conocido en común: lo arrobaría con algún comentario gracioso desde su cuenta, ¡y después le seguiría la corriente! MARINA GIMÉNEZ: A Donald Trump, para intentar revertir el daño reputacional que le ocasionó a su país y a toda América. PABLO GONZÁLEZ: A Patricia Bullrich, ah no… eso ya pasó. ROXANA KAHA- LE: A nadie, soy abogada y es una actividad ilegal. HERNÁN LIZENBERG: A Cristiano Ronaldo, porque me encantaría que su cuenta `escriba` que Messi es el mejor jugador de la historia. AXEL MÁRQUEZ MIRANDA: Como amante de las redes sociales elegiría a un/a youtuber de relevancia para saber cómo se vive en carne propia que te escriban todo el tiempo sobre tus posteos y estés casi sin poder separarte del mundo virtual. QUINO ONE- TO GAONA: A Jorge Rial o a Luis Ventura. Me gustaría ver los chismes que les llegan por DM. MARIANO SARDÁNS: A Jorge Rial, para inventar historias sobre algunos famosos impresentables. FERNANDO SOSA: Sin lugar a dudas, la cuenta de Candelaria Tinelli. ¿Por qué? Al igual que al resto del mundo, me gustaría no tener que ver su próximo tatuaje nuevo. PATRICIO VEGA: A Emma Stone. Para que me mande un beso a mí.

¿En cuánto le cambió la vida la eliminación de los feriados puente?

IGNACIO ÁLVAREZ SÁEZ: En un 16 por ciento. EMILIANO BONFIGLIO: En mi caso, agradecido de que hay más días laborables. Además, nunca aproveché los feriados puente por la cantidad de gente que suele juntarse en los lugar turísticos. MARTÍN CÓCOLO: Bastante, ahora estoy pensando en sacar abono en las playas del Gobierno de la Ciudad. FERNANDO FRIED: No mucho, quizás haya menos escapadas de fin de semana. MARINA GIMÉNEZ: Creo que me dará más equilibrio. Trabajé igual en muchos de los feriados puente y se desordenan más los tiempos familia-trabajo. Cuando estás con la familia, hay que estar con la familia, ¿no? #Balance. PABLO GONZÁLEZ: Me vinieron bárbaro, menos chances de ver a mi suegra. ROXANA KAHALE: En nada, necesitamos trabajar cada vez más para salir adelante. HERNÁN LIZENBERG: Voy a tener que reprogramar asados y reuniones de amigos, ¡porque esas cosas no se suspenden! AXEL MÁRQUEZ MIRANDA: En nada o no mucho, simplemente se van a trabajar más días y se van a tener menos para descansar. QUINO ONETO GAONA: Cambiar la vida no me pasó. Pero me arruinó dos horas y media de la mañana. MARIANO SARDÁNS: Como workaholic, me subió un 4,93678 por ciento la productividad anual. FERNANDO SOSA: Ya me siento cansado. PATRICIO VEGA: Se va menos gente y hay más cola en el supermercado.

¿Cuál fue el primer cambio que hizo Donald Trump en el Salón Oval?

IGNACIO ÁLVAREZ SÁEZ: Colgó su foto en la pared. EMILIANO BONFIGLIO: Sacó el cuadro de Martin Luther King y puso el de Winston Churchill. MARTÍN CÓCOLO: Seguramente agregó una silla en la mesa para su peluquero personal. FERNANDO FRIED: No sé, supongo que algún retrato de él en tamaño real con su característica cabellera. MARINA GIMÉNEZ: ¡Te lo respondo después de backearle la cuenta! PABLO GONZÁLEZ: El inodoro. ROXANA KAHALE: Volvió a poner un busto de Churchill. HERNÁN LIZENBERG: Creo que una de sus primeras modificaciones debe haber sido quitar todos los objetos importados y cambios a nivel decoración. AXEL MÁRQUEZ MIRANDA: Seguro que los primeros cambios que hizo fueron decorativos. Debe haber puesto su impronta y su gusto en el salón más famoso del planeta. QUINO ONETO GAONA: Las cortinas. Puso unas doradas en vez de las carmesí. Divino quedó todo. MARIANO SARDÁNS: Instaló el sillón de peluquería y los aditamentos para hacerse la carmela. FERNANDO SOSA: Cambió la clave de Wi-Fi a una más fácil. 1,2,3,4 por ejemplo. PATRICIO VEGA: Levantó un muro en el comedor para los que quieren comer tacos y burritos.

IGNACIO ÁLVAREZ SÁEZ: Fundador de Logan. EMILIANO BONFIGLIO: Gerente de Anclaflex. MARTÍN CÓCOLO: Director de Temptech. FERNANDO FRIED: Gerente de Marketing de Alcatel. MARINA GIMÉNEZ: Gerente de Comunicación del IAE Business School. PABLO GONZÁLEZ: Director operativo de Sport Works. ROXANA KAHALE: Socia de Kahale Abogados. HERNÁN LIZENBERG: Gerente de Kromacolor Pinturerías. AXEL MÁR- QUEZ MIRANDA: Manager de CX. QUINO ONETO GAONA: Director General Creativo de Rapp Argentina. MARIANO SARDÁNS: Presidente de FDI. FERNANDO SOSA: Director General Creativo de La Comunidad. PATRICIO VEGA: Presidente de Laboratorio de Guión.

Cronista.Com: Mañana se podrán comprar dólares en la Bolsa más baratos que en el banco

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“La compra y venta de dólares a través de la bolsa, es producto de la combinación de la compra/venta de especies denominadas en pesos y en dólares.” explica, Mariano Sardáns CEO de FDI.

Mientras el dólar blue cotiza a $ 16,45, el minorista varía según el banco que se elija. El mejor precio lo suele tener el Nación, que ayer cerró $ 15,70, el mismo valor que el HSBC. El Credicoop cerró a 15,72 (haciéndolo por la Web, sino por mostrador $ 15,75) y el BBVA Francés a $ 15,76 (por web, sino $ 15,77 en ventanilla). Luego, el ICBC, el Patagonia, Itaú y Macro lo tenían $ 15,80. El Ciudad tenía $ 15,80 pero por Internet, sino $ 15,85 por mostrador, mismo precio que Supervielle, mientras Piano vendía a $ 16.

Sin embargo, hay una manera de comprar dólares más baratos, como si fuera al por mayor, pero con sólo adquirir u$s 1000. Hay que ir a una sociedad de bolsa o al área de Inversiones y abrir una cuenta comitente en el banco. Mañana a las 10 el Ministerio de Finanzas abre la recepción de ofertas por la licitación de las Letras del Tesoro (Lete) en dólares, que finalizará pasado mañana a las 15. El monto a licitar será de hasta u$s 750 millones para cada una de las Letras.

Lo interesante es que es una forma de comprar dólares a un precio mucho más tentador que el minorista.

En lugar de pagar $ 15,76, que fue el promedio de ayer informado por el BCRA, se hace a 15,52, lo que representa $ 0,24 menos.

Esta Lete es a un plazo de 95 días y paga un interés del 2,85% anual. Por lo tanto, el 26 de mayo el inversor tendrá los billetes en su mano que habrá comprado a $ 15,41. La otra alternativa es la Lete a 186 días, que rinde 3,35% anual, por lo que el 25 de agosto el ahorrista habrá comprado dólares a $ 15,27.

Atesoramiento pre-electoral

Si alguien quiere adquirir billetes para guardarlos esta es una opción, en especial porque su vencimiento es antes de las elecciones de octubre. Y el consenso que hay en la City es que el billete no tendrá grandes variaciones hasta recién después de la contienda electoral. En caso de que el oficialismo pierda, puede llegar a escalar, pero recién en noviembre, cuando el inversor ya tenga los billetes en su poder.

El Mercado de Valores presenta variadas formas para poder comprar y vender dólares, así como también para transferir hacia el exterior y desde el exterior a la Argentina, sin necesidad de usar el sistema bancario. “La compra y venta de dólares a través de la bolsa, conocida popularmente como dólar MEP, es producto de la combinación de la compra/venta de especies denominadas en pesos y en dólares. De igual manera se conforma el tipo de cambio del contado con liquidación, operación que se usa para girar al exterior o ingresar divisas a Argentina”, explica Mariano Sardáns, CEO de FDI.

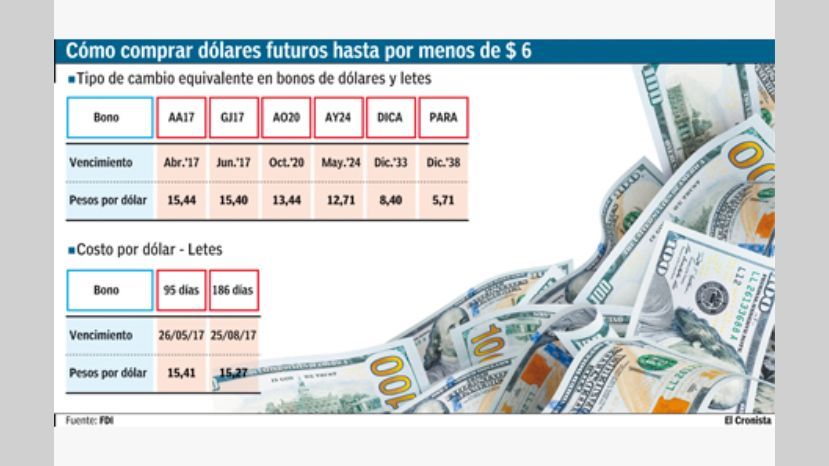

Dólares a menos de $ 6

Para quien desea adquirir dólares para atesoramiento, lo recomendable es comprar un bono argentino con pesos. Por ejemplo, el PARA, que vence en diciembre de 2038, es una forma de adquirir billetes para esa fecha a $ 5,71, al calcular los pagos de intereses y de capital. Con el DICA, que vence en diciembre de 2033, es un modo de conseguir lechuga a $ 8,40. El AY24 es un modo de comprar dólares a mayo del 2024 a $ 12,71. Con el AO 20 se adquiere moneda estadounidense a $ 13,44 en octubre del 2020. Con el GJ17, que vence en junio de este año, se compra a $ 15,40, y con el AA 17, que vence en abril, se lo hace a $ 15,44. Al tener un mercado secundario, el inversor puede vender el bono en cualquier momento, sin necesidad de mantenerlo a finish.

Post-Blanqueo: Asesores y contadores deberán coordinarse

Muchos de los que han blanqueado o están por blanquear sus tenencias o inversiones en el extranjero se encuentran a días de toparse con una nueva realidad: el cálculo y el posterior pago de impuestos por lo que ganan en el exterior.

Cuando llegue el momento de calcular los impuestos a pagar, los contadores se encontrarán con una tarea cuya complejidad dependerá del tipo y cantidad de activos que tiene el cliente en el exterior, de la cantidad de transacciones (compras y ventas) que se hicieron durante el año y del acceso a esa información y a la documentación respaldatoria. De ahí que el equipo que formen Contadores y Asesores será de vital importancia de ahora en más.

Los profesionales deberán:

- Calcular ganancias y pérdidas realizadas, producto de la compra/venta de cada uno de los títulos que hubo en la cartera durante el año, y analizar si son exentas o gravadas por la alícuota –especial– del 15%.

- Mantener registros de pérdidas que no se puedan compensar con ganancias del mismo tipo en el mismo período fiscal, para computarlas dentro de los próximos cinco años.

No está de más aclarar que cuanto más compras y ventas de títulos (acciones, bonos y/o fondos) tenga una cartera, mayor será el tiempo que insumirá el seguimiento de los mismos y el análisis que se realice para evaluar si se ganó o se perdió plata. Por ende, las compras y ventas innecesarias ya no sólo significarán mayores costos directos en forma de comisiones sino también mayor tiempo insumido para su análisis.

- Tomar a cuenta para ser deducidos los impuestos pagados en el exterior por ganancias provenientes de la compra/venta de inmuebles.

- Seguir los cobros de cupones/intereses y/o dividendos, analizando en cada caso si se trata de ingresos exentos o gravados. Para el caso de dividendos, habrá que llevar control de las retenciones, en caso que hubiese, y tomarlas a cuenta. Esto último también aplicará para los impuestos pagados en el exterior por los ingresos generados por el alquiler de inmuebles.

Un buen asesor financiero ya no sólo debe conocer todo con respecto a su área, sino también debe saber sobre impuestos. De ahí que la colaboración con los contadores de los clientes no sólo debe estar en facilitarles la información y documentación necesaria, sino también en trabajar en conjunto para lograr una apropiada planificación que ayude al cliente a evitar el camino más gravoso desde el punto de vista impositivo.

Infonegocios: “Invertir hoy en inmuebles es peor que dejar dólares en una caja de seguridad” (la mirada de un gerenciador de activos)

![]() Descarga la nota Lea la nota original desde aquí.

Descarga la nota Lea la nota original desde aquí.

“Si algún cliente quiere invertir en ladrillos le aconsejamos hacerlo en otros mercados. Contando todos los https://www.fdinternational.com/dev/wp-content/uploads/2017/04/infonegocios-07-02.pdfcostos impositivos, Argentina es muy cara y con una renta pobre” explica, Mariano Sardáns CEO de FDI.

Antes que nada, digamos lo importante: la remuneración de Mariano Sardáns (foto) no depende de comisiones bancarias o bursátiles. Su trabajo en FDI es administrar patrimonios y -en ese sentido- habla con el cerebro y no desde la conveniencia de su bolsillo.

Invertir en inmuebles hoy en Argentina es enterrar la plata -dice sin sobresaltos-; el sistema con el que se construye en el país es terriblemente ineficiente. Si algún cliente quiere invertir en ladrillos -agrega- le aconsejamos hacerlo en otros mercados. Contando todos los costos impositivos, Argentina es muy cara y con una renta pobre”.

Para Sardáns, el mercado inmobiliario (como inversión, no como bien de uso propio) “no se mueve ni se va a mover con estos valores por m2”. Por eso, augura una brusca caída de precios que lleve los actuales US$ 2.200 por m2 a valores más equiparables a otros mercados donde cuesta US$ 1.000 el m2.

“Cuando alguien invierte en inmuebles, tiene que mirar eso como un bono; si no lo mira así, está jodido”, sintetiza.

En ese sentido, admite que muchos clientes le piden detalles sobre la evolución de una inversión financiera, pero esos mismos clientes no saben si la inversión que hicieron en ladrillos fue rentable o ruinosa.

Incluso su mirada es crítica en relación a una reactivación del mercado del usuario final vía créditos hipotecarios: “a estos valores del m2, llegar a una vivienda es muy complicado”.

– ¿El alto costo de la construcción a qué se debe, a una mala gestión, a la mano de obra…?

– Creo que es el sistema integralmente; la mano de obra es evidente que está mal utilizada si la pongo a hacer una pared con ladrillos y luego a romperla para pasar un caño de luz. Hacer una loza lleva tiempo de fraguado y el tiempo siempre es dinero. No hay mucho misterio: miremos cómo construyen en otros países en tiempo y costos…

– Entonces, ¿invertir US$ 100.000 en inmuebles es un mal negocio?

– Muy malo. Con suerte dará en una renta del 4% anual y a la hora de venderlo nadie te garantiza no perder plata. Yo te aconsejaría que guardes el dinero en una caja de seguridad antes que eso.

Qué hace FDI

FDI es una empresa con un equipo de 23 personas en Buenos Aires cuya misión es gerenciar patrimonios. “Nuestro modelo de servicio es “Fee-Based” (muy usado en EE.UU. y Europa pero casi inexistente en la región): los ingresos provienen 100% de los honorarios que pactamos con cada cliente en particular. Es un sistema opuesto al aún existente en la región donde las compañías de asesoramiento financiero basan sus ingresos en las comisiones que reciben de las instituciones financieras por la venta de sus productos. Esto puede provocar que determinados productos puedan ser recomendados más por las comisiones que generan que por el beneficio que tiene para el cliente”, explican.

En ese camino, aseguran que “el resultado para el cliente es la tranquilidad de saber que, cuando recomendamos una inversión, una operación o un instrumento financiero es porque estamos convencidos que es lo mejor para él”.

Una de las tareas frecuentes de FDI es constituir fideicomisos que “blinden” un patrimonio de ataques de terceros, sean éstos exesposas, supuestos herederos o demandas varias tan corrientes en hoy en día.

“Nuestro trabajo es ideal hacerlo cuando está todo bien y previendo situaciones futuras. Si uno viene a hacer un fideicomiso después de mandarse una macana, eso es suceptible de ser invalidado”, aclara Sardáns.