Autor: LUPA Marketing Solutions

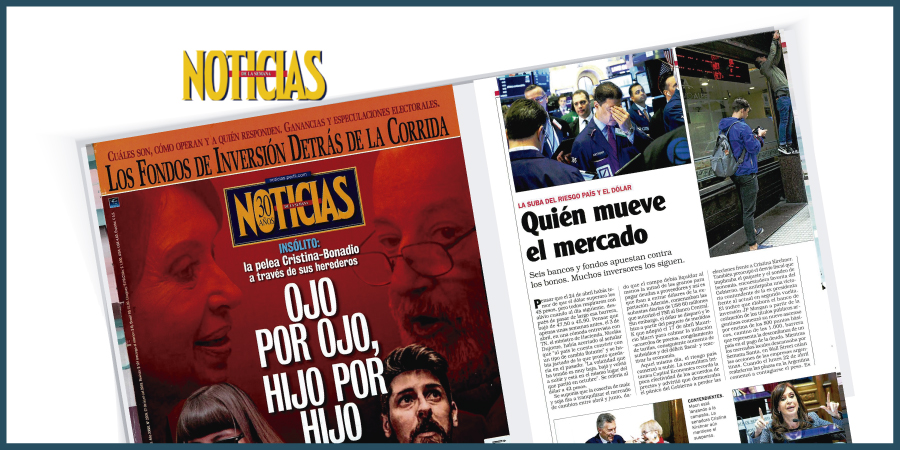

NOTICIAS: Los fondos de inversión detrás de la corrida

Fecha: 27 de abril, 2019

NOTICIAS: Los fondos de inversión detrás de la corrida

Seis bancos y fondos apuestan contra los bonos. Muchos inversores los siguen. Pensar que el 24 de abril había temor de que el dólar superara los 45 pesos, pero todos respiraron con alivio cuando al día siguiente, después de pasar de largo esa barrera, bajó de 47,50 a 45,90. Pensar que apenas unas semanas antes, el 3 de abril, en una cómoda entrevista con TN, el ministro de Hacienda, Nicolás Dujovne, había acertado al señalar que “al país le cuesta convivir con un tipo de cambio flotante” y se había jactado de lo que pronto quedaría en el pasado: “La volatidad que ha tenido es muy baja, bajó y volvió a subir y está en el mismo lugar del que partió en octubre”. Se refería al dólar a 42 pesos.

Se suponía que la cosecha de maíz y soja iba a tranquilizar el mercado de cambios entre abril y junio, dado que el campo debía liquidar al menos la mitad de los granos para pagar deudas a proveedores y así es que iban a entrar dólares de la exportación. Además, comenzaban las subastas diarias de USS 60 millones que autorizó el FMI al Banco Central. Sin embargo, el dólar se disparó y lo hizo a partir del paquete de medidas K que adoptó el 17 de abril Mauricio Macri para calmar la inflación -acuerdos de precios, congelamiento de tarifas, consiguiente aumento de subsidios y del déficit fiscal- y reactivar la economía.

Aquel mismo día, el riesgo país comenzó a subir. La consultora británica Capital Economics recordó la poca efectividad de los acuerdos de precios y advirtió que demostraba el pánico del Gobierno a perder las elecciones frente a Cristina Kirchner. También preocupó el desvío fiscal que implicaba el paquete y el sondeo de Isonomía, encuestadora favorita del Gobierno, que anticipaba una victoria contundente de la ex presidenta frente al actual en segunda vuelta. El índice que elabora el banco de inversión JP Morgan a partir de la cotización de los títulos públicos argentinos comenzó su nuevo ascenso por encima de los 800 puntos básicos, camino de los 1.000, barrera que representa la desconfianza de un país en el pago de la deuda. Mientras los mercados locales descansaba por Semana Santa, en Wall Street caían las acciones de las empresas argentinas. Cuando el lunes 22 de abril reabrieron las plazas en la Argentina comenzó a contagiarse el peso. Es decir, fueron primero los inversores del exterior los que se alarmaron por el país y después los de aquí.

¿Quiénes movieron el mercado? Uno de los banqueros que este 25 de abril escuchó una disertación del senador peronista Miguel Ángel Pichetto en Nueva York atribuye la venta de bonos argentinos a “cuatro o seis grandes jugadores que apuestan en contra de la Argentina y que quieren ver el riesgo país en 2.000 puntos”. No quiso precisar nombres. Otro operador financiero local se limitó a citar al periodista Maximiliano Montenegro, que señaló a los bancos Morgan Stanley y JP Morgan y a los fondos Pimco, Blackrock, Templeton y Liberty, pero aclaró: “No lo puedo comprobar”.

El banquero de Nueva York aclaró que el riesgo país terminó bajando un poco porque otros dos o tres jugadores importantes aprovecharon el abaratamiento de los títulos para adquirirlos. Tampoco dio nombres. El operador local dice que son aseguradoras locales que de una u otra manera están expuestas al riesgo criollo, por cuestiones regulatorias.

Pichetto. Aquel banquero y otro hombre de negocios juran que, ante el auditorio de la Columbia Latin America Business Law Association, Pichetto dijo que en un ballotage Macri le ganaría a Cristina Kirchner. Así los tranquilizó. El vocero del senador lo desmiente y asegura que su jefe planteó que el electorado estaba dividido en tres y que él trabajaba para instalar a Alternativa Federal en la segunda vuelta.

“Siempre es un grande el que mueve el mercado, por acción u omisión”, apunta otro broker local. “Si lo moviese el chiquitaje y la autoridad no lo quisiese, le pondría recursos de chiquitaje o de grandes para que no se moviese. Los grandes son las entidades financieras, cuidadosas de mantener el equilibrio y, sobre todo, de hacer diferencias. Alguien que compró el 24 de abril en la subasta de dólares del Central y al día siguiente los vendió, hizo una diferencia notable en un pase de manos. Esto lo multiplicás por millones aquí o en el mercado Forex, en el extranjero, que opera siete días 24 horas”, agrega el operador.

Otros niegan que haya unos pocos grandes jugadores que estén moviendo el mercado. Dicen que son muchos que con poco dinero terminan provocando fuertes tembladerales. “No hay operadores grandes, nadie en particular. Esto es la sumatoria de un montón de gotas del mercado que han rebalsado el vaso”, opina Miguel Boggiano, CEO de Carta Financiera. “Y lo más saliente es que este jueves (por el 25 de abril) los inversores minoristas empezaron a comprar, se estima por 70 millones de dólares. Si los minoristas compran, estás complicado”, añade Boggiano, que vio dos noticias detrás del descalabro de la jornada. La primera, el rumor del mercado de que la colocación de Letras del Tesoro (Letes) de tres días antes había sido suscripta casi en su totalidad por la Anses, dado el temor de los inversores por títulos que vencen después de la segunda vuelta electoral. En el organismo que dirige Emilio Basavílbaso no lo desmienten. La segunda noticia, que el Indec informó el 24 de abril que las exportaciones cayeron en el primer trimestre del año. “No debería sorprender porque el tipo de cambio que era muy ventajoso para exportar dejó de serlo por la inflación y las retenciones”, analiza el CEO de Carta Financiera.

“La liquidez es muy pobre, así que no puede haber grandes operadores moviendo grandes cantidades”, abona la hipótesis de Boggiano uno de los brokers cracks del mercado argentino. Lo mismo hace Mariano Sardáns, CEO de FDI Gerenciadora de Patrimonios: “Son decenas de argentinos con guita afuera que llaman a sus asesores financieros, banqueros privados o brokers con la decisión ya tomada de vender los bonos”. Sardáns habló en el último mes con una treintena de estos asesores argentinos, uruguayos, panameños o suizos en el extranjero y todos les dijeron lo mismo: “El argentino no busca consejo. Se las sabe todas. Llama para que le vendas los bonos”. El CEO de FDI les preguntó si los intentaban asesorar: “La respuesta es no porque saben de la Argentina lo mismo que sus clientes leen en los medios. Y no les conviene contadecirlos o aconsejarles que se queden en bonos argentinos. Son inversores afectados emocionalmente que salen a vender cualquier cosa a cualquier precio. Desde el punto de vista técnico, el trabajo sucio ya está hecho: la política fiscal de Dujovne es excelente, los brotes verdes aparecerán en las próximas semanas y no se necesita reestructurar la deuda. El tema es que CFK es el Frankenstein para el mercado”. No opina lo mismo Financial Times, que publicó este 25 de abril una dura crítica a la política económica de Macri y ubicó a la Argentina en la “cornisa”.

A palos. “El Gobierno se está dejando cagar a palos por poca guita”, comenta otro broker. “Lo hace para licuar pasivos. Hay bonos que caen 6% por 8 millones de dólares. ¿Me vas a decir que no lo podés bancar?”, se pregunta este operador.

En el Gobierno intentan transmitir calma. Dujovne siguió de cerca el vaivén del dólar el 25 de abril, pero no cambió su agenda de audiencias en el ministerio y sólo se cruzó a la Casa Rosada para la habitual reunión de gabinete. Su viceministro, Miguel Braun, negaba, mientras, las versiones de que habían pactado de palabra con el FMI que le permitan este año un déficit fiscal primario (antes del pago de deuda) del 1% del PBI, por encima del 0% de la meta y de los desvíos previstos en el acuerdo del 0,3% para gasto social y del 0,2% para inversión pública.

En la misma jornada, en un almuerzo de poderosos empresarios, reinaba el desconcierto. Especulaban con la versión de que había sido el propio Gobierno el que filtró la encuesta de Isonomía para profundizar la polarización con Cristina Kirchner. `Si fue así, están jugando con fuego`, comentó uno de los comensales. `Los inversores desarman posiciones porque el Gobierno perdió credibilidad. Esto es game over o la fórmula.

.

EL CRONISTA: Para operadores, el factor electoral y el miedo a un impago generan las bajas

Fecha: 25 de abril, 2019

EL CRONISTA: Para operadores, el factor electoral y el miedo a un impago generan las bajas

“Es por la publicación del libro de Kris (lo escribe así, con K). Aumenta la posibilidad que vuelva el pasado”.

Sintético, con estas pocas palabras, el vicepresidente financiero de uno de los grandes bancos explica por qué el nivel récord de riesgo país, y suplica, al igual que muchos banqueros, empresarios y parte del círculo rojo, que el Gobierno lance el Plan V y postulen a María Eugenio Vidal en lugar de Mauricio Macri, ya que no es bueno atornillarse a la silla .

El operador bursátil José Nápoli señaló que el Bonar 2024 rinde el 19%: “Eso ya te diría que es DFT”, como dicen en la jerga al default. “DFT con el gobierno que sea, es impagable, y la fuga es animal: en marzo u$s 1800 millones. Ayer, en la licitación de las Letes, el 80% los pusieron el Anses y fondos públicos. Lo privado se va. Ayer empezó la corrida, con los fondos de afuera gigantes que se están llevando puesto al BCRA. Se perdió totalmente la confianza, al punto que en el exterior desde hace dos semanas dieron la orden de vender todo de Argentina, ya que el gobierno toma medidas K como manotazo de ahogado”.

Los ADRs en Nueva York de los bancos argentinos caían ayer un 7%, y en cinco días ya bajaron 25%. “Se pensaba que el gobierno volviera de Washington con los bolsillos llenos de dólares. Y vino lleno de anuncios. Tenemos el Stand by más grande del mundo y estamos vendiendo los dólares de 2020. Para esos datos, el riesgo país está bajo”, advierte el ex viceministro de Economía de Cristina Kirchner, Emanuel Alvarez Agis.

Para Diego Saravia, economista jefe del Banco Central de Chile (quien se asociará a Proficio a partir de junio), esto se debe al aumento de la tasa del bono a diez años del tesoro de Estrados Unidos, que ayer superó 3%: “Sube la tasa del bono seguro y le pega a mercados emergentes. Es de esperar que aumente el spread entre deuda emergente y la americana y que aumente más en los países que están en una situación delicada como la argentina”.

A su juicio, “el aumento de la tasa del bono de Estados Unidos puede ser indicativo que se está acabando el ciclo de tasas muy bajas, lo que tiene un efecto negativo en los flujos de capitales a países emergentes, y en Argentina implica un problema adicional al que ya está teniendo”.

Para Santiago Llull, vicepresidente de Futuro Bursátil, la incertidumbre y el riesgo electoral fue el cóctel que provocó esto. “Al informe que recomendaba comprar acciones argentinas le faltó decir que era algo sólo para valientes. Además, el dólar está muy fuerte, se están apreciando la mayoría de las monedas en todo el mundo. Por ende, lo lógico es que este riesgo país te dispare el tipo de cambio, ya que ahora el contado con liqui está $ 43,80. Las variables son preocupantes y el mundo está viéndote con una patita cada vez más adentro del default lamentablemente, aunque a veces cuando peor te ven más fácil podés salir. Pero con un riesgo país tan avanzado, los activos argentinos tienen que ser castigados sí o sí”.

Mariano Sardáns, CEO de FDI, comentó que los banqueros privados y brokers del exterior llaman con la decisión ya tomada de vender los bonos argentinos, por el miedo al “Frankenstein del mercado”, como denominan a CFK. De todas formas, Sardáns señaló que el frente fiscal está controlado, y es lo que le debe interesar a un bonista, para saber si Argentina le podrá pagar o no.

“Se acerca la fecha del cierre de listas, Cristina llevándole ventaja de 9 puntos a Mauricio Macri , y la inoperancia en la parte económica hace que se ponga todo más complicado. Para que bajen los bonos con tanto volumen significa que los inversores y fondos del exterior están vendiendo posiciones”, analizó por su parte Daniela Wechselblatt, titular de DW Global Investments.

Leer la nota original desde aquí

INFOBAE: En los últimos tres años se duplicó el número de ahorristas que invierten en fondos comunes

Fecha: 24 de abril, 2019

INFOBAE: En los últimos tres años se duplicó el número de ahorristas que invierten en fondos comunes

La cantidad de inversores particulares en fondos comunes de inversión se duplicó en los últimos años y pasó a ser el segmento de ahorro que más creció desde 2015, según un informe de la administradora MegaInver.

En un comunicado de prensa, MegaInver sostuvo que la industria de FCI fue el segmento que más creció en los últimos tres años, prácticamente duplicando el crecimiento de los depósitos totales, una diferencia que se amplía si la comparación se hace con los plazos fijos.

“Vemos que el mercado y el inversor particular han comenzado a dejar de lado la clásica dicotomía entre el dólar y el plazo fijo y buscan en los fondos comunes de inversión una forma más profesional de administrar su patrimonio”, sostuvo Mariano Flores Vidal, CEO de MegaInver.

Por su parte, Miguel Kiguel, vicepresidente de MegaInver y director de la consultora Econviews, señaló que “el riesgo país en la actualidad está en niveles muy altos pero los indicadores de deuda bien analizados no arrojan la misma conclusión”.

“La deuda neta de mercado en proporción al PIB no supera el 50% y los vencimientos en moneda extranjera para los próximos años, excluyendo el FMI, representan anualmente sólo el 1% del PIB y 10% de las reservas internacionales”, resaltó Kiguel.

“El FCI es el instrumento indicado para el minorista, porque cualquier sociedad de Bolsa o los bancos los matan con las comisiones, y en los bonos en las recolocaciones de los cupones, con las comisiones mínimas”, sostuvo Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI.

En ese sentido, aseguró que “hay que hacer es concientizar sobre los costos que tienen los FCI, que son los de custodia, de administración, y otro -que nadie computa- que es el costo anual de expensas, es decir los gastos que tienen los fondos por la compraventa de títulos que hacen todos los días, muchas veces contra su propia sociedad de Bolsa”.

Como ejemplo, afirmó que un fondo de money market en LECAP cobra entre custodia y administración al menos el 2%, a lo que hay que sumarle un 1% más. “Que te saquen el 3% en una colocación de LECAP es una barbaridad, por eso hay que concientizar que los ahorristas revisen bien los gastos ocultos“, afirmó.

Leer la nota original desde aquí

IPROFESIONAL: Los ahorristas buscan alternativas de inversión para hacerle frente a la inflación

Fecha: 24 de abril, 2019

IPROFESIONAL: Los ahorristas buscan alternativas de inversión para hacerle frente a la inflación

La cantidad de inversores particulares en fondos comunes de inversión se duplicó en los últimos años y pasó a ser el segmento de ahorro que más creció desde 2015.

Así lo reveló un informe de la administradora MegaInver que indica que desde diciembre de 2015 las cuentas de personas físicas pasaron de 200.000 a 400.000, con una inversión promedio de u$s7.200 cada una, detalló la administradora de fondos comunes de inversión que preside Nora Trotta.

En un comunicado de prensa, MegaInver sostuvo que la industria de FCI fue el segmento que más creció en los últimos tres años, prácticamente duplicando el crecimiento de los depósitos totales, una diferencia que se amplía si la comparación se hace con los plazos fijos.

“Vemos que el mercado y el inversor particular han comenzado a dejar de lado la clásica dicotomía entre el dólar y el plazo fijo y buscan en los fondos comunes de inversión una forma más profesional de administrar su patrimonio”, sostuvo Mariano Flores Vidal, CEO de MegaInver.

Por su parte, Miguel Kiguel, vicepresidente de MegaInver y director de la consultora Econviews, señaló que “el riesgo país en la actualidad está en niveles muy altos pero los indicadores de deuda bien analizados no arrojan la misma conclusión”.

El mercado y el inversor particular han comenzado a dejar de lado la clásica dicotomía entre el dólar y el plazo fijo

“La deuda neta de mercado en proporción al PIB no supera el 50% y los vencimientos en moneda extranjera para los próximos años, excluyendo el FMI, representan anualmente sólo el 1% del PIB y 10% de las reservas internacionales”, resaltó Kiguel.

“El FCI es el instrumento indicado para el minorista, porque cualquier sociedad de Bolsa o los bancos los matan con las comisiones, y en los bonos en las recolocaciones de los cupones, con las comisiones mínimas”, sostuvo Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI.

En ese sentido, aseguró que “hay que hacer es concientizar sobre los costos que tienen los FCI, que son los de custodia, de administración, y otro -que nadie computa- que es el costo anual de expensas, es decir los gastos que tienen los fondos por la compraventa de títulos que hacen todos los días, muchas veces contra su propia sociedad de Bolsa”.

Como ejemplo, afirmó que un fondo de money market en LECAP cobra entre custodia y administración al menos el 2%, a lo que hay que sumarle un 1% más. “Que te saquen el 3% en una colocación de LECAP es una barbaridad, por eso hay que concientizar que los ahorristas revisen bien los gastos ocultos”, afirmó.

Leer la nota original desde aquí

RADIO SARANDÍ: Entrevista a Mariano Sardáns en el Programa Hora de Cierre de Radio Sarandí

Entrevista a Mariano Sardáns, en el Programa “Hora de Cierre” de Radio Sarandí

Comentarios de: Mariano Sardáns

EL CRONISTA: Inestabilidad y alza de tasas hundieron financiamiento en mercado de capitales

Fecha: 22 de abril, 2019

EL CRONISTA: Inestabilidad y alza de tasas hundieron financiamiento en mercado de capitales

En términos interanuales hubo un descenso de 21% en marzo y en comparación con febrero la baja fue de 47%. Según la CNV y los expertos del mercado los factores principales fueron diferentes pero producto del mismo contexto de crisis. El financiamiento total de marzo ascendió a $ 13.266 millones, un 21% inferior en términos interanuales y un 47% menor al observado en el mes anterior, según la Comisión Nacional de Valores (CNV).

En su informe, la CNV aclaró que si bien la suba de tasas incidió en la merma de colocaciones de deuda, el segmento PyME continúa mostrando una evolución favorable: “Los instrumentos PyME acapararon el 54% del financiamiento ($ 6.714 millones negociados en cheques de pago diferido y $ 422 millones a través de Pagarés avalados), mostrando el mayor dinamismo con variaciones interanuales positivas de 202% en Cheques de Pago Diferido (CPD) y 25% en Pagarés”.

Se colocaron 10 fideicomisos financieros por un total de $ 5.174 millones (39% del financiamiento total) y especificó que entre ellos se destaca la emisión en dólares de Vicentín por u$s 50 millones ( $ 2.049 millones) y la colocación en pesos de Frávega por $ 714 millones.

Por otro lado, se emitieron 10 obligaciones negociables por un monto de $ 956 millones (7% del total). Siete de ellas fueron colocaciones de pymes mediante el régimen PyME CNV Garantizada (6 emisiones) y el régimen PyME CNV (1 colocación) por un monto total equivalente a $ 324 millones.

En cuanto a los costos de financiamiento en pesos, la caída fue de 2,6 puntos porcentuales de la tasa de Cheques de Pago Diferido (39,5%) respecto al mes anterior y una suba de casi 10 punto porcentuales de la tasa promedio de obligaciones negociables (53,2%). En tanto, la TIR promedio de los fideicomisos financieros se ubicó en 52,9% (1,4 puntos porcentuales más respecto al mes anterior) y la de Pagarés avalados en pesos 41% (0,2 puntos porcentuales menos).

Nery Persichini, gerente de inversiones de GMA Capital, atribuyó la caída de la financiación a la volatilidad que mostró el tipo de cambio, un movimiento que disparó la incertidumbre en el mercado.

En sintonía, Mariano Sardáns, Ceo de la gerenciadora de patrimonios FDI, señaló que por el salto del dólar, tras la sorpresa del dato de inflación de febrero, “se dolarizó muchísimo las carteras” y agregó que “obviamente, ya sensibles, los colocadores detuvieron las emisiones” previstas.

A su vez, Sardáns destacó que la clave por la que el segmento cheque viene creciendo fuerte es porque “mucha pyme se está avivando cada vez más que existe ese canal, mientras que del otro lado hay mucho organismo parestatal también comprando cheques patrocinados y cheques avalados”.

Cabe recordar que a fines de febrero se renovó el subsidio otorgado a las Pymes para financiarse con cheques. Desde el 1 de marzo hasta el 30 de junio, son $ 60.000 millones los destinados para el descuento de cheques hasta 120 días de plazo a una tasa final del 25% anual en los bancos públicos y al 29% anual en los privados.

En los tres primeros meses del año, se observan importantes subas en los montos negociados de CPD (+182%) y en Pagarés (+54%), y disminuciones en los montos nominales en pesos de fideicomisos financieros, obligaciones negociables y acciones.

El financiamiento total en el primer trimestre del año ascendió a $ 53.146 millones, un 28% inferior al mismo período del año anterior.

Leer la nota original desde aquí

Entrevista a Mariano Sardáns, en el Programa “Proyecciones” de Jorge Ruseler en Eco Medios AM1220

Entrevista a Mariano Sardáns, en el Programa “Proyecciones” de Jorge Ruseler en Eco Medios AM1220

Comentarios de: Mariano Sardáns

INFOBAE: Cinco hábitos de consumo y financieros que conviene cambiar en épocas de alta inflación

Fecha: 15 de abril, 2019

INFOBAE: Cinco hábitos de consumo y financieros que conviene cambiar en épocas de alta inflación

Con una inflación que superó el 50% en los últimos 12 meses, a los argentinos —entrenados en crisis— no les quedan pocos hábitos de consumo y estrategias de manejo de las finanzas a las cuales apelar para mantener su poder adquisitivo.

“A diferencia de los que sucedió en otros años con alta inflación de más de dos dígitos, hoy tenemos inflación con recesión y caída del salario real. Los precios suben y los salarios no acompañan”, explica el economista Mariano Otálora.

En este contexto donde muchas familias se ven obligadas a recortar gastos, ¿qué nuevas conductas de consumo y financieras recomiendan adoptar los especialistas en consumo y finanzas?

1 – No endeudarse para gastos corrientes

Para tener una situación financiera equilibrada, el consejo es —siempre que sea posible— no endeudarse o no financiar con la tarjeta de créditos los gastos corrientes. “Con recesión y caída del salario, la inflación hoy no se combate de la misma manera que lo veníamos haciendo en los últimos años. Hay que tener un muy buen control de los gastos, saber cuáles son los que se pueden postergar”, indicó Otálora.

En un momento donde a la mayoría de los asalariados todavía no les llegó la recomposición salarial, en endeudamiento para gastos corrientes es una necesidad en muchos casos. “Todas las recesiones anteriores de los años pares, 2012, 2014 y 2016, se recuperaban en el año impar. Es la primera vez en mucho tiempo que la caída del salario real no se puede recuperar en su totalidad“, agregó.

2 – Manejar un presupuesto y adaptarlo a la inflación

Más allá de la estrategia elegida para ahorrar —cuotas sin interés, descuentos, stockear productos que se compran todos los meses o semanas—, los especialistas están de acuerdo que la base es armar un presupuesto de gastos.

“Es un momento de estrategia familiar para ver hasta dónde te da el bolsillo. Las compras se deben hacer en base al presupuesto y no al revés. Depende mucho del sector social, pero en el caso de los que pueden seguir consumiendo, adelantar la compra es conveniente cuando esos productos aumentan por encima de la inflación. Pero al venir golpeado de varios años, tenés menos resto”, señaló Otálora.

“Como cambia la inflación, igual debe adaptarse el presupuesto. La flexibilidad y la previsión son útiles cuando hay que modificar las cantidades. Hay gastos cotidianos que se pueden prevenir”, agregó a su vez Rodrigo Nadal, director de Resuelve tu Deuda, plataforma de asesoría financiera.

3 – Pagar las deudas lo antes posible

Desde la empresa de servicios de asistencia financiera Resuelve Tu Deuda, recomiendan seguir varios pasos: en primer lugar, reconocer cuáles son las deudas y ordenarlas de menor a mayor monto y analizar qué gastos se pueden recortar y volver a determina la capacidad de pago.

Luego, comenzar a pagar la deuda que se pueda liquidar más rápido. “Lo ideal es que con tus ahorros comiences a pagar de un 5% hasta un 10% más de lo que pagas mensualmente”, explicaron.

4 – Si se dispone de algún ahorro, invertir

La visión del asesor financiero Mariano Sardáns es contundente: “El secreto es siempre ahorrar e invertir. Es un hábito y también es tomar decisiones como llevarse el almuerzo a la oficina y no comprar o limitar las salidas. Saber que si cobrás 100, te tenés que arreglar con 80 y el resto ahorrarlo. Cuanto más tarde ahorrás, mayor es el esfuerzo”, explicó.

Entre sus recomendaciones de inversión para un ahorristas tradicional este momento de incertidumbre, se destacan los títulos ajustados por inflación (los bonos que ajustan por CER, por ejemplo, donde le más corto es el Boncer 21), los plazos fijos UVA e, incluso para inversores más sofisticados, los títulos que emite el Gobierno Nacional como las Letes en dólares, Lecaps en pesos o las Lecer, que son letras que ajustan por CER, que si bien no tienen mucha liquidez, están dando 8 puntos por encima de la inflación.

“No hay nada peor que no ahorrar e invertir. Lo malo es no hacerlo o gastar el dinero”, agregó.

5 – Compras grandes, ajustes grandes

“Si planeas comprar una casa, un auto o adquirir alguna otro bien costoso, entonces la inflación tiene que estar forzosamente contemplada en el proyecto“, advierten desde Resuelve Tu Deuda.

Por eso, recomiendan que se debe considerar el costo que tendrá el bien en algunos años y ahorrar en función de ese precio y no del que tiene hoy.

Leer la nota original desde aquí

EL CRONISTA: Veranito de febrero atrajo inversión extranjera por primera vez en 11 meses

Fecha: 27 de marzo, 2019

EL CRONISTA: Veranito de febrero atrajo inversión extranjera por primera vez en 11 meses

Por primera vez tras diez meses consecutivos de salida neta de inversiones de portafolio de no residentes, en febrero el saldo del flujo de entrada y salida de colocaciones en activos financieros terminó siendo positivo. El veranito financiero que vivió el país en enero y la primera mitad de febrero contribuyó a concentrar apuestas en activos locales que, dada la volatilidad cambiaria que se vivió desde entonces, previsiblemente se frenaron en marzo.

El ingreso de inversiones de portafolio de no residentes llegó a u$s 1598 millones en febrero, unos u$s 680 millones más que en mismo mes del año 2018 y u$s 872 millones más que en el mes previo.

Mientras tanto, la salida de inversiones del mismo tipo alcanzó el mes pasado los u$s 1423 millones, u$s 757 millones más que en mismo mes del 2018 y u$s 471 millones más que en enero de este año.

El saldo, así, resultó positivo en u$s 175 millones. La última vez que la diferencia entre ingreso y egresos de inversiones de no residentes había arrojado un resultado positivo fue en marzo de 2018, justo antes de que se disparara la primera corrida contra el peso, iniciada en los últimos días de abril.

“Claramente ingresaron para aprovechar el veranito financiero de principios de año”, dijo Mariano Sardáns de FDI. “No es todo el flujo, porque buena parte entra por contado con liquidación sin pasar por el mercado de cambio, pero es una muestra”, agregó.

El saldo de todo 2018 fue una salida de u$s 6184 millones, lo que se condice con un año de fuertes desarmes de posiciones en activos locales que participaron de la corrida contra el peso que llevó al dólar a subir más de 100% en el año.

En lo que va de 2019, el saldo de inversiones de portafolio de no residentes todavía es negativo, u$s 52 millones de egresos netos, pero está lejos de los niveles de salida masiva que se vieron el año pasado.

El consenso es que el veranito duró poco y que, dado el año de elecciones y la acumulación de datos negativos de inflación y actividad, las chances de una repetición del flujo positivo no son muy grandes según analistas.

“Las condiciones de febrero se alteraron con el dato de inflación (N. de la R: se conoció el 14 de febrero), no son tan atractivas las tasas con una inflación que va a ser picante y un contexto internacional que se complicó porque el mercado asumió la laxitud de la Fed como de debilidad. Estamos sin embargo muy cerca de las liquidaciones del agro, así que lo que venga no está definido”, dijo Diego Falcone de Cohen.

“Las variables que causaron el ingreso de fondos no se mantienen hoy. Enero y febrero fueron dos meses muy atípicos porque los mercados globales tuvieron una recuperación fuertísima porque los inversores internacionales apostaban a una relajación de la política de la Fed que luego se confirmó”, dijo Gustavo Neffa de Research for Traders. “Eso generó una estabilidad del tipo de cambio, que algo se atrasaba, pero todo eso se envuelve en un 90% en un movimiento de mercados internacionales, que contagió a todos los emergentes, creo que para adelante va a haber más movimientos favorables a emergentes pero que la Argentina va a estar excluida hasta tanto se aclaren los panoramas políticos”, agregó.

EL CRONISTA: Para apaciguar al dólar, el Tesoro sale a aspirar pesos

Fecha: 25 de marzo, 2019

EL CRONISTA: Para apaciguar al dólar, el Tesoro sale a aspirar pesos

El Ministerio de Hacienda hizo un llamado a licitación de Letes, Lecer y Lecap para el lunes y martes de la semana que viene.

Las Letes son nuevas, con vencimiento el 25 de octubre de 2019, es decir, a 210 días, mientras que las Lecer son nuevas, con vencimiento 30 de septiembre de 2019, 185 días. En cuanto a las Lecap, se trata de una reapertura, cuyo vencimiento será el 28 de junio de 2019, o 91 días, capitalizable mensualmente a la tasa nominal mensual de 3,5%.

La recepción de ofertas comenzará a las 10 del lunes 25 de marzo y finalizará a las 15 horas del 26 de marzo.

Letes y Lecer son nuevas, con vencimiento a 210 y 185 días; mientras que las Lecap son reapertura, a 91 días

Tal como detalló el Tesoro: “La subasta se realizará mediante indicación de precio, en la cual habrá un tramo competitivo y uno no competitivo. Las Letes tendrán un precio máximo de u$s 974,76 por cada 1.000 de valor nominal, el cual equivale a una tasa nominal anual de 4,5%”.

En tanto, la suscripción de las Letes será únicamente en dólares, mientras que las Lecap y las Lecer podrán suscribirse en pesos o en dólares al tipo de cambio correspondiente a la Comunicación A 3500 del próximo lunes.

“Esto es parte de las emisiones frecuentes que hace el Tesoro. Evidentemente no es el mejor de los momentos, porque está revuelto el mundo y presiona al dólar. Veremos si se tranquiliza, pero la demanda de dolarización de portafolio es cada vez más evidente”, opinó Diego Martínez Burzaco, director de MB Inversiones.

Mariano Sardáns, Ceo de la gerenciadora de patrimonios FDI, cree que el Tesoro no tendrá inconvenientes para colocar las letras en dólares: “En Letes no van a tener problemas. Nosostros vemos un éxito arriba del 90%, por la cantidad de dólares que sobran, por la necesidad de la gente de sacarle jugo a esos billetes que no dan rendimiento”.

En cuanto a las Lecap, el experto sostuvo que tienen mayor liquidez que las las Lecer, pero que les juega en contra la situación inflacionaria, en cambio, remarcó que la Lecer ofrece entre 7% y 8% además de la actualización por el aumento de los precios, sin embargo, al haber poco mercado, no le permite salir al inversor en el caso de que necesite los fondos.

Hasta que no estén los resultados no vamos a saber la tasa a la que sale. La Lecap capitaliza mensual al 3,5% pero eso no dice nada hasta que no sepamos a qué precio sale. Para tener una referencia, la Lecap a junio hoy en día está operando en mercado secundario al 47,5% aproximadamente y la Lecer imagino que podría salir cerca de 9% de tasa, dijo Martin Przybylski , portfolio manager de Consultatio.

Al igual que en otras subastas, “podrán participar de estas operaciones personas humanas o jurídicas interesadas, debiendo a estos efectos dirigir sus manifestaciones de interés en tiempo y forma a través de los agentes de liquidación y compensación (integrales y propios) y agentes de negociación registrados en la CNV”.

Finalmente, el Tesoro recordó que `la licitación de Lecap forma parte del Programa de Creadores de Mercado “y que los aspirantes a Creadores de Mercado podrán participar de la segunda vuelta (por adhesión y al mismo precio de corte de la primera vuelta), desde las 10 horas hasta las 13 horas del día 27 de marzo, por hasta un monto máximo del 15% del total adjudicado de Lecap en primera vuelta”.

Leer la nota original desde aquí