Autor: LUPA Marketing Solutions

La columna de Mariano Sardáns con el periodista Carlos Clérici, en el Programa “La Otra Agenda” de Eco Medios AM1220

Fecha: 26 de febrero, 2018

La columna de Mariano Sardáns con el periodista Carlos Clérici, en el Programa “La Otra Agenda” de Eco Medios AM1220

Comentarios de: Mariano Sardáns

Nuestro tema de hoy: “Qué se debiese controlar en el Mercado de Capitales para que el inversor esté protegido”.

PERFIL: Se duplicó la cantidad de ahorristas que apuestan por fondos de inversión

Fecha: 25 de febrero, 2018

PERFIL: Se duplicó la cantidad de ahorristas que apuestan por fondos de inversión

Comentarios de: Mariano Sardáns

En el último año creció un 110% la cantidad de cuentas cuotapartistas que están en manos de personas físicas. El dato surge de estadísticas de la Cámara Argentina de Fondos Comunes de Inversión y muestra un fenómeno de estos últimos años: los ahorristas, de a poco, abandonan los plazos fijos y se vuelcan a un tipo de inversiones más diversificadas, con mayor rentabilidad y con posibilidades de liquidez inmediata. Además, suelen solicitar opciones conservadoras y de baja volatilidad.

`Ya no es el inversor sofisticado el que se acerca a un fondo`, aseguró el gerente de retail de Balanz Capital, Maximiliano Gilardoni. `Nosotros tenemos ahorristas que ponen 20 mil pesos y otros que ponen 20 palos. Está cada vez más diversificado el perfil`, agrega Gilardoni.

Al igual que Gilardoni, el director de Rosfid, Leandro Fisanotti, considera positivo el ingreso a fondos comunes de inversión (FCI) por parte de individuos particulares dado que, según su óptica, esto `contribuye a profundizar el mercado y un mercado más profundo es más estable y con más posibilidades de financiamiento para las empresas y el Estado`, afirmó Fisanotti. Asesoramiento. Desde el sector trader afirman que una de las principales ventajas que se consiguen a través de los fondos de inversión tienen que ver con la posibilidad de diversificar la cartera y contar con un asesoramiento profesional. El CEO de la gerenciadora de patrimonios FDI Mariano Sardáns, señaló al respecto: `Antes vos ponías la plata en un plazo fijo, el banco se daba vuelta, ponía esa misma guita en una Lebac y la ganancia era para ellos`.

Sin embargo, la visión que aporta Sardáns en cuanto al funcionamiento de los fondos comunes de inversión en Argentina tiene matices: `Por un lado, es mucho mejor que el ahorrista ponga el dinero ahí a que lo tenga dormido o en un plazo fijo, pero acá las comisiones que te cobran los fondos son altísimas, van del 1,5 al 2,25%`, aseguró. En cuanto a costos, Sardáns se quejó también de que los FCI trasladen todos los gastos operativos a la rentabilidad del fondo. En alza. `Más allá de que la

tendencia de aumento empezó en los últimos cinco años, entre otras cosas por internet, en estos últimos meses, después de las PASO, aumentó mucho la cantidad de inversores`, marcó Maximiliano Gilardoni.

Sin embargo, Argentina está aún lejos de los volúmenes alcanzados en mercados más desarrollados: `Hay países en los cuales la participación de inversores individuales en el total del patrimonio administrado por FCI ronda el 50% del total`, señaló Fisanotti. En tanto, aquí ese número se reduce al 24,3%.

Respecto del tipo de inversiones a las que apunta el inversor minoritario, Fisanotti marca una postura principalmente conservadora: `La tenencia de personas físicas en los fondos de renta variable es apenas del 9% y del 5% en renta mixta. El 84% va hacia inversiones de renta fija y, por ende, baja volatilidad.

EL CRONISTA: Futuros de dólar: cómo blindar a una pyme de la volatilidad cambiaria

Fecha: 22 de febrero, 2018

EL CRONISTA: Futuros de dólar: cómo blindar a una pyme de la volatilidad cambiaria

Comentarios de: Mariano Sardáns

El mercado de capitales tiene innumerables herramientas para hacer que las compañías puedan ser mas eficientes en cuanto al acceso al financiamiento, así como para el manejo de los riesgos a los que se enfrentan. Una de estas herramientas está relacionada con los contratos de futuro de dólar mediante los contratos de futuro de Rofex.

En un país en el que el dólar fluctúa a toda velocidad, los futuros permiten a las compañías fijar un tipo de cambio para poder determinar tanto sus costos como sus ingresos futuros medidos en términos de moneda dura. De esa manera, tienen definidas de antemano variables operativas clave.

Independientemente de que la compañía sea importadora, exportadora o simplemente un comercio local, los contratos a futuro de dólar les permiten ser más eficientes en cuanto a la administración de los riesgos cambiarios y en cuanto al cuidado de su capital de trabajo.

Marcelo Comisso, Gerente de Investigación y Desarrollo de Mercado de Rofex destaca algunos tips para desarrollar estrategias de cobertura y explica que los futuros de dólar son contratos financieros que permiten fijar con anticipación un valor para el dólar. “Las operaciones se pactan para vencimientos estandarizados, hoy por ejemplo es posible negociar futuros de dólar con vencimiento consecutivo hasta enero 2019. Son contratos que se liquidan por diferencia de precio, esto implica que quien compra futuros de dólar no va a tener que entregar pesos a cambio de dólares y lo mismo en sentido inverso para el vendedor, sino que va a recibir pesos por la diferencia entre el precio pactado al momento de registrar el contrato y el precio al momento de su cancelación”.

“El resultado del contrato va a surgir de la diferencia entre el precio original pactado al momento de concertarlo y al momento en que se pacta. Para cancelarlo tengo que hacer la operación inversa (si la operación inicial fue una compra, tengo que cancelar con una venta) o aguardar al vencimiento. Al vencimiento, los contratos se cancelan contra el valor del tipo de cambio mayorista que publica el BCRA conforme a la comunicación A3500”, destaca Comisso.

En el caso de las pymes, “los futuros les permiten cubrir en forma eficiente y a muy bajo costo los eventuales descalces de moneda que puedan tener en su balance. Por ejemplo, una pyme exportadora que factura en dólares y tiene la mayoría de sus costos en pesos puede asegurar su facturación en pesos vendiendo futuros de dólar. Una pyme que tenga deudas en dólares y facturación en pesos puede pesificar su deuda comprando futuros de dólar”, cierra el Gerente de Investigación y Desarrollo de Mercado de Rofex.

Mariano Sardáns, CEO de FDI, destaca que el futuro de dólar actúa como un seguro de cambio. Permite fijar un tipo de cambio a futuro y así olvidarse de los vaivenes y la incertidumbre cotidianos del dólar. Al desaparecer el efecto variable del tipo de cambio, las pymes pueden concentrarse en ser competitivas, sin morir en el intento.

Solicitá asesoramiento sobre este tema, ingresando acá

Desde el lado operativo, para los importadores y/o vendedores de productos o servicios con insumos dolarizados, los vuelve más competitivos: la suba del dólar deja de ser un temor. Pueden vender en pesos, a plazo y sin cláusulas de ajuste. Desaparece el riesgo de perder el margen de ganancias o peor aún de no poder siquiera reponer el stock. “Esta herramienta les evita perder ventas cuando exageran y le cargan a las facturas un tipo de cambio demasiado alto para estar cubiertos”, agrega Sardáns.

A su vez, para los exportadores y/o vendedores de servicios en dólares, su uso es también altamente beneficioso. “Les permite vender a plazo sin por ello estar expuestos a la baja del dólar dado que sus ventas son en esta moneda, pero sus costos son en pesos (corriendo el riesgo de perder el margen de ganancias o, peor aún, de haber vendido a pérdida)”, completa el CEO de FDI.

Un tercer grupo de beneficiados son quienes quieren dolarizar todo o parte del capital de trabajo en pesos (caja operativa más cuentas a cobrar más otros no dolarizados) o los saldos transitorios colocados a tasa (en Lebac, por ejemplo) sin por ello tener que desarmar la inversión. “El seguro de cambio es fácil de instrumentar, sencillo de operar y está al alcance de cualquier pyme. No se necesita ser una gran multinacional para acceder a esta herramienta. Liberarse de la variable del dólar no es menor para una Pyme, la cual ya tiene bastante incertidumbre con el día a día de la empresa”, cierra Mariano Sardáns, CEO de FDI.

Como toda herramienta dentro del mercado de capitales, este tipo de contratos también puede ser utilizado a modo especulativo y gracias a que existen este tipo de operaciones, el volumen diario de estos instrumentos es mas elevado que si el mismo no existiese. Con lo cual, en un mismo mercado se complementan aquellos jugadores que buscan una cobertura para sus portafolios y/o para hacer más eficientes sus compañías así como aquellos que encuentran en este tipo de activos una herramienta para desarrollar actividades especulativas. De esta manera se complementan unos con otros y hacen que el mercado sea mas profundo y eficiente a la hora de definir los precios dentro del mismo.

Descarga la nota

Descarga la nota

Lea la nota original desde aquí

Iprofesional: Con la baja de las tasas, ¿el reinado de las Lebacs llega a su fin?

![]() Descarga la nota Lea la nota original desde aquí

Descarga la nota Lea la nota original desde aquí

“Lo que sucede con el plazo fijo tiene que ver con un tema de fondeo de los bancos”, opina Mariano Sardáns, CEO de FDI.

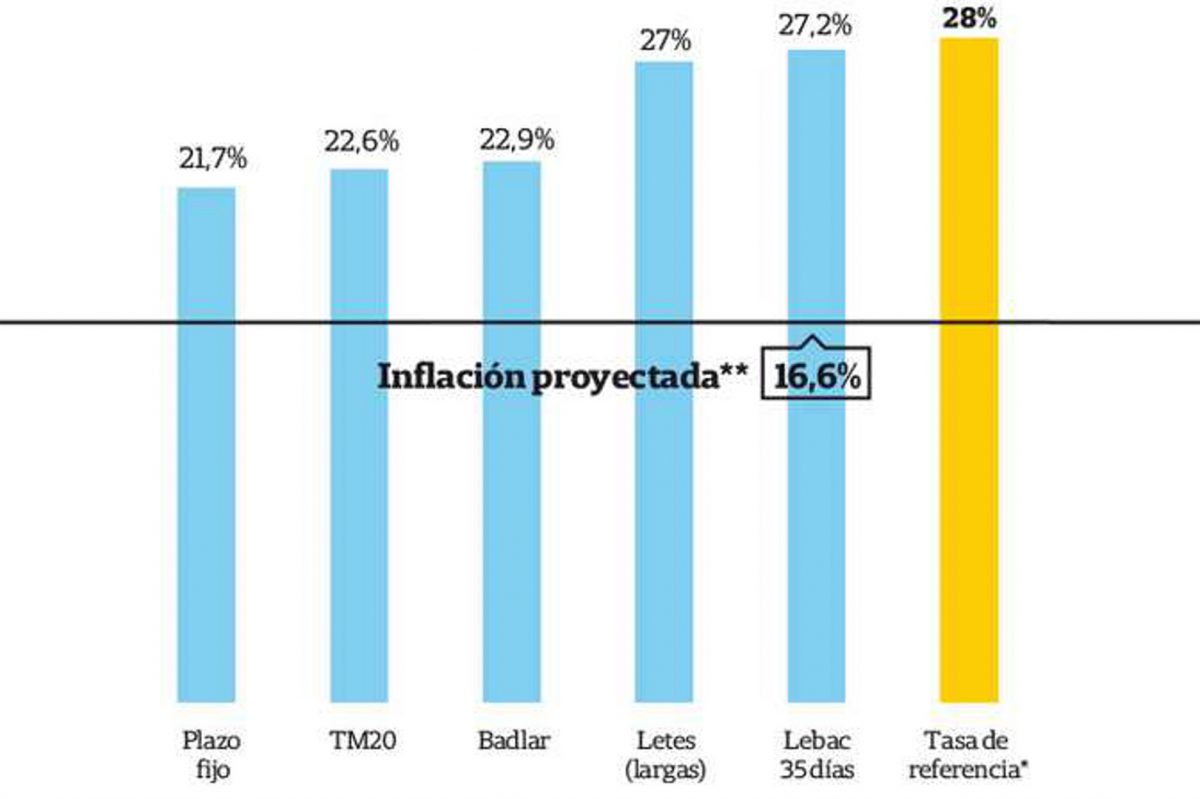

Las Lebac (Letras del Banco Central) fueron las grandes estrellas de 2017 en materia de inversión financiera, pero su reinado empezó a tambalear y podría caer a manos de opciones más redituables, como las Letes (Letras del Tesoro Nacional) y los bonos en dólares. Un mix de esos tres instrumentos es lo que aconsejan los especialistas, en medio de un nuevo escenario en el que “diversificar la inversión” emerge como el mantra de 2018.

La fecha clave para este nuevo contexto fue el 28 de diciembre de 2017, cuando el Gobierno cambió su meta de inflación (la corrió de 8-12% a 15%) y quedó claro el condicionamiento del BCRA para fijar las tasas de las Lebac, que pasarían a competir por financiamiento directamente con las Letes.

Diego Martínez Burzaco, de MB Inversiones, opina que es probable que haya de a poco una migración de las Lebac más largas a las Letes, que podrían llegar a ser las nuevas vedettes de 2018(ofrecen 27% para los plazos más largos, que van de más de 3 meses a menos de un año, mientras que las Lebac largas bajaron hasta situarse en torno de 25%). “Va a haber seguramente una transición natural de los tenedores de Lebac de largo plazo hacia las Letes”, estima.

Para Juan Salerno, gerente de inversiones de Compass Group, las Lebac van a ir perdiendo atractivo, aunque eso no va a suceder de un día para otro. “La expectativa es que a mitad de año haya un nivel detasa de Lebac más baja que la actual. Debería estar cerca de 21% para fin de año, pero depende de cómo evolucione la inflación”, analiza el ejecutivo.

Además, las Lebac también perderían contra el dólar. “En diciembre ya perdieron”, destaca Salerno. La ecuación es fácil: el año cerró con un dólar a $18,62 y hoy está a$19,61 (con este valor del dólar mayorista, durante enero el tenedor de Lebac perdió 5%).

“En este escenario, lo aconsejable es diversificar. A través de fondos se puede distribuir el dinero en pesos, dólares y acciones. En este último caso, hay que tener en cuenta que en este enero el Merval rindió 10% más que las Lebac”, aconseja el especialista.

Según explica Martínez Burzaco, algo que no se preveía en 2017 era que el dólar pudiera subir al ritmo de la inflación, pero este año eso sí puede suceder. Por eso, volverán a ser atractivos los bonos en dólares y el dólar billete (aunque en este último caso lo más probable es que la gente se incline por las Letes).

Rodrigo Álvarez, director de la consultora Analytica, anticipa que a lo largo del año el BCRA irá reduciendo la tasa de interés de Lebac con algo más de libertad, dado el cambio de metas de inflación. “En el segundo semestre, pasado el impacto de la actualización de precios regulados sobre el nivel de precios, el BCRA tendrá despejado el panorama para continuar reduciendo la tasa de interés con un menor impacto en el nivel de precios. Estimamos que esa tasa quedará en 21%”, comenta.

Por su parte,José Vignoli, CEO de Invertir Online, cree que las Lebac le van a seguir ganando a la inflación. Pero el tema, agrega, está en ver qué piensa el cliente respecto del dólar. “Hoy se está transando a futuro a $22 (10% de devaluación). Si a eso se le suma el rendimiento que tiene un bono en dólares, lo que se ve es que se le gana por un punto a la inflación. “De todos modos, hoy comprar dólares y guardarlos en el colchón no es negocio”, acota.

También las acciones se meten en la carrera, pero están más indicadas para quienes están dispuestos a tomar cierto riesgo. “Para mí el mercado argentino de acciones se va a volver muy atractivo, máxime que es probable que en 2019 pasemos a ser mercado emergente. Pero nunca me inclinaría por poner todo en una sola opción, sino que diversificaría entre pesos, bonos en dólares y acciones”, recomienda Vignoli.

Así, alguien totalmente conservador debería apostar a bonos en dólares y Lebac; quien quiera tomar un poco de riesgo podría incluir acciones, y aquellos más arriesgados podrían hacer entradas más cortas en los IPO (emisiones primarias de acciones) que hay en el mercado hoy.

Plazo fijo, el gran perdedor

En tanto, un gran perdedor en el mundo inversor de los últimos dos años ha sido el plazo fijo. Según un informe de Invertir Online, durante 2017 el stock de plazos fijos en moneda nacional del sistema bancario creció por debajo de la inflación a una tasa de 19,79%. Mientras, el stock de Letras y Notas del Banco Central lo hizo al 68,42% anual.

¿Qué sucedió? Para Martín Kalos, director de Epyca Consultores, el plazo fijo se estancó porque los bancos tenían mucha liquidez y no necesitaban captar demasiados depósitos para dar los créditos que se les pedían. “Así, la tasa del plazo fijo era más baja que la que ofrecían otros instrumentos financieros, como las Lebac”, afirma.

Pero no solo contra las Lebac pierde el plazo fijo, sino también con otros instrumentos, como bonos (el PR 15 tiene una tasa de 27% anual), cauciones (a 30 días pagan 25%), cheques de pago diferido (27%).

Otro aspecto que influyó fue la mayor apertura del mercado de capitales que se dio con la llegada del gobierno de Mauricio Macri, según consigna La Nación.

“Se abrieron muchas opciones de inversión para el inversor común”, dice Juan Cruz Elizagaray, socio y country manager de Compass Group para la Argentina y Uruguay. Para Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI, lo que sucede con el plazo fijo tiene que ver con un tema de fondeo de los bancos.

Radio La Once Diez: Entrevista a Mariano Sardáns en el programa “Antes y después”

En esta entrevista charlamos sobre las novedades en el mercado cambiario; inflación y el panorama financiero para este año.

El Cronista: Más jugadores podrán vender dólares y la City deberá resignar ganancias

![]() Descarga la nota Lea la nota original desde aquí

Descarga la nota Lea la nota original desde aquí

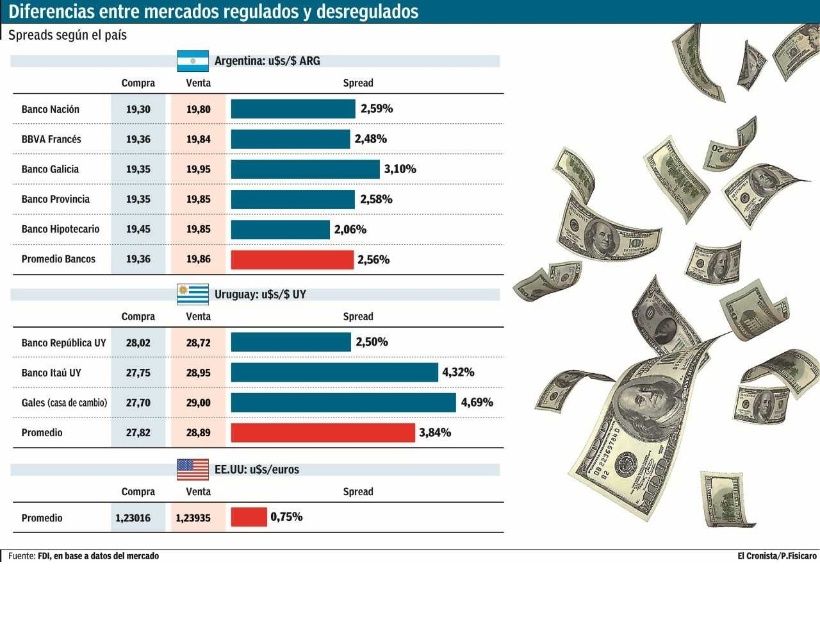

“Queda claro que la diferencia de 3,5 veces más por sólo apretar un botón está relacionada al negocio de unos pocos. Como en muchos otros rubros, no se trata de un tema de costo argentino, sino de margen argentino”, comenta Mariano Sardáns, CEO de FDI.

A partir de marzo el mercado de cambios tendrá nuevos jugadores y en la City porteña esperan que de a poco se achique la brecha entre los valores de compra y venta de dólares, lo que en definitiva podría abaratar el precio del billete.

La semana pasada el directorio del Banco Central (BCRA) sancionó el marco normativo para que tanto empresas como individuos puedan participar del negocio de cambios. De esta manera se profundizará la desregulación del mercado cambiario, un proceso que había arrancado con la llegada del nuevo Gobierno, cuando a fines de 2015 se puso fin al cepo. Gracias a esta apertura, los supermercados y hoteles podrán dedicarse a la compra y venta de dólares, operaciones que ya se hacían pero que a partir de marzo dejarán de estar bajo la lupa, siempre que estén habilitados por el Central.

El objetivo del BCRA es “brindar mayor competencia y transparencia”, y así abaratar los costos. De hecho, un estudio de FDI comparó los spreads (diferencias entre cotizaciones de compra y venta) promedio de bancos argentinos y los de bancos estadounidenses y la diferencia es tres veces mayor: 2,56% versus 0,75%.

“Queda claro que la diferencia de 3,5 veces más por sólo apretar un botón está relacionada al negocio de unos pocos. Como en muchos otros rubros, no se trata de un tema de costo argentino, sino de margen argentino”, subrayó Mariano Sardáns, Ceo de la gerenciadora de patrimonios FDI. En la misma línea, agregó que esto no solo ocurre en el ámbito local, ya que en mercados como el uruguayo, las diferencias son incluso mayores: “Veamos los costos de compra/venta en Uruguay, país donde no hay control de cambios pero en donde los autorizados son cada vez menos. Hoy en día sólo hay 11 bancos habilitados, de los cuales sólo nueve realmente operan comercialmente. A su vez dos de éstos quieren vender sus operaciones. El resultado es un banco público, el Banco de la República Oriental del Uruguay, con más del 50% del mercado. Los números son evidentes; estamos hablando de un spread de casi 4%, un costo 50% superior al de Argentina y 500% mayor al de Estados Unidos”.

Al respecto, el operador y apoderado de Oubiña Cambios, Claudio García, opinó que primero es necesario confirmar quiénes serán los nuevos jugadores. “Creo que las grandes cadenas, como los supermercados, van a entrar en el negocio y ahí habrá que ver cuánto se podrá achica el spread. En teoría, lo que busca el Central con estas modificaciones es eso, pero va a llevar un par de meses hasta que se abaraten los costos”. García también señaló que hay que esperar a ver “con qué spread se paran”, dependiendo de esto, podría verse una lucha de precios entre bancos y comercios, pero enfatizó en que hasta que no arranque la inscripción, no se sabrá. “Calculo que si la intención es llevarse parte del negocio van a tratar de achicar los spreads para competir”, resumió.

Mientras tanto, del lado de los clásicos jugadores del mercado de cambios, los bancos, no ven en los nuevos participantes una amenaza. Un alto mando de una entidad local privada sostuvo que no deberían haber demasiados cambios en los spreads. Si bien el experto reconoció que la medida del BCRA impulsa una mayor competencia, cree que “la gente andará con bastante cuidado”, porque en general el argentino no sabe con exactitud la diferencia entre un dólar real y uno falso o las condiciones que tiene que tener el billete para ser aceptado. “No por malicia, sino por desconocimiento. Veo difícil que alguien que quiera dólares para el ahorro o para viajar al exterior elija comprarlos en un supermercado”, aclaró la fuente, quien pidió ser citado en off the record.

Según detalló el Banco Central, “las empresas de cualquier sector que operen de manera habitual en el Mercado Libre de Cambios podrán funcionar como agencia de cambios con el único requisito de inscribirse en el Registro de operadores de cambio”, una inscripción que luego será analizada por el organismo antes de tener el alta definitiva. En cuanto a las personas físicas, previo al registro, deberán haber constituido una Sociedad Anónima Unipersonal (SAU) o una Sociedad por Acciones Simplificadas (SAS).

0,25%

Es la diferencia entre las cotizaciones de compra y de venta de los dólares que se negocian en la bolsa. Ayer el dólar Mep cerró a $ 19,58 para la compra y a $ 19,63 para venta; un spread de 0,25%.

De igual manera, el contado con liqui terminó a $ 19,59 y $ 19,64, respectivamente, lo que implica un spread de 0,26%. Cabe destacar que el porcentaje tiene incluida la comisión por compra/venta de títulos del 0,05%.

La Nación: Los analistas ven el fin del reinado de las Lebac y aconsejan diversificarse

![]() Descarga la nota Lea la nota original desde aquí

Descarga la nota Lea la nota original desde aquí

“Lo que sucede con el plazo fijo tiene que ver con un tema de fondeo de los bancos”, advierte Mariano Sardáns, CEO de FDI.

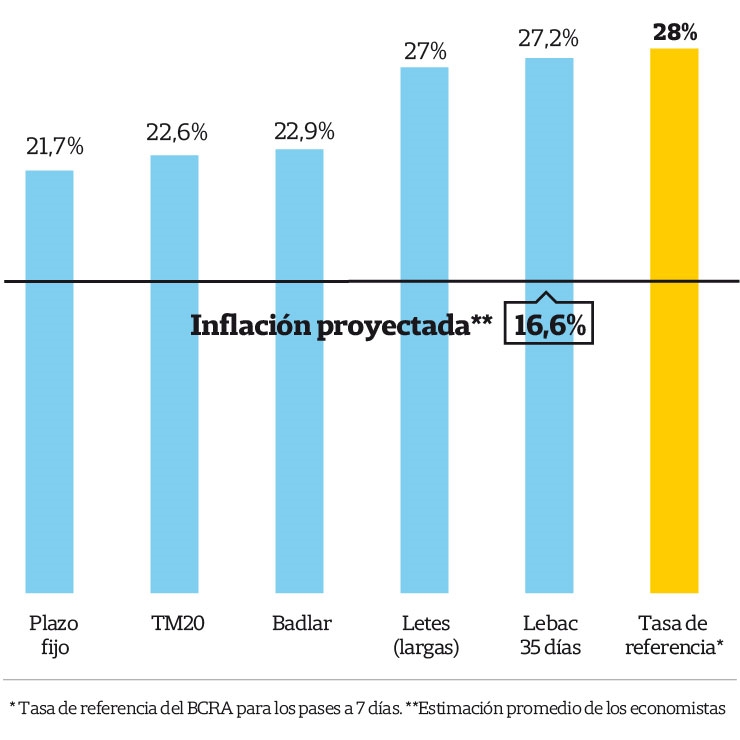

Las Lebac (Letras del Banco Central) fueron las grandes estrellas de 2017 en materia de inversión financiera, pero su reinado empezó a tambalear y podría caer a manos de opciones más redituables, como las Letes (Letras del Tesoro Nacional) y los bonos en dólares. Un mix de esos tres instrumentos es lo que aconsejan los especialistas, en medio de un nuevo escenario en el que “diversificar la inversión” emerge como el mantra de 2018.

Diego Martínez Burzaco, de MB Inversiones, opina que es probable que haya de a poco una migración de las Lebac más largas a las Letes, que podrían llegar a ser las nuevas vedettes de 2018 (ofrecen 27% para los plazos más largos, que van de más de 3 meses a menos de un año, mientras que las Lebac largas bajaron hasta situarse en torno de 25%). “Va a haber seguramente una transición natural de los tenedores de Lebac de largo plazo hacia las Letes”, estima.

Para Juan Salerno, gerente de inversiones de Compass Group, las Lebac van a ir perdiendo atractivo, aunque eso no va a suceder de un día para otro. “La expectativa es que a mitad de año haya un nivel de tasa de Lebac más baja que la actual. Debería estar cerca de 21% para fin de año, pero depende de cómo evolucione la inflación”, analiza el ejecutivo.

Además, las Lebac también perderían contra el dólar. “En diciembre ya perdieron”, destaca Salerno. La ecuación es fácil: el año cerró con un dólar a $18,62 y hoy está a $19,61 (con este valor del dólar mayorista, durante enero el tenedor de Lebac perdió 5%). “En este escenario, lo aconsejable es diversificar. A través de fondos se puede distribuir el dinero en pesos, dólares y acciones. En este último caso, hay que tener en cuenta que en este enero el Merval rindió 10% más que las Lebac”, aconseja el especialista.

Por su parte, José Vignoli, CEO de Invertir Online, cree que las Lebac le van a seguir ganando a la inflación. Pero el tema, agrega, está en ver qué piensa el cliente respecto del dólar. “Hoy se está transando a futuro a $22 (10% de devaluación). Si a eso se le suma el rendimiento que tiene un bono en dólares, lo que se ve es que se le gana por un punto a la inflación. “De todos modos, hoy comprar dólares y guardarlos en el colchón no es negocio”, acota.

Así, alguien totalmente conservador debería apostar a bonos en dólares y Lebac; quien quiera tomar un poco de riesgo podría incluir acciones, y aquellos más arriesgados podrían hacer entradas más cortas en los IPO (emisiones primarias de acciones) que hay en el mercado hoy.

Plazo fijo, el gran perdedor

En tanto, un gran perdedor en el mundo inversor de los últimos dos años ha sido el plazo fijo. Según un informe de Invertir Online, durante 2017 el stock de plazos fijos en moneda nacional del sistema bancario creció por debajo de la inflación a una tasa de 19,79%. Mientras, el stock de Letras y Notas del Banco Central lo hizo al 68,42% anual.

¿Qué sucedió? Para Martín Kalos, director de Epyca Consultores, el plazo fijo se estancó porque los bancos tenían mucha liquidez y no necesitaban captar demasiados depósitos para dar los créditos que se les pedían. “Así, la tasa del plazo fijo era más baja que la que ofrecían otros instrumentos financieros, como las Lebac”, afirma.

Pero no solo contra las Lebac pierde el plazo fijo, sino también con otros instrumentos, como bonos (el PR 15 tiene una tasa de 27% anual), cauciones (a 30 días pagan 25%), cheques de pago diferido (27%).

Otro aspecto que influyó fue la mayor apertura del mercado de capitales que se dio con la llegada del gobierno de Mauricio Macri. “Se abrieron muchas opciones de inversión para el inversor común”, dice Juan Cruz Elizagaray, socio y country manager de Compass Group para la Argentina y Uruguay. Para Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI, lo que sucede con el plazo fijo tiene que ver con un tema de fondeo de los bancos.

El Cronista: Con un dólar caliente en la calle, la demanda de Letes creció un 70%

![]() Descarga la nota Lea la nota original desde aquí

Descarga la nota Lea la nota original desde aquí

“Creo que le están tirando los dólares por la cabeza, porque el Gobierno está pagando demasiada tasa” advierte Mariano Sardáns, CEO de FDI Gerenciadora de Patrimonios.

En medio de una renovada avidez por los dólares, el Ministerio de Finanzas cerró con éxito su licitación de Letras del Tesoro. Con un dólar que quedó a un paso de $20 en las pizarras, la cartera que dirige Luis Caputo logró refinanciar el 100% de los vencimientos que tenía pendientes.

En la licitación de letras en dólares las ofertas alcanzaron u$s 4.916 millones, un aumento de 70% desde la última licitación. En total, se adjudicaron u$s 800 millones, que superaron a los u$s 500 millones que vencían ayer.

Según informó Finanzas en un comunicado, ayer se adjudicaron por licitación valor nominal u$s 400 millones de las Letras del Tesoro a 196 días (con vencimiento el 10 de agosto de este año ) y otros u$s 400 millones de las Letras del Tesoro a 364 días (con vencimiento el 25 de enero de 2019).

Concretamente, el monto total de las órdenes recibidas para la licitación de Letras del Tesoro alcanzó un valor nominal de u$s 4.915 millones, distribuido en u$s 3.174 millones para la Letra a 196 días y u$s 1.741 millones para la Letra a 364 días. Se recibieron 4.373 órdenes de compra.

Según indicaron operadores de la City se trata de la licitación más sobreofertada por lo menos desde las PASO de agosto pasado.

Comprar Letes permite dolarizar el portafolio, o parte de él, a una cotización menor que la que se ve en las pizarras de los bancos. Para Diego Falcone, head portfolio manager de Cohen S.A, esto puede ser un factor clave para explicar el boom de las letras del Tesoro. “Es una manera barata de hacerte de dólares. En estos días donde la cotización salta de a 20 centavos respecto de la rueda anterior, puede impulsar aún más la demanda”, dijo y agregó una máxima: “La sobreoferta de Letes está estrictamente vinculada a la volatilidad cambiaria del momento en que el Tesoro las licita”.

Falcone también señaló que en los fondos en dólares que administra también se vio esta “onda verde”. “En las últimas semanas vimos un crecimiento muy fuerte de la demanda en estos instrumentos, que venían un poco rezagados respecto a los FCI que invierten en pesos”, detalló.

Por su parte, Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI afirmó que, además del creciente apetito por el dólar, el rendimiento de estas letras “es exagerado”. “Creo que le están tirando los dólares por la cabeza, porque el Gobierno está pagando demasiada tasa”, dijo. “No podes pagar más de lo que paga el AA19. En el mercado secundario de Letes, los inversores se las sacan de las manos”

Con todo, los analistas esperan que este año el tipo de cambio acompañe la evolución de la inflación y que por lo tanto, el interés de los ahorristas e inversores en dolarizarse, se mantenga. “Sería algo así como: decime qué inflación esperas y te digo qué dólar tendrás”, dijo Falcone.

El Cronista: Aseguradoras van a plazos fijos y mejoran la liquidez bancaria

“Creo que hay más conciencia de los ahorristas de que no conviene dejar el dinero quieto en cajas de ahorro o depósitos a la vista y comienzan a elegir a poner su dinero a tasas” comenta Mariano Sardáns CEO de FDI Gerenciadora de Patrimonios.

Tras haber caído en términos reales en 2017, los depósitos a plazo comenzaron el año en alza, en línea con la reducción de tasas de referencia del Banco Central.

En los primeros dieciséis días de enero, los depósitos en pesos de crecían un 3,2% respecto del mismo período del mes anterior. Esto representa una suba respecto de lo que ocurría a principios de 2017, cuando en la primera quincena del año caían un 1%.

Según detalló la consultora Elypsis, el aumento de los depósitos a plazo privados es principalmente explicado por el incremento de los depósitos mayores a $1 millón que crecen un 5,2% respecto a diciembre.

Aunque estos números son incipientes para hablar de un cambio de tendencia, hay factores que pueden explicar estos movimientos. El primero es el estacional. `Muchas de estas empresas en diciembre tienen necesidades de caja, para pagar aguinaldos y demás, por lo que no es raro que en el último mes del año desarmen sus posiciones en plazos fijos y que en los primeros días de enero vuelvan a recomponerlas`, explicó Eric Ritondale, economista jefe de la consultora Econviews.

Sin embargo, otras razones podrían estar en juego. Por un lado, ante la fuerte demanda de crédito, especialmente de hipotecarios y personales durante 2017, los bancos se vieron obligados a subir las tasas que pagaban por sus depósitos desde la segunda mitad del año. Concretamente, las aumentaron en el semestre pasado en 350 puntos básicos en los plazos fijos de entre 30 y 44 días.

Este incremento del retorno que los ahorristas encuentran se dio de la mano con un cambio de reglas de juego en el mercado monetario. Primero, el hecho el Gobierno limitó a mediados de noviembre la posibilidad de las aseguradoras para acceder a las Lebac. Y hacia fines de diciembre el equipo económico anunció cambios en las metas de inflación que se tradujo en una reducción de las tasas de Lebac en los primeros días del año.

Fuentes bancadas señalaron que la fuerte demanda de plazos fijos en el segmento de banca corporativa está impulsada por los inversores institucionales, puntualmente las empresas de seguro, que buscan otro tipo de inversiones de corto, tras la prohibición de invertir en Lebac.

Esta demanda, acompañada de una baja de tasas de Lebac, dio aire a los bancos para pausar la suba de los rendimientos de depósitos a plazo mayoristas que se había iniciado en mayo pasado.

El segmento minorista parece actuar con otra dinámica. En los primeros días de enero, la tasa que los bancos les pagan a los ahorristas tuvo una leve mejora. `Hoy los bancos están más agresivos con las tasas para poder conseguir el fondeo que necesitan para prestar. Pero también creo que hay más conciencia de los ahorristas de que no conviene dejar el dinero quieto en cajas de ahorro o depósitos a la vista y comienzan a elegir a poner su dinero a tasas`, afirmó Mariano Sardáns, CEO de la gerenciadora de Fondos FDI

Sardáns explicó que con la inflación en baja, los márgenes de ganancias de los bancos han comenzado a achicarse. `La tasa la fija el banco en relación al fondeo que necesita. Mientras la demanda de crédito se mantenga constante, las entidades deberán salir a captar más depósitos`, dijo.

Ritondale coincidió pero advirtió que la reducción del spread entre la tasa de Lebac y la TM20, que es la que los bancos pagan por depósitos a plazo superiores a $20 millones, se podrá constatar recién a fines de 2018. `Nosotros esperamos que este movimiento se de muy paulatinamente y que la convergencia de estas dos tasas se vea recién.

EL CRONISTA El Banco Central (BCRA) dispuso que los depósitos a plazo fijo estarán asegurados siempre y perciban una remuneración que no supere en 1,3 veces a la tasa promedio de los plazos fijos minoristas (hasta $ 100.000) del sistema financiero que informa la autoridad monetaria. El monto cubierto seguirá en $ 450.000.

Antes de esta modificación, Seguro de Depósitos S.A. (Sedesa) garantizaba todos los depósitos a plazo fijo sobre los que se hubiera pactado una tasa de interés que superara por hasta 2 puntos porcentuales anuales a la tasa pasiva para plazos equivalentes del Banco Nación. El decreto 30/2018 había eliminado ese tope sin especificar un nuevo límite. Por el contrario, había trascendido que todos los depósitos estarían cubiertos, más allá de la tasa que pagaran. Con la reglamentación del BCRA publicada el viernes en la comunicación `A` 6435, el organismo conducido por Federico Sturzenegger finalmente decidió establecer un tope de cobertura en 1,3 veces la tasa promedio de los plazos fijos de hasta $ 100.000. El monto límite, por su parte, continúa en $ 450.000. El cambio afecta principalmente a los plazos fijos, pero vale destacar que la garantía también alcanza a los depósitos en pesos y en moneda extranjera constituidos en cuenta corriente; caja de ahorros; cuenta sueldo, básica, gratuita universal y especiales; e inversiones a plazo.

La organización y puesta en funcionamiento del sistema de seguro de garantía de los depósitos bancarios se estableció en la Ley 24.485 y se reglamentó en abril de 1995, mediante el decreto 540. Ese trabajo fue encargado a Sedesa, una sociedad creada en ese mismo año con el objeto exclusivo de administrar el Fondo de Garantía de los Depósitos, cuyos accionistas son el Banco Central y las entidades financieras, representadas por Caja de Valores.

El Fondo de Garantía de Depósitos de Sedesa recibe aportes de las entidades bancadas, en la medida en que crece el stock de depósitos. El saldo al 30 de noviembre de 2017 (último dato disponible) superaba los $ 52.917 millones, lo que representaba cerca del 4% del total de depósitos del sector privado a la misma fecha.

La Gaceta: Esperan para este año un mayor flujo de inversiones extranjeras

![]() Descarga la nota Lea la nota original desde aquí

Descarga la nota Lea la nota original desde aquí

“Estamos convencidos de que las nuevas reglas de juego emitidas por la CNV generará un cambio virtuoso dentro de la industria de servicios financieros.” comenta Mariano Sardáns CEO de FDI Gerenciadora de Patrimonios.

El mercado de capitales cerró el 2017 con el mejor resultado obtenido desde 2009 en cuanto al crecimiento de sus activos, y los ejecutivos de las compañías del sector remarcaron que el interés que despertó Argentina entre los inversores internacionales fue la causa del balance positivo. Al mismo tiempo destacaron que durante este año, esperan que el crecimiento económico se fortalezca y que los activos de las empresas sigan creciendo.

El gerente general de Bolsas y Mercados Argentinos (BYMA), Jorge de Carli, mencionó que el Índice Merval acumulaba el año pasado una suba del 62,3% en pesos. “Se trata del mayor incremento desde el año 2009, cuando luego de la crisis financiera del 2008, el alza llegó al 95% en aquel año”, dijo.

En este sentido, de Carli proyectó que en el 2018 BYMA continuará desarrollando proyectos e iniciativas que buscarán ratificar y potenciar el importante crecimiento que ha experimentado durante el 2017. “Planeamos lanzar el nuevo Panel de Gobierno Corporativo, que buscará replicar la exitosa experiencia del mercado brasileño”, indicó.

Las reformas

A su turno, el director ejecutivo de Balanz Capital, Claudio Porcel, afirmó que el balance del año que pasó es positivo por la consolidación, necesaria y fundamental, para encarar el cambio que la Argentina necesita, y destacó que se espera que ocurra lo mismo con el proceso de reformas que se iniciará en el próximo año. “Vemos que el crecimiento económico se consolida en la Argentina y esperamos que se fortalezca aún más en el 2018”, indicó Porcel.

El director gerente del Grupo Intl FCStone, Juan Pablo Rechter, sostuvo también que el 2017 fue un año de cambios para el grupo en la Argentina, orientado a adaptar las distintas divisiones a las nuevas condiciones de los mercados financieros. Y destacó que, la apertura del país al mercado internacional, ha provocado un notorio interés de inversores extranjeros en activos financieros. “Somos muy optimistas con respecto a 2018. El rumbo económico de crecimiento que comenzó este año debería continuar, y en ese sentido los mercados de capitales argentinos van a acompañar. Esperamos un mayor flujo de negocios por parte de inversores internacionales”, dijo Rechter.

Por su parte, el presidente de Allaria Fondos, Néstor De Cesare, afirmó que los negocios evolucionaron de manera muy favorable durante 2017, con un crecimiento mayor al 125%, y más de $ 8.000 millones de activos bajo administración. “En términos de expectativas, la aprobación definitiva de la Ley de Financiamiento Productivo y la Reforma Fiscal introducirán una serie de cambios regulatorios que nos permitirán desarrollar nuevos negocios, sobre todo en estructuras que canalicen el ahorro a la inversión productiva en los sectores más dinámicos de la economía”, dijo De Cesare.

El presidente de FDI, Mariano Sardáns aseguró, en tanto, que la firma tuvo en 2017 un crecimiento “extraordinario”, y destacó que la figura del Agente Asesor Global de Inversiones que introdujo la CNV pone a la empresa en una situación de privilegio frente a competidores.

“Estamos convencidos de que las nuevas reglas de juego emitidas por la CNV generará un cambio virtuoso dentro de la industria de servicios financieros. Constituye un blanqueo para aquellos asesores que administran fondos en el exterior y que ahora pueden operar desde el país a cambio de estar registrados ante la CNV”, afirmó Sardáns.

Accionistas: “el apetito de inversión sobre productos argentinos ha crecido mucho”

El presidente de Puente, Federico Tomasevich, destacó que este gobierno acercó a la Argentina al mundo, e inversores internacionales se están volcando a hacerlo en acciones, bonos nacionales y provinciales y obligaciones negociables de empresas. “Realmente, el apetito de inversión sobre productos argentinos ha crecido mucho”, afirmó Tomasevich. “Lo que está claro es que la Argentina está cambiando muy positivamente. Este aumento del negocio seguirá adelante durante el 2018 y esperemos que mejore año tras año”, agregó.