El Cronista: Bonos que ajustan por inflación llegan a ganarle a la Lebac

![]() Descarga la nota Lea la nota original desde aqui

Descarga la nota Lea la nota original desde aqui

“Si mantenemos el BONCER 2021, hasta su vencimiento re-invirtiendo todos los cupones, vamos a lograr una tasa de interés real positiva -por encima de la inflación- del 4,34%” advierte Mariano Sardáns, CEO de FDI.

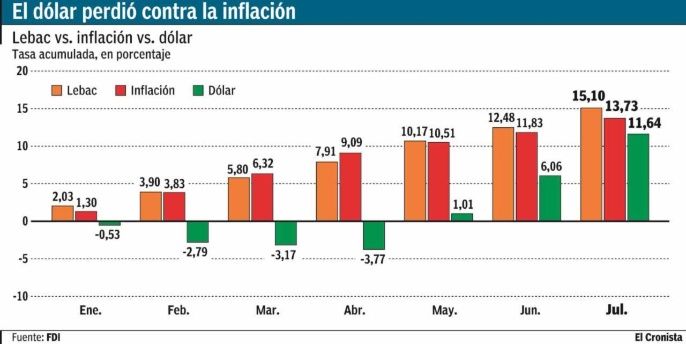

Desde el inicio de la actual administración del Banco Central, las Lebac le están ganando a la inflación pero por muy poco. Desde el 1 de enero hasta el 31 de julio de este año, la Lebac había brindado una tasa acumulada de apenas un poco más del 1% por encima de la inflación: 15,10% Lebac, versus 13,73% inflación y 11,64% del dólar.

Para asegurarse un rendimiento por encima de la inflación, aún mayor al que brinda la Lebac, se debe utilizar los bonos que ajustan de acuerdo al Coeficiente de Estabilización de Referencia (CER). Este índice es elaborado por el BCRA, es similar al IPC (índice de precios al consumidor) que publica el INDEC y mide el nivel de inflación.

El capital de estos bonos ajusta todos los días en base a la evolución del coeficiente CER. A modo de ejemplo, si a principio de año el valor del capital del bono era de $ 100 y el año cierra con una inflación del 20%, el valor del capital del mismo pasa a ser $ 120.

A su vez, la tasa del cupón o interés del bono se paga en relación con el valor ajustado del capital. Por lo tanto, si es del 3%, y asumiendo que sólo paga interés una vez al año, a principio de año en el ejemplo utilizado el bono pagó un interés de $ 3 (3% de $ 100), mientras que un año después pagó un interés de $ 3,60 (3% de $120).

“Uno de los bonos que estamos incorporando en nuestras carteras es el Boncer 2021, el cual tiene un cupón/interés del 2,50%. A los precios actuales paga una TIR del 4,34% (más CER o inflación). Es decir, que si mantenemos el bono hasta su vencimiento re-invirtiendo todos los cupones, vamos a lograr una tasa de interés real positiva -por encima de la inflación- del 4,34%”, advierte Mariano Sardáns, CEO de FDI.

Por ejemplo, si la inflación promedio de acá al vencimiento es del 20%, va a tener un rendimiento del 25,21% (1,20 x 1,0434).

Lo negativo de este bono frente a las Lebac es que se está invirtiendo a un mayor plazo. La Lebac más operada es la de 35 días, mientras que el Boncer 2021 tiene un plazo de cuatro años. Los instrumentos de plazo más corto suelen ser menos volátiles que los de más largo plazo, ya que estos tienen sus cobros comprometidos por un tiempo mayor y, por ende, presentan una incertidumbre relativamente mayor en su cobro.

Así, las Lebac se comportan como plazo fijos, casi sin volatilidad dado su plazo tan corto. El Boncer 2021, por tener un plazo bastante mayor, va a experimentar una mayor volatilidad en su precio, por lo cual no resulta un instrumento adecuado para invertir dinero que uno pueda llegar a necesitar en el corto plazo.