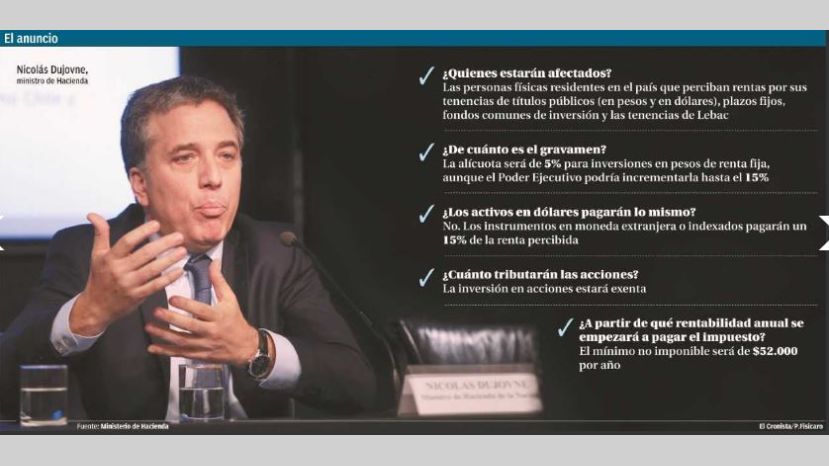

Pese al nuevo impuesto del 5%, las Lebac le seguirán ganando a la inflación, ya que pasarán a rendir de 27% a 25,65%, contra una inflación proyectada del 23%. Aunque los portfolio managers empiezan a recomendar diversificar las carteras, para que la ganancia no supere los $ 52.000 anuales, para evitar la alícuota del 5%.

En lo que va del año, las Lebac rindieron 23%, la inflación fue del 19,5% y el dólar avanzó 12%, según datos de FDI. Su CEO, Mariano Sardáns, recomienda seguir invirtiendo en las letras del BCRA porque seguirán estando por encima de la inflación: “La reforma fomenta la colocación en pesos porque cobran 5% en moneda local contra 15% en dólares. De todas formas, habrá que ver la reglamentación, porque probablemente suban el mínimo no imponible de $ 52.000 de ganancia anual”.

En este contexto, una nueva moda se impone: la lebaquización del sueldo. ¿En qué consiste? En utilizar los fondos de Lebac en reemplazo de la caja de ahorro, ya que rinden el 27% anual bruto y ofrecen liquidez inmediata.

La industria de fondos ha crecido significativamente de la mano de una mayor participación de personas físicas, que más que se cuadriplicó, pasando de 90.000 a más de 389.000 personas, el doble que hace 12 meses. En rigor, el segmento de personas físicas está llegando a ser un 25% de los activos totales, contra 9,5% del total de fines del 2016.

El patrimonio invertido por las personas físicas se quintuplicó en los últimos dos años totalizando $ 110.000 millones sobre el patrimonio total que gestionan los 470 fondos del mercado argentino.

“Los FCI de corto plazo (cuyas carteras contienen un porcentaje muy alto en Lebac) sirven para eficientizar el cash management o liquidez de corto plazo (léase una semana) de las empresas y de los individuos, ya que se obtienen rendimientos similares al de las Lebac por esos períodos”, advierte Guillermo Guichandut, presidente de Supervielle Asset Management.

A su juicio, los fondos son la forma más eficiente para empezar a invertir en el mercado de capitales. Por eso, los inversores de este rubro son conservadores mayormente: los fondos de acciones son solo un 4% del total.

El potencial de crecimiento es relevante. De la participación del monto invertido en fondos de las personas físicas sobre el PBI es de sólo el 1%, mientras que en Chile es 6 veces más y en Brasil esa relación es 21 veces más.

“Los fondos de Lebac son una de las mejores alternativas de tener el dinero disponible y al mismo tiempo invertido en el instrumento de menor riesgo del mercado y de mayor rentabilidad de corto plazo en pesos, que hoy rinde alrededor de un 27% anual”, precisa Jaime Krausem, Gerente de Asset Management y Fund Manager de Capital Markets Argentina. Esto es así porque los fondos que invierten en este tipo de instrumentos son los llamados T+1 o 24 horas, que hace referencia al plazo que se liquida el rescate

“Con $ 1000 se puede acceder a fondos con una cartera de inversiones. Para inversores conservadores en pesos se puede acceder a un fondo de Lebac y en dólares a uno de Letes: hay alternativas de inversión para todo tipo de inversores”, explica Daniel Vicien, director Comercial de Fondos Comunes de Inversión en Balanz Capital, que viene de disertar sobre el auge de los FCI en la Expo Inversiones que organizó Rosario Finanzas, mientras la semana anterior lo hizo en Gödeken, un pueblo santafesino donde los productores agropecuarios estaban ansiosos de escuchar sobre esta inversión, al punto que concurrieron a la charla 300 de los 1200 habitantes.