Categoría: FDI en los Medios

EL CRONISTA – ARGENTINA: Cuentas en el exterior: la “cobertura” por el intercambio con Estados Unidos y el efecto Blanqueo.

Fecha: 21 de septiembre, 2023

EL CRONISTA – ARGENTINA 🇦🇷: Cuentas en el exterior: la “cobertura” por el intercambio con Estados Unidos y el efecto Blanqueo.

Luego de que el ministro de Economía, Sergio Massa firmara, en diciembre, un acuerdo para el intercambio de información tributaria con Estados Unidos (FACTA), y enviara un proyecto de blanqueo al Congreso, las empresas y titulares con cuentas en EE.UU. recurrieron a distintas estrategias para no ser alcanzados.

El Gobierno espera empezar a recibir información masiva a partir de fin de mes, mientras que el proyecto del blanqueo todavía no logró la aprobación en el Congreso. El acuerdo pone como fecha el 30 de septiembre para comenzar el intercambio, mientras que para los especialistas eso sucederá a partir de 2024.

El Presupuesto, en tanto, proyecta que el intercambio de información financiera con EE.UU. y la externalización aportarán ingresos por 0,18% del PBI el año próximo.

“No buscamos perseguir a nadie”, declaró de Massa durante el anuncio en diciembre del año pasado. Y agregó: “Buscamos algo mucho más simple, que es que aquel argentino o argentina que paga sus impuestos, cumple con sus obligaciones, todos los días hace el esfuerzo de contribuir al sostenimiento del Estado, no se vea burlado por aquel que encuentra mecanismos de elusión, a través de guaridas fiscales”.

Pero el fin recaudatorio, que se proyecta en u$s 100.000 millones anuales, podría verse comprometido antes los movimientos que se generaron.

“Quienes tenían activos ocultos y deseaban permanecer de ese modo han reestructurado su patrimonio para no ser alcanzados por el intercambio”, afirmó el abogado y socio de Expansión Holding, Diego Fraga.

Frente al escenario en qué septiembre de 2024 la Argentina reciba información de Norteamérica, el tributarista aseguró que las empresas adoptaron diferentes estrategias para no ser contempladas. “Existen mecanismos que permiten a los titulares de la cuenta seguir ocultos”, aseguro.

Así, para aquellas cuentas que superaban los 10 dólares de rendimientos por año, pudieron optar por diferentes vías para no verse perjudicas: desde reestructurar los portafolios e ingresar en fondos de inversión extranjeros (que, aunque tengan activos americanos, no serán informados) hasta cambiar el nombre de la cuenta a beneficiarios finales de sociedades o

Estructuras En cuanto a las razones por los cuales giran capitales, el director de FDI Internacional, Mariano Sardáns encuentra que se deben al sistema tributario. “Si esconden plata en los Estados Unidos es por bienes personales, un impuesto que no existe en ningún lugar del mundo, y donde sí, la alícuota es del 0,1% no del 2,25% como hay en la Argentina”, argumento.

El antecedente de Macri y la alarmas por la AFIP

Frente a dicha estrategias, el universo de cuentas que pretendía alcanzar el Gobierno se verá reducida, y con ello, la recaudación, aunque existen otras variables que podrían impedir que se concrete, como sucedió en años recientes.

Para el CEO de Lisicki, Litvin & Asociadas, Cesar Litvin las fallas en el sistema informático de la AFIP podrían impedir que se cumpla el acuerdo.

“Estados Unidos es muy exigente en el tema de la confiabilidad y la necesidad de que los datos estén bien resguardados y solo sean utilizados por la administración fiscal y los juzgados competentes”, aseguró.

Las exigencias ya le jugaron una mala pasada a la Argentina. Durante la presidencia de Mauricio Macri, el acuerdo bilateral no pudo progresar y llegar a ser automático producto de las fallas informáticas, siendo una situación que podría reciclarse. “Estados Unidos firmó el acuerdo con la Argentina aun cuando el sistema informático están peor que durante la administración anterior”, sostuvo Litvin.

En el organismo que dirige Carlos Castagneto, en tanto, estuvieron trabajando en la actualización del sistema y la coordinación con el IRS (la AFIP de los Estados Unidos) para el intercambio.

El factor confianza

Una postura que es compartida por Fraga para quien la recaudación de las cuentas públicas solo podrá aumentar en caso de que se genere confianza en que la Argentina respetara la seguridad jurídica tributaria. Lo cual también dependerá de quién gane las próximas elecciones.

Aun en el caso de que se concrete el envío, la misma no será sobre el stock de la cuenta, sino sobre los flujos, lo que permitirá a realizar nuevas maniobras. “Cuando el contribuyente sea citado por los datos que lleguen del FACTA podrá ratificarlo o negarse, en este último se tendrá que pedir un requerimiento de información que implicará más trabajo, cuya entrega dependerá de la evaluación de Estados Unidos”, destaco Litvin.

Fuente: EL CRONISTA

EL CRONISTA – ARGENTINA: Uruguay pierde atractivo para el ahorro argentino, que busca menos trabas y un mayor rendimiento.

Fecha: 21 de septiembre, 2023

EL CRONISTA – ARGENTINA 🇦🇷: Uruguay pierde atractivo para el ahorro argentino, que busca menos trabas y un mayor rendimiento.

Los depósitos totales de 110 residentes en Uruguay han caído al 8%, desde un máximo del 41,5% en 2001, según declaró a Reuters el presidente del Banco Central de Uruguay, Diego Labat.

La economía uruguaya creció muchísimo, y eso ayudó abajar la proporción de 110 residentes. Mariano Sardáns, CEO de FDI, recuerda que en 2001 Uruguay era “la” plaza de los argentinos, que hoy, 22 años después, están muchísimo más sofisticados usando entidades financieras en los Estados Unidos. Rememora que, en su comienzo, la salida fue a Europa, en especial a Suiza, país que en los últimos años perdió muchos activos por el mal servicio, por costos caros y a partir de la crisis del Credit Suisse.

“Fue ahí que se consolidó como destino los Estados Unidos. Los no residentes en Uruguay, en su gran mayoría argentinos, se dieron cuenta que hoy Estados Unidos es la plaza por servicio, por costo, por seguridad institucional y por praxis. La banca privada uruguaya ya no existe, y son cada vez menos los bancos por la presión que ejerce el sindicato bancario uruguayo”, detalla Sardáns.

El principal motivo por el que muchos de los argentinos decidí eron mudar sus depósitos bancarios de Uruguay a otras plazas es el intercambio de información que existe entre los dos países. Los bancos uruguayos, además, se quejan porque los argentinos no generan comisiones; su negocio es venderles la tarjeta de crédito, de débito, los seguros, pero los argentinos no quieren. Al no tener depósitos por grandes sumas, pasó a no ser conveniente a un sector que domina el Santander, con 30%, seguido por el Itaú, con 20 por ciento.

“Además, muchos son los bancos uruguayos que comenzaron a solicitar certificaciones contables que demuestren que los fondos de los depositantes argentinos fueron debidamente declarados en la Argentina”, advierte Darío Rajmilovich, socio de Expansión Holding.

Incluso, cuenta que en los últimos meses la AFIP comenzó a mostrar la información que recibe desde Uruguay en el micrositio “Nuestra Parte”, lo que hace que muchos contribuyentes decidan trasladarse aotras plazas: principalmente, Estados Unidos.

Martin Litwak, especialista en cuestiones impositivas, agrega otro dato a tener en cuenta: “Desde que Uruguay se plegó al intercambio automático de información de la OC.DE, el dinero declarado de los argentinos fue hacia los Estados Unidos, cuyo intercambio de información es más limitado, más tardío y no con todos los países”.

Uruguay, en cambio, al ser parte de este reporte automático de información, deja de ser atractivo para el dinero negro. “Además, la plaza uruguaya es más burocrática para la apertura de cuentas incluso con dinero declarado, razón por la cual resulta más sencillo tener cuentas en otros países que en Uruguay”, completa.

DanielaWechselblatt, titular de DW Global Investments, pone énfasis en otro aspecto a tener en consideración: el flujo de fondos existente que sale de las cajas de ahorro de Uruguay para colocarlo en bonos del Tesoro de los Estados Unidos.

“Hay aluvión de fondos yendo para colocar y hacer tasa, ya que es un 5,5% anual sin riesgo”, concluye Altos costos y burocracia motiva la migración de bancos uruguayos.

Fuente: EL CRONISTA

EL PAÍS – URUGUAY: La “decepción” del gigante asiático y los efectos que tiene en la economía uruguaya

Fecha: 17 de septiembre, 2023

EL PAÍS – URUGUAY 🇺🇾: La “decepción” del gigante asiático y los efectos que tiene en la economía uruguaya.

La economía China ha sido uno de los grandes impulsores del crecimiento económico mundial. El gigante asiático ha formado parte de los grandes competidores globales en ese sentido, pero su marcada desaceleración económica de los últimos meses hace que las potencias y los países emergentes enciendan sus alarmas.

Esto ocurre debido a que las importaciones chinas de todo tipo de productos (desde materiales de construcción hasta productos electrónicos) cada vez caen más.

Los responsables políticos se preparan para un golpe a sus economías, a medida que las importaciones chinas de bienes se desploman. Ahora, ¿cómo impacta esta situación en los mercados y en los países emergentes como Uruguay?

Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI, sostuvo que el debilitamiento del yuan (la divisa del gigante asiático), impacta en varios sentidos, ya que China es más pobre en términos de dólares, por lo que la situación “pega” en el comercio exterior.

“China está comprando menos a nivel mundial y a la vez exporta mucho menos. Perdió un porcentaje gigantesco de exportaciones a Estados Unidos, sumado a que también perdió a varias empresas instaladas allí al pasar a ser un proveedor no confiable”, señaló Sardáns.

En ese marco, indicó que China pierde producción y en consecuencia, empleo. Sumado a ello afirmó que el mercado inmobiliario en China “sigue complicado”, ya que se resolvió bajar las tasas tributarias. Por ello, aunque se le den estímulos económicos a desarrolladores y compradores, es incierto que eso ayude a repuntar la actividad del sector, según Sardáns.

Estas implicancias afectan a Uruguay en el tema de exportaciones, ya que los commodities (materias primas) de los mercados emergentes (como es el caso de Uruguay) se venían vendiendo a China “cada vez más”, como lo son la carne, madera, lácteos, celulosa y soja, por ejemplo.

Por su parte, Alfonso Capurro, economista y socio de la consultora CPA Ferrere, destacó que “los datos de China vienen siendo malos”, ya que el gigante asiático está “defraudando” al mercado en general en relación con su recuperación posterior a la ola de covid-19.

“China hoy está con deflación, eso es una muestra de debilidad. En general, la dinámica del comercio exterior también está mostrando una performance que viene decepcionando en general desde mayo en adelante”, dijo Capurro esta semana al participar de un evento de Itaú celebrado en la Expo Prado.

En ese marco, destacó que el Banco Central de este país, ha recortado tasas de interés debido a su preocupación por la actividad generada en su economía, por lo que el mercado, en consecuencia, “está especulando alguna medida política” que sirva como estímulo para apuntalar de alguna manera la actividad.

Esto trae, según Capurro, consecuencias directas para Uruguay, los agentes exportadores de los commodities. Una de las consecuencias, por ejemplo, es que el dólar se está fortaleciendo a nivel global debido a que el yuan se está debilitando cada vez más.

“Esta es la consecuencia de la contracara de la política monetaria expansiva. Que el yuan se esté depreciando a este ritmo quiere decir que el ingreso en dólares en China está cayendo, por lo que está cambiando un poco el escenario de los commodities”, explicó.

Por ello, aseguró que los precios de los commodities “han caído bastante en términos reales en los últimos seis meses”, generando que Uruguay cuente con precios promedio de exportación ubicados en los mismos niveles que en el período 2015-2019, época que, según el socio de CPA Ferrere, no fue buena para los mismos. De hecho fue el final del “ciclo bueno” de commodities anterior.

Asimismo, el deterioro del sector inmobiliario trae menor consumo y retracción del crédito, según Capurro, así como también “la brecha de tasas de interés con otros países afecta el flujo de capitales y comercio” en China.

Nicolás Cichevski, gerente de Análisis Económico en CPA Ferrere, también destacó que la economía China ha ido degenerándose en el transcurso del año. “Hoy en día China tiene deflación, y eso es un reflejo de que el consumo está flojo, logrando que el sector inmobiliario arrastre problemas desde el año pasado”, sostuvo al igual que sus colegas.

“En definitiva, la respuesta a este problema ha sido una política monetaria más expansiva, por lo que el Banco Central chino ha bajado las tasas de interés. Eso tiene un efecto en el flujo de capital y de comercio, dejando a la economía china menos atractiva. Este tipo de efectos suelen ser negativos para los países emergentes y exportadores de commodities porque los precios tienden a debilitarse”, explicó.

En tanto, Ignacio Munyo, director ejecutivo de Ceres, sostuvo que la gran pregunta de esta problemática es “si esto es algo transitorio o permanente”, es decir, si China va a retomar tasas de crecimiento fuertes o va a crecer cada vez menos.

El economista de Ceres destacó además que los cambios que han existido en los últimos años en el manejo del gobierno chino, como el liderazgo del presidente Xi Jinping, han generado una “guerra comercial, estratégica y geopolítica con Estados Unidos, por lo que las condiciones del gigante asiático han cambiado, trayendo consecuencias a nivel de crecimiento económico y de inversiones”.

Fuente: El País Uruguay

Entrevista a Mariano Sardáns en Radio AM con vos.

Fecha: 14 de septiembre, 2023

Entrevista a Mariano Sardáns en Radio AM con vos.

Entrevista a Mariano Sardáns en el Programa Mejor Pastor, que conduce Matías Ortega, en Radio AM con vos, hablando de finanzas internacionales.

Entrevista a Mariano Sardáns en Radio CNN Mendoza.

Fecha: 4 de septiembre, 2023

Entrevista a Mariano Sardáns en Radio CNN Mendoza.

Entrevista a Mariano Sardáns en el Programa De 10 que se emite por CNN Mendoza, con la conducción de Facundo Cayla y Cristina Rodríguez.

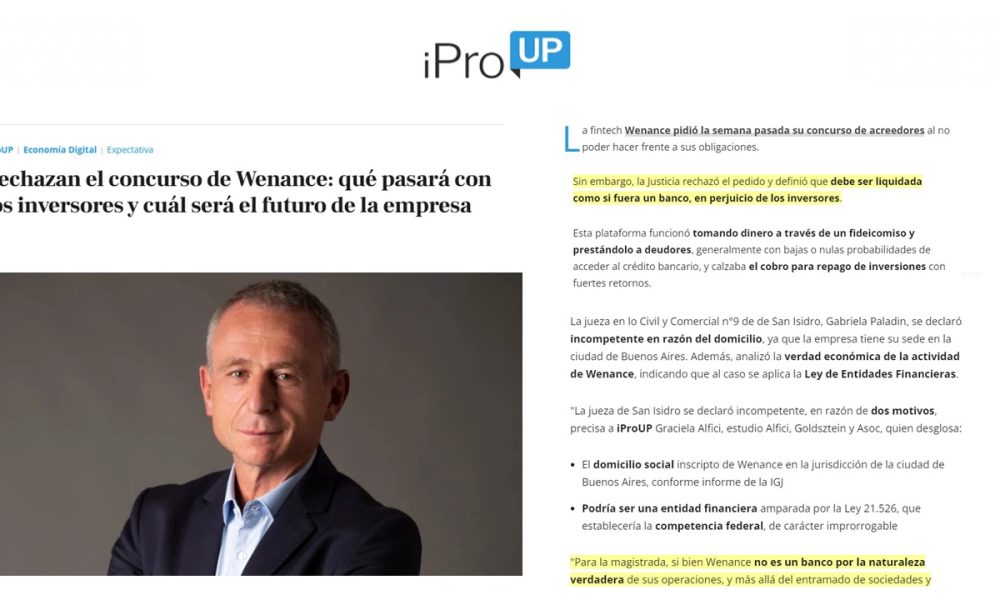

IPROUP – ARGENTINA: Rechazan el concurso de Wenance: qué pasará con los inversores y cuál será el futuro de la empresa.

Fecha: 15 de Agosto, 2023

IPROUP – ARGENTINA 🇦🇷: Rechazan el concurso de Wenance: qué pasará con los inversores y cuál será el futuro de la empresa.

La fintech Wenance pidió la semana pasada su concurso de acreedores al no poder hacer frente a sus obligaciones.

Sin embargo, la Justicia rechazó el pedido y definió que debe ser liquidada como si fuera un banco, en perjuicio de los inversores.

Esta plataforma funcionó tomando dinero a través de un fideicomiso y prestándolo a deudores, generalmente con bajas o nulas probabilidades de acceder al crédito bancario, y calzaba el cobro para repago de inversiones con fuertes retornos.

Por qué se rechazó el concurso de Wenance

La jueza en lo Civil y Comercial n°9 de de San Isidro, Gabriela Paladin, se declaró incompetente en razón del domicilio, ya que la empresa tiene su sede en la ciudad de Buenos Aires. Además, analizó la verdad económica de la actividad de Wenance, indicando que al caso se aplica la Ley de Entidades Financieras.

“La jueza de San Isidro se declaró incompetente, en razón de dos motivos, precisa a iProUP Graciela Alfici, estudio Alfici, Goldsztein y Asoc, quien desglosa:

- El domicilio social inscripto de Wenance en la jurisdicción de la ciudad de Buenos Aires, conforme informe de la IGJ

- Podría ser una entidad financiera amparada por la Ley 21.526, que establecería la competencia federal, de carácter improrrogable

“Para la magistrada, si bien Wenance no es un banco por la naturaleza verdadera de sus operaciones, y más allá del entramado de sociedades y fideicomisos que lo desvirtúan, corresponde catalogarla como tal. Por ende, es competencia de la Justicia federal“, explica a iProUP el abogado especialista en mercado de capitales y cripto Federico Tjor.

Por su parte, el abogado Santiago Miani aclara en diálogo con iProUP que “en el estatuto social presentado por la fintech, se registra un cambio de jurisdicción de Ciudad a provincia de Buenos Aires” y plantea: “¿Es realmente adecuado que aplicar la Ley de Entidades Financieras y no la Ley de Concursos y Quiebras?”.

Qué consecuencias tendrá para los inversores el rechazo del concurso

“En todo caso, esto supone una mayor incertidumbre para acreedores y dilación en los plazos”, sostiene Alfici. Tjor indica que esto los afecta a los acreedores de dos modos:

- “Las cautelares y acciones individuales siguen su curso y los acreedores más avanzados pueden adelantarse y ejecutar bienes de Wenance mientras no exista concurso abierto”

- “En caso de quedar firme la sentencia y aplicarse la misma doctrina ante juez federal, podría no tratarse más de un concurso preventivo, sino de una eventual liquidación en los términos de la Ley de Entidades Financieras

“Esto implica que no habrá la típica propuesta de un concurso, con espera y quitas, sino venta de los activos y cancelación de pasivos, con una entidad residual para el cobro de activos pendientes de ingreso”, apunta.

Qué puede hacer Wenance ante el rechazo del concurso

En cuanto a los próximos pasos, existen dos alternativas para la empresa según Alfici:

- Apelar la decisión de la jueza de San Isidro de declararse incompetente

- Realizar una nueva presentación de inicio del concurso ante la Justicia comercial de la ciudad de Buenos Aires

Además, resalta que “esto sin perjuicio de que, si eventualmente se considerara que Wenance efectivamente es una entidad financiera, no podría someterse a concurso preventivo, y debería ir a un proceso de liquidación a cargo del Banco Central“.

“Es fundamental esperar a ver los desenlaces de la reciente resolución adoptada este lunes. ¿Los abogados de Wenance presentarán algún recurso? ¿Qué dictaminará finalmente la Justicia de San Isidro? Estos eventos podrían revelar un giro inesperado en el caso”, subraya Miani.

Qué inversores están afectados por la cesación de pagos y cuáles todavía no

“Wenance recibía los fondos de sus inversores y los estructura en fideicomisos financieros, pero no eran todos iguales“, señala a iProUP Juan Cruz Acosta Güemes, FDI Gerenciadora de Patrimonios, quien desglosa que hubo instrumentos:

- “Públicos, es decir, inscriptos y regulados por la Comisión Nacional de Valores (CNV)”

- “Privados, careciendo estos últimos de dicha inscripción y regulación”

El experto advierte que “los incumplimientos de pago se dieron en perjuicio de los inversores de los fideicomisos privados“.

“Tal como estaban estructurados, Wenance originaba créditos frente a clientes de las plataformas Mango y Welp. Aportaba los préstamos al fideicomiso administrado por el fiduciario, quien a cambio le transfería el dinero aportado por los inversores (beneficiarios del fideicomiso)”, expresa.

Así, “el fiduciario designaba a Wenance como agente de cobro y administración: su obligación era cobrar y transferir los fondos al fideicomiso. Con ese dinero, el fideicomiso hacía frente a los pagos de intereses (cupones) y capital a los inversores”, completa.

“Si todo marchaba bien, había un ‘calce’ entre los pagos de los deudores y los compromisos de pago entre el fideicomiso y sus inversores. Cualquier problema en la cobranza podía disparar lo que terminó sucediendo: un ‘descalce’ entre ingresos y compromisos de pago”, resalta Acosta Güemes.

El experto menciona que “al tratarse de deudores más susceptibles a los vaivenes de la economía, el riesgo era lógicamente mayor“.

La figura del fideicomiso ante la quiebra: ¿los fondos se esfumaron?

Acosta Güemes señala que “si los activos (créditos) resultan insuficientes para cumplir con las obligaciones del fideicomiso, corresponde la liquidación del mismo, salvo que fuera posible su restructuración”.

“Un fideicomiso argentino no puede ser declarado en quiebra, pero el Código Civil y Comercial de la Nación dice que debe ser liquidado por el juez siguiendo los principios de los concursos y quiebras“, explica.

Además, indica que al estar “en el marco de un fideicomiso, los acreedores del fiduciante (Wenance) y del fiduciario (llamado Promotora Fiduciaria) no pueden ir contra los activos del fideicomiso”.

Al mismo tiempo, aclara que “tampoco los beneficiarios del fideicomiso pueden ir contra los activos de Wenance ni del fiduciario, salvo fraude”.

Acosta Güemes aclara que “podría haber fraude si se demostrara que la actuación de Wenance o del fiduciario fue realizada en perjuicio de los inversores u otros acreedores del fideicomiso”.

“Concretamente, Promotora Fiduciaria delegó en Wenance el cobro de los créditos que eran propiedad del fideicomiso. El fiduciario siguió cobrando a los deudores, pero dejó de remitir esos fondos al fideicomiso, privando a los inversores de la posibilidad de cobrar”, asegura.

El experto remarca que “cualquier imposibilidad de cobrar a esos deudores hace que literalmente no existan activos suficientes en el fideicomiso para hacer frente a los inversores“.

“Bajo esta perspectiva, el dinero ‘se esfumó’: al estar tan atomizado en cientos o miles de créditos, las posibles acciones de cobro son de igual escala y por tanto su panorama no es para nada alentador“, asegura.

Acosta Güemes advierte que “a los inversores del fideicomiso, les queda la poca esperanza de que los créditos otorgados puedan ser recobrados en el mediano o largo plazo”.

Además, indica que “puede darse que Wenance presente un plan de restructuración que sea aceptado por los inversores, cosa que parece poco probable en este contexto”, completa

“Los inversores solamente podrían ir a la Justicia contra el patrimonio de Wenance o el fiduciario bajo supuestos muy específicos, como fraude. Aunque se demostrase ese supuesto, habrá que ver qué grado de solvencia patrimonial tendría la empresa en ese momento”, advierte.

Fuente: Iproup

NEWSWEEK – ARGENTINA: “El ajuste lo va a tener que hacer este Gobierno”

Fecha: 14 de Agosto, 2023

NEWSWEEK – ARGENTINA 🇦🇷: “El ajuste lo va a tener que hacer este Gobierno”

Tras el triunfo de Javier Milei este domingo en las PASO 2023, los mercados se despertaron este lunes a la baja, mientras el dólar oficial subió un 20% y el informal llegó a incrementarse hasta los $700, para luego quedar algunos pesos por debajo.

¿Se trata de una respuesta negativa por parte del mercado a la probable llegada a un balotaje -y eventualmente a la Presidencia- de un dirigente con propuestas disruptivas? Mariano Sardáns es CEO de la gerenciadora de patrimonios FDI, que asesora a personas y empresas y gestiona inversiones por más de US$ 800 millones, dialogó con Newsweek Argentina para analizar este nuevo escenario.

Desde su perspectiva, evaluó el triunfo de Milei y la consolidación de un frente liberal (junto a Patricia Bullrich) como un hecho positivo. “El baricentro político se fue a un país más liberal, con un Estado más chico y eficiente, en el que no haya déficit fiscal o que, si hay, que sea sustentable, es decir, que no haya impresión de moneda. En todo el mundo se sabe que el exceso de emisión monetaria genera inflación. Entonces, se supone que desde el punto de vista del país, inclusive para reducir la pobreza, es positivo. Porque las dos fuerzas mayoritarias, tanto Juntos por el Cambio como Milei, propugnan lo mismo, solo que uno más rápido y otro más gradual. Me parece que hay acuerdos políticos entre ambos partidos”, explicó.

En ese mismo sentido, añadió que políticas más liberales podrían mejorar la situación social y no empeorarla como dicen los detractores del libertario. Aseveró: “Es bueno para el inversor y para la gente. En Uruguay tenemos una pobreza del 4%, igual que en Chile. No puede estar en el 40 y pico acá. Se supone que la gente tendría que acceder a las cosas a precio más barato. Hoy la gente compra la carne y la polenta con un IVA del 21% y una consecución de Ingresos Brutos que lleva a las cosas a que se paguen lo que se pagan. Y, después, el nivel de salario en dólares, que es bajísimo. Uno de los más bajos de la región. Si vos al país le sacás todas las trabas que tenés, incluso para exportar e importar… Acá el Gobierno te dice ‘los dólares que vos producís no son tuyos, son nuestros, y te vamos a pagar esto’. No hay nada más fascista que eso; no existe en ningún país del mundo. Hay un solo dólar en todos los países, y lo recibe el que importa y el que exporta”.

De todos modos, la primera reacción del mercado no parece coincidir con esa perspectiva, pero Sardáns asegura que hay que tener en cuenta numerosos factores y que no se puede establecer una correlación directa o al menos simple. “Hay que ver qué interpreta cada uno. El mercado cayó, pero después volvió a subir, así que vamos a ver cómo termina. Después hay casos puntuales. Habrá que ver qué van a hacer con YPF, así como con Télam, con la TV Pública, Trenes Argentinos. Para mí, desde el punto de vista del mercado hay optimismo, si se cumple lo que prometen. Sería positivo para el país”.

Para el inversionista, esos buenos resultados “se van a ver en activos financieros, en el mercado inmobiliario, en el nivel de empresas, en los salarios”. Aunque también alertó: “Por supuesto, primero vas a tener una caída brutal del gasto público, que tiene que ser de 15 puntos, pero no del PIB sino del gasto del Gobierno. Es un frenazo tremendo. Junto con el sinceramiento del tipo de cambio vas a tener un aumento transitorio de la pobreza, que durará uno o dos trimestres. Pero después, con el empuje de las exportaciones, te van a sobrar dólares. Y ahí se va a equiparar el nivel de salarios, que tienen que estar igual que en el resto de los países de Latinoamérica. Aumentando el salario, aumenta el poder adquisitivo de la gente. Eso aumenta el consumo y también los flujos (a qué precios pueden las empresas vender sus bienes y servicios)”.

“Hoy se sincera el tipo de cambio por el FMI, que no sé si va a largar algo de guita. Esta gente no le cumplió nada al Fondo, y por eso tiene que parar de emitir, reducir el Estado, cerrar todas las reparticiones que están de más. Si dan un golpe de mercado, para el Gobierno implicaría una reestructuración, un Plan Bonex. Para pagar las Leliq tenés que imprimir diez bases monetarias. Los bonos CER son 80.000 palos y son impagables. Y la mesa de los argentinos está al dólar oficial, así que te impactaría en el IPC”, especuló.

Entonces, ¿Qué medidas debería tomar esa eventual nueva gestión de perfil liberal? “Necesitás liberar el tipo de cambio y anular la obligatoriedad de liquidar divisas. Si cualquier exportador se quiere quedar con los dólares, lo haga, como en cualquier país del mundo. La gente hace lo que quiere con los dólares que produce, no lo que dice un Gobierno. Ahora, liberar el tipo de cambio te genera un espiral inflacionario, que impacta en los bonos CER, en las Leliq, en el dólar link, y para eso tenés que emitir casi 20 bases monetarias. Por eso hay que hacer todo coordinado, y lo va a tener que hacer este Gobierno”, concluyó.

Fuente: Newsweek

LA NACIÓN – ARGENTINA: Inversión Las empresas locales buscan las ventajas que brindan otros países para importar y exportar.

Fecha: 9 de Agosto, 2023

LA NACIÓN- ARGENTINA 🇦🇷: Inversión Las empresas locales buscan las ventajas que brindan otros países para importar y exportar.

Las diferentes trabas que presenta la economía argentina y que no tienen mira de resolverse hasta que se ordene y se logre una estabilización, son determinantes para que las empresas que quieren operar con más certidumbre y exportar busquen alternativas para hacerlo y echen mano a las diferentes herramientas legales que existen. No implica que cierren sus actividades en la Argentina, sino que las que tienen capacidad se radican en otros países para desde allí importar y poder producir sin sobresaltos y exportar con un tipo de cambio mejor que el local oficial.

Hay, además, otras realidades que se combinan con las restricciones internasy que tienen que ver con la presión impositiva local y con exigencias de potenciales clientes en el exterior. Ese último punto se da, por ejemplo, en la economía del conocimiento.

No hay un solo destino que sea el preferido de las compañías; en Latinoamérica se destaca Paraguay por su estructura tributaria; Uruguay por aquellos que trabajan en servicios digitales; Miami, Europay Reino Unido son locaciones por las que se opta en función de mercados potenciales o exigencias de clientes ya existentes.

En las redes sociales, a diario, hay posteos con referencias a diferentes situaciones de este tipo a las que se suma también la burocracia para abrir una empresa en la Argentina. Por caso, desde la cuenta Impuestos & Equidad, plantean: `La chocolatería argentina Rapanui eligió Valencia para abrir su primera planta de producción en Europa, con una inversión de 3,5 millones. Su propietario comentó que una sola persona realizó los trámites para abrir la sede. En la Argentina en cambio, para abrir una empresa, hay miles de trámites que realizar y con papel`.

La planta de Rapanui abrió a finales del 2020 en Valencia, pero en las últimas semanas su fundador Daniel Fenoglio volvió sobre el punto, cuando contó a la nación que abrieron en pandemia y que estuvieron `dos años peleándola mal, porque la verdad nos costó. En pleno aislamiento nos costaba llegar al cliente porque no nos conocían`.

Mariano Sardáns, CEO de FDI Gerenciadora de Patrimonios, tuiteó hace unos meses un ejemplo de lo que estaba pasando y sus conceptos se viralizaron. `Caso. Vivís en la Argentina y exportas servicios. Los cobrás en una cuenta del exterior no declarada, lo cual te obliga a hacerte del dinero vía `cuevas`. El banco del exterior ya te objeta las transferencias y en cualquier momento te cierra la cuenta`. Agregó: `Alternativa. Armarte una sociedad en el exterior con la materialidad y sustancia apropiada te permitiría: declarar la sociedad ante la AFIP; sólo pagar impuesto a las Ganancias por lo que la sociedad te distribuye como dividendos (el impuesto secalcula al TC oficial)`.

Explicó también que los dividendos se pueden ingresar lícitamente vía Contado con Liquidación y que, por el saldo que queda dentro de la sociedad, se difiere el impuesto a las Ganancias. `Pero fundamentalmente, te olvidás de la presión del banco del exterior y del altísimo riesgo de que te cierren la cuenta porque sos argentino. A veces hay que dar un paso atrás, para poder avanzar veinte`, sintetizó. En diálogo con este diario, precisó aquellos conceptos y afirmó que la gerenciadora recibe entre `dos y siete prospectos` por día respecto de la constitución de sociedades y fideicomisos, más allá de las que atienden por cuestiones hereditarias o patrimoniales.

Por qué y para qué

`Lo que sucede es que, como no hay acceso al dólar oficial-hay una suerte de ´rebelión cambiaría´ de los exportadores que no lo quieren entregar a mitad de precio de lo que entienden que vale- hay una catarata de exportadores que hacen contorsiones y no los entregan o los ingresan por Contado con Liquidación (CCL) con estructuraciones legales que no violan la ley penal cambiaría. Hay cientos de miles de argentinos que trabajan para el exterior y que no quieren entregar sus dólares al precio oficial`, describe Sardáns.

En cambio, repasa que el importador que no accede al Mercado Único de Cambios (MUL), debe salir a comprar con el CCL, `lo que explica que hay productos con precios que reflejan un tipo de cambio por encima del paralelo, porque es ese precio más el margen`.

Sardáns aporta que, por las condiciones de la macro y las limitaciones locales para operar, las empresas eligen localizaciones que les permitan `ser proveedores confiables; competitivos`. Menciona, por caso, que Uruguay y Estados Unidos son destinos elegidos por el sector servicios, como diseñadores y programadores tecnológicos.

Respecto de Uruguay, indica que el trámite de abrir una sociedad es simple y se puede hacer de manera electrónica: `Es cada vez más sencillo; muchas entidades financieras toman las entrevistas de manera virtual y eso facilita todo. Antes de la pandemia, para asumir como director en una sociedad uruguaya, había que viajar, ahora con una apostilla`. Advierte que para cualquier tipo de decisión se requiere de un análisis para determinar qué tipo de sociedad -anónima o SRL conviene más en función de la actividad de la firma, ya que tienen características tributarias diferentes.

La ex senadora María Eugenia Estenssoro -autora con la periodista Silvia Naishtat del libro `Laboratorio Uruguay`- aporta que la emigración de emprendedores tecnológicos que hay hacia ese destino es similar a la que se dio en los ´60 cuando la dictadura de Juan Carlos Onganía intervino la universidad en la `noche de los bastones largos` y `cientos` de científicos y tecnológicos se fueron de la Argentina, entre ellos el Nobel César Milstein que partió a Inglaterra y Manuel Sadosky, quien estaba haciendo investigaciones con una súper computadora, la Clementina, que había llevado a la Universidad de Buenos Aires.

`Emigró a Uruguay y creó la primera carrera de informática en Montevideo, fue la primera en Latinoamérica y la segunda en todo el continente después del MIT -sigue-. Hay una pérdida de capital intelectual y de profesionales de alto nivel que se han ido a Uruguay; es similar a los de los ´60 cuando después empieza la decadencia de la Argentina por visiones anacrónicas, de entonces y de ahora`.

Estenssoro subraya que no hay que `demonizar` a los que se van, sino que vale preguntarse porqué En desventaja

12 Países Son los únicos que tienen, en el mundo, las llamadas `retenciones a las exportaciones`, un impuesto que atenta contra la competitividad

10% Impuestos en Paraguay. El país vecino cuenta con un 10% de impuestos para vender en el mercado local. A eso se suma el esquema de 10% de impuesto a las ganancias empresarias, 10% a las ganancias personales y 10% de IVA la Argentina `expulsa` a los `Messí` de la tecnología. `¿Qué medidas debe tomar el país para que vuelvan a radicarse y además, eventualmente, en un mundo globalizado donde las empresas eligen determinados lugares, puedan venir otros emprendedores? ¿Qué deberíamos hacer para ser un atractor en plena economía del conocimiento, en medio de la cuarta revolución industrial? -continúa-. Las economías cerradas expulsan talentos, que es uno de los recursos más escasos que hay en el mundo. No hay manera de distribuir riqueza sino generamos mucha más riqueza`, asegura.

Juan Santiago, CEO de la tecnológica Santex, apunta que la tendencia entre las compañías es `tratar de encontrarle la vuelta al desafío` que pone la coyuntura: `El constante desafío de la búsqueda de una solución no viene fácil. Tenemos que agudizarla creatividad y que los objetivos se cumplan. Todas las empresas, dentro de sus posibilidades y en sus niveles, buscan la manera más eficiente y rentable de moverse; es cierto que a las más grandes el tamaño nos permite hacer ciertas cosas que las más chicas no pueden`.

Advierte que hay decisiones de radicaciones parciales o totales que no responden al entramado de la macro local. `En la economía del conocimiento hay reglas de juego que elegimos y otras no son impuestas -grafica-. Para vender servicios en Europa hay clientes que priorizan comprar a las radicadas en el marco de la Unión Europea. El negocio está planteado desde los dos extremos, el talento y los clientes; hay reglas e imposiciones que vienen desde el mercado`.

Comenta el caso particular de Santex, próxima a abrir en Londres, donde les piden que armen una compañía allí y contraten a locales. Para ingresar a TEC UK, la asociación de tecnológicas del Reino Unido, deben contar con una empresa radicada allí. Respecto del otro extremo, el del talento, Santiago ratifica que está globalizado. Su empresa cuenta con gente en 100 ciudades de 17 países; la clave está en cómo gestionar ese cliente interno. El peso tributario Por su baja carga tributaria y variables macro económicas estables, Paraguay se consolida como una de las mejores opciones para la internacionalización de empresas argentinas. El consultor Francisco Antonio Fariña Centurión cuenta que, en el sector del agro, los `pioneros` en radicarse fueron uruguayos que hace unos siete años, compraron alrededor de dos millones de hectáreas.

`Balanceaban sus tenencias entre su país, donde la hectárea cuesta entre US$15.000 y US$20.000 y las paraguayas, con precios de entre US$3000 y US$5000. Hicieron siembra y ganado sin abandonar su país, pero aprovechando lasventajas impositivas y de costos de Paraguay -detalla Fariña Centurión-. Hace unos años lo vemos con los argentinos; dejan una sucursal en su país, pero se instalan también del otro lado de la frontera`.

Señala que hay empresarios de los diferentes sectores que se instalan para aprovechar los incentivos fiscales derivados de la ley de maquila que marca que si se fabrica en Paraguay, la importación de componentes es con impuesto cero; para exportar rige el uno por ciento y para vender en el mercado local, el 10%. A eso se suma el esquema de 10% de impuesto a las ganancias empresarias, 10% a las ganancias personales, y 10% de IVA.

`Otro tema que interesa es el bajo costo de la energía y la baja incidencia del sindicalismo -se sincera el consultor- Es un ecosistema conveniente para las empresas`.

El esquema impositivo, dice Leonardo Abiad, gerente general de la Federación de Empresas Navieras Argentinas (FENA), es la clave para las radicaciones de empresas argentinas en Paraguay: `Son inversiones de largo plazo y la asimetría fiscal es la clave; las decisiones no se vinculan con un cepo coyuntural`.

El tributarista César Litvin indica que en el estudio atienden numerosas consultas respecto a la realización de estudios de precios de transferencia y de planificación fiscal internacional. `Para decidir con sustancia real y no con sello de goma hay que tener datos`, subraya.

Litvin remarca que la Argentina está entre los 12 países del mundo que tienen retenciones a las exportaciones, un impuesto `crucial` para la competitividad. `Es muy difícil competir desde acá con empresas de Uruguay, Paraguay o Brasil que no tienen esa carga -insiste-, Brasil las quitó hace 12 años y tuvo un boom agroexportador. Hay que cambiar el sesgo anti inversión que tiene el país, que está primero en el ránking de impuestos a las Ganancias a las Sociedades y a particulares; Ingresos Brutos; tasas municipales e impuesto a los Sellos`.

Para Litvin, después de su reforma tributaria reciente, Uruguay es, `impositivamente, el mejor país para invertir y vivir. No grava la renta de fuente extranjera y los nuevos residentes fiscales tienen Vacaciones´ por diez años.

Fuente: La Nación

REVISTA DESAFÍO EXPORTAR – ARGENTINA: SOCIEDADES OFFSHORE: una solución para quienes tienen activos en EE.UU. o están obligados a usar LLCs y CORPs.

Fecha: 2 de Agosto, 2023

REVISTA DESAFÍO EXPORTAR- ARGENTINA 🇦🇷: SOCIEDADES OFFSHORE: una solución para quienes tienen activos en EE.UU. o están obligados a usar LLCs y CORPs.

Desde hace algún tiempo, se instaló el mito de que las estructuras legales como las LLC y las CORP, de EE.UU, son más convenientes para que los latinoamericanos tengan sus activos personales en ese país e inclusive en otros. Las participaciones societarias en empresas de EE.UU. por parte de no residentes están alcanzadas por el Impuesto a la Herencia (`IIHH`) en este país. Su alícuota máxima llega al 40%, con un mínimo no imponible para los no-residentes de sólo u$s60.000. Al masificarse los casos de no-residentes titulares directos (accionistas) de LLCs y CORPs de los EE.UU., se han multiplicado las restricciones sobre cuentas y activos por fallecimiento de alguno de los accionistas. Se debe a que las entidades financieras locales son responsabilizadas por la Agencia Tributaria de los EE.UU. (IRS) si quedara impago el impuesto, al no haber restringido la cuenta. Lo curioso es que muchos de los activos financieros que tienen generalmente las cuentas de no-residentes (bonos, por ejemplo), estarían exentos del IIHH si hubiesen estado bajo la titularidad directa de sus propios dueños, pero al colocarlo dentro de una sociedad norteamericana, quedan automáticamente bajo el alcance de este.

¿Cuáles son los dos grandes problemas que se pueden presentar? Más allá de terminar pagando un impuesto que podría haberse evitado con el asesoramiento adecuado, uno de los grandes problemas con el que se enfrentan los supervivientes o cotitulares de los activos congelados, es que el IIHH debe pagarse al IRS antes de cumplido los 9 meses, una vez fallecido el causante.

Cabe mencionar que en la mayoría de los casos el dinero disponible para realizar el pago del impuesto está dentro de la masa patrimonial congelada. ¿Brinda el IRS una solución a este inconveniente? La respuesta es sí, pero implica más honorarios que pagarle al contador o abogado contratado para realizar la gestión inicial.

Una vez abonado el impuesto, sí se está en condiciones de tramitar ante el IRS el `Transfer Certifícate`. Aquí comienza el segundo gran problema, ya que desde la pandemia el IRS demora entre 9 y 24 meses para emitirlo, mientras tanto los supervivientes esperan con los activos restringidos. ¿Y cuál sería la alternativa a una LLC o CORP? Respuesta: el uso de una sociedad, fideicomiso o trust, constituido fuera de los EE.UU.. ¿De estas alternativas, cuál es la solución más simple para evitar el IIHH? Respuesta: una SO- CIEDAD OFFSHORE (sí, las constituidas en paraísos fiscales). Es más, todos quienes viven en América Latina y tienen activos en los EE.UU. debiesen preguntarse si no necesitan una sociedad offshore no sólo para evitar el IIHH en este país, sino también para ordenar y proteger sus activos y/o para evitar futuros dolores de cabeza, costos y conflictos familiares. Recordemos primero cuál es la principal ventaja de una sociedad offshore. No, no es evadir impuestos ni esconder activos.

De hecho, casi todos los paraísos fiscales están comprometidos a intercambiar información con los países de América Latina. Las sociedades offshore son estructuras legales de simple y rápida creación, y algunas permiten la emisión de acciones de titularidad conjunta con derecho de supervivencia. Correctamente conformada entre los miembros de una familia, permite acelerar el proceso legal/ sucesorio, redistribuyendo automáticamente las acciones de un fallecido entre los sobrevivientes. Así, hasta el último sobreviviente.

A su vez, son sociedades que están exentas del pago del impuesto a las ganancias en los países donde están constituidas, toda vez que dichas ganancias provengan de otro país (de aquí sale el término offshore). Si una sociedad offshore de las Islas Vírgenes Británicas tiene una cuenta de inversión o un inmueble que alquila, en los EE.UU., Panamá o Paraguay, la misma está exenta de pagar impuestos en Islas Vírgenes por las ganancias que genere en estos tres países.

Pero tendrá que pagar impuestos en estos tres países por las ganancias que genera en cada uno, en caso de que la legislación local lo exija. ¿Por qué se recomienda usar sociedades offshore? Porque les permite a las personas poseer su portfolio de inversiones en activos financieros, inmobiliarios o en otras participaciones societarias (sí, también ser dueñas de una LLC o CORP en los EE.UU.), de forma simple, barata y permitiendo una estrategia hereditaria que evita lo costoso y tedioso que significan futuros procesos sucesorios. Además, como dijimos previamente, porque permiten evitar el impuesto a la herencia (las sociedades no mueren) en aquellos países donde existe este gravamen y la sociedad tenga activos que estarían gravados si fueran poseídos por una persona física extranjera y no residente (como es el caso de los EE.UU., donde como dijimos previamente, el impuesto puede llegar al 40% del monto de la tenencia).

Otra ventaja que tienen las familias cuando estructuran sus inversiones alrededor del mundo utilizando este tipo de sociedades, es que fácilmente pueden contratar y designar los servicios de un directorio profesional (también conocido como Directorship), el cual tiene muchas ventajas operacionales y legales. Cabe destacar que las sociedades offshore no son de por sí ilegales (todo lo contrario); ni implican automáticamente evasión tributaria. Esto último sucedería si no se declarara la existencia o los patrimonios que contienen estas sociedades ante el fisco del país de nacionalidad o residencia de un sujeto obligado a hacerlo.

Por supuesto, no hacerlo conlleva riesgos muy importantes en un mundo que camina hacia la transparencia. Por lo tanto, dado lo explicado anteriormente, nuestra recomendación es buscar un asesoramiento profesional adecuado, y no caer en consejos basados en la `viveza criolla`, vengan de quien vengan.

Fuente: Revista Desafío Exportar

Entrevista a Mariano Sardáns en Radio FM 99.9 de Mar del Plata.

Fecha: 4 de agosto, 2023

Entrevista a Mariano Sardáns en Radio FM 99.9 de Mar del Plata.

Entrevista a Mariano Sardáns en el Programa ADN Empresario con la conducción de Matias Frati. En esta oportunidad, hablaron de la suba de tasas de la FED.