Categoría: FDI en los Medios

LA NACIÓN – ARGENTINA: Mercados a.latina-mayoría sube ante mejor humor de inversores hacia activos de riesgo; peso mexicano se dispara.

Fecha: 7 de agosto, 2024

LA NACIÓN – ARGENTINA:ercados a.latina-mayoría sube ante mejor humor de inversores hacia activos de riesgo; peso mexicano se dispara.

SANTIAGO, 7 ago (Reuters) – Los mercados de monedas y bursátiles de América Latina subían en su mayoría el miércoles, mientras los inversores dejaban atrás los temores que llevaron a una liquidación de activos riesgosos a inicios de semana, con el peso mexicano disparándose un 2% apoyado por comentarios de un funcionario del Banco de Japón.

* El vicegobernador del banco central japonés, Shinichi Uchida, dijo el miércoles que el banco central no subirá las tasas de interés cuando los mercados financieros estén inestables, tras el sorpresivo aumento del viernes que llevó a los inversores a deshacerse de las operaciones de carry trade.

* En tanto, los operadores han modificado sus expectativas de recortes de tasas en Estados Unidos tras el débil informe de empleo de la semana pasada, con casi 105 puntos básicos de recortes previstos para finales de año y un 100% de probabilidades de una rebaja en septiembre, según la herramienta FedWatch.

* El peso mexicano cotizaba en 19,1590 unidades, con una ganancia de un 2,07% frente al precio de referencia de Reuters del martes, el mejor desempeño frente al dólar entre una cesta de divisas globales.

* En las cuatro sesiones anteriores, el peso acumuló un retroceso de un 5,2% debido en parte a una revalorización del yen después de que el Banco de Japón elevara de forma inesperada su tasas a un 0,25% desde el rango anterior de 0-0,1%, llevando a operadores a deshacer sus estrategias de “carry trade”.

* El principal índice accionario S&P/BMV IPC, que integran las 35 empresas más líquidas del mercado mexicano, subía un 0,96%, a 52.904,24 unidades, por un mejor ambiente para los activos de riesgo tras los comentarios del funcionario del Banco de Japón.

* Asimismo, el real brasileño se apreciaba un 0,74%, a 5,6193 unidades por dólar, mientras que el índice Bovespa de la bolsa B3 de Sao Paulo ganaba un 0,73%, a 127.186,47 puntos, avalado por el mejor humor a nivel externo y tras resultados corporativos a nivel local.

* En Argentina, el peso bajaba un 0,16%, a 937,50 por dólar bajo control del banco central, al tiempo que el índice bursátil Merval subía un 2,19%, luego del derrumbe de inicio de semana por temores a una recesión en Estados Unidos, ante recomposiciones de carteras dados los atractivos valores.

* “Cuando ves que el mercado de valores se desploma como lo ha hecho, es natural querer tomar alguna medida proactiva. Pero la mayoría de las veces, a los inversores les conviene esperar y apegarse a su plan a largo plazo”, dijo Mariano Sardáns de la gerenciadora de patrimonios FDI.

* En cambio, el peso chileno retrocedía un 0,19%, a 945,30/945,60 por dólar, presionado por una baja en el precio del cobre, la principal exportación del país. En tanto, el índice líder de la Bolsa de Santiago, el IPSA, escalaba un 0,75%, a 6.225,18 unidades.

* La moneda peruana, el sol , se depreciaba un 0,43% a 3,737/3,738 unidades por dólar. En tanto, el referencial de la Bolsa de Lima mejoraba un 0,96% a 741,12 puntos.

* Los mercados colombianos permanecían cerrados el miércoles debido a un feriado local. (Reporte de Froilán Romero. Reporte adicional de Nelson Bocanegra en Bogotá, Noé Torres en Ciudad de México, Hernán Nessi, Jorge Otaola y Walter Bianchi en Buenos Aires, Editado por Manuel Farías)

Fuente: La Nación

ADN EMPRESARIO – ARGENTINA: ¿Qué esperar de los mercados si Trump gana en 2024?

Fecha: 6 de agosto, 2024

ADN EMPRESARIO – ARGENTINA: ¿Qué esperar de los mercados si Trump gana en 2024?

El camino hacia las próximas elecciones presidenciales de Estados Unidos mantiene al mundo en alerta. Con un mes de julio atravesado por el intento de magnicidio contra Donald Trump, la confirmación oficial del candidato republicano y la posterior renuncia a la reelección del presidente Joe Biden con el respaldo a la candidatura de su vice Kamala Harris, los mercados financieros siguen los acontecimientos de cerca, analizando cada posible resultado y sus implicancias. La incertidumbre reina, pero gane quien gane deberá tomar medidas contra el déficit fiscal que tiene el país norteamericano.

Luego del intento de asesinato a Trump, el Partido Republicano oficializó la candidatura del líder opositor, quien va por un nuevo período al frente de la presidencia. Unos días después, Joe Biden declinó su candidatura y postuló a Kamala Harris para la contienda por una nueva presidencia demócrata tras el fin de su mandato. Mientras tanto, se observó una volatilidad significativa en los mercados bursátiles y de divisas, impulsada por una combinación de factores geopolíticos, económicos y de incertidumbre electoral.

A corto plazo, los mercados deberían centrarse en la política de la Reserva Federal más que en los acontecimientos políticos, ya que el resultado presidencial es cada vez más incierto. Ante un posible triunfo de Trump, su relación con el banco central estadounidense será un punto de dudas. Si bien se podría esperar una presión para mantener las tasas de interés bajas, cualquier indicio de independencia de la Fed podría afectar la confianza del mercado.

Los mercados comenzaron a hacer movimientos ante el posible regreso de Trump a la Casa Blanca, extrapolando las medidas inflacionarias que tomó durante su primer mandato. En ese sentido, esperan mayores barreras arancelarias, sobre todo contra China, que terminan afectando la conformación de tarifas y aumentando los precios a los consumidores en Estados Unidos. Todo lo que tenga alta exposición a cadenas de suministro chinos, tanto de ida como de vuelta, se vería afectado.

Si Trump repite las mismas recetas que llevó adelante en su primera presidencia, como el aumento de tarifas y las barreras arancelarias, las tasas de interés van a subir. Sin embargo, esta vez habrá que ver si hay lugar para esas medidas: con el terrible déficit fiscal que tiene Estados Unidos, el próximo presidente no tendrá otra opción que ajustar el gasto y reducir el tamaño del Estado ya que con este nivel de tasas el pago de intereses de deuda asciende a alrededor de un trillón de dólares anuales.

En caso de que Trump llegue a su segunda presidencia, renovará la baja fiscal que hizo, que vence el año próximo. Pero esta vez, la reforma tributaria deberá ser acompañada por un recorte de gastos, cosa que no se hizo y generó este déficit. En cambio, si el triunfo es de los demócratas no se prevé esa baja, lo cual implicaría un golpe para el mercado. Esto también sería un golpe de enfriamiento que provocaría la reducción del gasto público del gobierno estadounidense.

En principio, el mercado espera tres bajadas de tasas de interés. Sin embargo, si el déficit fiscal no se corrige, podrían ser los propios mercados quienes actúen por sí mismos y eleven las tasas.

A casi tres meses de las elecciones presidenciales, queda esperar la confirmación de Harris en la Convención Nacional Demócrata que se realizará entre el 19 y el 22 de agosto en Chicago, para seguir de cerca las propuestas concretas de los dos partidos para mantener la fortaleza del dólar estadounidense y bajar la inflación.

COLUMNISTA INVITADO – MARIANO SARDÁNS

CEO de la Gerenciadora de Patrimonios FDI

Fuente: ADN Empresario

PERFIL – ARGENTINA: Cómo se maneja el Gobierno argentino ante una caída de la bolsa a nivel mundial

Fecha: 6 de agosto, 2024

PERFIL – ARGENTINA: Cómo se maneja el Gobierno argentino ante una caída de la bolsa a nivel mundial

La fuerte caída de los mercados a nivel mundial, identificado como lunes negro, fue determinante para el sector bursátil del mundo, sin embargo, en Argentina no se vio un impacto tan considerable, más allá de que alguna acción en Wall Street haya bajado. En este contexto, este medio se comunicó con el CEO de la Gerenciadora de Patrimonios, Mariano Sardans..

“De tanto en tanto tenemos una corrección de los mercados, Estados Unidos viene manteniendo esta tasa tan alta durante 2 años, esta alta tasa que se mantiene parecería estar surtiendo efecto”, comentó Mariano Sardans. “Esto quiere decir que ajusta el mercado, el mercado laboral, las expectativas del consumidor y empieza a enfriarse la economía”, agregó.

Volatilidad y recuperación: 2 variables que conviven dentro del mercado

Posteriormente, Sardans planteó que una caída del mercado “viene producto de un serrucho al igual que las recuperaciones, por eso el que está en un mercado accionario tiene que saber que las acciones son lo más conveniente técnicamente en el medio y largo plazo pero a costa de sufrir volatilidad en el corto plazo”.

“La plata se hace trabajando, con lo cual, la cartera tiene que ser un reflejo de lo que es la estabilidad emocional del resto del patrimonio y de lo que son las necesidades de flujos de fondos a futuro”, sostuvo el entrevistado. “Esa porción de acciones, que es la parte volátil de la cartera, nos tiene que dejar tranquilos”, complementó.

El rol del Gobierno

Por otro lado, el CEO de la Gerenciadora de Patrimonios señaló: “El Gobierno está haciendo todo lo que puede hacer, está haciendo más de lo que se esperaba que hiciera, cuando asumió Javier Milei se respetó todo, no se cambió nada y eso es nuevo para Argentina”. Sobre la misma línea, remarcó que, “Argentina tiene un prontuario delictivo en cuanto a cambiar las reglas de juego y en quedarse con el dinero de la gente”.

“El Gobierno tiene que seguir haciendo lo que está haciendo en el tema cambiario y de política económica hasta que el mercado empiece a creerle”, expresó Sardans. “El primero que tiene que creer es el propio argentino, la economía es confianza, si hay confianza hay economía, si no hay confianza hay derrumbe y no hay inversión, con lo cual, no crece la economía”, concluyó.

Fuente: Perfil

NEWSWEEK – ARGENTINA: Por qué el desplome de la Bolsa de Japón no tendrá mayores efectos sobre la Argentina

Fecha: 3 de agosto, 2024

NEWSWEEK – ARGENTINA: Por qué el desplome de la Bolsa de Japón no tendrá mayores efectos sobre la Argentina

Este viernes por la madrugada de la Argentina, se vivió un verdadero Viernes Negro en la Bolsa de Tokio. El derrumbe fue del 5,81%. Las acciones y los bonos japoneses no caían tanto desde el desastre nuclear de la central de Fukushima, en 2011, para dimensionar la gravedad de este cimbronazo bursátil.

En una sola jornada se perdieron US$ 600.000 millones de valor de mercado, y eso condicionó desde temprano a las bolsas de todo el planeta.

Este tsunami golpeó a la Argentina, tierra de excepciones en general, casi como a ningún lugar del planeta. El desplome de las acciones argentinas fue del 12% al 13% en Wall Street, llevando el Riesgo país a cruzar la barrera de los 1.600 puntos.

Sin embargo, Japón no sería el verdadero problema de esta jornada para el olvido en las bolsas. Para Mariano Sardans, presidente de la gerenciadora de fondos de inversión FDI, que maneja un portafolios por encima de los US$ 800 millones, la clave para entender este escenario está en el otro extremo del Pacífico, en EEUU.

En diálogo con Newsweek Argentina, explicó: “Con respecto a Japón, nosotros vemos dos cosas. La primera son las ‘malas noticias’ de Estados Unidos. Y pongo ese ‘malas noticias’ entre comillas porque vos tenés en Estados Unidos un mercado accionario que tiene métricas que son insanas. Hay un ajustazo que está dando el mercado, fundamentalmente en el área tecnológica. Es como una reversión a la media histórica, ajustada por inflación de las métricas. Ese ajustazo se ve, por ejemplo, en todo lo que es inteligencia artificial y la burbuja que se armó ahí. Bueno, todo lo que es tecnología en general. Y esto, cuando después vos tenés un mercado de empresas value que están, te diría, en métricas razonables”.

Por lo tanto, sostuvo, “el tema de Japón tiene que ver con la caída de las bolsas en Estados Unidos; es lo mismo que pasa en Argentina, donde también están cayendo las acciones y los bonos”.

“El segundo tema en Japón es que a comienzo de la semana el país subió la tasa de interés. Al subir la tasa de interés lo que hace es fortalecer el yen. Y al fortalecer el yen en una economía que está basada en las exportaciones, complica a esa economía o, mejor dicho, a las empresas japonesas”, agregó, y subrayó que “Japón necesitaba subir las tasas después de muchos años de una política monetaria muy relajada”.

El problema no es nuevo. Para Sardans, “la economía japonesa está en una estanflación desde hace muchísimos años”. “Con un déficit fiscal, con una deuda respecto al PBI del 400 y pico por ciento. Se salva porque los japoneses no gastan: ahorran, ahorran, ahorran, y lo hacen en yenes. Japón está tratando, de a poco, intentando revivir su economía. Es lo mismo que le está pasando ahora a China”, consideró.

Entonces, ¿es probable que este colapso japonés genere fuertes efectos en América Latina, y especialmente en Argentina? Para el experimentado inversor, la respuesta es claramente “no”.

“No va a tener impacto en EEUU, ni en Latinoamérica, ni en Argentina. Porque el problema no es Japón, sino EEUU. Cuando EEUU se ajusta o le va mal, se refría todo el mundo”, enfatizó.

Y tal vez el mayor argumento para sostener esto es que Japón no es una economía con la que la región mantenga un estrecho intercambio comercial o financiero. “No veo que esta situación vaya a proseguir. Japón es una economía grande, la tercera más grande del mundo. Pero tiene un mercado de capitales que no está directamente correlacionado con el resto de los mercados de capitales. Japón hace lo suyo, tiene su especialidad. Por lo tanto, no es un gran consumidor, como puede ser China, que hoy impacta el precio de los commodities y hace que China no crezca a ‘tasas chinas’”, indicó.

Y, en efecto, China sí está haciendo daño por diversas razones. “China sí impacta en Argentina y Latinoamérica, por supuesto. China es el gran problema, porque no hay forma de sacarla a flote, de revivirla. ¿Por qué? Porque la economía es confianza. Si hay confianza, hay economía. Si no hay confianza… Y Xi Jinping, desde que asumió, se ha dedicado a destrozar la economía china con esta cultura del bienestar general. Alí Babá no es nada respecto a lo que hizo Xi Jinping. China está destrozada completamente. Se escaparon 50 millones de chinos, entre ellos, todos los millonarios y todos los educados. Y un país sin hacedores, sin inteligencia, sin cerebros, sin gente que empuje, es un país que está destinado al fracaso. Y eso es producto de las políticas comunistas dictatoriales”, expresó.

Es un fenómeno global vinculado también a lo geopolítico, e incluso a lo ideológico. “Los chinos vivieron durante años lo que era la libertad que, de alguna forma, les daba el capitalismo. Estos 50 millones de chinos hoy viven en Malasia, Singapur, Australia, Estados Unidos, Canadá. No tantos a India, que hoy compite y tomó el lugar de China. India es una democracia; es un quilombo esa democracia, pero es una democracia. Y todos están apostando al crecimiento indio”, sostuvo.

Y concluyó: “Estos 50 millones de chinos se están yendo a cualquier lugar del mundo con tal de salir de China. Y son cada vez más. Preguntale a cualquier importador de mercadería y te va a decir que antes el chino que le importaba lo proveía desde China, y ahora está proveyendo desde Australia, Vietnam, México. Están fabricando en otro lado, y no en China”.

Fuente: Newsweek

Entrevista a Mariano Sardáns en Radio La Red.

Fecha: 5 de agosto, 2024

Entrevista a Mariano Sardáns en Radio La Red.

Entrevista a Mariano Sardáns en el Programa Pymes, conducido por Christian Datola.

Entrevista a Rodrigo Gamarci en Radio FM Milenium

Fecha: 2 de agosto, 2024

Entrevista a Rodrigo Gamarci en Radio FM Milenium

Entrevista a Rodrigo Gamarci, en el Programa Somos Nosotros, conducido por Willy Kohan y Beto Valdez, que se emite por Radio Milenium.

Mariano Sardáns en Asuntos Centrales de Bolivia.

Fecha: 23 de julio, 2024

Mariano Sardáns en Asuntos Centrales de Bolivia.

Compartimos la entrevista a Mariano Sardáns, CEO de FDI, en el medio Asuntos Centrales de Bolivia. El tópico de la charla fue la crisis económica en Argentina y la situación del dólar en Bolivia. Advierte también, que Bolivia podría enfrentar problemas similares a los de Argentina si no se toman medidas urgentes.

Fuente: Asuntos Centrales Bolivia.

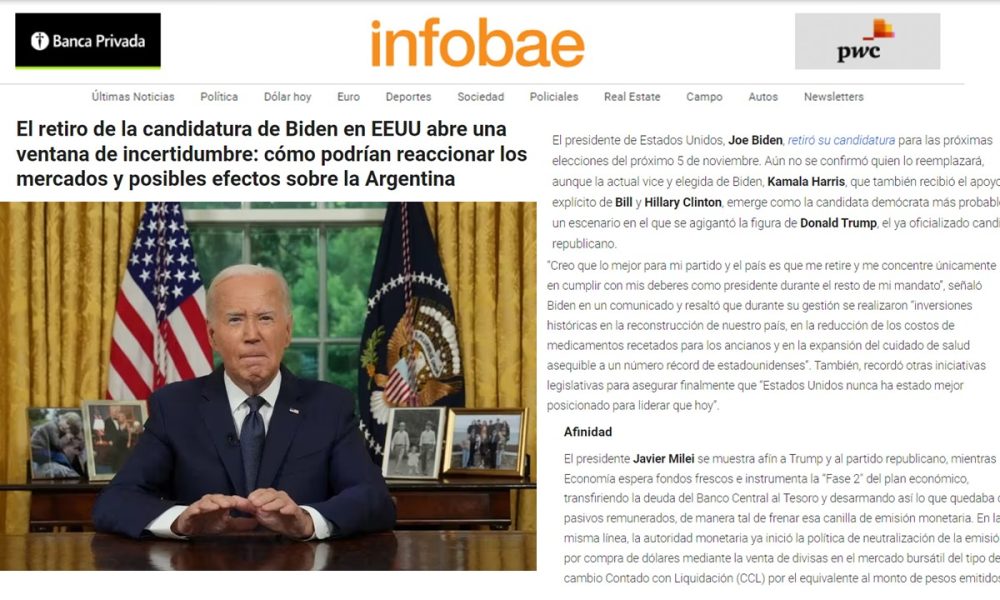

INFOBAE – ARGENTINA: El retiro de la candidatura de Biden en EEUU abre una ventana de incertidumbre: cómo podrían reaccionar los mercados y posibles efectos sobre la Argentina

Fecha: 22 de julio, 2024

INFOBAE – ARGENTINA: El retiro de la candidatura de Biden en EEUU abre una ventana de incertidumbre: cómo podrían reaccionar los mercados y posibles efectos sobre la Argentina

El presidente de Estados Unidos, Joe Biden, retiró su candidatura para las próximas elecciones del próximo 5 de noviembre. Aún no se confirmó quien lo reemplazará, aunque la actual vice y elegida de Biden, Kamala Harris, que también recibió el apoyo explícito de Bill y Hillary Clinton, emerge como la candidata demócrata más probable, en un escenario en el que se agigantó la figura de Donald Trump, el ya oficializado candidato republicano.

El mercado argentino podría optar por reaccionar positivamente o seguir la agenda propia.

“Creo que lo mejor para mi partido y el país es que me retire y me concentre únicamente en cumplir con mis deberes como presidente durante el resto de mi mandato”, señaló Biden en un comunicado y resaltó que durante su gestión se realizaron “inversiones históricas en la reconstrucción de nuestro país, en la reducción de los costos de medicamentos recetados para los ancianos y en la expansión del cuidado de salud asequible a un número récord de estadounidenses”. También, recordó otras iniciativas legislativas para asegurar finalmente que “Estados Unidos nunca ha estado mejor posicionado para liderar que hoy”.

Afinidad

El presidente Javier Milei se muestra afín a Trump y al partido republicano, mientras Economía espera fondos frescos e instrumenta la “Fase 2″ del plan económico, transfiriendo la deuda del Banco Central al Tesoro y desarmando así lo que quedaba de pasivos remunerados, de manera tal de frenar esa canilla de emisión monetaria. En la misma línea, la autoridad monetaria ya inició la política de neutralización de la emisión por compra de dólares mediante la venta de divisas en el mercado bursátil del tipo de cambio Contado con Liquidación (CCL) por el equivalente al monto de pesos emitidos.

Cabe recordar que el candidato a vicepresidente de Trump, J.D. Vance, en diciembre, había expresado dudas sobre el presidente argentino al responder al periodista Matthew Yglesias, quien en X había dicho que Milei “tiene varios parecidos estilísticos con Trump, pero sus ideas políticas son bastante diferentes y el enfoque de Trump es ampliamente peronista”. Vance acotó al respecto: “Eso exagera el caso. Especialmente porque ‘peronismo’ puede significar cualquier cosa. La cuestión más fundamental es que todas las economías latinoamericanas parecen atrapadas en una extraña dependencia de exportación de materias primas. No está claro que Milei cambie eso”.

Sobre lo que puede pasar en los mercados internacionales ante el retiro de la candidatura de Biden, Mariano Sardans, CEO de FDI Gerenciadora de patrimonios, cree que el dólar se apreciará y las inversiones empresarias, sobre todo las de última generación de producción de microchips, fluirán hacia EEUU; los precios del petróleo y commodities subirán y los valores del sector de energías renovables sufrirán presión bajista.

Por su parte, Héctor Torres, ex representante de Argentina ante el FMI, consideró: “En lo inmediato la renuncia de Biden genera incertidumbre. La incertidumbre en general provoca volatilidad en el mercado. Algunos inversores institucionales podrían vender activos para quedarse líquidos y ‘a la pesca’ de oportunidades. Si es así, las acciones (que están muy caras) podrían sufrir una caída y los activos de refugio (Bonos del tesoro de EEUU, Franco Suizo, Oro) podrían subir”.

Cuestiones locales

“En la Argentina seguramente se sentirá el coletazo. Probablemente caigan los ADRs (acciones que cotizan en Nueva York), pero nuestros problemas son muy idiosincráticos. En tanto, creo que el gobierno está haciendo todo lo posible para llegar a enero, ya que está convencido de que va a ganar Trump, y que con él en la Casa Blanca, el FMI volverá (como en el 2018) a aprobar un programa que incluya un desembolso inicial importante. Eso le permitiría al gobierno levantar el cepo y pulsear al mercado (léase hacer frente a una corrida cambiaria comprando pesos)”, agregó.

En el mercado local, el economista Gustavo Ber, de Estudio Ber, afirmó: “Más allá de que se venía descontando, creo que la reacción sería positiva para el apetito por el riesgo. Ello podría ayudar a la recuperación por parte de los activos domésticos, especialmente tras el castigo reciente”. Asimismo, el especialista dijo que “un triunfo de Trump podría favorecer al gobierno y habilitar un FMI más constructivo respecto a los progresos económicos ya alcanzados, a acordar un nuevo programa y también para la llegada de obtener fondos frescos”.

Desde otra perspectiva, Javier Timerman, socio de Adcap Grupo Financiero, sostuvo: “No creo que tenga ningún impacto en el mercado local”. Sobre una eventual nueva postura del FMI, aseguró: “Las políticas del Fondo, a propósito del préstamo a Mauricio Macri, dependen mucho más de la línea de crédito que de los políticos. Y respecto a una presidencia de Trump dudo que el Tesoro americano le dé apoyo financiero a Argentina: solo una vez dio salvataje financiero a un país y fue a México en 1994. No va a volver a ocurrir”.

Marcelo Elizondo, presidente del comité argentino de la International Chamber of Commerce (ICC), consideró: “No me imagino que influya en la Argentina. Nosotros tenemos nuestra agenda propia. Y el mercado está más preocupado por nuestra propia evolución”.

Tasas de interés

Por otro lado, y hacia adelante, Sardáns señaló que lo que está en duda en EEUU es el nivel de las tasas de interés. Esto debido a que la salida de Biden debilita al partido demócrata y aumenta la posibilidad de que gane Trump, quien ha tomado medidas inflacionarias, como aumentar tarifas, imponer barreras y cerrar EEUU a la inmigración. “Si vuelve a hacer lo que hizo en su primera presidencia, las tasas de interés van a subir. Pero no está claro que tenga espacio para poder hacerlo por el terrible déficit fiscal que tiene EEUU. No le queda otra que ajustar el gasto y reducir el tamaño del Estado ya que a este nivel de tasas el pago de intereses de deuda asciende a prácticamente un trillón de dólares por año, lo cual es abismal”, dijo el especialista.

“En principio, el mercado prevé tres bajas de tasas de interés. Pero eso no quiere decir que el mercado se alinee a lo que la FED recorte la tasa de referencia. No está claro qué política va a tomar Trump pero no hay lugar para más déficit fiscal. Eso se tiene que corregir. De lo contrario, los propios mercados podrían actuar por sí mismos y elevar las tasas de interés”, añadió.

Fuente: Infobae

ATALAYAR- MÉXICO: Europa y los mercados ya anticipan la victoria de Trump

Fecha: 20 de julio, 2024

ATALAYAR – MÉXICO: Europa y los mercados ya anticipan la victoria de Trump

Una semana antes del atentado contra Donald Trump, los sondeos publicados por ABC, mostraban al republicano solo un punto porcentual por delante del presidente Joe Biden. Después del intento de magnicidio, la brecha parece insalvable para un Biden hundido en el fondo del baúl de la impopularidad, a tal grado que Europa y los mercados, empiezan a prepararse para el retorno de un Trump con aires mesiánicos.

Solo un milagro podría revertir la debacle demócrata en las próximas elecciones presidenciales en las que no solo está en juego el poder de la Casa Blanca, muy fundamentalmente el brazo legislativo formado por la Cámara de Representantes (se renueva cada dos años) y del Senado con sus treinta y tres asientos.

Se ha consumado el golpe de efecto en la imagen de un presidente mermado física y mentalmente que contrasta con la de un Trump enérgico: la fotografía de él, con la cara manchada con sangre, levantado por los guardaespaldas del servicio secreto mientras él grita al público ¡fight! y mantiene el puño en alto es la más reproducida en los últimos días y se le considera icónica entre los votantes republicanos porque muestra que su futuro presidente es un hombre duro de pelar al que le sobra garra y coraje. Ante esto, Biden solo parece un dulce abuelito.

Aquí en Europa, esperan que Biden deje la candidatura y dé paso en su lugar a la vicepresidenta, Kamala Harris o bien a Michelle Obama, exprimera dama y una activista que goza de buena popularidad y es muy bien vista entre los europeos. Se agarran a ese milagro como si fuese un clavo ardiendo.

Aunque hasta la OTAN y la propia Unión Europea (UE) ya están anticipando el escenario geopolítico y geoeconómico que se abrirá una vez que Trump vuelva a la Casa Blanca en enero de 2025.

Los mercados están empezando a reacomodarse a ello, comenta Mariano Sardans, presidente de la gerenciadora de patrimonio FDI, instalado en su oficina de Miami.

“La tasa de los bonos del tesoro a 30 años ha ido incrementándose en comparación con la tasa de los bonos del tesoro a dos años; lo que ven en Trump o intentan ver es que están extrapolando lo que él hizo en su primer mandato y esperan mayores barreras arancelarias fundamentalmente contra China y esas barreras en forma de tarifas, obviamente terminarán en los precios al consumidor en Estados Unidos”, señala Sardans.

Si Donald Trump es reelegido presidente en noviembre, los estadunidenses pueden esperar una inflación más alta, un crecimiento económico más lento y una deuda nacional más grande.

La agenda económica de Trump para un segundo mandato incluye aumentar los aranceles a las importaciones, reducir los impuestos y deportar a millones de migrantes indocumentados.

“La inflación será el principal impacto al menos es lo que se anticipa durante una segunda presidencia de Trump; en última instancia, es el mayor riesgo. Si Trump es presidente, los aranceles seguramente subirán. La pregunta es qué tan alto llegarán y qué tan extendidos estarán”, en la opinión de Bernard Yaros, de Oxford Economics, para la cadena Al Jazeera.

Trump ha propuesto imponer un arancel general de 10% a todos los bienes importados y gravámenes del 60% o más a las importaciones chinas. Eso tendrá un fuerte impacto en varias cadenas de valor norteamericanas.

Durante el primer mandato de Trump, de 2017 a 2021, su administración introdujo aumentos arancelarios que en su punto máximo afectaron alrededor del 10% de las importaciones, principalmente bienes de China.

En un reciente informe de Moody’s Analytics al respecto de la política arancelaria con Trump, se indica que los gravámenes contra los productos chinos infligieron un daño económico a los sectores de la agricultura, la manufactura y el transporte norteamericanos. Ahora se teme otra ronda de aranceles contra China que incluso vaya acompañada por restricciones arancelarias contra productos del resto del mundo.

“Un aumento arancelario que cubra casi todas las importaciones de bienes, como propuso recientemente Trump, va mucho más allá de cualquier acción anterior”, afirmó Moody’s Analytics en su informe.

Las empresas suelen trasladar los aranceles más altos a sus clientes, lo que aumenta los precios para los consumidores. También podrían afectar las decisiones de las empresas sobre cómo y dónde invertir.

De hecho, en junio pasado, un grupo formado por ganadores del Premio Nobel de Economía emitieron una carta en la que advirtieron que un segundo mandato de Trump basado en una política arancelaria mucho más férrea y con mayor proteccionismo, solo reavivará la inflación y traerá problemas a las empresas para generar riqueza. El año pasado, la inflación en la Unión Americana cerró en 3.4% y el PIB, creció 2.5 por ciento.

“Creemos que un segundo mandato de Trump tendría un impacto negativo en la posición económica de Estados Unidos en el mundo y un efecto desestabilizador en la economía interna de Estados Unidos”, de acuerdo con la carta signada por economistas, como Joseph Stiglitz y Angus Deaton.

Si bien la inflación general se ha desacelerado en los últimos dos años, muchos consumidores estadunidenses aún están descontentos con los precios más altos que tienen que pagar por los alimentos, la gasolina y otros bienes, según las encuestas de opinión pública.

LA NUEVA POLÍTICA EXTERIOR

A su vez, Gram Slattery, de Thompson Reuters, aventura que Trump quiere alterar la relación de EU con la OTAN; pero además tiene entre sus planes el envío de fuerzas armadas a México para combatir a los cárteles de la droga.

La política exterior es el punto más controvertido de todo cuanto Trump ya anunció que hará y no solo es su mala relación con China también en la lista está Ucrania, la OTAN y los aliados europeos.

“Trump ha dicho que bajo su presidencia, Estados Unidos repensará fundamentalmente el propósito de la OTAN y su misión. Y también pedirá a Europa que reembolse a Estados Unidos por casi 200 mil millones de dólares en municiones enviadas a Ucrania”, de acuerdo con Slattery.

Respecto de Ucrania, no se avizora un cambio en la postura de Trump. De hecho, la elección del senador por Ohio, J.D Vance, como compañero de papeleta para ser vicepresidente, solo refuerza el discurso contra Ucrania y se alinea en el mismo pensamiento que culpa a la OTAN de “molestar” a Rusia que, en consecuencia, decidió invadir a Ucrania.

Hace unos meses generó bastante controversia, una columna de opinión escrita por Vance para The New York Times en la que señalaba que solo era cuestión de matemáticas para darse cuenta que Ucrania terminaría bajo el dominio ruso. Y, coincide con Trump en que el único plan de paz posible para Ucrania pasa porque el gobierno de Kiev ceda el territorio invadido por los rusos y firme un plan de paz en el que garantice su neutralidad y que nunca entrará en la OTAN.

Trump viene reiterando que la situación en Ucrania quedará resuelta con él, después de las elecciones y antes de que asuma su cargo, en enero de 2025.

Ya hay un plan de paz sobre de la mesa en el que se obligará a Kiev a reunirse con los invasores y a aceptar sus condiciones.

LAS OTRAS GUERRAS QUE YA SE AVIZORAN

Slattery, analista de Thompson Reuters, tampoco pasa de largo que la geoeconomía estará marcada con la vuelta de Trump al poder con nuevos aranceles o restricciones comerciales contra China y contra algunos aliados europeos.

Hay una propuesta bastante llamativa y es que Trump ha pedido que se ponga fin al estatus de nación más favorecida a China; para ello pretende promulgar una serie de restricciones contra la propiedad china a fin de impedir que sus inversiones puedan participar en cualquier infraestructura vital y crítica en la Unión Americana.

Respecto del comercio, actualmente México ya desplazó a China como principal socio comercial de EU y si, como se anticipa, recrudece la guerra arancelaria de Washington contra Beijing eso podría seguir beneficiando al país azteca a menos que la política proteccionista de Trump también ponga en riesgo el libre comercio con México. No lo ha dicho todavía.

En el caso de México, su máxima preocupación, tiene que ver con el poder de los cárteles de la droga y el tema de la frontera que para él sigue siendo una coladera de inmigrantes ilegales.

“Trump tiene en mente designar a los cárteles de la droga que operan en México como organizaciones terroristas extranjeras y pretende ordenar al Pentágono utilizar sus fuerzas especiales para atacar el liderazgo y la infraestructura de los cárteles”, escribió Slattery.

No hay todavía una plan completamente estructurado, pero Trump ha declarado en varios de sus mítines, que desplegaría a la Marina norteamericana para bloquear el paso de la droga y a través de la Ley de Enemigos Extranjeros deportaría en caliente a los traficantes de drogas y pandilleros.

El ala más dura del Partido Republicano, totalmente alineada con las posturas trumpistas, pide el traslado de miles de soldados que se encuentran en las bases en Europa, para desplegarlos en la frontera entre EU y México para combatir la inmigración ilegal y atacar a los carteles de la droga.

UNA ECONOMÍA CON PROBLEMAS

¿Habrá un súper dólar con Trump? Mariano Sardans, CEO de la gerenciadora de patrimonios FDI, puntualizó que las condiciones económicas presentes, en el primer mandato de Trump, no son las mismas que las actuales.

“El gobierno de Trump estará muy marcado por su política internacional. Parece inevitable su victoria… el gobierno de Biden no tiene capacidad para cambiar esto. Tanto demócratas, como republicanos, tendrán que frenar el gasto y deberán cuadrar ingresos con egresos para que el tamaño de la deuda no siga aumentando o por lo menos se detenga en lo que es deuda con respecto al PIB”, señaló Sardans.

¿Habrá una vuelta del súper dólar con Trump?

-El súper dólar está más relacionado con el tema de la no inflación que con las medidas que implementará Trump y es verdad que el dólar fuerte lo necesita Estados Unidos es parte de su éxito como potencia mundial, no solo militar y tecnológica… una moneda fuerte es vital para que Estados Unidos se mantenga como potencia mundial; y, para eso, la inflación tiene que amainar debe acomodarse al target del 2 por ciento.

Sardans considera que el primer objetivo deberá ser mantener la inflación a la baja: “Si hay inflación, los inversores huyen de los países que tienen inflación. Las tasas de interés en Estados Unidos están altísimas yo te diría que en su segunda presidencia veremos un gabinete de funcionarios liberales y eso implica bajar los impuestos y buscar un estado chico y eficiente”.

¿Cómo ha digerido Wall Street el atentado contra Trump?

-Los mercados se han mantenido igual, siguen subiendo las empresas value, las tradicionales y ha subido el segmento tecnológico que se había mantenido flat pero las empresas justamente venían rezagadas producto de que la FED dice que la inflación estaría siendo controlada.

¿Se prevé un recrudecimiento de la política comercial afectará a México?

-Con México hay una situación comercial diferente que con China. México gracias a las barreras con China que son motivadas por razones geopolíticas se ha visto beneficiado de alguna forma; no hay que olvidar que cualquier cosa que impida el libre comercio implica más gasto para el consumidor y eso significa más inflación.

Ya es innegable que Europa y los mercados anticipan que la vuelta de Trump a la Casa Blanca traerá más aranceles, más proteccionismo, más mano férrea contra la inmigración; más persecución, más amenazas, más discursos exaltando el América first y menos a favor de sumar alianzas con otros países y defender el multilateralismo frente a las amenazas de las autocracias y de otros gobiernos. Su vuelta al poder parece inevitable.

Fuente: Atalayar

Entrevista a Rodrigo Gamarci en Radio Milenium

Fecha: 15 de junio, 2024

Entrevista a Rodrigo Gamarci en Radio Milenium

Entrevista a Rodrigo Gamarci, en el Programa Somos Nosotros, conducido por Willy Kohan y Beto Valdez, que se emite por Radio Milenium. En esta oportunidad, conversaron sobre la economía de Argentina.