News & Press

Follow our blog and stay up to date.

EL PAÍS – URUGUAY: Las inversiones “ganadoras” y “perdedoras” del año y las oportunidades para el 2021

Fecha: 28 de diciembre, 2020

Si desea leer la nota en El País, haga click aquí

EL PAÍS – URUGUAY 🇺🇾: Las inversiones “ganadoras” y “perdedoras” del año y las oportunidades para el 2021

El 2020 será recordado como un año atípico, cargado de incertidumbre por la irrupción de la pandemia del COVID-19 y sus consecuencias sanitarias, sociales y económicas. A nivel financiero la situación no fue diferente. El contexto global ha marcado a este año como uno de alta volatilidad en los mercados.

¿Cuáles fueron las mejores y peores inversiones del año? ¿En qué sectores se ven oportunidades de inversión para el año que viene? El País consultó a diferentes especialistas que realizaron un balance del desempeño de los activos financieros durante el 2020 y recomendaron opciones para el año entrante.

El balance del año es positivo desde la mirada de Gerardo Ameigenda, vicepresidente de Wealth & Asset Management de SURA Asset Management quien señaló que “han sido varias las clases de activos que han terminado el año con rentabilidades positivas, pasando previamente por meses de alta turbulencia”.

Como uno de los grandes activos de refugio para un año inestable e incierto como el 2020, Ameigenda destacó el oro que alcanzó una rentabilidad del 20,1% y explicó que si bien en estos últimos meses del año su precio fue cediendo, “sin dudas ha sido uno de los grandes ganadores” del año.

La categoría más perjudicada este año fue la de las inversiones inmobiliarias.

Por su parte, Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI International, dijo a El País que los activos ganadores estuvieron en el mercado accionario y destacó específicamente el desempeño de las acciones de firmas tecnológicas. Además, resaltó la actuación del mercado financiero asiático y “la gran revalorización” de las monedas tras la baja del dólar a nivel global.

Dentro del mercado accionario, Sardáns dijo que las ganadoras fueron nuevamente “las más conocidas”. En este sentido destacó los desempeños de Apple, Facebook, Microsoft y Tesla aunque advirtió que en este último caso son “millones de pequeños inversores” los responsables del crecimiento.

“Lo de Tesla es algo estratosférico. JP Morgan le dio un valor (a su acción) que no debiese superar los US$ 90 y está cotizando a US$ 600 la acción, no tiene sentido, pero se explica por los pequeños inversores que invierten por marca y renombre más que por métricas”, explicó Sardáns.

Desde SURA afirman que la renta variable ha sido un activo ganador del 2020, pese a que en el inicio de la pandemia no visualizaban que la recuperación iba a ser tan marcada.

“Los mercados financieros reaccionaron de manera muy positiva a diversas variables”, dijo Ameigenda y destacó algunas como las medidas económicas de los gobiernos de las principales economías del mundo, la reciente posibilidad de una vacuna efectiva contra el COVID-19 y la victoria del presidente Joe Biden en Estados Unidos.

En relación a la renta variable de los mercados desarrollados, Ameigenda explicó que ha sido la que ha tenido una recuperación más estable desde los meses de abril y mayo, mientras que la renta variable en los mercados emergentes “se mantuvo más rezagada” hasta el último trimestre del año, momento en el cual “aceleró su recuperación”.

En tanto, la reducción de las tasas de referencia de los principales bancos centrales del mundo, así como “la rápida recuperación de los niveles de spreads de las principales categorías” llevaron a que la renta fija tuviera también un desempeño positivo a lo largo del año, según Ameigenda.

LOS “PERDEDORES”. Tanto Sardáns como Ameigenda coincidieron en que la categoría más perjudicada este año fue la de las inversiones inmobiliarias.

Según el CEO de FDI International, dentro de ese rubro los más dañados fueron los inmuebles comerciales (locales y oficinas) de las grandes ciudades, principalmente de Londres, Nueva York y San Francisco, ciudades donde la caída ha sido en promedio de un 35%, según el ejecutivo.

“Los que eran los intocables terminaron siendo los gigantescos perdedores” en el 2020, señaló Sardáns.

Desde SURA también entienden que durante marzo y abril el real estate “ha sufrido un gran golpe” del cual todavía “no ha podido recuperarse satisfactoriamente”.

Es que según Ameigenda, el impacto de la pandemia supuso un freno en el sector que llevó a que registrara pérdidas de 7,7%, aunque “ya se está pudiendo visualizar en la senda del crecimiento en el último trimestre”, explicó.

Por su parte, Sardáns puso el foco en que otras “grandes perdedoras” en el mercado accionario fueron las compañías vinculadas al negocio turístico, tanto las relacionadas a los viajes aéreos como cruceros, entretenimiento y hoteles.

“Esos fueron los grandes destruidos”, sentenció Sardáns y dijo que durante el año 2019 las recomendaciones de los bancos de inversión estaban centradas justamente en compañías relacionadas con el entretenimiento.

La pandemia “fue una sorpresa absoluta, nadie la vio venir”, remató el ejecutivo.

OPORTUNIDADES DEL 2021. Para el CEO de FDI International la “clara debilidad” del dólar respecto a las principales monedas del mundo es similar a la que la divisa norteamericana registró entre el año 2008 y 2014, momento en el cual los commodities registraron óptimos desempeños.

Es por esto que, a su entender, las inversiones que se perfilan mejor para el 2021 son aquellas que tengan activos denominados en multimonedas. Esto permitirá “hacer una estrategia defensiva” contra el debilitamiento del dólar como así también del euro.

“Tanto la Reserva Federal (de Estados Unidos) como el Banco Central Europeo planean emitir estímulos por más de US$ 3,5 trillones. Eso asegura las debilidades de ambas monedas”, explicó Sardáns.

Según el especialista, los tres componentes que deberían tener las carteras de inversión en el año próximo son activos que generen flujos en multimonedas, commodities y también recomendó adquirir inmuebles dentro y fuera de Estados Unidos mediante el fondo de inversión Real Estate Investment Trust (REIT).

¿Qué se prevé que ocurra con la Inversión Extranjera Directa (IED) a nivel mundial y en Uruguay?

LA RESPUESTA. Los flujos globales de Inversión Extranjera Directa (IED) estarán bajo una fuerte presión este año como resultado de la pandemia del COVID-19 y proyectan una caída del 40% este año. }

La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (Unctad) señaló que “se espera que estos recursos vitales caigan drásticamente desde los niveles de 2019”, cayendo “muy por debajo del mínimo alcanzado durante la crisis financiera mundial y deshaciendo el crecimiento ya mediocre de la inversión internacional durante la última década”.

En este sentido estiman que los flujos hacia los países en desarrollo “se verán especialmente afectados, ya que las inversiones orientadas a la exportación y las relacionadas con los productos básicos se encuentran entre las más gravemente afectadas”.

Por su parte, desde Uruguay XXI manifestaron en un informe que pese a las proyecciones de la ONU y “aún en un escenario mundial desafiante, Uruguay seguirá siendo un destino atractivo para la inversión extranjera directa, gracias a los factores estructurales” del país.

En este sentido, en el informe se destacó que Uruguay tiene “reglas de juego claras, estabilidad macroeconómica, apertura financiera y comercial”, atributos que “se suman a una batería de incentivos de inversión que, junto a la destacada infraestructura y amplia disponibilidad de capital humano calificado” que hacen de Uruguay un destino en el que invertir.

Fuente: El País

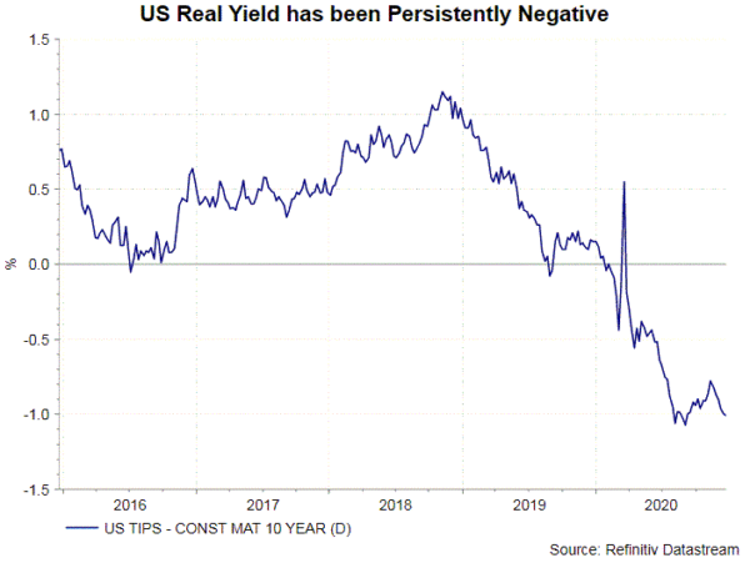

Quienes tienen efectivo y bonos en u$s, ¿están en problemas?

Quienes tienen efectivo y bonos en u$s, ¿están en problemas?

El Dollar-Index, índice que señala el comportamiento del dólar contra las monedas más relevantes del mundo, empieza a mostrar una tendencia de mayor debilidad, como ocurrió entre 2008 y 2014.

Lo inédito es que, durante ese período, Europa no tenía la debilidad económica de este momento.

Los estímulos que actualmente aplica este bloque económico a través de bajas de sus tasas de interés están provocando que los bonos de todos sus países miembro paguen tasas que son CERO o NEGATIVAS. Así, ir hacia el euro tampoco parece ser un refugio apropiado.

Se espera que durante 2021 los bancos centrales de EE.UU. y Europa generen estímulos por más de tres “trillones” de dólares. Esto indicaría una mayor debilidad de estas monedas a futuro.

Adicionalmente, muchos especialistas comienzan a hablar de un período de “licuación” de las deudas soberanas, mediante el uso de tasas de interés por debajo de la inflación (ver el siguiente gráfico).

Por todo esto, creemos conveniente estructurar en una porción de la cartera una estrategia de inversión global que contribuya a contrarrestar este posible escenario. Debiese incluir activos denominados y que generen flujos en multi-monedas, así como también commodities e inmuebles; estos últimos comprados vía REITs (Real Estate Investment Trusts).

Esta recomendación está alineada con la visión que hemos compartido en los últimos meses.

Te deseo un excelente comienzo del nuevo año.

Conoce nuestro servicio de Gerenciamiento de activos financieros

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

FDI gerencia patrimonios y brinda soluciones que permiten eficientizar y proteger los bienes de sus clientes. Se encarga desde la instrumentación de las plataformas que necesitan sus clientes para manejar sus saldos transitorios, hasta la ejecución de sus inversiones, pasando por la planificación financiera, tributaria, sucesoria y la estructuración de los vehículos legales para proteger sus bienes.

REVISTA IMPACTO ECONÓMICO: “Hoy Argentina presenta muchas dificultades en materia de inversión”

Fecha: 21 de diciembre, 2020

Por Mariano Sardáns, CEO de FDI

REVISTA IMPACTO ECONÓMICO: “Hoy Argentina presenta muchas dificultades en materia de inversión”

¿De qué hablamos cuando nos referimos a “gerenciar patrimonios?

Desde FDI buscamos eficientizar y proteger el patrimonio del cliente. Incluso actuamos como un director financiero externo en su empresa, buscando maximizar la rentabilidad del accionista (nuestro cliente).Asimismo, nos encargamos también de eficientizar la parte tributaria del patrimonio en general, como así también dentro de las tres áreas de activos que tiene el cliente: su empresa y sus activos financieros e inmobiliarios.

El objetivo, siempre, es que el cliente no pague impuestos de más. Para ello trabajamos de forma coordinada con sus contadores, haciendo una planificación y revisión fiscal continua, lo que contribuye a transitar por el camino menos gravoso.

¿Qué otras gestiones desarrollan?

Cuando gerenciamos activos, buscamos maximizar la rentabilidad después de impuestos, generando más flujos y ganancias de capital. Una de las formas es anulando cualquier intermediario que no agregue valor: de ahí que operamos vía Discount-Brokers en los EE.UU., cuando se trata de activos financieros, lo cual nos permite reducir hasta un 90% los costos transaccionales.

¿Cuáles son los criterios rectores que se deben tener en cuenta?

Hay que considerar el tamaño del patrimonio, el tipo y número de activos que este involucra, los países donde están localizados y el país de residencia del cliente. También, la estructura familiar y los flujos de fondos que requieren y reciben.

¿Qué drivers se deben considerar para armar un portfolio de inversiones?

No existe una para todos los inversores. Por el contrario, cada inversor debe tener una cartera que se ajuste a sus particularidades y necesidades. El armado de una cartera debe hacerse junto con el inversor, siendo él copartícipe de la misma. Debe incluir el componente de inmuebles, además del de renta fija y renta variable. La cartera debiese estar estructurada de forma tal que le permita dormir a la noche”, así al otro día poder hacer foco en su mejor inversión: su fuente principal de ingresos.

¿Cuáles son algunas de las alternativas?

Las inversiones en acciones fluctúan de precio y aunque técnicamente es la inversión más rentable en el largo plazo, el inversor debiese estar dispuesto a soportar caídas temporarias de hasta el 50% de su valor. Estos son los momentos en los que hay que contar con estabilidad emocional ya que, al menos que haya otra alternativa en acciones más baratas, jamás hay que salir/vender ya que sino significaría convalidar y realizar la pérdida. Inversores que no estén preparados para soportar estos momentos, jamás debiesen invertir en acciones.

¿Con respecto a los bonos?

Los bonos, aunque sus fluctuaciones son inferiores al de las acciones, requieren de una metodología de inversión y reinversión que deben seguir una estrategia y la disciplina de cumplirla. Al mismo tiempo se debe hacer foco en reducir y/o eliminar los costos y comisiones, que en este tipo de inversión llegan a erosionar dificulta hasta el 25% de la rentabilidad bruta. Lamentablemente en la mayoría de los casos los inversores son asesorados por profesionales que están en contraposición de sus intereses.

¿Los inmuebles son una inversión segura?

Los inmuebles, a diferencia de lo que dice el mito popular, sí fluctúan de precio, tal cual lo hace un bono. Lamentablemente en Argentina no hay un registro público, como si lo hay por ejemplo en los EEUU, que refleje las fluctuaciones que hay en los precios. Por otro lado, en los inmuebles se hace diferencia aprovechando los ciclos económicos, tal cual se hace con las acciones. El secreto es salir/ vender cuando las valuaciones están caras y entrar/comprar cuando técnicamente están baratas.

¿Cuáles son las desventajas?

El problema con los inmuebles es que las personas tienden a enamorarse de los mismos y pierden el momento del ciclo donde conviene venderlos. Adicionalmente el costo transaccional es alto y los tiempos de venta son largos (nula liquidez), lo cual podría significar convalidar una pérdida para poder salir de la inversión.

¿Cómo impactan los impuestos en una inversión?

El cómo y dónde invierto debe analizarse después de impuestos. Los sistemas tributarios contemplan variadas formas

para evitar impuestos, reducirlos o directamente diferirlos en el tiempo. Una correcta planificación financiera e impositiva es lo que permitirá evitar el camino más gravoso desde el punto de vista tributario.

¿Qué opina del ambiente de negocios en Argentina?

Hoy Argentina presenta muchas dificultades en materia de inversión, si lo que se busca es seguridad. Dicho esto, nuestra principal preocupación a futuro, producto de la crisis mundial que originó el COVID, es la segura depreciación del dólar frente a otras monedas. Esto debido a la mega emisión que está realizando el banco central de los EEUU.

¿Cuál es el impacto en los inversores?

El cliente argentino está enfocado en proteger sus activos, en minimizar su carga tributaria y analizar si conviene invertir o desinvertir en Argentina. Existe la lógica de preferir mantener su capital en moneda fuerte y en mercados

con fuerte respeto de la propiedad privada. Eso implica, en algunos casos, seguir una estrategia prolija de desinversión, lo cual en muchos casos incluye trasladarse o llevar sus negocios o parte de estos, al exterior-

¿Cómo incide la competencia de países limítrofes para atraer inversiones y patrimonios?

Por las distorsiones del mercado cambiario y el nivel impositivo, decenas de empresas y familias han iniciado un

éxodo al exterior. En el caso de las empresas, las primeras que se van son las que exportan, si bien un dólar a $80 sigue siendo competitivo a nivel multilateral, los empresarios miran el costo de oportunidad y quieren un dólar a $150, que es la cotización del dólar paralelo o del Contado con Liqui.

Espantando al capital…

¡Exacto!, una paradoja en tiempos donde lo que se busca es aumentar las exportaciones. La búsqueda de nuevas plazas donde localizar las empresas se centra en Uruguay y Paraguay.

Son países limítrofes más amigables con la inversión…

Sí, los productores agropecuarios también miran a la región. El rinde en Paraguay es menor pero el diferencial en retenciones es abismal. Pero también hay casos de metalúrgicas o empresas que hacían importaciones temporarias que ahora lo hacen desde otros países del Mercosur. La falta de claridad en las señales al sector privado es uno de los puntos que llevan a que el empresario busque otros países desde donde producir y exportar.

¿Y en materia de costos de producción?

Las condiciones que ofrecen los países vecinos también impulsan a la decisión. El costo de producción en Paraguay es un tercio del argentino. Ganancias es el 10% y si se exporta, se paga sólo el 1%.

¿Cuáles son las consecuencias de afectar la propiedad privada?

A nivel de resguardo del patrimonio, el ataque del gobierno al capital, o sea, a personas o familias con alto poder adquisitivo y/o con grandes patrimonios, ha originado una reacción igual y contraria de parte de estos contribuyentes.

Como dijimos antes, la primera reacción fue desinvertir y mudar al exterior sus activos y/o empresas. La segunda medida que están tomando es blindar sus bienes dentro de trusts o fideicomisos familiares del exterior.

En lo referido al mercado cambiario, ¿qué recaudos debe tomar el exportador?

Contar con información seria y confiable es la primera medida que debe tomar un exportador. En nuestro país, la normativa obliga a quienes exportan a ingresar las divisas que cobran y pesificarlas al tipo de cambio oficial, lo cual representa una pérdida significativa cuando se la compara con la cotización que el mercado considera justa, que es la de los dólares alternativos (Blue, Contado con Liqui o dólar MEP). Así, los exportadores comienzan a buscar opciones para conservar el valor de su trabajo sin resignarse a perder capital a causa de la brecha entre el tipo de cambio “libre” y el oficial. Y muchos pecan de hacerse eco de información poco confiable, que circula por redes sociales.

¿Es válido depositar las cobranzas en una cuenta en el exterior?

Una parte de los exportadores cree hacerlo en blanco y cumpliendo la normativa vigente. Cobran sus dólares en una

cuenta declarada en el exterior y luego los ingresan por el Contado con Liquidación, sin saber que existe una Ley Cambiaria que establece la obligatoriedad de ingresarlos a los cinco días de cobrados a través del sistema bancario, al dólar oficial Al no hacerlo, incurren en una infracción que se sanciona por la vía penal cambiaria.

¿Qué otras operatorias se realizan?

Están los que operan en gris. Lo más utilizado es estructurar una LLC en los EE.UU con su correspondiente cuenta

bancaria. Con esta sociedad facturan tanto a clientes dentro como fuera de los EE.UU. En las redes aparecen comentarios afirmando que mientras vivas fuera de los EE.UU. no habría que pagar impuestos en ese país, lo cual no necesariamente es correcto si facturan a clientes de EE.UU. Mientras sí es correcto si facturan a empresas que no estén en EE.UU, siempre y cuando la entidad no tenga sustancia o nexo en los EE.UU.

¿Cuáles son algunas de las opciones para invertir fuera de la Argentina?

Literal, hay un mundo de oportunidades de inversión fuera de Argentina. Y nunca fue más fácil y barato para hacerlo que en este momento. Hoy en día abrir cuenta en un discount-broker de los EEUU es muy sencillo, además de muy

barato y conveniente para operar. Desde este tipo de instituciones, y aprovechando el contexto internacional, sería

bueno tener una cartera de inversiones global (que incluya EE.UU., otros países desarrollados y mercados emergentes), muy diversificada y que cuente tanto con activos subyacentes en multimonedas como también con un componente en commodities y en inmuebles, dentro y fuera de Estados Unidos.

¿Cuál es la propuesta de valor de FDI?

Dado que los clientes parten de un patrimonio relevante y que nuestros honorarios dependen del valor de los activos que gerenciamos, siempre son atendidos y el servicio es supervisado directamente por alguno de los socios de FDI.

El alcance de los servicios abarca desde la planificación financiera, fiscal y sucesoria, hasta la implementación y ejecución de las soluciones que permiten maximizar la rentabilidad de los activos y el tamaño de los patrimonios de nuestros clientes.

Fuente: Revista Impacto Económico

FM 99.9 Mar del Plata: Entrevista a Mariano Sardáns en el Programa “ADN Empresario””

Fecha: 28 de septiembre, 2020

Radio FM 99.9 Mar del Plata 🇦🇷: Entrevista a Mariano Sardáns en el Programa “ADN Empresario”

Te acercamos la entrevista a Mariano Sardáns en Radio FM 99.9 de Mar del Plata, en el Programa ADN Empresario, charlando sobre Trusts y Fideicomisos.

CLARÍN: Aguinaldo: ¿conviene pagar deudas, comprar dólares o hacer un plazo fijo?

Fecha: 21 de diciembre, 2020

Si desea leer la nota en Diario Clarín, haga click aquí

CLARÍN 🇦🇷: Aguinaldo: ¿conviene pagar deudas, comprar dólares o hacer un plazo fijo?

Con respecto a la compra de bienes, Brian Torchia , de Pgk Consultores, apuesta a que, por las señales que da el Gobierno, es muy probable que haya planes de financiación atractivos para incentivar el consumo y, por ende, recomienda esperar antes de salir a hacer compras cash.

Para quien tiene deudas, la clave primero es poder comparar las tasas del crédito con las de una inversión, lo que no siempre es tan claro. José Ignacio Bano , de Invertironline, explica que “si estás pagando una tasa fija de 24% en pesos por ahí te convierte invertirlo en algo que te dé más. Si la deuda es en dólares, la cancelás lo antes que puedas. Si tenés un préstamo de UVA más una tasa de 2%, hay bonos que te rinden UVA más 6% y, en ese caso, conviene invertir”.

Mariano Sardáns , CEO de FDI, recomienda que si alguien está pagando saldos con tarjetas o créditos personales por arriba de la inflación, lo cancele.

Una vez que está decidido que el destino del aguinaldo será la inversión, hay que tener en cuenta que siempre es mejor diversificar ; que si es a corto plazo se debe apuntar a productos que permitan retirar rápidamente los fondos ante una emergencia y que hay que evaluar cuál es el riesgo que está dispuesto a correr cada uno de acuerdo a la proporción de ahorros que se está poniendo en juego.

Además, todas las transacciones que involucran la compra y venta de títulos -que se pueden hacer a través del banco o de las sociedades de Bolsa físicas u online- tienen un costo de entrada y salida de entre 0,5% y 1% por operación.

La apuesta más conservadora y a la que todos los consultores apuntan básicamente es comprar dólares para guardar. El dólar MEP o Bolsa -que a $ 141 estaría “barato”- se obtiene mediante operaciones de compra y venta de bonos . Tiene la contra de que hay que esperar 3 días antes de poder vender los títulos y conseguir los billetes, lo que le suma volatilidad. Pero, por otro lado, está más bajo que los $ 145 a los que los bancos venden los US$ 200 mensuales, y no tienen tope de compra.

“Estamos en un contexto de pax cambiaria bastante notorio, donde el dólar libre o Bolsa está prácticamente al mismo nivel que el dólar ahorro, lo cual marca que, si hay un dólar restringido y uno libre al mismo valor, es porque el dólar libre podría estar subvaluado , y es un punto para dolarizarse. El dólar MEP está bajo producto de la intervención del Gobierno. En algún punto le soltara la soga y veremos qué pasa”, explica Torchia.

Fuente: Diario Clarín

REUTERS – ESTADOS UNIDOS: UPDATE 1-Argentina says economy shrank 10.2% in Q3 2020 vs same 2019 period

Fecha: 18 de diciembre, 2020

Si desea leer la nota en Reuters, haga click aquí

REUTERS – ESTADOS UNIDOS🇺🇸: UPDATE 1-Argentina says economy shrank 10.2% in Q3 2020 vs same 2019 period

BUENOS AIRES, Dec 16 (Reuters) – Argentina’s gross domestic product contracted 10.2% in the third quarter of 2020 versus the same 2019 period, the government’s Indec statistics agency said on Wednesday, amid uncertainty about a possible retightening of COVID-19 lockdown measures.

Many restrictions have been relaxed since the country locked down against the pandemic in late March. The government expects a recovery to begin in the first half of next year and for gross domestic product to clock 5% growth in full-year 2021.

“Companies in every industry are having trouble finding basic materials needed to produce and to sell. This is still constraining the offer in the economy,” said Mariano Sardans, head of Buenos Aires-based FDI Wealth Management.

“But when you go out to the street, you can see that a recovery is taking place compared with a very low base earlier in the year when people were basically at home doing nothing,” Sardans added.

With the central bank printing pesos to help fund the Treasury and pay for COVID-19 relief programs, consumer prices rose 3.2% in November and 30.9% in the first 11 months of the year, according to government data released on Tuesday.

Recoveries throughout Latin America are under threat from a fresh rise in COVID-19 cases, particularly in Brazil, Mexico and Chile, Capital Economics said in a note.

“Stringent restrictions and high caseloads suggest that economic activity in the region will probably get worse before it gets better,” it said. (Reporting by Hugh Bronstein and Walter Bianshi; additional reporting by Jorge Otaola; editing by Chris Reese and Jonathan Oatis).

Fuente: Reuters

REVISTA APERTURA: Mi broker es una máquina

Fecha: 17 de diciembre, 2020

REVISTA APERTURA 🇦🇷: Mi broker es una máquina

Junto con los algoritmos de machine learning existe una variedad de propuestas para predecir el comportamiento de las acciones que componen el mercado bursátil. En concreto, el llamado trading algorítmico analiza rápidamente inmensos volúmenes de datos de fuentes diversas para anticiparse a entender y detectar patrones que permitan saber qué pasará con la cotización de las acciones que cotizan en la Bolsa.

En la Argentina existen sistemas con las capacidades necesarias para llevar adelante cientos o miles de operaciones bursátiles diarias. Entre ellas está Eye Capital. Nacida en 2017, su plataforma de origen nacional opera en las bolsas de Nueva York, Hong Kong, Madrid y Londres. Esta herramienta está diseñada para procesar en lenguaje natural lo que se publica online y, al producirse alguna una novedad, estipula en tiempo real si es positiva o negativa para decidir la compra o venta de instrumentos financieros. En diálogo con APERTURA, su cofundador y Chief Data Officer Juan Pablo Braña comenta que el foco principal de la empresa está en el exterior porque sus algoritmos funcionan mejor en mercados grandes, con 5000 títulos o más.

Otra solución local es Goonder, que sirve para invertir en acciones desde el smartphone. Para eso, tras conocer el perfil de inversor del usuario, identifica, selecciona y le recomienda oportunidades de inversión personalizadas de forma automática. A tal fin, su algoritmo detecta, una vez cerrados los mercados, qué acciones del mundo están entrando en una posible curva de crecimiento de corto plazo. Otro ejemplo es ArQuants. Se trata de una firma local que conecta los mercados con los agentes mediante una plataforma web.

Respecto a si se puede confiar en las soluciones que operan a nivel nacional, todos los entrevistados dicen sí. De todos modos, recomiendan tener cuidado con los simuladores ya que, como expresa Gabriel Monzón, profesor de la Universidad de Morón y titular de Grupo Latina, consultores económicos y financieros, “no todos los simuladores son iguales”`. Y se explaya: “Cuando una tecnología como el trading algorítmico se incorpora, siempre surgen empresas ávidas de captar nuevos clientes. En ese sentido, así como existe la publicidad engañosa, algunos simuladores brindan resultados que no se ajustan a la realidad. Dentro del algoritmo de la simulación, suelen registrarse algunas modificaciones que muestran un futuro mejor al que realmente puede realizarse. En ese sentido, es conveniente generar simulaciones en varias plataformas y, siguiendo un viejo concepto de las finanzas, a mayor certeza menor rentabilidad. Por lo tanto mi sugerencia es que, frente a una misma simulación debería optarse por la que nos muestra frente a la misma realidad un menor rendimiento futuro ya que es mejor llevarse la sorpresa de haber ganado más que lo simulado a sufrir la amargura de no haber llegado al resultado que en una simulación muchas personas lo toman como resultado prometido”. Trading algorítmico Braña comenta que si bien el trading algorítmico existe desde hace años en el mundo, en la Argentina despegó con fuerza hace unos tres años. “En varios mercados el crecimiento fue gradual, pero acá creció de golpe”, comenta.

Carlos Lizarralde, ingeniero en Sistemas y cofundador de la firma que hace procesamiento inteligente de datos 7 Puentes, profundiza en la misma línea: “Hay limitaciones para que el trading algorítmico local esté maduro, entre ellos, que el mercado bursátil es pequeño tanto en tamaño como en volumen comparado con los más desarrollados, por lo que los grandes jugadores no están interesados en operar acá. Por otro lado, hay cuestiones vinculadas a la infraestructura porque más allá de los algoritmos se requiere de capacidad de cómputo y gran ancho de banda”, sostiene, y advierte que este panorama nacional le da una oportunidad a otros players no tan grandes. “Por ejemplo, si una empresa tiene una estrategia para el Rofex tiene chances porque en este mercado todavía hay mucho trabajo que se hace manual. En cambio si la misma empresa quiere competir en el NYSE, quedará fuera de juego porque se necesitan invertir millones de dólares para procesar esa información”.

Lizarralde está en tema porque en el pasado trabajó con modelos de machine learning para trading con el objetivo de predecir, por ejemplo, cuál será el valor del activo dentro de `x` intervalo de tiempo. Para, a partir de esa información, tomar decisiones, por ejemplo, sobre qué conviene comprar o vender.

Si bien hay mercados a nivel mundial que están más maduros que el local, Juan Pablo Pisano, profesor de Finanzas PreQuant en la universidad del CE- MA (Ucema) y autor de la colección de libros `Python para Finanzas Quant`, explica a APERTURA que el trading algorítmico está muy desarrollado en la Argentina respecto al resto de Latinoamérica, en especial, comparado por la capitalización y el volumen. `Estamos un paso adelante de Chile, Perú y Colombia, en tanto que estamos a la par de México y Brasil pero con una bolsa muchísimo más chica que ellos`.

Por supuesto que en cuanto a la penetración de esta disciplina todavía hay un camino interesante por recorrer. En tal sentido, Lizarralde indica que hay mucha gente que desconoce sobre el tema, y que la mayoría de los bancos “sigue trabajando de forma manual y con mucha informalidad basándose en rumores e intuiciones, siendo que tranquilamente podrían apelar a estos algoritmos”, sentencia. De todos modos, Pisano es optimista porque ve que, de a poco, los grandes agentes de bolsa y los gestores de portfolios seguidos por las instituciones bancarias van avanzando en esta línea.

A todo esto hay in ingrediente esencial: el mercado local es muy volátil y sujeto a demasiados factores externos como las decisiones políticas que se toman de un segundo a otro. “Los algoritmos buscan patrones matemáticos, y acá hay muchísimos factores externos como para que funcionen de manera optima. Quizás en Estados Unidos el presidente Trump habla y genera movimientos inusuales, pero siempre son mínimos comparado con lo que pasa acá, donde puede haber movimientos del 10 por ciento”, justifica Braña. Nuevo perfil profesional Los entrevistados destacan que la Argentina tiene talento de sobra y que, de hecho, en el país muchos programadores y científicos de datos que están trabajando el trading algorítmico desde acá para empresas del exterior. “La mayoría operamos mucho más en el mercado de afuera debido a la estabilidad y profundidad de mercado, es decir que en la Argentina hay muy pocos instrumentos y con muy poca liquidez. Además, acá hay mucha burocracia”, sostiene Pisano.

Claro está que al ritmo con el cual el mercado bursátil es impactado por la ciencia de datos y la programación, cambian las habilidades que deben tener los profesionales que se dedican a esta actividad. En este sentido, mientras que quienes analizan los papeles a largo plazo pueden estar más enfocadas en el mundo de las finanzas, para las operaciones intraday se necesitarán cada vez más matemáticos, programadores y data scientists. “En la Argentina, por sus características, el perfil ideal debe saber mucho del mercado y también saber programar”, relata Braña. Como dato de color, Pisar recuerda: “Recientemente un alumno me comentó que, con lo que aprendió en poco tiempo de Python hizo un script que automatiza una tares repetitiva que hacen en la oficina todas las semanas los viernes al cerrar el mercado y que les insume dos horas y dos empleados, por lo que ese script le permite ahorrar 100 horas de trabajo a cada uno”, ilustra, y agrega: “Lo que hace 15 años era el Excel hoy es Python, por lo que tener conocimientos en este lenguaje de programación terminará siendo un requisito para ocupar ciertos puestos vinculados al mercado de capitales”.

Como para realizar una síntesis entre el trabajo humano junto con el de los algoritmos, Monzón resume: “En un mercado pequeño como el argentino y con gran susceptibilidad, apelar a los algoritmos es confiable, pero siempre es necesaria la opinión de un experto en temas financieros y de mercados para tener una visión más humana y a un plazo más largo”. Para él, el profesional ideal debería “incorporar el trading algorítmico como una herramienta de gestión importante, más relajada y que da tiempo a los análisis de los expertos a mediano plazo. Aunque siempre el profesional debe estar atento a los factores emocionales del mercado que no prevén los algoritmos”. “En un mercado como el argentino, apelar a los algoritmos es confiable pero siempre es necesaria la visión de un experto”. Gabriel Monzón, Grupo Latina.

“El trading algorítmico está muy desarrollado en el país. Estamos a la par de México y Brasil con una bolsa mucho más chica”. Juan Pablo Pisano, Ucema.

Por último, y más allá del escenario actual, los entrevistados indican que el trading algorítmico va a seguir madurando en el país al ritmo con el cual se digitalice el mercado de capitales. “Sueño con que algún día se democratice el acceso a la información para que la gente común pueda suscribirse a un bróker de inversión y que las inversiones se manejen de forma más inteligente comparado a cómo trabajan los bancos”, concluye Lizarralde.

Definitivamente, el trading algorítmico llegó para quedarse, pero más allá de los avances tecnológicos, el mercado de valores es un sistema muy complejo y no basta con explicar su comportamiento con solo datos históricos. El mercado bursátil es el resultado de la interacción de diferentes seres humanos, y no pueden perderse de vista los aspectos sociales con lo que, más allá del volumen de los datos y el poder de los algoritmos, el rol del los profesionales será siempre clave. Debora Slotnisky

Debora Slotnisky

Banca privada Un traje a medida Cómo es el servicio de asesoramiento personalizado en inversiones que bancos y asesores profesionales brindan a individuos de alto patrimonio. Diversificación global e impacto impositivo en los movimientos de cartera, lo más valorado hoy. El año de la pandemia será también el año de los inversores. Al menos en la Argentina, el aislamiento preventivo y prolongado, combinado con una economía que muestra grietas por todos los frentes, inflación en ascenso y devaluación constante del tipo de cambio provocó que nadie que tenga un patrimonio que defender se haya quedado quieto.

Y así como los pequeños ahorristas tomaron la decisión de dar un salto y salir del plazo fijo para incursionar en la Bolsa, los individuos de altos patrimonios prendieron luces de alerta, se involucraron más en las decisiones de inversión y fueron en busca de asesores integrales que puedan darles no solo sugerencias de asset allocation sino las mejores alternativas para mantenerse lejos del riesgo argentino (incluida su altísima presión tributaria, recargada sobre el final del año).

“Cada cliente tiene objetivos y perfil inversor diferente, es por eso que armamos estrategias a medida de cada uno”, arranca Mariano Galarraga, gerente de Banca Privada de Banco Galicia. “Contamos con diferentes alternativas de acuerdo a cada perfil inversor, patrimonio y preferencia para operar pero nuestro servicio cubre el 100 por ciento de las necesidades que se le puedan presentar, ya sea a nivel personal como también para su empresa”, plantea el ejecutivo.

Para quienes tienen inversiones por encima de US$ 200.000, el ICBC cuenta con servicio de Private Banking. “Se le asigna al cliente un banquero privado y un servicio que llamamos `one stop solution`, donde el asesoramiento es integral y abarca su cartera local e internacional ya que poseemos alternativas de inversión onshore y offshore”, describe Darío Zabuski, Responsable de Análisis de Mercados de ICBC. “Se trata de un segmento heterogéneo respecto de sus actividades y de un promedio de edad por encima de los 50 años”, aporta.

Banco Mariva también tiene servicio especial para este segmento. “Una de nuestras ventajas mas importantes es que somos una plataforma integrada. Tenemos unidades de negocios propias en la Argentina y en Estados Unidos, por lo cual le facilitamos a nuestros clientes el acceso a todos los mercados y todos los productos financieros, dentro del mismo grupo”, describe Pablo Santiago, gerente de Wealth Management de Banco Mariva. “Les damos la posibilidad de armar carteras diversificadas a medida y en ese sentido el riesgo crédito en la Argentina está presente solo en pequeñas proporciones de algunas carteras y puntualmente en bonos corporativos de corto/mediano plazo muy selectivos, a los cuales le damos un seguimiento riguroso”, sostiene.

Pero claro que no solo los bancos se dedican a satisfacer las necesidades de los individuos de alto patrimonio. Los asesores independientes tienen también este segmento bien aceitado. “Nuestros clientes tienen activos líquidos (financieros) superiores a los US$ 500.000 y nuestros servicios abarcan desde la planificación financiera, fiscal y sucesoria, hasta la implementación y ejecución de las soluciones que permiten maximizar la rentabilidad de los activos”, desglosa Mariano Sardáns, socio y CEO de FDI Advisors que ofrece una propuesta integral de asesoramiento que llaman `Multi-Family Office`. La empresa tiene oficinas en Miami, Montevideo y Buenos Aires y administra activos de unos 1000 clientes en 14 países.

Una de las particularidades de FDI es que no tienen productos financieros propios, no es Sociedad de Bolsa ni tiene convenios con gerenciadoras o administradores de fondos.

“Para los clientes residentes en la Argentina, tomamos muy en cuenta el impacto impositivo de las decisiones, seleccionando el tipo de activo y también siendo precisos en el instrumento más adecuado para cumplir los objetivos de riego/retorno y eficiencia impositiva”, describe Santiago de Mariva.

De la misma manera, Zabuski pone énfasis en la pata impositiva den- Pablo Santiago, Banco Mariva. tro del servicio integral que ofrecen: “Son temas de gran demanda en este grupo de clientes y por eso hemos ido incorporando eventos con especialistas tributarios donde se exponen temas generales y de actualidad impositiva”. Cartera VIP “Las crisis, tanto locales como internacionales, deben estar consideradas en la estrategia elegida. Si alguien calibró mal el riesgo y luego se asusta ante la volatilidad elevada o un resultado adverso, lo más probable es que termine tomando malas decisiones que empeoren aún más sus resultados”, advierte Zabuski y detalla que “en el plano local, la alta volatilidad hace que escaseen alternativas para perfiles conservadores”.

“En este contexto nuestros clientes demandan dolarización de patrimonios a través de bonos públicos y privados emitidos en dólares o activos dólar linked”, dice Galarraga, del Galicia, como sintesis de lo que más demandan sus clientes. Para facilitarles el camino lanzaron una plataforma digital para quienes les gusta manejar ellos mismos las inversiones. “Contamos con un portfolio de productos financieros para desarrollar su rentabilidad: Plazos Fijos, Fondos Fima, Intermediación y Custodia de Títulos Valores (Bonos Público y Privados, Acciones, Cauciones, Opciones, Cedears) y damos acceso a todas las emisiones primarias que se presenten, operando tanto en pesos como en dólares”, detalla.

Santiago, de Banco Mariva, remarca que en los tiempos que corren de retornos muy bajos, “nos debemos esmerar en la selección de activos, y ser creativos en los instrumentos que le sugerimos a los clientes”. “Para perfil de riesgo moderado, nuestras últimas recomendaciones fueron posicionarse en acciones europeas de alto dividendo, acciones estadounidenses del sector de materiales básicos (que se beneficiarían en cualquier resultado de la elección presidencial) y bonos corporativos de alto rendimiento de mercados desarrollados (en especial estadounidenses)”.

Sardáns remarca que “hoy en día el cliente argentino está enfocado en proteger sus activos, en minimizar su carga tributaria y analizar si conviene invertir o desinvertir en la Argentina. Existe la lógica de preferir mantener su capital en moneda fuerte y en mercados con fuerte respeto de la propiedad privada. Eso implica, en algunos casos, seguir una estrategia prolija de desinversión, lo cual en muchos casos incluye trasladarse o llevar sus negocios o parte de estos al exterior”.

En ese sentido, Gustavo Neffa, socio de Research for Trades, enfatiza también en que `el inversor argentino tiene mucha necesidad de cubrirse y de diversificar`. Y apunta hacia Wall Street: “La capitalización bursátil de la Bolsa de Nueva York representa el 60 por ciento mundial. Con una cuenta en Estados Unidos se puede operar prácticamente todos los activos que uno desee, dado que existen no solo los instrumentos domésticos sino globales necesarios para hacerlo. Muchas empresas extranjeras de cualquier parte del mundo emiten ADRs y entonces sus acciones se pueden comprar directamente en Wall Street, sin tener que adquirir las divisas e ir a otra bolsa”, explica con la mente en un inversor de banca privada, algo más sofisticado y con ganas de diversificar.

“Hoy la Argentina presenta muchas dificultades en materia de inversión si lo que se busca es seguridad. Dicho esto, nuestra principal preocupación a futuro producto de la crisis mundial que originó el Covid es la segura depreciación del dólar frente a otras monedas debido a la mega emisión que está realizando el banco central de los Estados Unidos. A tal efecto diseñamos seis carteras que contienen activos subyacentes que están denominados y generan flujos en monedas alternativas al dólar, así como también exposición a activos reales, como ser inmuebles, con amplia diversificación global”, detalla Sardáns.

“Tanto bonos como acciones se encuentran en valuaciones muy elevadas, lo cual limita la posibilidad de obtener rendimientos que compensen el riesgo, y la amplia liquidez inyectada para compensar el impacto económico del Covid puede permitir el mantenimiento de esta situación por tiempo prolongado. Los activos que todavía tienen atractivo son los bonos high yield, bonos de mercados emergentes y acciones de empresas medianas de Europa y los Estados Unidos, como también de algunos países emergentes como el caso de Brasil”, analiza Zabuski, con la vista puesta en inversores de perfil moderado.

En referencia a las oportunidades en el mercado local, el ejecutivo de ICBC señala que “para aquellos con un perfil de riesgo más agresivo, las valuaciones de los activos se encuentran muy bajas en términos históricos, tanto en bonos como en acciones. Pero deberán tener un horizonte de largo plazo hasta que se logre disminuir la volatilidad macro”.

El objetivo que persiguen los asesores con este grupo selecto de clientes es darles un servicio integral, que resuelva varios aspectos y con foco en los resultados. “Cuando gerenciamos activos buscamos maximizar la rentabilidad después de impuestos, generando más flujos (alquileres, dividendos, intereses) y ganancias de capital (diferencias entre compras y ventas). Una de las formas es anulando cualquier intermediario que no agregue valor: de ahí que operamos vía discount-brokers en Estados Unidos`, detalla Sardans y agrega otro punto clave de su servicio: `Blindar sus bienes del ataque de terceras partes, lo cual hacemos mediante la implementación de fideicomisos o trusts familiares”. Mónica Fernández Mariano Galarraga, Banco Galicia.

Fuente: Revista Apertura

REVISTA INMOBILIARE – MÉXICO: Ventajas de los fideicomisos familiares al momento de heredar inmuebles

Fecha: 04 de diciembre, 2020

Si desea leer la nota en Revista Inmobiliare, haga click aquí

REVISTA INMOBILIARE – MÉXICO 🇲🇽: Ventajas de los fideicomisos familiares al momento de heredar inmuebles

“Lo curioso es que los protagonistas tenían al alcance los instrumentos y también los recursos, estamos hablando de trust o fideicomisos. ¿Por qué no los usaron? una gran cantidad por desconocimiento, por miedo, preconceptos y en algunos otros por dejadez”, explica Sardáns.

De acuerdo con los expertos los fideicomisos o trusts son instrumentos que existen en la mayoría de los países y que ayudan a prever los conflictos por herencia. “Sirven como una herramienta para que se establezca la protección de activos”, además que especifica claramente lo que va a suceder cuando fallece el fiduciario, comenta Acosta y complementa:

“Por qué no combinar lo que da un testamento, que es la planificación fiscal con la protección de activos, en una figura que es el fideicomiso, en el cual yo me cuido a mí mismo durante toda mi etapa de vida, protejo mis activos de cualquier ataque de terceros y además le estoy dando un elemento de planificación sucesoria mucho más poderosa que un testamento, porque el fiduciario va a poder tener instrucciones para cada heredero”.

Sin embargo, antes de adquirir un fideicomiso la persona tiene que estar seguros y conscientes de cuatro aspectos:

- Desprendimiento patrimonial, “lo que antes era mío y estaba mi nombre, mañana lo voy a ver a nombre de un fideicomiso”, ese es el primer paso, junto con el hecho de pensar asimila la propia muerte.

- No es para cualquier patrimonio ni es para cualquier familia, tiene que haber una relación costo/beneficio que justifique la inversión.

- El fideicomiso es un contrato legal que tiene que seguir una serie de pautas marcadas por la ley.

- “Saber que mi acto de crear un fideicomiso va a tener consecuencias impositivas, tengo que saber cuáles son y aceptarlas”.

Entre los temores más habituales para no utilizar un instrumento como son los fideicomisos está la incertidumbre sobre el proceso; sin embargo una compañía fiduciaria tiene protocolos establecidos que en cada uno de los casos se le explican al cliente.

Para conocer más sobre el tema, puedes escuchar la conversación completa en el siguiente link:

Fuente: Revista Inmobiliare

INFOBAE: Con Wall Street rompiendo récords, cómo invertir en el exterior desde la Argentina

Fecha: 28 de noviembre, 2020

Si desea leer la nota en Infobae, haga click aquí

INFOBAE 🇦🇷: Con Wall Street rompiendo récords, cómo invertir en el exterior desde la Argentina

Con el índice industrial Dow Jones de Wall Street en máximos nominales históricos, esta semana superó por primera vez los 30.000 puntos, y las expectativas respecto de una recuperación económica global pospandemia en aumento dados los resultados alentadores de las investigaciones para llegar a una vacuna contra el covid-19, la tentación para ahorristas argentinos sin tantas opciones de inversión a mano es la de volcar alguna parte de sus tenencias a activos en el exterior.

Los controles de cambio que rigen en el país desde 2019 no lo hacen fácil, y las consideraciones impositivas también pesan dado que los tributos locales se aplican con alícuotas diferenciales de acuerdo a si las tenencias están dentro o fuera del país.

Sin embargo, contra lo que se pueda temer, poner dinero a trabajar en acciones o bonos del exterior no está prohibido ni es imposible, más allá de que no esté facilitado. Y, aún sin propiamente sacar dinero del país, existen alternativas locales para apostar por activos de afuera.

La forma más fácil de invertir en acciones de empresas del exterior, que coticen en Nueva York u otros mercados como San Pablo, es a través de los Certificados de Depósito Argentino (Cedear). Se trata de uno de los activos que más atractivos generaron este año en el mercado local porque permiten invertir en pesos en acciones como Apple, Walmart o la minera Vale, entre muchas otras decenas, en la Bolsa porteña.

Se trata, en los hechos, de un inversión local. Agentes locales compran acciones de esas empresas en sus mercados de origen y, con autorización del regulador argentino, emiten los Cedear que luego se transan en pesos en el mercado porteño. Como están respaldados por la acción correspondiente, siguen el precio en dólares de la acción en el mercado en el que cotizan pero en pesos a un tipo de cambio similar al contado con liquidación.

Así, se puede atar las inversiones a la suerte de acciones extranjeras o de empresas argentinas que no cotizan en el país como MercadoLibre o Globant, y al mismo tiempo a los vaivenes de la brecha cambiaria.

Pero aunque sea una inversión local, el Cedear también es una vía para invertir fuera del país. Y esto es porque las normas vigente permiten convertir los certificados en las acciones que los respaldan. “Para invertir en EEUU vía Cedears, sólo se necesita una cuenta local. Los Cedear operan con un relación de conversión, porque es común que por cada acción se emitan varios certificados que son fracciones del valor total del papel. Pero con la cantidad de certificados necesarios para completar una acción, la conversión es muy simple aunque no está exenta de costos”, dijo José Bano de InvertirOnline.

Sin embargo, en el papel, la transferencia a una cuenta bancaria propia en el exterior no tiene límites. “Abrir la cuenta fuera del país no es difícil, de hecho la pandemia hizo que se agilizara muchísimo el proceso. Hoy las entrevistas de bancos de EEUU se hacen por Zoom, Meet o cualquier videoconferencia. Pero lo cierto es que los bancos locales arrastran los pies al hacer las transferencias, no lo hacen fácil, y eso lo hace algo más engorroso”, explicó Mariano Sardáns de FDI Gerenciadora de Patrimonios.

“La forma de transferir dólares hoy, con las normas vigentes, es a través de un agente de liquidación y compensación (Alyc), una sociedad de Bolsa. Se hace a través del dólar cable o contado con liqui. Si se parte de dólares, se compra un bono con dólares en el mercado local, se transfiere el bono a un broker del exterior, y se vende el bono a cambio de dólares. El costo es la diferencia entre el dólar MEP, local, y el dólar contado con liquidación que hoy ronda el 2,5%, pero que supo estar en el 10%”, dijo Sardáns.

Algunas de las sociedades de Bolsa, sobre todo las que desarrollaron plataformas de operación online, simplemente ofrecen la posibilidad de abrir una cuenta de inversión en EEUU al mismo que se abre una cuenta de inversión local.

“La única diferencia dentro de nuestras plataformas es un click para aceptar la apertura de la cuenta en EEUU y que hay que llenar un formulario extra llamado W8 que sujeta a los inversores a las condiciones impositivas estadounidenses”, dijo Bano. Las plataformas minoristas permiten invertir desde USD 1.000, o unos $150.000 convertidos al tipo de cambio contado con liquidación.

Para el proceso de comprar un bono y venderlo en el exterior rige un período de “parking” de 2 días si la operación empieza en pesos, ahora si la compra de los bonos se hace con dólares la acreditación en la cuenta en el exterior es prácticamente inmediata. Y si, en algún momento, se quiere traer el dinero de nuevo al país el proceso es el inverso: con dos días de espera si se pasa a pesos y ninguna espera si se pasa de dólares a dólares. En ambos casos, de entrada y salida, hay una comisión por la compra-venta de los bonos.

Si se eligen otras vías que no sean las plataformas locales para invertir afuera, lo que sigue es elegir el broker. “Existen opciones que permiten manejarlo desde acá o, desde la Alyc local, para dirigirlo al broker que se desee. Hoy los discount brokers como Robin Hood, E-Toro, Interactive Broker y otros son una revolución. No cobran o prácticamente no cobran comisión, pero son útiles para algunas formas de inversión como la inversión en acciones, pero muy poco prácticos para invertir en bonos argentinos o de países emergentes”, contó Sardáns.

“El tipo de inversión que se desea hacer es importante, porque empiezan a jugar cuestiones impositivas. Por ejemplo, las distribuciones de dividendos pagan en EEUU un withholding tax que llega hasta el 30%, más allá de lo que cobra el fisco argentino, y porque hay activos que están exentos”, agrega Sardáns.

Respecto del tratamiento impositivo, Sebastián Domínguez socio de SDC Asesores Tributarios explicó que las inversiones fuera del país están sujetas al Impuesto a las Ganancias y Bienes Personales, pero con excepciones y alícuotas diferentes según el tipo de inversión y los montos involucrados.

“Ganancias lo pagás sobre los resultados, mientras que Bienes Personales se aplican sobre el activo”, resumió Domínguez. “Por el tema de Ganancias, lo primero que hay que tener en cuenta es ver si se puede aplicar un algún tratado de doble tributación. Por ejemplo, los títulos del Estado brasileño no pagan Ganancias pero sí Bienes Personales. En cambio los bonos de Bolivia no pagan Ganancias ni Bienes Personales. Los bonos argentinos, aunque se operen desde afuera, están exentos de los dos”, agregó

“Los resultados de compra y venta, del capital, están alcanzados a la alícuota del 15% mientras que los rendimientos están alcanzados a la alícuota progresiva que puede llegar al 35%, por ejemplo intereses”, añadió.

Pero el peso quizás más importante es el del Impuesto a los Bienes Personales. “El año pasado se estableció un tratamiento diferente de Bienes Personales si el activo está en el país o en el exterior. Si están en el exterior, están gravados por la alícuota incrementada, salvo que se repatríe el 5% del total. Si no se quiere repatriar, la alícuota puede llegar al 2,25%. Eso implica que se necesita conseguir rentabilidades superiores a ese nivel, hay que tener en cuenta ese costo para invertir”, señaló.

Fuente: Infobae

EL CRONISTA: Finanzas

Fecha: 27 de noviembre, 2020

Si desea leer la nota completa del Suplemento del Cronista, haga click aquí

EL CRONISTA 🇦🇷: Finanzas

Compartimos la participación de Mariano Sardáns, CEO de FDI, en el Suplemento Finanzas del Diario El Cronista.

1 – ¿Cuáles son las expectativas y proyectos de su empresa para 2021 ?

2- ¿Cuáles fueron los principales obstáculos que enfrentó en 2020? ¿Qué balance realiza del año que termina?

3- ¿Qué políticas públicas podrían contribuir a darle impulso a su sector?

Mariano Sardáns CEO

FDI ASESORES FINANCIEROS

1 Consolidar el crecimiento regional en el área de gerenciamiento de activos, hoy con casi 1000 clientes en 14 países. Estamos dando respuesta a la mayor demanda en el área de servicios fiduciarios y protección de activos, sumando staff en EE.UU., España, México, Panamá y Curazao.

2 La pandemia fue una `prueba de estrés` para la empresa, tanto en lo que tiene que ver con el nivel de conocimiento de las normativas y operaciones en los países donde actuamos, como en la velocidad de respuesta a nuestros clientes. Excelente desde el punto de vista de los números de FDI. También en la adaptación a los cambios que estimulamos en nuestro staff, nuestro principal activo.

3 Que los reguladores en América latina establezcan acciones concretas en defensa de los inversores, entre los cuales debiese estar el trasparentar las retribuciones y/o conflictos de intereses que tienen los asesores con sus clientes.

Fuente: El Cronista