Categoría: FDI en los Medios

La Nación: Plan de negocios 2020 y nuevas oficinas

Compartimos la mención en el Diario la Nación sobre la inauguración de las nuevas oficinas de FDI.

La Gerenciadora de Patrimonios de FDI inauguró sus nuevas oficinas en la ciudad de Buenos Aires, en el marco por los festejos de sus primeros 20 años de vida, y anunció inversiones por US$ 5 millones. La empresa actualmente gerencia activos personales, familiares e institucionales por más de US$ 200 millones de clientes oriundos de países de América y Europa.

El Cronista: Con $ 8 hoy y paciencia, se puede comprar un dólar para recibirlo en el año 2037

![]() Descarga la nota Lea la nota original desde aqui

Descarga la nota Lea la nota original desde aqui

“El Mercado de Valores es el mejor lugar donde realizar la mayoría de las operaciones financieras que cualquier inversor necesita para hacer crecer o proteger su dinero”, aconseja Mariano Sardáns, CEO de FDI.

Hay una forma más barata de comprar dólares que ir al banco. Si esas divisas uno las piensa tener en una caja de seguridad, una opción es tenerlas directamente en la Bolsa, donde no sólo no se debe pagar el costo de mantenimiento del cofre, sino que además se recibe una renta.

¿De qué modo? Adquiriendo bonos que cotizan tanto en pesos como en dólares. De esta manera, uno los compra en pesos, y si espera hasta el vencimiento, puede cobrar directamente los dólares.

Contando los cupones y amortizaciones que van pagando, con el Bonar 19 se pueden comprar dólares a $ 16,37. Si se espera un año más, con el Bonar 20 se adquieren divisas a $ 15,45. Con el Bonar 21 se consiguen a $ 15,15, mientras que con el Argentina 2022 se logra moneda estadounidense por $ 14,52, ya que amortiza todo al final. Esta operación se puede hacer a través de cualquier sociedad de bolsa o con el área de inversiones del banco, abriendo una cuenta comitente.

No hace falta esperar hasta el vencimiento, porque hay un mercado secundario con liquidez en caso de que se necesite la plata.

Otra forma de dolarizarse

En tiempos donde algunos venden sus dólares para invertir en pesos debido a la combinación de altas tasas en esta moneda y expectativas de un dólar quieto en el mediano plazo, y otros compran dólares porque perciben muy barata su cotización, la clave se encuentra entonces en detectar el lugar más conveniente dónde realizar las operaciones de cambio.

La respuesta está en el Mercado de Valores y la operación es la conocida como dólar MEP, donde se puede hacer prácticamente en el instante, sin tener que esperar al vencimiento de un bono. “Se trata ni más ni menos de combinar la compra de un bono en una moneda, por el monto deseado, y la inmediata venta de esta posición en la otra moneda. El resultado es un tipo de cambio que generalmente está en el medio de las cotizaciones de compra y venta que se consiguen en los bancos”, detalla Mariano Sardáns, CEO de FDI.

El tipo de cambio final que conseguirá el ahorrista dependerá del nivel de comisiones que le cobren; ahí está el secreto. “El Mercado de Valores es el mejor lugar donde realizar la mayoría de las operaciones financieras que cualquier inversor necesita para hacer crecer o proteger su dinero. De hecho, nos permitió escapar en su momento del corralito, previo a ello del Plan Bonex y en los últimos años del cepo, gracias a la operación conocida como contado con liquidación”, aconseja Sardáns.

La columna de Mariano Sardáns con el periodista Carlos Clérici, en el programa “La otra agenda” de Eco Medios AM1220

Hoy charlamos sobre inversiones; finanzas personales y la encrucijada del ahorrista: en que debemos ahorrar?

Perfil: Tras las filtraciones fiscales

Compartimos una nueva columna sobre las filtraciones fiscales de AFIP con la mirada de Mariano Sardáns de CEO de FDI.

El domingo pasado, un medio periodístico publicó información patrimonial y fiscal de un listado de grandes contribuyentes argentinos. Se trataba de información que debiese ser privada y confidencial y, como tal, sólo conocida por el contribuyente y la AFIP.

Lo que demostró esta fuga de datos es que el sistema es permeable y falible.

Información tan sensible acerca de nuestro patrimonio y sobre cómo y dónde está distribuido puede caer en manos inapropiadas, con consecuencias que podrían ser nefastas.

¿Qué hacemos para protegernos? Está claro que la solución no pasa por `esconder` nuestros bienes a la vieja usanza; los intercambios y cruces de información fiscal lo hacen inviable.

La solución sí pasa por `adelgazar` nuestro patrimonio. ¿Cómo? Mediante el aporte de bienes o activos a un fideicomiso de administración argentino y/o del exterior.

Mediante esta herramienta, la próxima vez que haya otra filtración de datos, cada uno será responsable de qué bienes aparezcan a su nombre y cuáles a nombre del fideicomiso equis.

Obviamente, se trata de una solución que cumple con la normativa vigente. Lo que demostró la difusión de los datos es que el sistema es permeable y falible.

Prensa Económica: Las inversiones, ¿llegan o no llegan?

“Estoy viendo muchos empresarios que empezaron a invertir en sus empresas, ya sea financiándose a través de líneas bancarias subsidiadas o poniendo dinero de su propio bolsillo.” comenta Mariano Sardáns, CEO de FDI.

Esta es la pregunta que se hacen más que nada en el ambiente político; de hecho, desde la oposición la usan como chicana contra el gobierno. Lo que yo observo es una nueva actitud empresarial que no veía desde los años en los que vivía en los EEUU; empresarios incómodos pensando día y noche como ser más competitivos, como ser más eficientes, y hasta distintos para diferenciarse de la competencia. Los veo revisando si alguien más produce lo que ellos producen pero mejor y más barato; en este caso es mejor unirse y crear sinergias que competir y morir en el intento. Los veo analizando si tienen el personal apropiado en los puestos apropiados y haciendo los cambios que hacen falta para tener los mejores equipos. Los veo revisando mejoras en los procesos, en los tiempos de producción y en la atención, lo cual significa incorporación de tecnología y sistemas. A la pregunta de si llegan inversiones o no, respondo que estoy viendo muchos empresarios que empezaron a invertir en sus empresas, ya sea financiándose a través de las varias líneas bancarias a tasas subsidiadas que hay disponibles en el mercado o, directamente, a pesar de nuestro consejo de no hacerlo, aportando dinero de su propio bolsillo, lo cual implica muchas veces tener que desprenderse de inmuebles e inversiones que eran el ahorro para su jubilación. Recordemos que la economía argentina es una de las más cerradas del mundo. `Produjo` empresarios en tal estado de confort, que cazaban dentro del zoológico y donde lo más normal era la conformación de carteles u oligopolios, en donde todos estaban cómodos fijando los precios y poniéndose de acuerdo con las cuotas del mercado; claro, el consumidor no tenía otra opción que comprar lo que había y al precio que le decían. Al parecer, las cosas empiezan a cambiar para el bien de todos.

Estoy viendo muchos empresarios que empezaron a invertir en sus empresas, ya sea financiándose a través de líneas bancarias subsidiadas o poniendo dinero de su propio bolsillo.

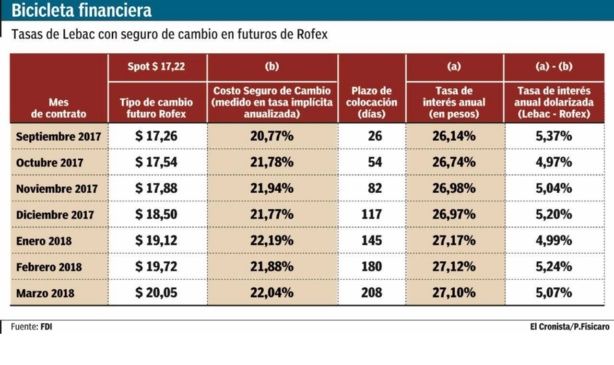

El Cronista: Bicicleta de Lebac con futuros rinde 5% anual en dólares: le gana a la Lete, que da 3%

![]() Descarga la nota Lea la nota original desde aqui

Descarga la nota Lea la nota original desde aqui

“La novedad es que ahora la curva de tasas es positiva, pues las letras largas pagan más que las cortas”, advierte Mariano Sardáns, CEO de FDI.

Si bien muchos inversores se tientan con las Letes, que rinden 3%, hay otro instrumento que le gana: la bicicleta de Lebac con futuros arroja un 5% anual. Pero las personas físicas deben pagar el 35% de ganancias. Para evitar esto, la industria diseñó fondos específicos de sintéticos, ya que los fondos están exceptuados de ganancias para personas físicas (no para jurídicas). la otra ventaja de estos fondos ad hoc es que se dispone de liquidez inmediata.

“Desde inicios del año hasta ahora, la cuotaparte de este fondo se apreció casi 10% en dólares si se anualiza el rendimiento”, revela Gustavo Cañonero, partner del Grupo SBS. La compañía había armado un fondo especial durante el Gobierno anterior, en pleno auge de los contratos de futuros de Rofex, pero que sigue funcionando para evitar a los ahorristas el dolor de cabeza de las compras y desarmes, y de pagar ganancias.

La Lete a 203 días (vence el 16 de marzo del 2018) pagó tasa anual en dólares de 2,81%, mientras la Lete a 385 días (vence el 14 de septiembre de 2018) pagó tasa anual en dólares de 3,14%, aunque sin contar comisiones, que suelen ser del 0,3% en promedio, lo mismo que las Lebac. Aunque para hacer futuros hay que agregarle el 0,5% promedio de Rofex.

“Quedó excelente para hacer sintético: en parte por las menores expectativas de suba del dólar (menor costo del seguro de cambio) y, por otro lado, por la suba de tasas de Lebac a través del mercado secundario que está haciendo el Banco Central desde hace unos días para los plazos largos. La novedad es que ahora la curva de tasas es positiva, pues las letras largas pagan más que las cortas”, advierte Mariano Sardáns, CEO de FDI.

A su entender, el sintético es mucho más conveniente y flexible que las Letes, dado que se puede desarmar en cualquier momento y es cada vez más fácil de operar y accesible a través de cualquier sociedad de bolsa. “Nosotros lo estamos usando mucho tanto para personas físicas o empresas que quieren mantener sus saldos transitorios dolarizados hasta la fecha del pago de un auto cuyo valor está dolarizado o de pago de una importación o insumos dolarizados”, comenta.

Para hacer esta bicicleta, hay que utilizar el precio de cierre de Rofex y offer de Lebac: el offer es el precio que se debe pagar cuando se compra. Un tema a considerar es que los meses de abril y mayo de Rofex tiene muy poca liquidez, y el Rofex es indicaticativo porque realmente se mueve durante el día.

Febrero, en cambio, puede ser un buen mes, ya que representan unos seis meses de inversión y bastante liquidez. Esto daría 5,6% contra 3% de una Lete de un año o 2,79% de una Lete de seis meses. la ventaja de la Lete, para quien ingresa con pesos, es que se accede a una cotización del dólar por lo general 20 centavos mejor que la del minorista, según refleje la Comunicación A 3500 (mayorista).

“Lo que hay que tener en cuenta es que si se le gana al Rofex (el precio final es mayor que el de compra, o la devaluación mayor al porcentaje implícito de las tasas de Rofex), se debe pagar el 35% del impuesto a las ganancias sobre esa utilidad. De todos modos, la ganancia se da si el peso está por arriba del contrato; por ejemplo, si se compra a seis meses, sólo se paga si el peso está por arriba de $ 19,10”, precisa Cañonero.

La columna de Mariano Sardáns con el periodista Carlos Clérici, en el programa “La otra agenda” de Eco Medios AM1220

Nuestro tema de hoy: Todo lo que tenés que saber sobre cómo funcionan las cajas de ahorro para menores. Una excelente oportunidad para que los adultos comencemos a inculcar la cultura del ahorro en nuestros hijos.

Diario Crónica: El gobierno porteño recibirá a las inmobiliarias, que plantearán cambios a la nueva ley de alquileres

![]() Descarga la nota Lea la nota original desde aqui

Descarga la nota Lea la nota original desde aqui

“Las cuotas de los créditos en los mismos niveles que los alquileres obligará a los propietarios a asumir ese costo.” comenta Mariano Sardáns, CEO de FDI.

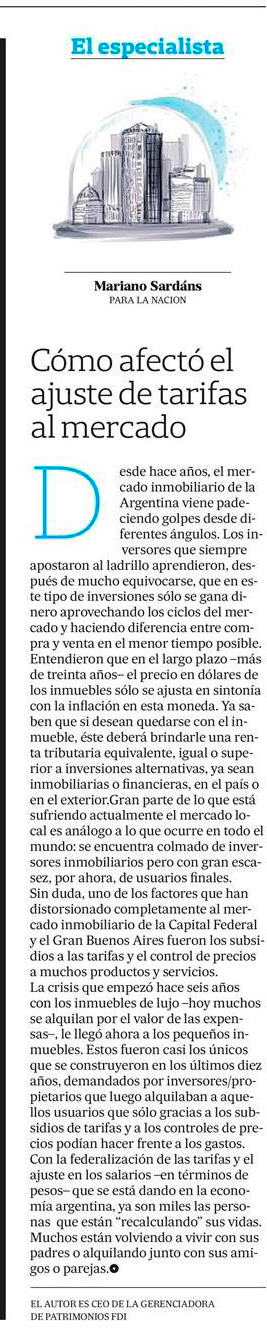

La Nación: Cómo afectó el ajuste de tarifas al mercado

“La crisis que empezó hace seis años con los inmuebles de lujo -hoy muchos se alquilan por el valor de las expensas-, le llegó ahora a los pequeños inmuebles.” advierte Mariano Sardáns, CEO de FDI.

Desde hace años, el mercado inmobiliario de la Argentina viene padeciendo golpes desde diferentes ángulos. Los inversores que siempre apostaron al ladrillo aprendieron, después de mucho equivocarse, que en este tipo de inversiones sólo se gana dinero aprovechando los ciclos del mercado y haciendo diferencia entre compra y venta en el menor tiempo posible. Entendieron que en el largo plazo -más de treinta años- el precio en dólares de los inmuebles sólo se ajusta en sintonía con la inflación en esta moneda. Ya saben que si desean quedarse con el inmueble, éste deberá brindarle una renta tributaria equivalente, igual o superior a inversiones alternativas, ya sean inmobiliarias o financieras, en el país o en el exterior.Gran parte de lo que está sufriendo actualmente el mercado local es análogo a lo que ocurre en todo el mundo: se encuentra colmado de inversores inmobiliarios pero con gran escasez, por ahora, de usuarios finales. Sin duda, uno de los factores que han distorsionado completamente al mercado inmobiliario de la Capital Federal y el Gran Buenos Aires fueron los subsidios a las tarifas y el control de precios a muchos productos y servicios. La crisis que empezó hace seis años con los inmuebles de lujo -hoy muchos se alquilan por el valor de las expensas-, le llegó ahora a los pequeños inmuebles. Estos fueron casi los únicos que se construyeron en los últimos diez años, demandados por inversores/propietarios que luego alquilaban a aquellos usuarios que sólo gracias a los subsidios de tarifas y a los controles de precios podían hacer frente a los gastos. Con la federalización de las tarifas y el ajuste en los salarios -en términos de pesos- que se está dando en la economía argentina, ya son miles las personas que están `recalculando` sus vidas. Muchos están volviendo a vivir con sus padres o alquilando junto con sus amigos o parejas

El Cronista: Bonos que ajustan por inflación llegan a ganarle a la Lebac

![]() Descarga la nota Lea la nota original desde aqui

Descarga la nota Lea la nota original desde aqui

“Si mantenemos el BONCER 2021, hasta su vencimiento re-invirtiendo todos los cupones, vamos a lograr una tasa de interés real positiva -por encima de la inflación- del 4,34%” advierte Mariano Sardáns, CEO de FDI.

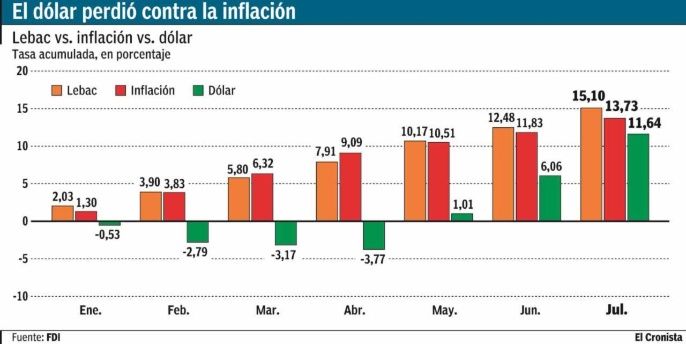

Desde el inicio de la actual administración del Banco Central, las Lebac le están ganando a la inflación pero por muy poco. Desde el 1 de enero hasta el 31 de julio de este año, la Lebac había brindado una tasa acumulada de apenas un poco más del 1% por encima de la inflación: 15,10% Lebac, versus 13,73% inflación y 11,64% del dólar.

Para asegurarse un rendimiento por encima de la inflación, aún mayor al que brinda la Lebac, se debe utilizar los bonos que ajustan de acuerdo al Coeficiente de Estabilización de Referencia (CER). Este índice es elaborado por el BCRA, es similar al IPC (índice de precios al consumidor) que publica el INDEC y mide el nivel de inflación.

El capital de estos bonos ajusta todos los días en base a la evolución del coeficiente CER. A modo de ejemplo, si a principio de año el valor del capital del bono era de $ 100 y el año cierra con una inflación del 20%, el valor del capital del mismo pasa a ser $ 120.

A su vez, la tasa del cupón o interés del bono se paga en relación con el valor ajustado del capital. Por lo tanto, si es del 3%, y asumiendo que sólo paga interés una vez al año, a principio de año en el ejemplo utilizado el bono pagó un interés de $ 3 (3% de $ 100), mientras que un año después pagó un interés de $ 3,60 (3% de $120).

“Uno de los bonos que estamos incorporando en nuestras carteras es el Boncer 2021, el cual tiene un cupón/interés del 2,50%. A los precios actuales paga una TIR del 4,34% (más CER o inflación). Es decir, que si mantenemos el bono hasta su vencimiento re-invirtiendo todos los cupones, vamos a lograr una tasa de interés real positiva -por encima de la inflación- del 4,34%”, advierte Mariano Sardáns, CEO de FDI.

Por ejemplo, si la inflación promedio de acá al vencimiento es del 20%, va a tener un rendimiento del 25,21% (1,20 x 1,0434).

Lo negativo de este bono frente a las Lebac es que se está invirtiendo a un mayor plazo. La Lebac más operada es la de 35 días, mientras que el Boncer 2021 tiene un plazo de cuatro años. Los instrumentos de plazo más corto suelen ser menos volátiles que los de más largo plazo, ya que estos tienen sus cobros comprometidos por un tiempo mayor y, por ende, presentan una incertidumbre relativamente mayor en su cobro.

Así, las Lebac se comportan como plazo fijos, casi sin volatilidad dado su plazo tan corto. El Boncer 2021, por tener un plazo bastante mayor, va a experimentar una mayor volatilidad en su precio, por lo cual no resulta un instrumento adecuado para invertir dinero que uno pueda llegar a necesitar en el corto plazo.