News & Press

Follow our blog and stay up to date.

AGENCIA ESTATAL DE NOTICIAS XINHUA (China): Economista destaca reclasificación de Argentina como “mercado emergente”

Fecha: 17 de mayo, 2019

AGENCIA ESTATAL DE NOTICIAS XINHUA (China): Economista destaca reclasificación de Argentina como “mercado emergente”

La reciente decisión del proveedor mundial de índices bursátiles Morgan Stanley Capital International (MSCI) de reclasificar a Argentina como un mercado emergente “abre una ventana de posibilidades importantes de posibles inversiones”, apuntó en entrevista con Xinhua el economista argentino, Pablo Salvador.

Consultado sobre el anuncio de MSCI, el cual vuelve a otorgar al país sudamericano una categoría que había perdido hace más de una década, Salvador la consideró una buena noticia aunque indicó que no necesariamente implique para el país una lluvia de inversiones inmediata.

“Lo que gana Argentina hoy es que ahora está bajo la órbita de los fondos que están circulando en los países emergentes, y que mucho de estos países no podían invertir en Argentina, algo que ahora sí podrán hacer”, dijo el profesor de la Universidad Nacional de Cuyo.

La decisión, que involucra directamente a ocho firmas argentinas, entre las que figuran entidades financieras,empresas de telecomunicaciones y energéticas, implicaría para el país un “mercado de capitales más amplio”, apuntó Salvador.

“También mayores inversiones en infraestructuras en caso de que éstas lleguen, lo cual no significa que vaya a haber una lluvia de inversiones”, enfatizó.

Al igual que el economista, analistas citados por la prensa local reaccionaron ante el anuncio de MSCI coincidiendo en que impacta en el destino que tendrán millones de dólares de inversiones financieras.

“Para un mercado argentino que en los últimos meses estuvo escaso de divisas internacionales, la llegada de dólares frescos podría aliviar la presión sobre el tipo de cambio y reducir la volatilidad cambiaria”, reflejó el diario local “La Nación”.

“Pero además permitiría ampliar la cantidad de financiamiento disponible para que más empresas puedan acceder al capital a un costo más barato, un beneficio no menor para un mercado financiero que está lejos del potencial que tiene la Argentina acorde a su Producto Bruto Interno (PBI)”, agregó la periodista especializada en economía, Sofía Diamantes.

En un modo alegórico, Salvador agregó que “es como tener una tienda en un centro comercial de alta gama, donde van a pasar muchos clientes y existe alta posibilidad de que estos clientes van a ingresar”.

No obstante, el también articulista del diario “Cronista” advirtió posibles dificultades en la llegada de inversiones a Argentina, a razón de las elecciones presidenciales del próximo 27 de octubre así como las primarias que se celebrarán en agosto.

Para otros analistas como Mariano Sardáns, director Ejecutivo de la gerenciadora de patrimonios FDI, la reclasificación de Argentina podría permitir una mayor toma de bonos argentinos que influiría en una suba de sus precios y así se podría ofrecer menores rendimientos.

“El gobierno puede emitir bonos a un costo más bajo, que le permite restructurar la deuda vieja a un valor más barato y pagar menos intereses; si el gobierno se financia más barato, también lo hacen las empresas y las personas”, puntualizó el analista citado por medios locales.

El pasado 21 de febrero, MSCI había situado a Argentina en una categoría dual llamada “Mercado Emergente-Frontera (FEM, por sus siglas en inglés).

La decisión de MSCI estuvo soportada en el impacto que tuvo la devaluación del peso argentino, la moneda local, en el ingreso per cápita. Cabe destacar que en 2018, el peso se depreció frente al dólar al menos un 50 por ciento.

Leer la nota original desde aquí

APERTURA: Los verdaderos riesgos de una dolarización

Fecha: 17 de mayo, 2019

APERTURA: Los verdaderos riesgos de una dolarización

Qué posibilidades hay de una nueva corrida luego de las PASO. ¿Alcanzarían los dólares? Cuáles son los escenarios que podrían dispararla, según los analistas. “La dolarización depende fundamentalmente de la tasa de interés de los plazos fijos y de la relación que exista con la inflación. O sea, va a depender de cuánta tasa positiva (tasa por sobre inflación) se le dé al ahorrista”, dispara desde el vamos Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI.

Desde su óptica, la tasa positiva evita la dolarización, ya que el ahorrista ve protegido su dinero del efecto de la inflación: “Esto es lo que sucedió desde la segunda mitad de diciembre hasta que en marzo -con el dato de la inflación de febrero- tuvimos la sorpresa que la tasa de interés que se le estaba dando al ahorrista no llegaba a cubrir de la inflación. Similar situación sucedió en abril, con el dato de la inflación de marzo”.

El dólar volvió a estar quieto desde que se “presionó” a los bancos para que hicieran la mayor transferencia posible de la tasa de la Leliq a la tasa de los plazos fijos. También contribuyeron las liquidaciones del campo y del Tesoro a partir del 15 de abril. “El escenario de la dolarización, entonces, va a depender de que el ahorrista común perciba que conviene más colocarse en pesos que en dólares, porque la tasa del plazo fijo lo va a proteger de la inflación”, considera Sardáns.

El escenario electoral y la polarización Cristina Fernández-Macri es probable que también genere un ruido que haga subir el dólar. ¿Alcanzarían los dólares si hay una nueva corrida? A su entender va a depender del tipo cambio. A este tipo de cambio ($ 46 al cierre de esta nota), la cantidad de pesos circulante en relación a las reservas, no, argumenta. “Si bien no es nuestro escenario base, no debe descartarse una presión dolarizadora hacia las PASO. El primer condicionante es la situación internacional. Hasta el momento, 2019 nos ha sorprendido gratamente desde ese punto de vista. Entre fines de 2018 y comienzos de este año tanto la Fed de Estados Unidos como el Banco Central Europeo han virado hacia políticas monetarias tendientes a mantener la liquidez internacional y morigerar las expectativas de desaceleración económica global. Es crucial que el contexto siga con ese horizonte”, señala Norberto Sosa, director de InvertirEnBolsa.

El segundo aspecto es el regional. Con el estado de situación del nivel de actividad local es muy relevante el grado de tracción que genere Brasil. Se calcula que por cada punto de crecimiento del PBI de Brasil, el producto argentino sube un cuarto de punto. Las expectativas de crecimiento del país vecino sé redujeron a 2,1 por ciento, desde un 3 por ciento a principios de año. El contexto más complejo al esperado que está transitando el presidente Jair Bolsonaro explica ese recorte.

“Entrando a los temas locales, sin dudas la incertidumbre política ha erosionado las expectativas. Si bien desde el punto de vista de los equilibrios básicos hoy la Argentina ha mejorado en el terreno fiscal y externo, la falta de reactivación retroalimenta la incertidumbre política. Desde el punto de vista de la política, será relevante monitorear la convención de la UCR de mayo, para saber si siguen en Cambiemos o pasan a apoyar a Lavagna y el cierre de listas de junio. Mientras tanto, seguiremos las encuestas”, indica Sosa.

Es relevante que la demanda de dólares se mantenga en el actual nivel de aproximadamente US$ 375 millones diarios (contado inmediato), el cual está contenido por la política monetaria contractiva. La oferta de “agrodólares” ayuda en el segundo trimestre del año, pero luego va menguando: abril US$ 120 millones, mayo US$ 130 millones, junio US$ 120 millones, julio US$ 110 millones, agosto US$ 90 millones y septiembre US$ 80 millones (promedios diarios).

En ese contexto, las ventas que realizará el Tesoro ayudarán a contener la demanda, aunque lo ideal sería que no vendiera y que en su lugar pudiera colocar deuda en pesos. La intención del FMI era dejar la mayor cantidad de dólares posibles para el saldo inicial de caja de 2020 y de esa forma ayudar a mejorar el riesgo país.

En el caso de que la demanda aumente, ya sea por cualquiera de los aspectos mencionados (situación internacional, regional, aumento de la incertidumbre política, falta de reactivación), es difícil definir si los dólares alcanzarían para una corrida. Reservas y demanda de dólares Desde una rápida visión del balance del BCRA, la relación pasivos monetarios reservasinternacionales sugeriría que el tipo de cambio de convertibilidad está próximo a los actuales niveles de “Si la tasa real es similar a la tasa en dólares, la probabilidad de una dolarización por una corrida cambiaría es baja”. Mauro Mazza, Bull Market Brokers. cotización del tipo de cambio. El problema es que de los actuales niveles de reservas (US$ 72.330 millones al 24 de abril), solo unos US$ 20.000 millones estarían disponibles para atender demandas de pesos.

Con respecto a la cantidad de pesos que deberían soportar las reservas, es materia de debate. Ajuicio de Sosa, corresponden los pasivos monetarios; para los más ácidos, hay que tomar los depósitos. Hay que tener en cuenta que es imposible que todos los pesos de la economía vayan a demandar dólares, dado que la economía también necesita pesos para funcionar. Más allá del debate, si la demanda aumenta, el tipo de cambio se alterará y, según sea el causal, el FMI tendrá más o menos intención de flexibilizar las condiciones del acuerdo.

“El ahorro de los argentinos ya está dolarizado. Los mismos inversores que quisieron hacer carry trade en 2016 y 2017, y que en 2018 se les aguó la fiesta, aprendieron la lección. La supervivencia de lo que queda colocado en pesos está relacionada con las chances que tenga Cristina de ganar. A medida que aumentan, los pesos corren más peligro”, analiza Daniela Wechselblatt, titular de DW Global Investments.

La analista considera que el mercado ahora está en su peor momento y en un nivel elevadísimo de desconfianza, con un riesgo país que supera los 900 puntos básicos, un dólar atado con alambres y un FMI que deja poco margen de maniobra para no despilfarrar dólares en mantener el tipo de cambio.

Si hay una corrida real no hay dólares que alcancen ni en la Argentina ni en ningún país, dispara Wechselblatt: `Ni perdamos en hacer cuentas sobre los dólares en depósitos a la vista, liquidación de exportaciones y demás. Las corridas tienen que ser frenadas, es la base de la confianza en el sistema. En este momento tenemos un Banco Central con pocas herramientas`.

La condición que impuso el FMI es la de no salir a contener el dólar utilizando reservas y desde los últimos meses del año pasado la Argentina adoptó un sistema de bandas de flotación donde la autoridad monetaria solo puede intervenir en los extremos. En abri, el BCRA congeló hasta fin de año el piso y el techo de la banda de no intervención (en $ 39,75 y $ 51,45, respectivamente), a fin de reducir la volatilidad cambiaría. Y al cierre de esta edición, se pactó con el organismo la posibilidad de intervenir discrecionalmente con ventas aun dentro de la banda. Mientras el Tesoro puede subastar hasta US$ 60 millones diarios desde abril, se subió el monto que está autorizado a vender el BCRA si el dólar perfora el techo de $ 51,45: US$ 250 millones diarios.

Para Wechselblatt, de todas formas, la forma de intervención es como un juego de soldados, compara: frenar una corrida cambiaría con US$ 60 millones diarios es como decir que el BCRA cuenta con 1000 soldados pero solo están autorizados a enviar al frente de batalla de a 10 para combatir a 100. “Pueden resistir golpes suaves pero uno a uno caerán. Por eso la única herramienta contundente que les queda en este momento es la tasa de interés”, sostiene.

Según Santiago Llull, vicepresidente de Futuro Bursátil, la dolarización de carteras ya empezó a principio de año, y nadie le cree a la tasa en pesos, sobre todo si solo impacta sobre los bancos. Pero el resultado de las PASO -según cual sea- puede acelerarla. “Las compras minoristas y la fuga de capitales se acrecentaría y obviamente el campo frenaría la liquidación. El único escenario que dispara una corrida es la pérdida de confianza, la no entrada de divisas y que el dólar empiece a tocar la banda superior en momentos de aguinaldo y de mayor dinero en la calle. Veremos en ese momento cómo está el termómetro de la sociedad”, se pregunta Llull. Bonos en pesos Mauro Mazza, de Bull Market Brokers, observa que cuando la tasa real es neutra o negativa el riesgo de una dolarización y, sobre todo, la velocidad con que esta se da es 50 por ciento más fuerte que cuando la tasa es real y lo suficientemente alta: “Lo que nos enseñaron las últimas crisis es que si la tasa real es similar a la tasa en dólares, la probabilidad de una dolarización que genera una corrida cambiaría es baja”.

El miedo para Mazza no es tanto la dolarización de los ahorristas si la tasa se mantiene por encima de la inflación, sino lo que pueda pasar con el stock de deuda en manos de inversores del exterior, principalmente los pagos de cupones de la deuda en pesos emitida durante 2017 y el primer semestre de 2018. “Desde octubre del año pasado los inversores han tendido a dolarizar los pagos de renta. Es el caso de los bonos soberanos a tasa fija conocidos como Bote 2020 2023 2026 y la renta de los bonos Dual”, informa.

De ahí que hoy lo más preocupante del Gobierno no deben ser los ahorristas, que en los últimos meses han demostrado ser los que más prefieren estar en pesos que en dólares si perciben la tasa como suficientemente alta; lo que más le preocupa hoy es el pago que se haga del Bono Dual 2019 que amortiza capital la semana previa al cierre de las candidaturas del 22 de junio.

El bono Dual se liquida el 21 de junio y los inversores del exterior pueden no saber entonces si Cristina será o no candidata, en caso de que se definiera sobre la hora. Si se da ese escenario, habría riesgo de dolarización la semana del pos cierre de las listas. “Hoy es la única amenaza estructural del mercado de cambio. No vemos en los ahorristas con una tasa real superior al 6 o 7 por ciento como un riesgo”, insiste Mazza. “El Gobierno debe ser consciente de que Cristina candidata le resta más que Cristina no candidata, por la volatilidad cambiaría que genera”, concluye. Mariano Gorodisch. us$ 4695 Millones Sumó el atesoramiento de dólares el primer trimestre de este año. Fuente: BCRA.

LA NACIÓN: La Argentina vuelve a ser “mercado emergente”

Fecha: 14 de mayo, 2019

LA NACIÓN: La Argentina vuelve a ser “mercado emergente”

La Argentina logrará el ansiado ascenso a “mercado emergente”, una mejora en el estatus del país en los mercados financieros que beneficiará en el corto plazo a ocho empresas locales que cotizan en Wall Street y que, se prevé, puede llegar a facilitar una inyección de fondos frescos para la economía justo cuando el país intenta dejar atrás la crisis que abrió la corrida cambiaria del año pasado.

La sociedad Morgan Stanley Capital International (MSCI), referente global en el diseño de índices que se utilizan para canalizar inversiones, confirmó que la Argentina se unirá a países como China, Brasil, Colombia y Rusia dentro de la categoría “mercado emergente” con un peso de 0,26%, y dejará el grupo de naciones conocido como “mercados frontera” a partir del 28 de este mes, tras el cierre de los mercados.

Como resultado de esa reclasificación, los índices MSCI Argentina se sumarán a los índices “MSCI Mercados Emergentes” y “MSCI ACWI”, índice insignia de MSCI, que incluye acciones de 23 mercados desarrollados y 24 emergentes, según la empresa. El giro permitirá mejorar el acceso del país a fondos frescos, según analistas y el Gobierno.

En la práctica, y una vez que se concrete el ascenso, la reclasificación redundará en que ocho acciones de empresas argentinas que cotizan en Wall Street recibirán una inyección de fondos de inversores institucionales que guían sus desembolsos según la composición de los índices elaborados por MSCI. Por ahora, las empresas que cotizan en la bolsa local quedarán excluidas de ese empujón.

Las estimaciones privadas sobre el volumen de fondos frescos que podrían caer para la economía por la reclasificación han oscilado en gran parte porque están atadas a cuántas empresas serían incluidas en el índice y a la magnitud de los efectos colaterales positivos por la mejora. El banco de inversión JP Morgan había estimado que la Argentina podría recibir unos US$3800 millones, pero otras proyecciones más optimistas llevan ese monto hasta un rango de US$7000 millones a 10.000 millones. Al final, MSCI decidió incluir ocho papeles. El índice anterior sumaba 14 compañías.

“MSCI reclasificará los índices de MSCI Argentina de mercados frontera a mercados emergentes en un solo paso, coincidiendo con esta revisión del índice. Ocho valores argentinos se agregarán a un peso agregado de 0,26% en el índice MSCI Mercados Emergentes”, indicó la sociedad en un comunicado.

Las ocho empresas que quedaron incluidas en el índice MSCI Argentina son Telecom, YPF, Grupo Galicia, Banco Macro, Globant, Pampa Energía, TGS y BBVA Banco Francés.

“Entrar a emergente significa que ingresa más dinero para invertir en acciones argentinas, lo que a su vez permite que salgan nuevas empresas a la Bolsa. Es un método más de financiación que abre la puerta a bajar el costo de capital para las empresas”, explicó Mariano Sardáns, CEO de FDI. Aunque la confirmación del “ascenso” de la Argentina es una nueva muestra de confianza, difícilmente ofrezca por ahora un alivio amplio para la economía en el corto plazo, en momentos en los cuales la reactivación que había comenzado a despuntar en el primer trimestre ofrece signos de zozobra ante la última ronda de volatilidad y la incertidumbre política, y la inflación prevista para fines este año se acerca al pico registrado el año anterior.

La reclasificación, por otro lado, sí permitiría a las empresas acceder a mejores condiciones de financiamiento, un avance que puede ayudar a destrabar proyectos de inversión.

El año anterior, cuando se conoció la decisión, el Gobierno había celebrado la noticia. Un video del Ministerio de Hacienda, difundido en Twitter, afirmó que la mejora permitirá desarrollar el mercado de capitales, acceder a una tasa de interés menor y sumar más inversiones y empleos.

Gustavo Neffa socio de ReseaRch foR TRadeRs Msci confirmó que el índice de la argentina será “emergente”, dejando de ser “mercado frontera”

Santiago López Alfaro delphos invesTMenT “el país representará 0,26% del índice. cumple con lo prometido, pero con una ponderación muy escasa”

Diego Martínez Burzaco diRecToR de MB inveRsiones “Arabia Saudita, también ascendida a emergente, representará 5,5 veces nuestro tamaño: 1,42%”

Leer la nota original desde aquí

LA NACIÓN: Cómo es el portafolio de Mariano Sardans, CEO de la gerenciadora de patrimonios FDI

Fecha: 12 de mayo, 2019

LA NACIÓN: Cómo es el portafolio de Mariano Sardans, CEO de la gerenciadora de patrimonios FDI

Cartera personalizada

No hay una cartera ideal. Cada inversor debe tener una que se ajuste a sus particularidades y necesidades. Debe armarse incluyendo y considerando todos sus activos: bonos, acciones, inmuebles y participaciones societarias (por ejemplo, su empresa). Cada inversor debe tener su plan de inversión de acuerdo a la situación y estructura patrimonial del cliente, así como también de sus flujos de fondos (ingresos y egresos presentes y futuros).

Bonos

Para el inversor que reside en la Argentina, los bonos argentinos son los más rentables comparados con cualquier alternativa del exterior, no solo por la tasa que pagan, sino también por su bajo impacto tributario. Son los que pagan la mayor Tasa Tributaria Equivalente (TTE), seguidos por los del gobierno de Brasil. La TTE se calcula sumándole el impacto impositivo (Ganancias y Bienes Personales) a la Tasa Interna de Retorno (TIR) del bono. La LETE en dólares emitida por el gobierno argentino es la alternativa que tienen los inversores que buscan una TTE muy conveniente y un vencimiento corto y asegurado por el programa financiero del FMI. Quienes tienen su dinero en el exterior, desde donde no es posible el acceso a las LETE (o se lo hace muy caro), la letra del gobierno de los Estados Unidos con vencimiento a seis meses puede ser una buena alternativa para ganar tiempo y estar cubierto de la inflación de este país, mientras se espera el desenlace electoral de este año, para luego decidir a más largo plazo.

Acciones

Nuestra filosofía ha sido siempre desincentivarle al residente argentino el invertir en acciones de empresas locales. En el país ya tiene su fuente de ingresos -trabajo, empresa y/o comercio- y hasta su vivienda. Diversificarse ha sido siempre una decisión acertada, más aún si tenemos en cuenta que en el mundo hay mercados de acciones más baratos, líquidos y transparentes que el argentino.

Leer la nota original desde aquí

RADIO CULTURA: Entrevista a Mariano Sardáns, en el programa Mensaje Directo de Laura García y Martín Dinatale

Entrevista a Mariano Sardáns, en el programa Mensaje Directo de Laura García y Martín Dinatale

Comentarios de: Mariano Sardáns

DATAZO Financiero / Tributario

DATAZO Financiero / Tributario

Mariano Sardáns

CEO de FDI.

Gerenciadora de Patrimonios

Solicitá asesoramiento por este tema aquí.

EL CRONISTA: Quién es Quién: Finanzas

Fecha: 30 de abril, 2019

EL CRONISTA: Quién es Quién: Finanzas

Mariano Sardáns

Presidente y CEO

FDl ASESORES FINANCIEROS

Rubro: Servicios financieros & fiduciarios

Dirección: Avenida del Libertador 6250, Piso 9. CABA

Telefono: 0310-777-5000

Web: www.fdinternational.com

Facebook:/FDl.patrimonios

Twitter: @FDIadvisors

Empleados: 23

Propietarios y principales accionistas: Fernando Diaz y Mariano Sardáns

Máximos responsables por área: Family Office: Fernando Díaz & Rodrigo Gamarci

Servicios Financieros: Mariano Sardáns

Servicios Fiduciarios: Juan Cruz Acosta Güemes

Oficial de Cumplimiento: Daniel González Posse

Gerente Comercial y Operaciones: Franco Tarducci

Departamento Atención al Cliente: Allison Kosydar & Lady García

Departamento Back Office: Julieta Lacave

Administración: Gabriela Vigo

Solicitá asesoramiento por este tema, desde aquí

LA NACION: La inflación dificulta el cálculo del impuesto a la renta financiera

Fecha: 27 de abril, 2019

LA NACION: La inflación dificulta el cálculo del impuesto a la renta financiera

La reglamentación del impuesto a la renta financiera se publicó hace casi cuatro meses, pero todavía los contadores, tributaristas y agentes financieros están estudiando cómo reunir y presentar todo el “laberinto” de información -como ellos lo llaman- ante la Administración Federal de Ingresos Públicos (AFIP) en menos de dos meses. Ayer, el organismo recaudador reglamentó la forma de presentar la declaración jurada y el pago del impuesto a la renta financiera por parte de los contribuyentes. A través de la resolución general 4468, publicada en el Boletín Oficial, se detalló el alcance de la declaración jurada, que resulta independiente de la que corresponde al impuesto a las ganancias, para simplificar el trámite. Esto se debe a que no todos los contribuyentes alcanzados por este impuesto están inscriptos necesariamente en Ganancias. La declaración jurada deberá presentarse hasta el 19 de junio para los CUIT terminados en 0,1,2y 3; hasta el 21 para 4,5 y 6, y el 24 para 7,8 y 9. En tanto, las fechas de pago serán hasta los días 21,24 y 25 de junio, respectivamente.

Si bien se trata de un impuesto que rige en la mayoría de los países del mundo, en la Argentina es difícil de estimar las ganancias de los activos financieros en un contexto de inflación alta y de mucha volatilidad del tipo de cambio. En junio, los contribuyentes deberán informar ante la AFIP las rentas derivadas de los plazos fijos, acciones, bonos o las cuotapartes en fondos comunes de inversión, entre otros activos, del año 2018. Para ello, las entidades financieras, como bancos y agentes de bolsa, trasmitieron primero a la AFIP, y luego a sus clientes, los intereses y rendimientos obtenidos producto de la colocación de estos instrumentos. El Banco Galicia, por ejemplo, ya indicó: “La norma no presenta problemática alguna y disponemos de la información necesaria para su cumplimiento en tiempo y forma”.

El mínimo no imponible está establecido en $66.917 -se actualiza a $104.735,77 para el corriente año- y el gravamen es del 5% para las inversiones realizadas en pesos o del 15% para las rentas en moneda extranj era o indexadas por UVA (unidad de valor adquisitivo) o por CER (coeficiente de estabilización de referencia).

Según la AFIP, habrá dos formularios: el 2022, para informar los rendimientos, y el 2023, para las rentas obtenidas por la venta, cesión, donación o transferencia de derechos sobre inmuebles durante el año pasado. En este último caso, el contribuyente que haya comprado y vendido el año pasado su propiedad debe pagar una alícuota del 15% sobre la ganancia obtenida entre ambas propiedades, en lugar del impuesto a la transferencia del inmueble (ITI), que representaba un 1,5% sobre el valor total del inmueble.

“La información de las ganancias locales llega bastante armada. El tema es la renta extranjera, que es una suma muy importante por todo lo que se blanqueó; es más grande que la interna -dice Víctor Fabetti, de Fabetti, Bertani & Asoc.-. Todos los datos que se reciben del exterior hay que convertirlos al tipo de cambio del día que se hizo la operación. La inflación y las devaluaciones le dan mucha complejidad al cálculo. Si se tuviera una moneda estable, no pasaría todo este problema”.

El tribu tarista César Litvin, del estudio Lisicki, Litvin & Asoc., coincide en que “gravar la renta financiera con tanta volatilidad e inflación tan grande es complicado porque es difícil saber qué parte del interés es ganancia”. Por ejemplo, indica: “Si hago un depósito de $100 a plazo fijo en enero y cobré un 35% de interés anual, a fin de año tengo $135. Los $35 van a entrar en el impuesto, cuando en realidad la inflación del 48% me comió el capital”.

Litvin remarca también la paradoja de que, con el impuesto, financiar al gobierno de Brasil no tendrá un costo, mientras que comprar deuda pública del Estado argentino, sí. “Por el convenio con Brasil para evitar la doble imposición, no hay un tributo aplicado a las inversiones en activos brasileños, mientras que el que tiene títulos públicos argentinos tiene que pagar Ganancias”, indicó.

Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI, señala que para quienes tienen cuentas en el exterior, “no habrá informe alguno que ayude a morigerar el trabajo de sus contadores”.

“Los formularios 1042 y1099 que emiten las entidades financieras de Estados Unidos, por ejemplo, solo informan sobre intereses y dividendos, pero no distinguen los títulos que los generaron. Estos informes son insuficientes para el cálculo de impuestos”, dijo Sardáns. Raúl Sanguinetti, socio de Baker Tilly Argentina, aclara también que sobre las rentas del exterior: “La AFIP no tiene capacidad para obligar a informar a los bancos`. En la AFIP dicen, sin embargo, que el organismo `cuenta conla información originada en el convenio de intercambio automático de información financiera en el marco de la OCDE”.

“Todo es más complejo igualmente porque antes estaban gravados los dividendos que se retiraban de las sociedades en el exterior: mientras el capital estuviera en la cuenta invertido, no se pagaban impuestos. Ahora hay que ir operación por operación determinando cuál es el resultado”, dice Sanguinetti, y agrega: “Lo que antes era relativamente simple ahora es una cosa compleja, sobre todo en aquellos contribuyentes que mueven muchas cuentas”. Marcelo Corti, del Consejo de Ciencias Económicas, concluye que el aplicar el impuesto es bastante complejo porque “requiere que se analice para cada operación el tratamiento fiscal y hacer la liquidación que corresponde”.

“Cuando se compran títulos públicos se puede comprar a la par, sobre o bajo, pagando un precio superior o inferior al nominal residual. Si el título está emitido bajo la par, te obliga a devengarlo, se paga el impuesto cuando esta percibido. Será complejo llevarlo a la práctica”, comentó. Lo complicada que está resultando la implementanción del tributo inspiró a una ex-JP Morgan y otra ex-KMPG para crear una página para que los contadores calculen lo que hay que declarar. Las fundadoras de Meit.com.ar. son María Laura Tramezzani y Adriana Laurino. “Nos juntamos hace un año y vimos lo infernal que era la carga de datos y que armar el algoritmo era supercomplejo. Por eso se nos ocurrió crear la aplicación, donde estamos trabajando díay noche, para que los contadores vuelquen en una planilla de Excel todos los datos y que la página procese la información”, indicó Tramezzani.

Leer la nota original desde aquí

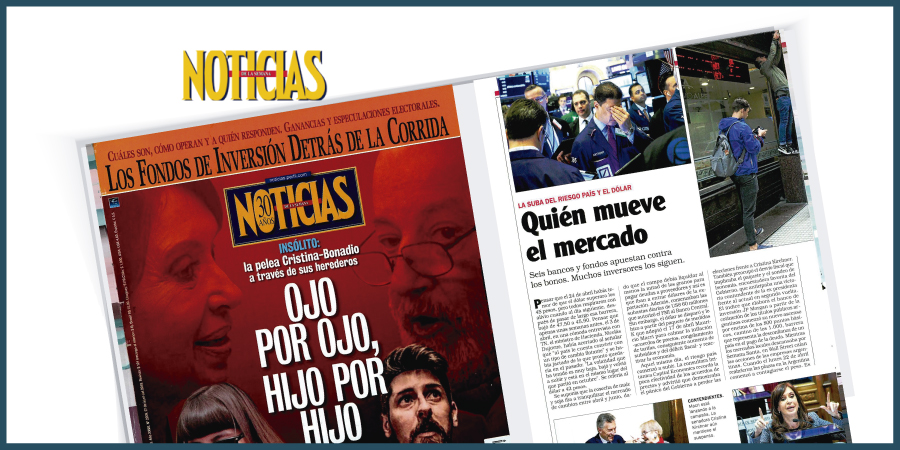

NOTICIAS: Los fondos de inversión detrás de la corrida

Fecha: 27 de abril, 2019

NOTICIAS: Los fondos de inversión detrás de la corrida

Seis bancos y fondos apuestan contra los bonos. Muchos inversores los siguen. Pensar que el 24 de abril había temor de que el dólar superara los 45 pesos, pero todos respiraron con alivio cuando al día siguiente, después de pasar de largo esa barrera, bajó de 47,50 a 45,90. Pensar que apenas unas semanas antes, el 3 de abril, en una cómoda entrevista con TN, el ministro de Hacienda, Nicolás Dujovne, había acertado al señalar que “al país le cuesta convivir con un tipo de cambio flotante” y se había jactado de lo que pronto quedaría en el pasado: “La volatidad que ha tenido es muy baja, bajó y volvió a subir y está en el mismo lugar del que partió en octubre”. Se refería al dólar a 42 pesos.

Se suponía que la cosecha de maíz y soja iba a tranquilizar el mercado de cambios entre abril y junio, dado que el campo debía liquidar al menos la mitad de los granos para pagar deudas a proveedores y así es que iban a entrar dólares de la exportación. Además, comenzaban las subastas diarias de USS 60 millones que autorizó el FMI al Banco Central. Sin embargo, el dólar se disparó y lo hizo a partir del paquete de medidas K que adoptó el 17 de abril Mauricio Macri para calmar la inflación -acuerdos de precios, congelamiento de tarifas, consiguiente aumento de subsidios y del déficit fiscal- y reactivar la economía.

Aquel mismo día, el riesgo país comenzó a subir. La consultora británica Capital Economics recordó la poca efectividad de los acuerdos de precios y advirtió que demostraba el pánico del Gobierno a perder las elecciones frente a Cristina Kirchner. También preocupó el desvío fiscal que implicaba el paquete y el sondeo de Isonomía, encuestadora favorita del Gobierno, que anticipaba una victoria contundente de la ex presidenta frente al actual en segunda vuelta. El índice que elabora el banco de inversión JP Morgan a partir de la cotización de los títulos públicos argentinos comenzó su nuevo ascenso por encima de los 800 puntos básicos, camino de los 1.000, barrera que representa la desconfianza de un país en el pago de la deuda. Mientras los mercados locales descansaba por Semana Santa, en Wall Street caían las acciones de las empresas argentinas. Cuando el lunes 22 de abril reabrieron las plazas en la Argentina comenzó a contagiarse el peso. Es decir, fueron primero los inversores del exterior los que se alarmaron por el país y después los de aquí.

¿Quiénes movieron el mercado? Uno de los banqueros que este 25 de abril escuchó una disertación del senador peronista Miguel Ángel Pichetto en Nueva York atribuye la venta de bonos argentinos a “cuatro o seis grandes jugadores que apuestan en contra de la Argentina y que quieren ver el riesgo país en 2.000 puntos”. No quiso precisar nombres. Otro operador financiero local se limitó a citar al periodista Maximiliano Montenegro, que señaló a los bancos Morgan Stanley y JP Morgan y a los fondos Pimco, Blackrock, Templeton y Liberty, pero aclaró: “No lo puedo comprobar”.

El banquero de Nueva York aclaró que el riesgo país terminó bajando un poco porque otros dos o tres jugadores importantes aprovecharon el abaratamiento de los títulos para adquirirlos. Tampoco dio nombres. El operador local dice que son aseguradoras locales que de una u otra manera están expuestas al riesgo criollo, por cuestiones regulatorias.

Pichetto. Aquel banquero y otro hombre de negocios juran que, ante el auditorio de la Columbia Latin America Business Law Association, Pichetto dijo que en un ballotage Macri le ganaría a Cristina Kirchner. Así los tranquilizó. El vocero del senador lo desmiente y asegura que su jefe planteó que el electorado estaba dividido en tres y que él trabajaba para instalar a Alternativa Federal en la segunda vuelta.

“Siempre es un grande el que mueve el mercado, por acción u omisión”, apunta otro broker local. “Si lo moviese el chiquitaje y la autoridad no lo quisiese, le pondría recursos de chiquitaje o de grandes para que no se moviese. Los grandes son las entidades financieras, cuidadosas de mantener el equilibrio y, sobre todo, de hacer diferencias. Alguien que compró el 24 de abril en la subasta de dólares del Central y al día siguiente los vendió, hizo una diferencia notable en un pase de manos. Esto lo multiplicás por millones aquí o en el mercado Forex, en el extranjero, que opera siete días 24 horas”, agrega el operador.

Otros niegan que haya unos pocos grandes jugadores que estén moviendo el mercado. Dicen que son muchos que con poco dinero terminan provocando fuertes tembladerales. “No hay operadores grandes, nadie en particular. Esto es la sumatoria de un montón de gotas del mercado que han rebalsado el vaso”, opina Miguel Boggiano, CEO de Carta Financiera. “Y lo más saliente es que este jueves (por el 25 de abril) los inversores minoristas empezaron a comprar, se estima por 70 millones de dólares. Si los minoristas compran, estás complicado”, añade Boggiano, que vio dos noticias detrás del descalabro de la jornada. La primera, el rumor del mercado de que la colocación de Letras del Tesoro (Letes) de tres días antes había sido suscripta casi en su totalidad por la Anses, dado el temor de los inversores por títulos que vencen después de la segunda vuelta electoral. En el organismo que dirige Emilio Basavílbaso no lo desmienten. La segunda noticia, que el Indec informó el 24 de abril que las exportaciones cayeron en el primer trimestre del año. “No debería sorprender porque el tipo de cambio que era muy ventajoso para exportar dejó de serlo por la inflación y las retenciones”, analiza el CEO de Carta Financiera.

“La liquidez es muy pobre, así que no puede haber grandes operadores moviendo grandes cantidades”, abona la hipótesis de Boggiano uno de los brokers cracks del mercado argentino. Lo mismo hace Mariano Sardáns, CEO de FDI Gerenciadora de Patrimonios: “Son decenas de argentinos con guita afuera que llaman a sus asesores financieros, banqueros privados o brokers con la decisión ya tomada de vender los bonos”. Sardáns habló en el último mes con una treintena de estos asesores argentinos, uruguayos, panameños o suizos en el extranjero y todos les dijeron lo mismo: “El argentino no busca consejo. Se las sabe todas. Llama para que le vendas los bonos”. El CEO de FDI les preguntó si los intentaban asesorar: “La respuesta es no porque saben de la Argentina lo mismo que sus clientes leen en los medios. Y no les conviene contadecirlos o aconsejarles que se queden en bonos argentinos. Son inversores afectados emocionalmente que salen a vender cualquier cosa a cualquier precio. Desde el punto de vista técnico, el trabajo sucio ya está hecho: la política fiscal de Dujovne es excelente, los brotes verdes aparecerán en las próximas semanas y no se necesita reestructurar la deuda. El tema es que CFK es el Frankenstein para el mercado”. No opina lo mismo Financial Times, que publicó este 25 de abril una dura crítica a la política económica de Macri y ubicó a la Argentina en la “cornisa”.

A palos. “El Gobierno se está dejando cagar a palos por poca guita”, comenta otro broker. “Lo hace para licuar pasivos. Hay bonos que caen 6% por 8 millones de dólares. ¿Me vas a decir que no lo podés bancar?”, se pregunta este operador.

En el Gobierno intentan transmitir calma. Dujovne siguió de cerca el vaivén del dólar el 25 de abril, pero no cambió su agenda de audiencias en el ministerio y sólo se cruzó a la Casa Rosada para la habitual reunión de gabinete. Su viceministro, Miguel Braun, negaba, mientras, las versiones de que habían pactado de palabra con el FMI que le permitan este año un déficit fiscal primario (antes del pago de deuda) del 1% del PBI, por encima del 0% de la meta y de los desvíos previstos en el acuerdo del 0,3% para gasto social y del 0,2% para inversión pública.

En la misma jornada, en un almuerzo de poderosos empresarios, reinaba el desconcierto. Especulaban con la versión de que había sido el propio Gobierno el que filtró la encuesta de Isonomía para profundizar la polarización con Cristina Kirchner. `Si fue así, están jugando con fuego`, comentó uno de los comensales. `Los inversores desarman posiciones porque el Gobierno perdió credibilidad. Esto es game over o la fórmula.

.

EL CRONISTA: Para operadores, el factor electoral y el miedo a un impago generan las bajas

Fecha: 25 de abril, 2019

EL CRONISTA: Para operadores, el factor electoral y el miedo a un impago generan las bajas

“Es por la publicación del libro de Kris (lo escribe así, con K). Aumenta la posibilidad que vuelva el pasado”.

Sintético, con estas pocas palabras, el vicepresidente financiero de uno de los grandes bancos explica por qué el nivel récord de riesgo país, y suplica, al igual que muchos banqueros, empresarios y parte del círculo rojo, que el Gobierno lance el Plan V y postulen a María Eugenio Vidal en lugar de Mauricio Macri, ya que no es bueno atornillarse a la silla .

El operador bursátil José Nápoli señaló que el Bonar 2024 rinde el 19%: “Eso ya te diría que es DFT”, como dicen en la jerga al default. “DFT con el gobierno que sea, es impagable, y la fuga es animal: en marzo u$s 1800 millones. Ayer, en la licitación de las Letes, el 80% los pusieron el Anses y fondos públicos. Lo privado se va. Ayer empezó la corrida, con los fondos de afuera gigantes que se están llevando puesto al BCRA. Se perdió totalmente la confianza, al punto que en el exterior desde hace dos semanas dieron la orden de vender todo de Argentina, ya que el gobierno toma medidas K como manotazo de ahogado”.

Los ADRs en Nueva York de los bancos argentinos caían ayer un 7%, y en cinco días ya bajaron 25%. “Se pensaba que el gobierno volviera de Washington con los bolsillos llenos de dólares. Y vino lleno de anuncios. Tenemos el Stand by más grande del mundo y estamos vendiendo los dólares de 2020. Para esos datos, el riesgo país está bajo”, advierte el ex viceministro de Economía de Cristina Kirchner, Emanuel Alvarez Agis.

Para Diego Saravia, economista jefe del Banco Central de Chile (quien se asociará a Proficio a partir de junio), esto se debe al aumento de la tasa del bono a diez años del tesoro de Estrados Unidos, que ayer superó 3%: “Sube la tasa del bono seguro y le pega a mercados emergentes. Es de esperar que aumente el spread entre deuda emergente y la americana y que aumente más en los países que están en una situación delicada como la argentina”.

A su juicio, “el aumento de la tasa del bono de Estados Unidos puede ser indicativo que se está acabando el ciclo de tasas muy bajas, lo que tiene un efecto negativo en los flujos de capitales a países emergentes, y en Argentina implica un problema adicional al que ya está teniendo”.

Para Santiago Llull, vicepresidente de Futuro Bursátil, la incertidumbre y el riesgo electoral fue el cóctel que provocó esto. “Al informe que recomendaba comprar acciones argentinas le faltó decir que era algo sólo para valientes. Además, el dólar está muy fuerte, se están apreciando la mayoría de las monedas en todo el mundo. Por ende, lo lógico es que este riesgo país te dispare el tipo de cambio, ya que ahora el contado con liqui está $ 43,80. Las variables son preocupantes y el mundo está viéndote con una patita cada vez más adentro del default lamentablemente, aunque a veces cuando peor te ven más fácil podés salir. Pero con un riesgo país tan avanzado, los activos argentinos tienen que ser castigados sí o sí”.

Mariano Sardáns, CEO de FDI, comentó que los banqueros privados y brokers del exterior llaman con la decisión ya tomada de vender los bonos argentinos, por el miedo al “Frankenstein del mercado”, como denominan a CFK. De todas formas, Sardáns señaló que el frente fiscal está controlado, y es lo que le debe interesar a un bonista, para saber si Argentina le podrá pagar o no.

“Se acerca la fecha del cierre de listas, Cristina llevándole ventaja de 9 puntos a Mauricio Macri , y la inoperancia en la parte económica hace que se ponga todo más complicado. Para que bajen los bonos con tanto volumen significa que los inversores y fondos del exterior están vendiendo posiciones”, analizó por su parte Daniela Wechselblatt, titular de DW Global Investments.

Leer la nota original desde aquí