Categoría: Newsletter

Cuando pagás impuestos por distraído

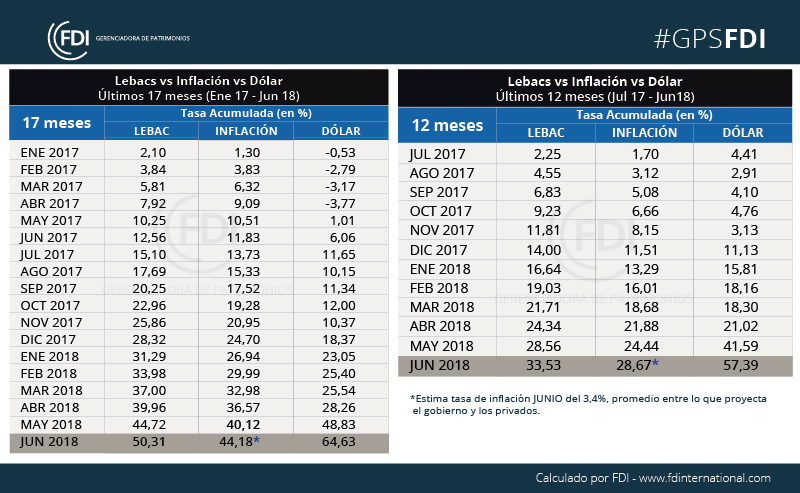

Cuando la empresa paga impuestos sólo porque subió el dólar

Situación: empresa familiar que cerró balance el 31 de julio. El contador les calcula una ganancia durante el año fiscal de $23.540.XXX, o sea que el impuesto a pagar pasa a ser de casi $8.250.000.-

Lo interesante es que más del 65% de la “pseudo-ganancia” provino de la “revalorización de cartera –medida en pesos- por ganancias acumuladas y no distribuidas” de años previos, que estaban en cuentas en dólares.

O sea que la empresa va a pagar impuestos simplemente porque los dólares -que los accionistas no retiraron de la empresa- pasaron de valer $17,60, al cierre del 31/07/17, a $27,45, al cierre del 31/07/18. Ni siquiera los vendieron, simplemente se han revalorizado. Las empresas pagan impuesto a las ganancias por esa revalorización, no así las personas físicas, que están exentas en ese rubro.

>>>Por eso, si estos dólares se hubiesen distribuido a los accionistas, se hubieran ahorrado casi 6 millones de pesos en impuestos. Todo por no tener una estrategia y una planificación.<<<

Nuestra solución: acabamos de establecerles una política de distribución de dividendos para que no vuelva a sucederles.

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Conocé nuestro servicio de finanzas corporativas, ingresando acá

Cuando las reuniones te llenan de satisfacción

Un claro ejemplo de caso de éxito cliente-empresa

Ayer terminamos una reunión de monitoreo bimestral con un cliente.

Comenzó a ser cliente desde inicio de junio 2018 (después de la devaluación de mayo perdieron mucho dinero por la gran exposición de “stock en la calle por reponer” sin protección por devaluación).

- Rubro: electrónica.

- Margen de venta: aproximadamente 20%.

- Mercado muy competitivo: Tiene techo al precio de venta. Su clientela paga a 30 días y sin ajuste del tipo de cambio.

En junio empezamos de cero.

Cada nueva venta sólo sale con “futuro de dólar” (todo protegido).

- Costo del seguro aproximado del 4%.

- Margen asegurado aproximado del 16%.

Dos meses después, aumentaron casi al doble las ventas (en volúmen).

>>>>La ventaja de hacer foco en vender más, sabiendo que tu margen está asegurado y la reposición está garantizada.<<<<

Hoy empezamos a trabajar para compensar el costo del 4% del seguro de cambio (por ejemplo, operando al dólar mayorista por intermedio del mercado de capitales).

Iniciamos el proceso para activar líneas de financiación de forma de seguir creciendo con apalancamiento y así evitar usar capital propio.

Moraleja: Existen soluciones concretas para seguir vendiendo en momentos de crisis.

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Solicitá asesoramiento sobre este tema, ingresando acá

Cómo seguir vendiendo con un dólar incierto

Cómo seguir vendiendo con un dólar incierto

Una oportunidad para ganar mercados.

Hace días escucho personas que, queriendo comprar ciertos productos o insumos dolarizados, se encuentran con frases como “dado el contexto cambiario, tenemos suspendidas las ventas”.

O sea, clientes que quieren comprar se encuentran con empresas que no quieren vender, porque no saben cómo hacerlo sin perder en el proceso.

Quienes paran sus ventas por la incertidumbre cambiaria, evidentemente son empresas que no utilizan el FUTURO DE DÓLAR.

Bien utilizado, este instrumento le permite a la empresa despreocuparse de a cuánto va a estar el dólar cuando su cliente le pague la factura en pesos. Más aún, si se trata de un mercado muy competitivo donde además la clientela no acepta ajustes por la diferencia de cambio al momento del pago.

Con el FUTURO DE DÓLAR no hay excusas para no vender, ya que permite asegurar el margen y la reposición del insumo o del producto dolarizado.

Pero cuidado, mal utilizado puede ser un arma de destrucción masiva. De ahí que la clave pasa por planificar detalladamente el proceso de cómo operar, a qué plazos, qué proteger y por qué montos. Además de cómo evitar costos, comisiones y “trampas”.

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Solicitá asesoramiento sobre este tema, ingresando acá

Familias ensambladas: lo tuyo, lo mío, lo nuestro. Lo que tenés que saber.

Hasta no hace mucho, por “familia” solía entenderse un matrimonio de hombre y mujer, casados para toda la vida, con hijos que eran fruto de esa unión legalmente indisoluble.

En ciertas ocasiones, había hijos extra-matrimoniales que paulatinamente vieron reconocidos sus derechos en la ley.

Con posterioridad, se admitió legalmente el divorcio vincular, lo cual hizo más frecuente que una persona tuviera hijos matrimoniales pero de distintas uniones, supuesto que antes era casi exclusivo de los casos de viudez.

Se incrementó además la aceptación social y frecuencia de la maternidad en soltería o del concubinato.

Todo ello llevó a la “familia ensamblada”, que suele presentar casos de hijos “míos, tuyos y nuestros”.

Así, el formato de familia mutó mucho más rápido que su molde legal, y la ley se volvió insuficiente al no lograr contemplar una porción significativa de familias “reales” que no encajaban en el sistema legal.

Las consecuencias se extendían a cuestiones patrimoniales, hereditarias, asistenciales o previsionales, por ejemplo. Son muchos los planos afectados.

Por ejemplo, en una familia ensamblada la herencia se repartirá en forma diferente si se muere primero uno u otro de los integrantes de la pareja. Los activos podrían terminar, al menos parcialmente, en una rama no sanguínea de la familia de alguno de los interesados. Pero, ¿era esa su voluntad?

“Un testamento bien preparado y preferentemente combinado con un fideicomiso familiar es una herramienta muy útil para que las familias creen sus propias soluciones, especialmente cuando “no hacer nada” pueda generar efectos distintos a los deseados por ellas.”

Abrazo,

Juan Cruz Acosta Güemes

Director de FDI

Gerenciadora de Patrimonios

Solicitá asesoramiento sobre este tema, ingresando acá

Consejo de amigo: asegurate que lo tuyo esté a tu nombre

Estamos en un proceso donde existirán muchas menos sociedades de bolsa. Las que sobrevivan serán empresas tecnológicas y con una fuerte supervisión de parte de la CNV (Comisión Nacional de Valores).

Si todavía no analizaste el tema, te invito a leer la columna original.

Estoy a tu disposición para evaluar juntos tu situación.

“Persona precavida vale por dos.”

Abrazo,

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Solicitá asesoramiento sobre este tema, ingresando acá

El culebrón familiar por la herencia de un polista

A fines de 2010, Ignacio Ballesteros sufrió un grave accidente jugando al polo y quedó cuadrapléjico y en estado vegetativo. Meses antes, se había casado.

Según los medios de la época, la relación entre ella y sus suegros nunca fue buena y el accidente desencadenó una agria disputa sobre el cuidado del polista. Los padres consiguieron a mediados de 2012 una orden judicial para trasladarlo a Córdoba y tenerlo internado en un centro de rehabilitación. La esposa logró revertir la situación por vía de la justicia rosarina y la Corte Suprema, y Ballesteros fue llevado a Rosario.

Los padres lanzaron una ofensiva judicial contra su nuera, acusándola de diversos delitos. Lógicamente, ella desmintió categóricamente tales acusaciones. Inclusive, los suegros aprovecharon un viaje de vacaciones que hizo (según ella, las primeras en más de siete años de cuidado de su esposo) para denunciarla por abandono de persona y pedir la nulidad de su matrimonio.

Según la esposa, todo se centraba en tratar de quitarla del medio para poder hacerse de la administración de los bienes del hijo (inversiones en Buenos Aires, Córdoba, Inglaterra y China). Ella declaró que sus suegros hablaban de “herencia” cuando el polista todavía se encontraba vivo y casado. Aseguraba que la relación de los padres con su hijo era mala y que sólo los movió el interés económico.

Ella (es médica) sostiene que siempre debió seguir trabajando y que Ignacio fue requiriendo constantes e intensivos cuidados médicos desde el accidente, a lo que (según ella) sus padres se oponían. Ignacio falleció recientemente y ahora se ha abierto una feroz pelea por su herencia. Los padres (asegura la mujer) pujan por declararla indigna y así desplazarla de todo derecho hereditario.

Tanto las disputas posteriores al accidente como las que están ocurriendo luego de su muerte eran evitables. Ballesteros podía haber hecho una combinación de fideicomiso, testamento y directivas médicas anticipadas. Lo que le pasó a Ignacio Ballesteros, le pudo haber pasado a cualquiera en un accidente automovilístico o algún problema de salud grave.

Con el fideicomiso, no solamente hubiera blindado sus activos contra cualquier ataque de terceros, sino que el fiduciario (administrador) hubiera estado obligado a usarlos en beneficio exclusivo de Ballesteros hasta el último día de su vida. No hubiera dependido de la buena voluntad (o falta de ella) de sus padres ni de su mujer para destinar recursos económicos a su cuidado y tratamiento. Con el testamento, hubiera podido hacer uso de su porción disponible (un tercio de su bienes) para -por ejemplo- mejorar la porción forzosa de su mujer.

Otorgando directivas médicas anticipadas, hubiera podido dejar establecido qué tratamientos aceptaba o rechazaba, o qué debía hacer su familia ante una situación neurológica tan grave como la que le tocó vivir.

“Planificar correctamente es la mejor manera de evitar dramas familiares como el que vivió Ballesteros.”

Saludos cordiales,

Juan Cruz Acosta Güemes

Director de FDI

Gerenciadora de Patrimonios

Solicitá asesoramiento sobre este tema, ingresando acá

Aportando transparencia para beneficio de nuestros clientes

“Si tenés que comprar o vender dólares, evitá hacerlo en los bancos.“

A través del Mercado de Capitales, es posible operar a la misma cotización a la que se compran y venden los bancos entre sí y al valor que opera el Banco Central. Se trata del Dólar Mayorista.

En otras palabras, podemos ayudarte a comprar dólares a un tipo de cambio 2% más barato por unidad que el que conseguís en los bancos o venderlos a una cotización 2% más alta. No es sólo para corporaciones, es para pymes e inversores particulares también.

Espero te sirva. Gran abrazo,

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Hablemos por Whatsapp: Clic para Chatear