Categoría: Newsletter

Aportando transparencia para beneficio de nuestros clientes

“Si tenés que comprar o vender dólares, evitá hacerlo en los bancos.“

A través del Mercado de Capitales, es posible operar a la misma cotización a la que se compran y venden los bancos entre sí y al valor que opera el Banco Central. Se trata del Dólar Mayorista.

En otras palabras, podemos ayudarte a comprar dólares a un tipo de cambio 2% más barato por unidad que el que conseguís en los bancos o venderlos a una cotización 2% más alta. No es sólo para corporaciones, es para pymes e inversores particulares también.

Espero te sirva. Gran abrazo,

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Hablemos por Whatsapp: Clic para Chatear

Una destrucción innecesaria de riqueza

Los bonos argentinos resurgieron a partir de la reclasificación del país como emergente e iniciados los desembolsos del FMI. Lo más probable es que continúen subiendo de precio hasta quizás mayores niveles de los que tenían a comienzos de año.

Lo que me conmueve más y me preocupa de los eventos de las últimas semanas es la cantidad de riqueza que se destruyó. Si bien hay algunos millonarios y varios de clase media acomodada, fueron muchos más los cientos de miles de pequeños inversores que vendieron desesperadamente sus bonos. Lo hicieron a precios “de remate”, y por casos como este es que se usa esa expresión para acentuar el grado de “locura” de alguien. Los precios que recibieron no sólo reflejaban la caída en las cotizaciones, sino que también incluían los amplísimos spreads (diferencias entre precios de compra y venta) que se amplificaron en el fragor de la crisis.

Hablamos de pérdidas de más del 30% para aquellos que tenían bonos corporativos o provinciales. Pérdidas que quizás nunca más recuperen o que les llevará mucho tiempo hacerlo. Y acá no existen unos pocos que salieron justo antes de que empiecen a caer los bonos a comienzos del año y que luego entraron esta semana pasada antes de que empiecen a subir de nuevo; eso es sólo un mito que alimentan los que no saben cómo se maneja el mercado o quienes venden “humo” autoproclamándose gurúes financieros.

Lo que sí está claro es que las pérdidas de unos son las ganancias de otros. En el medio, están los que se quedaron con las grandes ganancias: los muchos bancos y sociedades de bolsa, en el país y en el exterior, que se hicieron la fiesta actuando como dealers (comprando para y vendiendo desde cartera propia). Digo muchos y no todos. Muchas entidades financieras actuaron cumpliendo su rol de intermediarios, y doy fe que hicieron lo que pudieron para intentar que sus clientes salieran lo menos lastimados posible.

La crisis cambiaria que vivió Argentina en las últimas semanas fue otro más de los muchos eventos financieros que vamos a transitar en nuestras vidas. Ojalá todos hayamos aprendido algo de todo esto. Especialmente, que el tener una estrategia de inversión de largo plazo te evita el padecimiento emocional de estas circunstancias y potencia tus inversiones, porque te permite aprovechar las oportunidades que te dejan “servidas” quienes no tienen un plan y viven del cortoplacismo.

Por eso recordá siempre esta máxima:

“La clave pasa por definir la estrategia de largo plazo, la cual nunca debe estar afectada por eventos de corto.”

Espero te sirva. Gran abrazo,

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Solicitá asesoramiento sobre este tema, ingresando acá

Futbolistas ¿Por qué ganar millones no siempre les asegura el resto de su vida?

Son pocos los que llegan a practicar deportes profesionalmente. Lo que es “pasión de multitudes” es también un enorme negocio para un grupo muy selecto de deportistas, entrenadores, representantes, dirigentes y periodistas. De los mencionados, los deportistas son los verdaderos protagonistas de ese negocio y por ello (cuando llegan al máximo nivel en deportes como el fútbol) cobran fastuosos contratos, que les permiten percibir en un año lo que la mayoría de la gente común no gana en toda su vida laboral.

Si el período de ingresos sustanciales del deportista de élite fuera similar a la de la mayoría de la profesiones y no durara solamente unos pocos años, sería muy improbable que sus finanzas personales terminaran en mala forma. Pero, según la revista mexicana “Contenido”, la carrera profesional de un futbolista dura un promedio de 16 años, 12 si es un tenista, y apenas 6 años para un jugador de la NBA. El lector se preguntará: pero si el deportista gana millones (aunque sea por pocos años), ¿qué peligro puede haber para sus finanzas?

Por ser el deporte más popular, nos centraremos en el fútbol. Por empezar, solamente un porcentaje muy bajo de futbolistas llegan a jugar en primera división, sobre todo en países relevantes en este deporte. De esos, solamente algunos se consolidan y proporcionalmente muy pocos acceden realmente a ganar millones por año. Y ninguno tiene garantizada la duración de su carrera.

Quedémonos entonces con los que llegaron a primera, se consolidaron, lograron acceder a contratos altos (no siempre millonarios) y los mantuvieron durante un buen número de años. Uno de sus principales problemas es que, a diferencia del resto de las profesiones, ellos acceden a ingresos muy altos a una edad en la que la mayoría de las personas no está en su plena madurez. Ningún médico tiene prestigio internacional en su profesión a los 25 años. Ningún contador es un “Messi de la contabilidad” a los 20 años. Y, aunque lo fuera, nadie le pediría un autógrafo ni pagaría una entrada para verlo confeccionar un balance.

A eso hay que sumarle la fama y que todos desean estar en su entorno. La extravagancia en el nivel de vida se vuelve lo cotidiano para ellos. Como “el dinero sobra”, se pierde conciencia de su real valor. Y algunos se acostumbran a vivir como si tuvieran garantizado el mismo nivel de ingresos durante el resto de su vida cuando es evidente que no será así, salvo para los pocos que luego se conviertan en entrenadores de élite. “Los amigos del campeón” tampoco suelen ser un elemento positivo para las finanzas del jugador.

Salvo que pueda generar nuevos ingresos al finalizar su carrera profesional, normalmente deberá vivir el resto de su vida con lo que pudo acumular. Será clave cuánto supo ahorrar y cómo lo invirtió. La magia del interés compuesto (los intereses sobre los intereses) hace que los mismos US$150.000 del auto extravagante de “hoy” podrían equivaler a más de US$750.000 veinte años después. Esto, si el dinero se hubiera invertido al 8% anual en lugar de habérselo gastado (y estamos ignorando los altos costos de mantenimiento del vehículo). Es decir, se podría haber comprado siete inmuebles de USD100.000 cada uno para renta y le sobraría dinero.

Disciplina y buen asesoramiento le garantizan al deportista y su familia que pueda sacar el máximo provecho económico a su carrera profesional. Sería muy saludable ver que las instituciones deportivas ofrecieran educación financiera a sus deportistas profesionales o a quienes van en camino a serlo.

Juan Cruz Acosta Güemes

Director de FDI

Gerenciadora de Patrimonios

Solicitá asesoramiento sobre este tema, ingresando acá

Buenas noticias para los inversores

Meses atrás, la Comisión Nacional de Valores (“CNV”) de Argentina introdujo la figura del Agente Asesor Global de Inversiones (“AAGI”). Mediante una resolución que establece requisitos, procedimientos y controles, la CNV jerarquiza la actividad del asesor de inversiones que administra activos financieros de sus clientes en el país y/o en el exterior.

Hasta la creación de esta figura y su regulación, la actividad del Asesor Financiero estaba en una nebulosa. Prácticamente cualquier persona (sin importar sus antecedentes, estudios, experiencia ni capacidad patrimonial para responder por sus actos) podía ejercer esta actividad y cualquier caso de mala praxis en perjuicio del cliente no tenía consecuencia alguna, especialmente si el asesor actuaba desde y residía en el extranjero. Todos conocemos a alguien que ha sufrido alguna historia con asesores “fantasma” que aconsejaban inversiones (muchas veces perjudiciales para el cliente) por las cuales recibían incentivos interesantes, y luego culpaban al mercado, a la crisis global o a cualquier otro factor ante las grandes pérdidas. Persistentes para conseguir clientes, luego desaparecían.

Similar a la regulación que rige al Registered Investment Advisor (“RIA”) en los EE.UU. aunque con un alcance menor, la nueva norma obliga al AAGI a transparentar todos los ingresos –o comisiones– que recibe de terceros, llámese bancos, sociedades de bolsa, emisores de títulos o instrumentos financieros. El objetivo es siempre que el asesor “blanquee” al cliente los conflictos de interés que pudiese tener con él. Sin duda es un paso en la dirección correcta, aunque hay todavía un camino por delante para perfeccionar lo que se va a hacer.

Al habilitarse el asesoramiento y administración en Argentina de activos localizados en el exterior, los clientes ya no se verán en la necesidad de depender de asesores ubicados fuera del país y casi inalcanzables para la justicia argentina. Esto es un tema no menor para los clientes dado que ahora, ante cualquier duda respecto al manejo de su asesor, podrán accionar legalmente en el país y con abogados locales.

En definitiva, es una muy buena noticia. Y más protección para el inversor argentino.

Cordiales saludos

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Solicitá asesoramiento sobre este tema, ingresando acá

El remedio para no padecer la volatilidad del dólar

Muchas empresas padecen en estos días las consecuencias de la abrupta suba del tipo de cambio que se dio en las últimas semanas. Son todas aquellas que tenían su capital de trabajo en pesos (saldos bancarios, cheques en cartera y cuentas a cobrar en la calle) y obligaciones que pagar en dólares y/o mercadería e insumos importados o dolarizados que reponer.

Al igual que la “humedad”, lo que mata es la volatilidad

Algo que está claro y que no va a cambiar, es que el dólar es volátil e imprevisible. Y cuando hablamos de volatilidad, nos referimos a sorpresivas subas y bajas de su cotización.

Si consideramos que se vienen tiempos de más incertidumbre internacional, es seguro que la volatilidad aumente aún más y por ende será más difícil prever cual será el valor de la divisa en un día, en una semana, y aún más en un mes. Y eso, sin lugar a dudas, genera mucha inquietud en quien gestiona un negocio.

Pero hay una solución para matar esa volatibilidad: el “futuro de dólar”.

El futuro de dólar actúa como un seguro de cambio. Permite fijar un tipo de cambio a futuro y así olvidarse de los vaivenes y la incertidumbre que provoca el dólar. Al desaparecer el efecto variable del tipo de cambio, las Pymes pueden concentrarse en ser competitivas, sin morir en el intento.

A los importadores y/o vendedores de productos o servicios con insumos dolarizados, los vuelve más competitivos: la suba del dólar deja de ser un temor. Pueden vender en pesos, a plazo y sin cláusulas de ajuste. Desaparece el riesgo de perder el margen de ganancias o -peor aún- de no poder siquiera reponer el stock. Esta herramienta les evita perder ventas cuando exageran y le cargan a las facturas un tipo de cambio demasiado alto para estar cubiertos.

Para los exportadores y/o vendedores de servicios en dólares, su uso es también altamente beneficioso. Les permite vender a plazo sin por ello estar expuestos a la baja del dólar dado que sus ventas son en esta moneda pero sus costos son en pesos (corriendo el riesgo de perder el margen de ganancias o, peor aún, de haber vendido a pérdida).

Un tercer grupo de beneficiados son quienes quieren asegurarse la dolarización de todo o parte del capital de trabajo en pesos (caja operativa + cuentas a cobrar + otros no dolarizados) o los saldos transitorios colocados a tasa (en Lebacs, por ejemplo) sin por ello tener que desarmar la inversión.

El seguro de cambio es fácil de instrumentar, sencillo de operar y está al alcance de cualquier PYME. No se necesita ser una gran multinacional para acceder a esta herramienta. La clave pasa por un buen asesoramiento para definir qué proteger y cómo estructurar la operación.

Liberarse de la volatilidad del dólar no es algo menor para una Pyme, la cual ya tiene bastante incertidumbre con el día a día de su actividad.

Estamos para ayudarte.

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Solicitá asesoramiento sobre este tema, ingresando acá

El saldo positivo de la crisis cambiaria

Por mi rol de asesor patrimonial, está en mi naturaleza, y es mi obligación, estar inquieto cuando todos están “demasiado” tranquilos y mantenerme muy calmo cuando los clientes entran en pánico. En eso, me tengo que parecer mucho a un médico: nervios de acero ante las situaciones críticas y estar siempre atento aún “en salud”.

Atendería muy mal a un cliente si me contagio de su pánico emocional, y lo mismo sucede si me quedo inactivo por ser complaciente con la situación: siempre hay que estar alerta y velando para que el patrimonio del cliente esté resguardado de cualquier vaivén económico, financiero, cambiario, legal y sucesorio.

Claramente definimos los acontecimientos de la última semana como una mera crisis cambiaria pese al coro de “expertos mediáticos” que decían cualquier cosa con tal de figurar. Superado ya el punto más álgido de esa crisis, es tiempo ahora de sentarse a medir las consecuencias de lo ocurrido. Siempre hay que dejar que todo decante si uno quiere hacer un análisis serio y profundo de las cosas que suceden.

Las crisis son una prueba que muestran lo mejor y lo peor de todos nosotros. En otras palabras, las crisis desnudan quién es quién. ¿Vale la pena seguir guiándose por opiniones “apocalípticas” cuando la realidad las ha dejado en ridículo?

En estos últimos tres días, nuestros teléfonos no paran de sonar y nuestras casillas de email y de whatsapp están repletas de mensajes. ¿De quién? En su mayoría, de hombres y mujeres (empleados, empresarios, profesionales independientes) que han seguido nuestros comentarios durante la crisis y que no eran clientes y nos dicen “Ahora sí”. ¿Ahora sí a qué?

Ahora sí a organizar su patrimonio con realismo, en la moneda correcta para sus verdaderas necesidades, con los plazos apropiados y con una verdadera mirada de 360 grados.

Ahora sí a que ellos hagan foco en lo que mejor manejan: su vida diaria profesional (o de retiro) y dejar lo patrimonial a su asesor de confianza.

Ahora sí a tener claros los objetivos, e implementar un plan de acción alineado con los mismos.

Ahora sí a dejar de pagar costos y comisiones a intermediarios que no agregan ningún valor.

Que la siguiente crisis no te agarre desprevenido.

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

Solicitá asesoramiento sobre este tema, ingresando acá

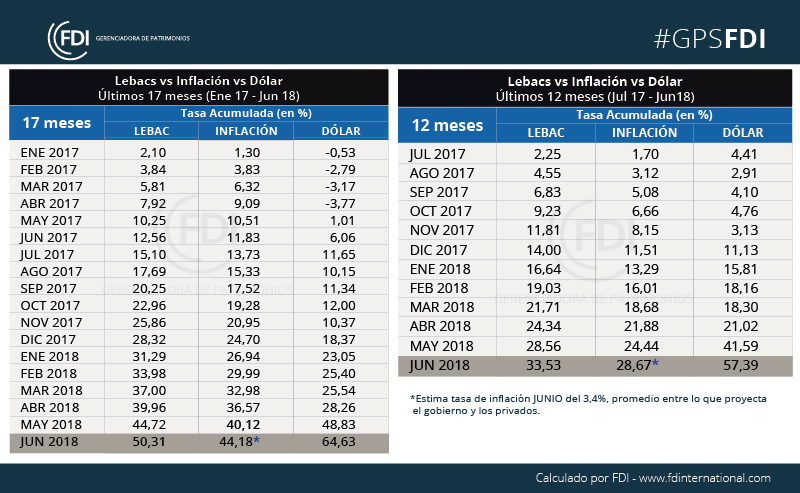

Dólar vs Lebac, una pelea para la tribuna

Dólar vs Lebac: ¿es la comparación correcta?

Un clásico al cierre de cada mes es la comparativa entre cuanto subió el dólar y cuanto rindió la Lebac. Obviamente, mayor es el ruido y la convulsión cuando sube el dólar, que cuando se mantiene estable o baja. Ahora bien, ¿es una comparación apropiada o es sólo para la tribuna? ¿Estamos realmente comparando “manzanas con manzanas”?

La Lebac no le pelea al dólar, sino a la inflación. Se trata de un título emitido por el Banco Central (“BCRA”) que busca darle al ahorrista un instrumento para proteger sus ahorros en pesos de la erosión que le produce la inflación.

Entonces, la pregunta correcta es: ¿le gana realmente la Lebac a la inflación? La respuesta es que sí. Y (al menos en el contexto actual) es uno de los mejores medios para proteger los ahorros en pesos frente a la inflación.

Desde el 1ero de enero de 2017 al 31 de marzo de 2018 (15 meses), la Lebac acumuló una tasa de casi 4,5 puntos (porcentuales) por encima de la inflación (37% vs 32,59%). En los últimos 12 meses (abril 17’/marzo 18’) la Lebac pagó exactamente 5 puntos porcentuales más que la inflación (29,48% vs 24,46%).

¿Y el dólar?

En los últimos 15 meses, el dólar creció siete puntos por debajo de la inflación (25,54% vs 32,59%), pero en los últimos 12, le ganó a esta última por 3 puntos (27,54% vs 24,46%). Ahora, si la medimos por año calendario, durante el 2016 el dólar subió un 22%, mientras que la inflación creció un 38%. Durante el 2017, mientras el dólar subió el 18,37%, la inflación lo hizo en un 24,70%.

Algo está claro. Si medidos en dólares somos uno de los países más caros del mundo, es debido a que el dólar nunca le ganó a la inflación en el largo plazo. La vida en Argentina cuesta cada vez más dólares.

Por eso creo que el secreto es ganarle a la inflación y evitar entrar en una discusión que sólo sirve para la tribuna. A contramano de nuestra historia, el que vive actualmente en Argentina y pretende ahorrar en dólares, pierde poder adquisitivo (aunque psicológicamente se siente más seguro).