Categoría: Newsletter

Consideración al armar un FIDEICOMISO (o TRUST)

Consideración al armar un FIDEICOMISO (o TRUST)

Uno de los mayores errores que cometen quienes arman un fideicomiso o trust, es pensarlo solo como un vehículo de reparto de bienes ante su muerte. Planifican como si esa muerte se diera en un contexto de plenitud física y mental.

La realidad es que lo más probable es que vivamos muchos más años de lo que pensamos, luego de un período de deterioro físico y mental en el que necesitaremos ayuda de terceros para administrar nuestros bienes. Más aún, seguramente sin la capacidad para tomar o aprobar decisiones. Este es el punto.

El fideicomiso (o el trust) debe ser claro sobre el reparto después del fallecimiento. Pero también sobre cómo se manejan esos activos cuando los necesitemos en nuestra etapa de deterioro.

La elección del fiduciario (o trustee) debe ser por confianza e idoneidad en temas financieros, legales y tributarios, pero también por la habilidad para coordinar con nuestros familiares para que recibamos lo que necesitemos en ese declive.

El trabajo en equipo entre nuestros afectos y el fiduciario (trustee) es clave, así como también las rendiciones de cuentas y el “control cruzado”. “Lo nuestro es nuestro” hasta el momento de nuestra muerte. Mientras tanto, asegurémonos de tener todo “aceitado” en caso de que lo necesitemos.

Espero te sirva.

Saludos cordiales

Conoce nuestro servicio Sociedades, Trusts, Fideicomisos y cuentas

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

FDI gerencia patrimonios y brinda soluciones que permiten eficientizar y proteger los bienes de sus clientes. Se encarga desde la instrumentación de las plataformas que necesitan sus clientes para manejar sus saldos transitorios, hasta la ejecución de sus inversiones, pasando por la planificación financiera, tributaria, sucesoria y la estructuración de los vehículos legales para proteger sus bienes.

Nuevo servicio en tiempos de Pandora Papers

Nuevo servicio en tiempos de Pandora Papers

En los últimos meses y en diferentes oportunidades, varios clientes nos plantearon la necesidad de contar con un servicio que los asista ante un hecho o situación que les impida actuar personalmente, cuando se trata de realizar operaciones o trámites relacionados con sus sociedades patrimoniales (dueñas de sus activos en el exterior). También, cuando prefieren delegar estos temas en un tercero por cuestiones de índole técnica y/o para mantener su privacidad.

La reciente difusión de los Pandora Papers puso este tema en la agenda ya que muchos pudieron observar en los medios de comunicación, que se habían hecho públicas operaciones correctamente realizadas cumpliendo con todas las normativas vigentes, pero que no se habían instrumentado en la forma apropiada para no vulnerar su privacidad.

Este servicio estaba en nuestros planes desarrollarlo y esta inquietud aceleró su puesta en marcha. En el proceso de desarrollo, agregamos otras prestaciones adicionales de gran valor para el contexto actual.

Te dejo el link al detalle del nuevo servicio.

Si tenés alguna duda, no dejes de llamarnos. Estamos a tu disposición para clarificar todos los aspectos que creas conveniente y conversar sobre cómo este servicio puede ser de utilidad para tu situación patrimonial.

Espero te sirva.

Saludos cordiales

Conoce nuestro servicio Director de Sociedades Patrimoniales

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

FDI gerencia patrimonios y brinda soluciones que permiten eficientizar y proteger los bienes de sus clientes. Se encarga desde la instrumentación de las plataformas que necesitan sus clientes para manejar sus saldos transitorios, hasta la ejecución de sus inversiones, pasando por la planificación financiera, tributaria, sucesoria y la estructuración de los vehículos legales para proteger sus bienes.

Protector Financiero – Nuevo Servicio

Protector Financiero – Nuevo Servicio

Son muchas las razones por las cuales nos piden una segunda opinión. Es muy frecuente que alguien tenga un banquero privado o asesor financiero con el que tiene una relación afectiva o familiar que el cliente no quiere romper o una relación cuya ruptura le podría traer problemas laborales o de negocios. Esa relación eclipsa un frecuente conflicto de interés entre ese asesor y su cliente. En ese modelo, la única forma de que el asesor gane más es que el cliente gane menos. Esto se da porque el asesor recomienda inversiones no tan rentables o poco sensatas pero que le otorgan una comisión en su beneficio. Hay que sumar a esto los costos transaccionales irrisorios y la manipulación del precio de compra o venta en perjuicio del propio cliente.

También están los casos de inversores fieles a sus instituciones financieras, pero que son conscientes de los conflictos de intereses que tienen sus ejecutivos de cuenta, similares a los descriptos anteriormente.

Actuando como Protector Financiero, somos la voz en el oído que valida, recomienda el rechazo o pide más explicaciones técnicas sobre los títulos, productos o servicios financieros ofrecidos al cliente y por el precio correcto de los mismos. El Protector Financiero le da al cliente las preguntas o factores que debe plantearle al asesor para lograr que su cartera sólo contenga los activos que le permitan maximizar sus ganancias/rentas y minimizar sus costos operativos.

Este servicio inclusive incorpora tecnología de primer nivel mundial que nos permite monitorear diariamente –con la autorización del cliente- los movimientos de cuentas en más de 1.500 instituciones financieras en los EE.UU. y Europa. Con esa mirada diaria y completa, podemos reaccionar rápidamente cuando una operación inapropiada ha sido ejecutada, o no lo ha sido al precio o en la cantidad correctos. Además, nos permite establecer una cartera determinada y nos alerta toda vez que la misma necesita realmente un rebalanceo.

El sistema, que está disponible para clientes que contraten el servicio de Protector Financiero y como adicional, para nuestros propios clientes de gerenciamiento patrimonial, brinda acceso online al propio usuario para que éste pueda ver un reporte que consolida múltiples cuentas que tenga en distintas entidades financieras, inclusive si están con distintas titularidades: personal, a nombre de fideicomisos, trusts o sociedades.

¿Quién debería contratar el servicio de Protector Financiero? Fundamentalmente, quien se sienta atrapado por esa relación incómoda que describimos más arriba y encuentre en este novedoso servicio la forma adecuada para convivir con ella. También quien simplemente aprecie la ventaja de tener un par de ojos adicionales y objetivos que monitoreen constantemente la situación y operación de sus inversiones.

Saludos cordiales,

Saludos cordiales

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

FDI gerencia patrimonios y brinda soluciones que permiten eficientizar y proteger los bienes de sus clientes. Se encarga desde la instrumentación de las plataformas que necesitan sus clientes para manejar sus saldos transitorios, hasta la ejecución de sus inversiones, pasando por la planificación financiera, tributaria, sucesoria y la estructuración de los vehículos legales para proteger sus bienes.

Récord de Inversiones, pero con PLANIFICACIÓN INTERNACIONAL

Récord de Inversiones, pero con PLANIFICACIÓN INTERNACIONAL

El siguiente artículo publicado por el diario Clarín de Argentina (Talento a prueba de crisis: el despegue de las Start-Ups argentinas), describe los miles de millones de dólares que recibieron de fondeo casi un centenar de empresas tecnológicas locales.

Lo que no explica el artículo es que muchos de esos emprendedores en este país previamente llevaron sus empresas al exterior para que puedan ser sustentables financieramente, así como también para maximizar la rentabilidad de sus accionistas.

Las condiciones para desarrollar negocios que impone Argentina (CEPO, altísima presión impositiva y leyes más cargas laborales inviables), hacen que trasladar la empresa al extranjero sea condición sine qua non si lo que se quiere es competir con el mundo, recibir inversores institucionales y luego hacerla cotizar y/o venderla.

Los empresarios dejan en Argentina parte de la operación, generalmente escindida de la nueva sociedad holding del exterior o rehacen la relación con sus colaboradores locales. Debido al CEPO, son estos últimos quienes prefieren trabajar como contractor de la (nueva) firma internacional, lo cual les facilita el cobro de sus ingresos fuera de este país, ahora en la forma de honorarios y en dólares.

A medida que la empresa crece y en pos de reducir sus cargas impositivas, muchos emprendedores optan por mudar su residencia fiscal. Otros, arman vehículos legales del exterior dentro de los cuales encapsulan sus participaciones societarias, para de esta forma anular, reducir o diferir el pago de sus impuestos personales.

Lo que hay que saber, es que existe lo que se llama planificación fiscal internacional, especialidad que le permite a las personas decidir qué, cuánto y dónde pagar sus impuestos y los de sus empresas. Y todo, cumpliendo con las normativas vigentes a nivel internacional.

El talento, más una adecuada planificación internacional, facilita el camino al éxito.

Saludos cordiales

Conoce nuestro servicio de Sociedades, Trusts, Fideicomisos y cuentas

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

FDI gerencia patrimonios y brinda soluciones que permiten eficientizar y proteger los bienes de sus clientes. Se encarga desde la instrumentación de las plataformas que necesitan sus clientes para manejar sus saldos transitorios, hasta la ejecución de sus inversiones, pasando por la planificación financiera, tributaria, sucesoria y la estructuración de los vehículos legales para proteger sus bienes.

Quienes tienen efectivo y bonos en u$s, ¿están en problemas?

Quienes tienen efectivo y bonos en u$s, ¿están en problemas?

El Dollar-Index, índice que señala el comportamiento del dólar contra las monedas más relevantes del mundo, empieza a mostrar una tendencia de mayor debilidad, como ocurrió entre 2008 y 2014.

Lo inédito es que, durante ese período, Europa no tenía la debilidad económica de este momento.

Los estímulos que actualmente aplica este bloque económico a través de bajas de sus tasas de interés están provocando que los bonos de todos sus países miembro paguen tasas que son CERO o NEGATIVAS. Así, ir hacia el euro tampoco parece ser un refugio apropiado.

Se espera que durante 2021 los bancos centrales de EE.UU. y Europa generen estímulos por más de tres “trillones” de dólares. Esto indicaría una mayor debilidad de estas monedas a futuro.

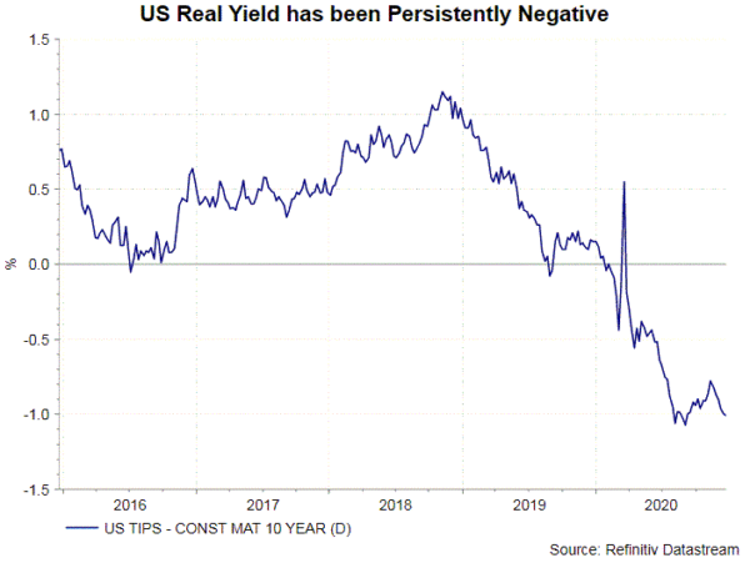

Adicionalmente, muchos especialistas comienzan a hablar de un período de “licuación” de las deudas soberanas, mediante el uso de tasas de interés por debajo de la inflación (ver el siguiente gráfico).

Por todo esto, creemos conveniente estructurar en una porción de la cartera una estrategia de inversión global que contribuya a contrarrestar este posible escenario. Debiese incluir activos denominados y que generen flujos en multi-monedas, así como también commodities e inmuebles; estos últimos comprados vía REITs (Real Estate Investment Trusts).

Esta recomendación está alineada con la visión que hemos compartido en los últimos meses.

Te deseo un excelente comienzo del nuevo año.

Conoce nuestro servicio de Gerenciamiento de activos financieros

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

FDI gerencia patrimonios y brinda soluciones que permiten eficientizar y proteger los bienes de sus clientes. Se encarga desde la instrumentación de las plataformas que necesitan sus clientes para manejar sus saldos transitorios, hasta la ejecución de sus inversiones, pasando por la planificación financiera, tributaria, sucesoria y la estructuración de los vehículos legales para proteger sus bienes.

El COVID acelera cambios en Wall Street

El COVID acelera cambios en Wall Street

El COVID cambió la forma en la que nos comunicamos y en la que muchos de nosotros trabajaremos de ahora en más. Pero también aceleró un proceso que estaba ocurriendo en el mundo financiero. A partir del tiempo ocioso que millones de inversores tuvieron por las cuarentenas, en el que pudieron ocuparse de sus finanzas e indagar y comparar diversos proveedores de servicios financieros, comenzó a cambiar el mapa de los grandes jugadores de Wall Street.

Hace pocas semanas se conoció que Morgan Stanley, uno de los brokers tradicionales más importante de los EEUU, compró a E-Trade, uno de los discount-brokers más icónicos de este país. Se trata de una movida estratégica por parte de Morgan Stanley para no perder el tren al que se suman cada día más inversores: custodiar sus activos y operar sus inversiones en entidades financieras de bajos costos y/o nulas comisiones. Eso es lo que proveen los discount-brokers, al brindar acceso directo al mercado sin la intermediación de asesores/vendedores que no agregan valor.

El artículo cuyo acceso encontrarás abajo, describe el proceso interno bajo el cual Morgan Stanley está “administrando” el proceso de fusión entre ambas empresas. Por ejemplo, podrán atender a los clientes de E-Trade sólo aquellos asesores de Morgan Stanley que tengan excelentes antecedentes profesionales y se manejen bajo el sistema Fee-based, o sea, donde el profesional sólo cobra honorarios que acuerda con el inversor (un porcentaje anual sobre el valor de la cartera) y no recibe comisiones. Es lógico; los discount-brokers no pagan comisiones y tampoco los inversores aceptarían que se les incrementen los costos.

Otro tema que menciona el artículo y que ya genera asperezas puertas adentro de Morgan Stanley con sus brokers, es la incipiente fuga de inversores de esta institución hacia E-Trade. Es lógico. Ya lo habíamos visto cuando el otro gigante de las finanzas Merrill Lynch lanzó su plataforma discount: Merril Lynch Direct (hoy Merrill Edge). Esta terminó exterminando el negocio de sus brokers dentro de los EEUU.

Se trató de un paso inevitable de parte de esta entidad financiera, dado que sus clientes migraban a gran velocidad hacia los tres discount brokers más grandes: Charles Schwab, Fidelity Investments y TD-Ameritrade.

Para bien de los inversores, el mundo continúa avanzando hacia una relación cliente-asesor con intereses alineados. O sea, total transparencia y libre de conflictos de intereses en ambas partes.

En FDI hemos trabajado con esta filosofía desde nuestro nacimiento, en 1998.

Espero te sirva.

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

FDI gerencia patrimonios y brinda soluciones que permiten eficientizar y proteger los bienes de sus clientes. Se encarga desde la instrumentación de las plataformas que necesitan sus clientes para manejar sus saldos transitorios, hasta la ejecución de sus inversiones, pasando por la planificación financiera, tributaria, sucesoria y la estructuración de los vehículos legales para proteger sus bienes.

Si no entendés la inversión, NO LA HAGAS.

Si no entendés la inversión, NO LA HAGAS.

En estos días se conoció la demanda que le inició la Caja de Jubilaciones de los Maestros del estado de Arkansas, EEUU (Arkansas Teacher Retirement System) al fondo Allianz Global Investors, que cuenta con más de 780 profesionales distribuidos en 25 oficinas alrededor del mundo, y que administra más de 560.000 millones de dólares.

Específicamente, se los acusa de mala administración de tres de sus fondos, conocidos bajo la denominación AllianzGI Structured Alpha Strategy, los cuales les provocaron a la Caja de Jubilaciones pérdidas que superan los mil millones de dólares. Otros 2.000 millones de dólares perdieron los jubilados de Blue Cross, y al parecer, hay muchos otros fondos institucionales afectados.

Para fines de marzo, el Alpha 250 había caído un 43%, el Alpha 350 un 56%, mientras que el Alpha 500 registró una pérdida del 75%.

Es importante mencionar que estos tres vehículos de inversión son del tipo “hedge fund”, conocidos también como fondos de cobertura. Los mismos tienen activos financieros, pero también utilizan derivados financieros. Estos últimos se usan como instrumentos de protección o cobertura, pero también para maximizar ganancias, si las hubiese. Pero si se generan pérdidas no contempladas, lo que muy a menudo sucede, las cosas terminan saliendo muy mal. De ahí que se crean y desaparecen casi la misma cantidad de estos fondos por año: el “puede fallar” es una garantía casi segura con estas alternativas de inversión.

Quizás la demanda tenga poco sustento, ya que toda Caja de Jubilaciones o fondo de pensión están dirigidos por profesionales de las finanzas y expertos en los mercados de capitales, que no podrían no saber las características de estos vehículos de inversión. Quizás sean ellos los que terminen rendiendo cuentas a sus representados.

Pero así fuese el cliente un “analfabeto financiero”, está en la obligación de su asesor explicarle de qué se trata cada instrumento de inversión, para que pueda consentir y estar al tanto de sus pros y contras. No hay instrumento financiero, por más sofisticado que parezca, que no se pueda explicar de forma sencilla. Salvo cuando el que asesora o vende no quiere que el inversor sepa bien de lo que se trata. O, igual de malo, que no entienda lo que está ofreciendo o promoviendo. Ambos casos son considerados mala-praxis en el sector del asesoramiento financiero.

Espero te sirva.

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

FDI gerencia patrimonios y brinda soluciones que permiten eficientizar y proteger los bienes de sus clientes. Se encarga desde la instrumentación de las plataformas que necesitan sus clientes para manejar sus saldos transitorios, hasta la ejecución de sus inversiones, pasando por la planificación financiera, tributaria, sucesoria y la estructuración de los vehículos legales para proteger sus bienes.

Nuevo Servicio: Protector Fiduciario

Nuevo Servicio: PROTECTOR FIDUCIARIO

Con mucha alegría les cuento que muy pronto lanzaremos el servicio de PROTECTOR FIDUCIARIO, brindado bajo el paraguas de FDI – Gerenciadora de Patrimonios.

Resumidamente, el PROTECTOR es una figura que actúa como monitor y control de fiduciarios. Es contratado por el fiduciante o los beneficiarios de un fideicomiso, para supervisar la gestión del fiduciario y de las entidades financieras y/o demás proveedores involucrados en la administración. Su función también es detectar potenciales conflictos de interés entre éstos y los clientes, aprobar distribuciones y –sobre todo, como su nombre lo indica- proteger.En definitiva, es un servicio que está en la esencia de FDI – Gerenciadora de Patrimonios y que requiere de nuestras áreas de especialización.

Para esto hemos ampliado nuestro equipo de trabajo, sumando profesionales con años de experiencia y trayectoria en la industria fiduciaria, localizados físicamente en MEXICO, EE.UU., PANAMA, CURAZAO y ESPAÑA.

Por su complejidad y alto grado de responsabilidad, son muy pocas empresas en el mundo que aceptan tomar este rol. Nuestro equipo seguirá trabajando día a día para estar a la altura de los mejores.

Saludos cordiales,

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

FDI gerencia patrimonios y brinda soluciones que permiten eficientizar y proteger los bienes de sus clientes. Se encarga desde la instrumentación de las plataformas que necesitan sus clientes para manejar sus saldos transitorios, hasta la ejecución de sus inversiones, pasando por la planificación financiera, tributaria, sucesoria y la estructuración de los vehículos legales para proteger sus bienes.

S.O.S.: protejan a los inversores

S.O.S.: protejan a los inversores

¿Cómo se les ocurrió meter a sus clientes en esto?

-En su momento nos pareció una excelente oportunidad de inversión.

Vos sos financiero, sabés que la iliquidez lo tornaba una inversión inviable. Ahora en serio, ¿cómo fue? La verdad.

-Nos pagaban 5% de comisión a las 48hs que el cliente invertía. Después cobrábamos un porcentaje de las rentas anuales que “prometían”. Había mucha publicidad y lo vendíamos como pan caliente.

¿Y qué porcentaje de los clientes metieron?

-A casi todos. Inclusive a dos de mis hermanos, familiares y amigos. Hice un desastre.

Este intercambio que tuve hace algunos meses con un “profesional” fue lo primero que se me vino a la mente cuando leí la nota de PRODIGY NETWORKS (ver artículo abajo) y su esquema de crowdfunding inmobiliario. Este caso afecta a por lo menos 6.500 inversores, quienes perdieron una suma que ya se calcula en los 690 millones de dólares.

Rodrigo Niño, el difunto fundador y CEO de esta empresa (falleció el último 18 de mayo) jamás se preparó para estafar, lo mismo que Bernard Madoff y muchos otros iniciadores de estos negocios que terminaron en catástrofe. La secuencia es que de repente se encuentran con el problema y al no saber cómo salir continúan con el esquema hasta que en algún momento explota.

Pero acá también tenemos que hablar de los partícipes necesarios. Como este “profesional” que mencioné más arriba. Que inició hace muchos años una empresa de administración de inversiones que llegó a tener bastante relevancia en su país de origen y que ahora está encerrado desde hace meses en su casa con un cuadro de depresión severa por la situación en la que se vio envuelto.

Claramente las comisiones y los “incentivos” ciegan la objetividad, aún la del profesional mejor preparado técnicamente. De ahí la importancia de que los asesores expliciten y blanqueen qué, cuánto y de dónde cobran sus ingresos. En los EEUU desde hace muchos años y en Europa desde hace un lustro, es obligatorio, tanto para los profesionales del mercado financiero como inmobiliario, transparentar cómo son compensados por su servicio. Deben dejar expuestos sus potenciales conflictos de interés con los clientes, ya que la transparencia es clave en los negocios, y más cuando se trata de administrar el dinero de otro.

Esto, que para muchos pareciera irrelevante, es la clave para que el cliente perciba si quien tiene enfrente es realmente un asesor o un mero vendedor.

Proteger al inversor, el combustible de los mercados, debiese ser el foco de los países de América Latina. Ellos son la base para el desarrollo de los mercados de capitales e inmobiliarios, condición necesaria para el crecimiento sostenible de sus economías.

After CEO’s Passing, Prodigy Network Goes Dark

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

FDI gerencia patrimonios y brinda soluciones que permiten eficientizar y proteger los bienes de sus clientes. Se encarga desde la instrumentación de las plataformas que necesitan sus clientes para manejar sus saldos transitorios, hasta la ejecución de sus inversiones, pasando por la planificación financiera, tributaria, sucesoria y la estructuración de los vehículos legales para proteger sus bienes.

Impuestos e Inversiones: LOS CONTADORES NO SON MAGOS

Impuestos e Inversiones: LOS CONTADORES NO SON MAGOS

Un acto de justicia y reconocimiento hacia los contadores argentinos. Además, una reflexión final.

Ser contador en Argentina es una profesión ingrata. Por un lado, la AFIP parece que no hace más que hacerles la vida imposible. Trámites intrincados, declaraciones imposibles de cargar y un sistema online que los obliga a trabajar de madrugada y rezar durante el proceso para que no se “cuelgue”. Por otro lado, tienen clientes que en muchos casos los culpan de todos sus males, que exigen asesoramiento como si fuesen los CFO de una multinacional y que, además, no valoran el esfuerzo que hacen ni los compensan apropiadamente.

Para muestra basta un botón. Qué mejor que explicar el desafío intelectual y de paciencia para confeccionar las declaraciones juradas y calcular los impuestos a pagar de un contribuyente que tiene cuentas y activos financieros en Argentina y en el exterior.

En primer lugar, sufren de una normativa que cambia todos los años desde el 2016. Con un blanqueo de por medio del cual se tuvieron que hacer cargo, en muchos casos, sin contraprestación. En el medio, la implementación del impuesto a la renta financiera y sus posteriores “adecuaciones”, hasta la actual desaparición para el período fiscal 2020 -ojo, no para inmuebles-.

De acuerdo con nuestra experiencia atendiendo clientes en 14 países, no hemos visto nada parecido en términos de complejidad y cambios normativos.

Sólo el hecho de tener activos en dos instituciones financieras (Argentina y el exterior) significa tener que descifrar lenguajes diferentes. Cada banco y/o sociedad de bolsa -local y/o del exterior- concilia y denomina movimientos y transacciones de forma diferente. A su vez, cada título es rotulado con diferentes nombres en cada custodio. Sería casi como entender terminologías técnicas en diversos idiomas; uno por cada entidad financiera. No es extraño, por otro lado, que las entidades cambien sus sistemas y denominaciones de un día para el otro, lo cual significa un idioma nuevo para aprender. Todo esto, para cada cliente y sus respectivas entidades financieras y portfolios de inversión. Sí, contadores y magos.

Esto se hace más complejo si tenemos en cuenta que la información se podría presentar en diferentes monedas, pero peor aún, sabiendo que en Argentina se deben utilizar varios tipos de cambio para computar incrementos patrimoniales, ganancias e impuestos: el dólar oficial (BNA), el Contado con Liqui (CCL) y dólar MEP.

Una vez identificada toda esta información y analizados los datos, el desafío pasa por descifrar los diversos tipos de ingresos (intereses y/o dividendos), ganancias por diferencias de precios y las posiciones en cada título o especie. A su vez, determinar si cada uno de todos estos ítems son exentos, gravados, qué alícuotas corresponden aplicar en cada caso y bajo qué régimen hay que determinarlos.

La parte “más divertida” para los contadores es cuando calculan las ganancias de capital. Acá se requieren no solo los datos del año fiscal en análisis, sino también de los años previos -para calcular cual fue la ganancia por venta o vencimiento de determinado instrumento-. Pero todo se complica más si en el transcurso del período el cliente cambió de entidad financiera. En ese caso, hay que revisar extractos de años pasados, si es que el cliente los conserva.

Como dificultad adicional, se suma que es necesario analizar cuál es la fecha de compra que se debe tomar según cada activo. Por ejemplo, si la cuenta fue parte del blanqueo del 2016, la fecha de compra de los activos que en ese momento estaban gravados debería ser el 22/07/2016 (o 31/07/2016 según fecha utilizada). Pero si eran bonos argentinos que estaban exentos y como consecuencia de la reglamentación de la Renta Financiera de 2018 pasaron a estar gravados, la fecha de compra de los mismos pasa a ser el 31/12/2017.

Para “alegrarles la vida” aún más a nuestros amigos los contadores, se da por entendido que deben saber que los bonos en el exterior cotizan “clean” o a “precio limpio” -los intereses se explayan por separado-, mientras que en Argentina cotizan “dirty” o a “precio sucio”, o sea incorporan en el precio la porción de intereses y por ende se tienen que poner a calcularlos. Todo un entuerto.

Por último y para encabronar más a los que eligieron esta profesión ingrata, nos encontramos con la determinación del precio de compra, que en Argentina es por método PEPS (o FIFO), lo cual les puede llevar días para esos casos en que haya habido gran cantidad de compras y ventas de un mismo activo, y más aún, si estas compras se hicieron en diferentes custodios y en distintas monedas.

Bienes personales, ganancias por intereses, retenciones del exterior, gastos deducibles, ingresos/egresos para determinar incrementos o reducciones patrimoniales… y podemos seguir varios párrafos más para seguir explicando la pesadilla que sufren los contadores para calcular los impuestos a pagar y confeccionar las DDJJs de sus clientes. A todo este esfuerzo intelectual, sumemos el efecto que causa en su trabajo recibir de ciertos clientes la información a último momento y en forma física (envían extractos). Y que luego exigen todo en tiempo y forma como si la tarea fuera sencilla.

Más allá de mi relato sobre lo que observamos, dejo mi reflexión sobre cómo debería encararse el tema.

¿Es obligación del contador saber a la perfección todo lo técnicamente arriba descripto? Tal vez lo puedan hacer estudios muy grandes con un batallón de profesionales y sistemas sofisticados. Pero ese no es el caso del 95% de los contadores. Por eso, pienso que ésta debiese ser una obligación del asesor financiero de cada cliente. Es quien debiese, no sólo, tomar las decisiones de inversión que contribuyan a maximizar la rentabilidad, sino también las acciones correctas para minimizar el alcance tributario. Por ejemplo, combinando las variadas exenciones disponibles en la norma, jugando con los diferimientos, efectos inflacionarios, tipos de cambio y vehículos legales que permitan reducir la carga fiscal.

En síntesis, los contadores son contadores y no son magos. Es el asesor financiero quien debiese facilitarle la vida al contador brindándole un informe tributario abierto por tipo de ingresos, ganancias y posiciones, en todos los casos, exentos y gravados, calculados todo con sus alícuotas respectivas. En resumen, toda la información servida en bandeja para que el contador la consolide con el resto de la información del cliente.

Cuidemos a los muchos y muy buenos profesionales contables.

Mariano Sardáns

CEO de FDI

Gerenciadora de Patrimonios

FDI gerencia patrimonios y brinda soluciones que permiten eficientizar y proteger los bienes de sus clientes. Se encarga desde la instrumentación de las plataformas que necesitan sus clientes para manejar sus saldos transitorios, hasta la ejecución de sus inversiones, pasando por la planificación financiera, tributaria, sucesoria y la estructuración de los vehículos legales para proteger sus bienes.